转型中的“网大”

——中国网络电影市场状况研究

2023-08-28 04:40王卫军

视听界 2023年4期

关键词:爱奇艺

王卫军

一、网络电影的发展历程

2014 年爱奇艺率先提出了“网络大电影”的概念:“网络”区别于院线,指在互联网渠道首发的电影;“大”与“微”相对,把网络大电影与微电影相区分。由于具有稳定的付费模式,“网大”正式成为一种独立的电影形态。2020 年中国电影家协会网络电影工作委员会发布的报告正式将“网络大电影”改为“网络电影”。

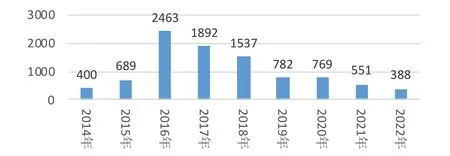

根据爱奇艺的数据,2014 年网络大电影产量超400 部,全年分账票房达5000 万元。[1]很多微电影团队开始转战网络大电影,一些专业的电影制作公司也开始涉足网络大电影,其他视频网站也纷纷跟进,如腾讯、优酷等。2015 年有278 家新团队进入网络大电影,全年共产出689 部作品。[2]2016 年网络大电影全面爆发,全年产量2463 部[3],一批专业电影导演和演员的加入推动了网络大电影的升级,达到了中小成本院线电影水平。淘梦、映美、新片场和奇树有鱼等专注网大的制片公司脱颖而出,获得快速成长。2017-2018 年网络大电影的规模开始回落,2017 年上线1892 部,2018 年上线1537 部。[4]2019 年开始网络电影数量锐减,仅上线782 部[5],至2021 年进一步下降至551 部,2022 年全年同比再次下降,仅388 部(见图1)。

图1 2014-2022 年网络电影上线部数

2019 年开始下降的主因是在国家监管政策的规范下,平台对于网大提高质量的要求拉升了上线审核标准。市场总量虽然显著回调,但总播放量反而稳步提升,票房分账也水涨船高。2017 年的《斗战胜佛》以2655 万元票房列当年爱奇艺分账榜首[6],2018 年的《灵魂摆渡》以4548 万元分账名列爱奇艺票房分账榜首[7],2019 年的《鬼吹灯之巫峡棺山》以3470 万元名列爱奇艺票房分账榜首,《水怪》以2600 万元名列优酷票房分账榜首。[8]2020 年网络电影进一步爆发,有三部票房分账突破5000 万元,分别为《奇门遁甲》(5641 万元)、《鬼吹灯之湘西密藏》(5414 万元)、《倩女幽魂:人间情》(5077 万元)。

疫情原因,2020 年开始,部分院线电影选择在网络首发,并以单片点播付费(PVOD)的形式面向市场,为网络电影注入新的合作形态。2021 年头部网络电影的分账没有进一步上涨,全年仅一部《兴安岭猎人传说》(4449 万元)突破4000 万元的规模。2022年票房分账进一步下降,最高为《阴阳镇怪谈》(4097万元)。

二、2021-2022 年网络电影产业规模

(一)网络电影上新总量与播放总量

云合数据和爱奇艺联合发布的《2022 网络电影年度报告》数据显示(见图2),2022 年网络电影总播放量降至387 亿次(其中上新网络电影总播放量61 亿次)[9]。网络电影总播放量在线上电影总播放量的占比,从2020 年的21% 上升至2022 年的25%。院线电影是线上电影流量的最主要来源,这也跟网络电影库存总量少、品质有待提高有关系。此外由于疫情的影响,院线电影的数量下降导致了院线电影在线上流量呈现锐减,从2019 年的516 亿次猛减至2022年的290 亿次,下降44%。2022 年全网网络电影的播放量为97 亿次,比2021 年同期112 亿次有所下滑,但仍占线上电影总播放量的25%。

图2 2020-2022 年线上电影播放量结构

(二)主要平台上新网络影片比较

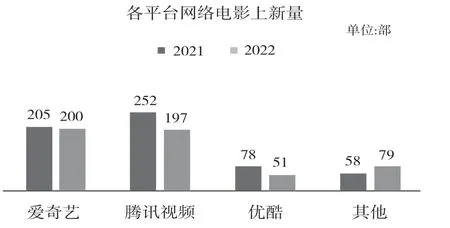

虽然上新网络电影总量逐年下降,但具体到各个平台有显著差异。2021 年爱奇艺网络电影上新量下降180 部,腾讯视频增加93 部,优酷下降139 部,其他平台增加32 部,爱奇艺和优酷总计上新缩减319 部。2022 年云合数据显示,爱奇艺上新量同比下降5 部,腾讯视频同比下降55 部,优酷下降27部,三家平台总计同比下降87 部(见图3)。[10]“提质减量”行动让网络电影的制作感受到了行业的“寒意”。

图3 2021-2022 年各平台网络电影上新量比较

(三)网络电影总票房与结构

云合数据和爱奇艺联合发布的《2022 网络电影年度报告》显示,2022 年爱优腾三家主要的网络电影平台总票房分账17.2 亿元(2021 年为19.6 亿元),破千万票房分账共53 部(2021 年为68 部)、票房总计6.95 亿元(2021 年为10.75 亿元),同比下降15 部,破千万累计票房同比下降3.8 亿元,其中爱奇艺平台23 部,腾讯视频9 部,优酷8 部(见表1)。在“提质减量”的平台政策下,破千万级的电影部均分账从1580 万元降至1311 万元。[11]

表1 2021-2022 年破千万网络电影票房分账分布

平台上新数量、破千万分账的数量及平均票房均下降,而上新电影部均播放量显著提升,说明平台的分账规则变化对优质网络电影的分账产生了消极影响。这不仅是“提质减量”,更是平台试图推动分账模式向PVOD 模式转变的结果。

三、网络电影产业链及其新变化

电影产业链主要有资本、制作、宣发和播映等四个环节。传统院线电影的产业链比较成熟,随着网络平台的加入和疫情的暴发,为传统的电影产业链带来了新的变化,一批专门面向网络平台的电影公司快速成长起来,形成中国电影市场新的力量,不断培育着网络电影市场,而另一方面由于疫情的影响,部分传统院线电影被迫将首发平台转移至网络平台,创造了PVOD 发行模式,改变了院线和网络平台的既有格局,对行业开始产生深远影响。

(一)资本环节

由于网络平台和资本的扶持,一批专门面向在线平台的电影公司很快成长起来,原先没有机会走向院线的中小成本电影得以在网络电影平台与受众见面,并依靠小投入和客观的分账回报形成资本层面的循环。目前来看,资本市场主要有三种投融资模式:上市模式、投资基金和自有资金投资(含众筹模式)。由于尚无网络电影制作公司上市(不含新三板),这里梳理几家代表公司的融资情况(见表2)。[12]

(二)制作环节

2019 年从事网络电影制作的共计429 家公司,每家公司平均制作1.8 部。但随着资本的加持,制作门槛的提高,平台提质减量,以及主要网络电影公司与平台的定向合作关系,2020-2022 年票房分账前20 名榜单几乎被头部网络电影出品公司垄断(见表3)。[13]新片场、江苏众乐乐、奇树有鱼、淘梦影业、中广天择、映美传媒、精鹰传媒、项氏兄弟等八家公司出品33 部,占55%。2021-2022 年全年前20 名票房影片,八家公司参与的项目高达24 部,覆盖榜单近60%。2022 年前20 名票房分账的影片,八家公司出品的影片共13 个,占65%,市场的集中度在加剧。

表3 2020-2022 年TOP20 票房分账出品公司总票房对比

(三)宣发环节

从发行环节来看,垄断情形也再次出现,爱奇艺发布的《2019 年网络电影行业报告》显示,前10 名的发行公司占据播出市场47%的份额,市场发行向头部发行公司集中,同时八大出品公司有四家同时做发行,并占据前四位,占发行市场播放量的32.8%。

目前面向互联网平台进行电影首发的模式主要有四种:平台采购模式、平台定制/ 参投模式、会员分账模式和PVOD 模式。

采购模式是指由平台直接购买版权,比如字节跳动超6 亿元买断《囧妈》,以及2022 年三家平台共同采购的新版《倚天屠龙记》。

定制模式是指由平台出资参投项目并委托制作的模式。2021 年TOP20 票房分账和2022 上半年TOP10 票房分账共30 部影片中,有5 部为平台定制/参投作品,分别为《四平警事之尖峰时刻》《赘婿之吉兴高照》《扫黑英雄》《大蛇3 :龙蛇之战》《东北告别天团》。

会员分账模式是指以会员连续观看5-6 分钟为一次有效播放计费,并根据平台的评级确定价格等级进行分账。平台设定的会员点播分账期通常为6 个月,分账期结束后改为公开播放,片方继续进行广告分成收入。2021 年爱奇艺对合作模式进行了升级,主要变化在于原A、B、C、D、E 评级调整为S、A+、A、B 四档评级,S 级影片可应用高端点播付费(PVOD)模式,同时还可获得平台联合营销资源,并进入超级影院,A+级内容会员观看分账单价提升至3 元。[14]2022年4 月1 日爱奇艺对合作模式进行了颠覆性的升级,取消了电影评级,同时取消电影前6 分钟为有效点播,改为按照观看时长进行分账,价格为独家合作的1.5元/小时,非独家1.05 元/ 小时。原先根据评级进行匹配宣传资源也改为根据播放表现进行动态匹配。相比之下,腾讯和优酷则没有变化。

PVOD 模式是爱奇艺2021 年从美国引进的合作模式,设定单片付费点播周期,平台和片方按照4∶6分账。2022 年9 月1 日爱奇艺又将PVOD 点播分账扣除渠道成本后的片方分账比例从60% 提升至90%,独家合作的项目单片票价提高至最低18 元(非会员),加大对优质电影的播放激励力度。爱奇艺网络电影分账模式的大幅调整无疑是为了实现向PVOD 模式的转换,并堵住烂片钻六分钟有效播放的政策漏洞,实现优胜劣汰。

(四)播出环节

目前网络电影的主要发行平台是爱奇艺、腾讯视频和优酷三家,芒果TV 和搜狐视频也有少量的网络电影播出。

2021 年《中国网络电影行业年度报告》显示,2021 年前20 名的票房分账榜单中爱奇艺一家播出13部(其中5 部拼播),腾讯播出8 部(其中3 部拼播),优酷播出6 部(其中4 部拼播)。《2022 网络电影行业年度报告》显示,2022 年票房前20 名的榜单中,爱奇艺播出13 部(其中5 部独播),腾讯播出10 部(其中4 部独播),优酷播出9 部(其中2 部独播)。[15]综合来看,爱奇艺仍然是网络电影的首选播出平台,但三家平台拼播的模式越来越成为常态。

四、当下网络电影的问题

中国网络电影经过8 年的发展,市场越来越成熟,已经诞生了一批头部制作公司和具有较大影响力的作品,但跟传统院线电影相比,其票房规模、社会影响力和制作水平仍然有较大差距。具体来说,主要包括如下几方面问题。

首先从资本投入来看,目前网络电影(不含PVOD 电影)多为小成本电影,粗制滥造现象较为突出。早期的网络电影投入多为100 万元以下,后来逐步发展至近千万元投入,近两年来超过千万级的投资案例开始不断出现。这跟院线电影动则上亿元投资的规模相比,差距较大。

云合数据和爱奇艺联合发布的《2022 网络电影行业年度报告》显示,2022 年投资比例进一步优化,600 万元以上投资从62%提升至74%,600-1000 万元的投资比例也从32% 提升至50%(见图4)。[16]随着疫情的影响和平台PVOD 政策的激励,传统院线电影制作机构开始试水PVOD 模式,预计网络电影的投资门槛将进一步提高。

图4 2020-2022 年网络电影制作成本结构分布

从制作发行来看,头部品牌初步形成,并具备了一定的渠道垄断性。这种竞争优势的确立事实上在发行渠道上形成了一定的垄断性优势,这为新入场的制作公司增加了难度。此外,营销的薄弱使得网络电影很难出圈,圈内称为现象级的《发财日记》在圈外几乎没有声音。

从题材来看,市场多为玄幻、悬疑、动作类电影,现实题材作品不多,艺术审美价值不高。从2020 年前20 名的榜单来看,有8 部为奇幻类电影(如果加上《鬼吹灯》系列,则为11 部),14 部为动作类电影,8 部为古装类电影,勉强算作是现实题材的电影仅3 部。“天马行空”构成了网络电影的主要特点。到2021 年这种状况有所改观,从2021 年《中国网络电影行业年度报告》可以看出,具有动作元素的占29%,悬疑元素的占14%,奇幻元素下降至9%。[17]

从市场规模来看,网络电影尚处于发展阶段,跟院线电影在量级上有差距。目前最高单片分成虽然超过5600 万元,但仍然没有过亿元的作品出现。业内有估测PVOD 模式发行的《发财日记》在爱奇艺单平台4400 万元票房,三家的总票房可能接近亿元。尽管如此,根据2021 年《中国网络电影行业年度报告》,爱优腾上新电影的总票房分账19.6 亿元,仍不及一部头部院线电影的票房。[18]

五、网络电影的趋势

从2014 年诞生至今,网络电影从高峰时的年产2463 部到2022 年的388 部。网络电影从喧嚣回归冷静,行业的集中度和专业化水平不断提高,一方面它为中小成本电影和新兴的电影力量找到了新的市场,但另一方面这一新的电影形态还存在不少问题。如何克服这些问题,实现网络电影的升级转型,将对未来电影市场的格局将产生深远影响。

(一)商业模式从会员分账向PVOD 点播分账转型

由爱奇艺引进的PVOD 点播分账模式从2021 年的试水阶段到2022 年进入了实质性推进阶段:取消电影评级制度,同时将PVOD 点播片方分成提高至90%,这无疑向业界释放了一个强烈的信号:质量优先,PVOD 优先。虽然腾讯和优酷两大平台还没有政策跟进,但从2021 年在线影片的播放量来看,PVOD 影片已经取得了亮眼的成绩。

云合数据显示,2021 年全网在线电影(含院线电影)中,6 部PVOD 发行的电影有2 部进入TOP10,《发财日记》和《少林寺之得宝传奇》播放量分别位于第2、10 位,会员分账发行的网络电影有两部《黄皮子坟》(第17 位)和《浴血无名川》(第24 位)进入TOP30。2021 年网络电影播放榜中(不含院线电影),6 部PVOD 电影有5 部播放量进入网络电影前15 名。2022 年PVOD 发行的电影继续霸榜,所有在线影片(含院线影片)有4 部PVOD网络电影进入TOP30,分别为《倚天屠龙记之九阳神功》(第9 位)、《倚天屠龙记之圣火雄风》(第14位)、《清面修罗》(第17 位)、《盲战》(第27 位),只有1 部会员网络电影入围——《阴阳镇怪谈》(第21 位)。而从网络电影播放榜中来看,前6 名中有5部是PVOD 电影,仅《阴阳镇怪谈》排第4 位。在《2022网络电影行业年度报告》中,爱奇艺公布了2022 年单平台PVOD 票房(见图5),除《盲战》《目中无人》《一盘大棋》《逃狱兄弟3》为单平台独播外,其余均为多平台拼播,其中《倚天屠龙记系列》单平台总票房超过4588 万元,预计三平台总计票房在亿元左右。

图5 2022 年爱奇艺PVOD 票房情况[19]

(二)艺术创作从“天马行空”向“艺术真实”转型

纵观近几年的网络电影,虽然制作水平有了很大提高,摆脱了粗制滥造的印象,但艺术水准仍然一般,大量玄幻、惊悚、悬疑、动作类元素充斥在网络电影的故事中,盗墓、生物变异和鬼怪题材成了网络电影票房的“灵药”。天马行空,严重脱离现实,成为网络电影留给观众的主要印象。这种固化的网络电影审美定位,虽然颇受三四线小镇青年追捧,但很难获得主流话语权人群的青睐,网络电影亟待向“艺术真实”的审美转型,否则很难有出圈作品问世。

以豆瓣评分为例,网络电影中鲜有高分作品,即使是《发财日记》这样的现实喜剧电影,有宋小宝、马丽、沙溢等众多明星加盟,评分才5.7 分。据笔者不完全统计,目前破7 分的商业网络电影只有两部——《硬汉枪神》和《目中无人》,还有两部在网络首发、票房一般的文艺片《春潮》《春江水暖》超过7 分。绝大部分票房进入年度TOP20 的网络电影豆瓣评分都在6 分以下。如果任由这种“天马行空”的影片充斥着网络电影,迎合下沉市场的观众,虽然可以短时间获得不错的票房分账,但永远会让网络电影在低水平的阶段徘徊。但2021 年开始由于PVOD 模式的加入,追求艺术真实的喜剧、涉案、战争、科幻等具有现实审美元素的网络电影正在成为新的创作方向。市场期待一部票房和口碑兼具的佳作来突破网络电影的天花板,制造轰动效应。

(三)制作力量从纯网制造向品牌制造转型

会员票房分账的模式虽然刺激了出品机构制作有市场回报的类型,但也限制了其冒险博取更大市场回报的积极性。目前前八大出品机构中,只有中广天择具有一定的传统媒体的基因,其余七家均为纯网生出品机构。虽然这些纯网机构在票房上已经具备了一定的垄断性,但其资本实力、制作能力和经验都不支持其探索风险更大的“院线级”网络电影。目前的网络电影(不含PVOD)基本为三无作品,无名导演、名编剧、名演员。在现有的制作模式上,几乎没有向上突破的可能性,所以这两年冠军的票房分账反而在不断走低。网络电影市场亟待实现从纯网制造向院线级品牌制造的升级转型。平台必须拿出足够的诚意来吸引品牌院线电影出品机构试水网络电影,在降低市场风险的同时,让品牌制作方能够看到网络电影的广阔市场前景。目前东方飞云、光线影业、金盾影视中心、万达影视、完美世界、芒果娱乐、华谊兄弟、博纳风行、新丽电影等传统影视机构也在积极探索,但并没有大举进入。只有吸引真正有实力的资本和专业的力量进入才能搅动网络电影的“一池春水”。

(四)行业秩序从野蛮生长向有序监管转型

网络电影作为一种新的电影形态,从一开始就处于野蛮生长的状态,完全由市场支配,以至于最高峰出现2463 部的“盛况”,而当年的院线电影“共生产电影故事片772 部、动画电影49 部、科教电影67 部、纪录电影32 部、特种电影24 部,总计944 部”[20]。各种粗制滥造的影片充斥网络电影市场,随着国家广电总局在2019 年对网络视听实行同标监管政策的落地,当年网络电影上新数量腰斩至782 部。2022 年6月1 日广电总局进一步政策加码,规定“网络剧、网络微短剧、网络电影、网络动画片等在内的国产重点网络剧片上线播出时应使用统一标识,将发行许可证号固定于节目片头的显著位置展示。”“新增的网络剧片发行许可证分为网络剧发行许可证和网络电影发行许可证。”[21]这一被业内称为龙标版的“网标”政策落地,标志着网络电影从备案制向许可制的转变。预计行业发展将迎来新的发展阶段。

猜你喜欢

综艺报(2022年23期)2023-01-05

销售与市场(营销版)(2022年8期)2022-11-13

综艺报(2022年11期)2022-07-04

综艺报(2022年6期)2022-03-30

销售与市场(营销版)(2021年11期)2021-11-21

综艺报(2021年10期)2021-09-05

电脑报(2021年21期)2021-08-19

厦门航空(2018年5期)2018-01-26

南都娱乐周刊(2017年2期)2017-03-13