中国与印尼水产品的出口竞争优势比较研究

2023-08-24 18:54:22孙巍方凯李争黄靖雯

中国商论 2023年15期

孙巍 方凯 李争 黄靖雯

摘 要:中国和印尼在水产品国际市场上占据着举足轻重的地位,对中印两国水产品的出口竞争进行研究具有重要的现实意义。本文从出口规模、产品结构、国际竞争力指标多个角度进行比较分析,发现中国水产品出口在规模上具有显著优势,但考虑产业结构、进出口等其他因素,与印尼相比,中国水产品的竞争优势则相对不足。基于此,本文提出提高中国水产品国际竞争力的对策措施,以供参考。

关键词:印尼;中国;水产品出口;国际竞争力;对策建议

本文索引:孙巍,方凯,李争,等.<变量 2>[J].中国商论,2023(15):-081.

中图分类号:F752.6 文献标识码:A 文章编号:2096-0298(2023)08(a)--05

1 前言

中国和印尼在水产品国际市场上占据着举足轻重的地位,两国的水产资源状况、渔业产业结构和出口市场格局具有一定的相似度。由此看来,中国和印尼水产品出口贸易存在较激烈的竞争关系。本文主要从出口规模、产品结构和市场结构三方面具体分析中国与印尼水产品的生产状况和出口贸易特点,对两国整体水产业及不同类别水产品的竞争优势进行测度和评价,并分析影响中国水产品竞争力的国内因素,为提高中国水产品竞争力提出相应的对策建议。

基于水产品国际贸易的重要地位及中印两国水产品贸易的显著增长,一些学者开始对水产品贸易的相关领域进行研究。理论界主要从以下几点展开了相关研究:(1)水产品国际竞争力分析方面,胡求光和霍学喜(2007)运用实证研究的方法,通过对中国水产品结构特征及其动态演化进行分析,得出中国水产品在世界范围内的资源禀赋优势和出口量都很大,但其竞争力指数正在下降的结论。(2)水产品竞争力影响因素分析方面,张玫(2009)基于波特的菱形理论,对水产品竞争力进行多视角分析,发现水产业在要素禀赋方面充裕、国内市场需求具有明显差异、衍生产业发展缓慢及水产业组织规模不强等方面是影响竞争力的关键。(3)中国与印尼水产品进出口现状及趋势分析方面,韩扬等(2014)从渔业产量发展、渔业市场、渔业管理机制、渔业国际合作不同角度对印尼的渔业发展状况进行分析,并提出借助东盟自由贸易区合作平台,印度尼西亚与中国在渔业特别是远洋渔业领域有更为广阔的合作空间。

2 中国与印尼水产品出口贸易概况

2.1 出口規模

印度尼西亚的渔业主要由捕捞渔业和海洋养殖构成,其中捕捞渔业在印度尼西亚的渔业发展中至关重要。2011—2020年,印尼捕捞渔业产量平均每年增长2.5%,2019年印尼的捕捞渔业产量约为770万吨,占渔业总产量的比重为33.5%。水产养殖量占渔业总产量的比重在2011年已超过50%;2019年水产养殖量达到1477万吨,占比高达67%。2020年,印尼水产品出口达到52亿美元,其中鱼类出口额达48.4亿美元,整体同比增长5.7%。

改革开放以来,中国政府十分重视水产养殖业的发展,中国水产品产量年均增速达10%,自20世纪90年代开始,中国水产品产量在全球排名始终稳定在第一位。中国水产品出口量由2011年的288万吨增长到2020年的374.74万吨,增长幅度为23%;出口额由2011年的109.84亿美元上升到2020年的187.53亿美元,增幅高达41.4%。总体来看,中国在水产品出口规模上更具优势。

2.2 产品结构

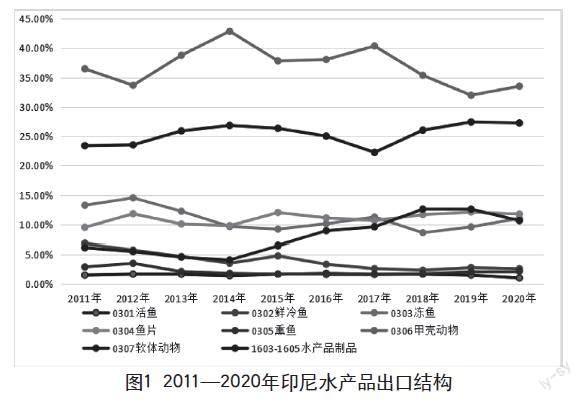

水产品的商品结构是不同水产品品类在水产品贸易总额中的占比,代表一国水产业在渔业资源禀赋、产业结构及技术发展水平等方面所处的状况。本文定义的水产品范围是HS0301-HS0307、HS1603-HS1605,为便于分析,本文将以上水产品分为八类,分别是HS0301(活鱼)、HS0302(鲜冷鱼)、HS0303(冻鱼)、HS0304(鱼片)、HS0305(熏鱼)、HS0306(甲壳动物)、HS0307(软体动物)和HS1603、HS1604、HS1605(水产品制品)(见图1)。

由图1可以看出,2011—2020年,0306(甲壳动物)在印尼八大类水产品中占有绝对优势,其次是1603-1605(水产制品),再次是0303(冻鱼)和0304(鱼片),而出口占比最低的是0301(活鱼),所占比重只有1.5%。

从时间序列上来看,0307(软体动物)呈先下降后上升趋势;1603-1605(水产品制品)则相反,呈现前期上升、中期下降,后期再回升的态势;0302(鲜冷鱼)整体呈下降趋势。0307(软体动物)从2011年占6.15%比重的1.96亿美元增加到2020年占10.63%比重的5.1亿美元,出口额增长率超过60%,上升趋势十分明显。其次是0304(鱼片)出口额增长率达46%;0303(冻鱼)与0306(甲壳动物)虽然出口额有所增长,但比重有所降低。相较2011年,0303(冻鱼)在2020年出口额增加了0.91亿美元,比重下降了2.03%;0306(甲壳动物)出口额增长了4.4亿美元,但占比下降了2.96%;0302(鲜冷鱼)是八类水产品中唯一减少的,出口额从2011年的2.2亿元减少到2020年的1.3亿元,占比从8.9%下降到3.6%。

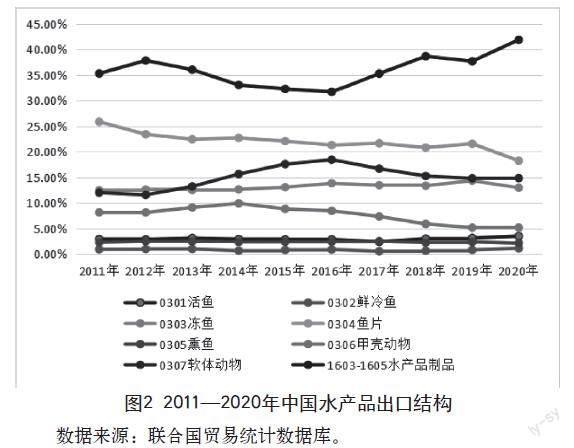

由图2可以看出,2011—2020年,中国水产品出口额较大的几类水产品是1603-1605(水产品制品)、0304(鱼片)、0307(软体动物)和0303(冻鱼),其中1603-1605(水产品制品)一直占据主导地位。在所有八类水产品中,这四者进口值占全部出口总值的80%以上;其次是0306(甲壳动物),占比接近7.6%;最低的是0302(鲜冷鱼),只有0.8%。

从中国历年来八类出口水产品结构变动的态势来看,一直占据最大份额的1603-1605(水产品制品)在中前期表现“滑坡”,中后期再呈现上升趋势; 0306(甲壳动物)和0307(软体动物)的贸易份额表现出先上升后下降的趋势;0304(鱼片)的贸易份额总体呈下降趋势,从2011年占25.87%比重的4.4亿元降低到2020年占18.26%比重的3.3亿元;0301(活鱼)、0302(鲜冷鱼)和0305(熏鱼)则处于相对稳定的状态。

总体来看,中国和印尼出口水产品的集中度较高,但两国0301(活鱼)类产品的输出比例相对较低,可能是由于两国居民对0301(活鱼)的消费需求较大。同时,保证鱼类鲜活需要较高的保鲜技术以及会大大提高运输成本,所以不利于两国出口这方面的水产品。

2.3 市场结构

从2020年印尼对全世界水产品出口市场分布情况来看,印尼的水产品贸易市场分布较集中,其中主要出口的前五大国家或地区为美国、中国、东盟、日本和欧盟,占到2020年印尼出口水产品总额的85%以上,其中美国占43.16%,以绝对优势独占鳌头。

虽然中国水产品销往全球180多个国家和地区,但出口市场集中度依然很高,前8位占比接近80%,其中美国 、日本、东盟、欧盟、韩国等国家和地区在中国出口市场结构中占据较高比例。2011—2020年的前八年,日本和美国一直位居中国水产品出口市场的前两名,但受中美经贸摩擦的影响,2019年中国对美出口持续收缩,美国由第二位下滑到第四位,东盟则超越美国成为中国第二大水产品出口市场。2020年,中国出口东盟水产品60.02万吨、货值34.91亿美元,超过出口日本的55.92万吨、34.67亿美元,东盟首次跃居中国水产品出口市场的第一名。

值得注意的是,虽受新冠疫情影响,但在2020年,中国对部分非洲“一带一路”國家及马来西亚等东盟国家的水产品出口总量仍保持良好发展势头,其中马来西亚、加纳等国家的水产品出口贸易总量及总额同比增长均在50%以上。因而,东盟作为近年来我国水产品出口的新兴市场,未来市场潜力大,消费需求高。主要原因是大力推进实施“一带一路”倡议及贸易发展,使得东盟各国的合作不断加强,加上中国与某些东盟成员国之前的紧张关系得到一定的缓和,所以贸易往来逐渐增多。

3 中国与印尼水产品国际竞争力比较分析

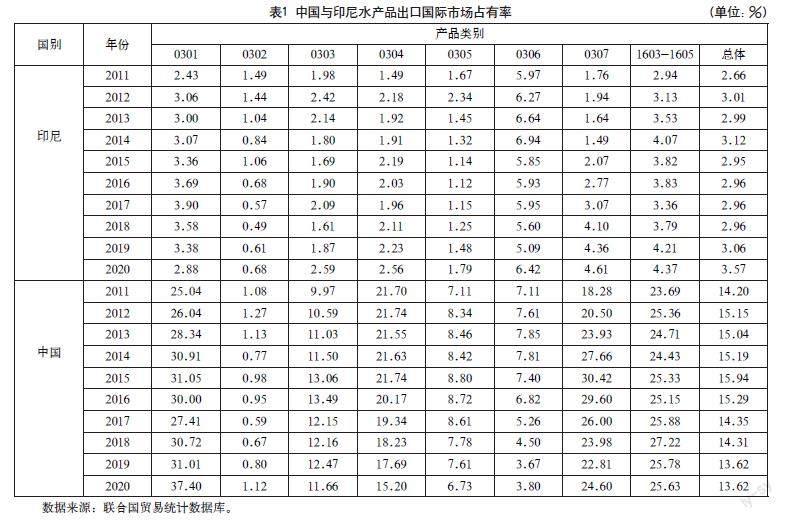

3.1 国际市场占有率(MS)

国际市场占有率(MS)是指一个国家某类产品的出口总额占全世界该类商品出口总额的百分比,该数值越大,说明竞争力越强。公式为:

其中,MSij表示i国j产品的国际市场占有率;Xij表示i国j产品的出口总额;Xwj表示全世界j产品的出口总额。

根据计算,测算出中国和印尼水产品的国际市场占有率如表1所示。印尼水产品总体国际市场份额一直在2.5%~3.5%徘徊。相较2011年,印尼水产品2020年占比增加了0.9%,整体呈平稳上升趋势。其中,0306(甲壳动物)在八类水产品中的市场占有率最高,0302(鲜冷鱼)市场占比最低。中国水产品总体国际占有率一直保持在13%以上,占有较高的国际市场份额,但这十年发展过程中波动幅度较大且目前呈下降趋势,2020年市场占有率较2011年下降了0.58%。具体来看,0301(活鱼)、0304(鱼片)、0307(软体动物)、1603-1605(水产品制品)市场占有率表现颇为亮眼,都在15%以上;0302(鲜冷鱼)则排在末位。总体来看,中国水产品出口的国际占有率一直高于印尼,是印尼的4~5倍左右,中国水产品在国际市场占有率方面比印尼更为突出。

3.2 国际贸易竞争力指数(TC)

国际贸易竞争力指数(TC)是指一国某类产品的贸易出口净值占其进出口贸易总额的比重。公式为:

式中:Xij表示i国j产品的出口,Mij表示i国j产品的进口,Xij-Mij表示i国净出口,Xij+Mij表示i国j产品的进出口总额。TC指数范围是[-1,1],若TC>0,表明该类商品具有较强的国际竞争力;反之,则不具有竞争力。

由表2可以看出,印尼水产品贸易竞争力指数一直大于0.8,具有明显的竞争优势,且一直保持在0.85~0.9,变化浮动不大。除了0302(鲜冷鱼)和0303(冻鱼)TC指数相对较低外,其余水产品的竞争力指数都在0.9以上,表现出强劲的实力。中国水产品贸易竞争力指数在2011—2015年稳定在0.5左右,保持较高的竞争力水平,但2016—2020年下降趋势十分明显,竞争优势不断减弱。值得注意的是,0302(鲜冷鱼)、0303(冻鱼)和0306(甲壳动物)出现了负值,说明中国这几类水产品在国际市场的优势丧失,未来着力提高这几类水产品的国际竞争力对中国水产品的国际发展至关重要。总体来看,除了1603-1605(水产品制品)中国与印尼表现势均力敌外,中国其余水产品的竞争力均不敌印尼。

3.3 小结

本文通过计算相关的国际竞争力指标,如国际市场占有率(MS),从不同方面对中国和印尼水产品的国际竞争力进行比较分析,发现印尼水产品总体出口竞争力较强,且当前不断上升;而中国虽在水产品出口总额上占据一定优势,这是因为中国拥有世界上最大的水产品生产规模,但如果同时考虑进出口其他因素,从贸易成果的角度来衡量,与印尼相比,中国水产品的竞争优势相对不足且两国水产品竞争实力的差距不断增大。

3.4 中国水产品竞争力影响因素分析

3.4.1 生产要素

由表3可以看出,中国的水产品生产要素十分丰富,劳动力资源名列世界第一,淡水资源和海洋面积在全世界分别排第三名和第四名,这对中国渔业的生产和水产品的出口具有较强竞争力有很大的促进作用。加拿大与美国的淡水资源与中国颉颃,海洋资源略胜一筹,但由于其劳动力成本较高,这两个国家以捕捞业为主。值得注意的是,作为水产品新兴实力选手,泰国虽然自然资源相对匮乏,但由于注重水产品的品质把控及深加工发展,其在水产品国际市场上占据越来越重要的地位。

3.4.2 国内消费需求

中国水产品国内与国外需求存在很大的差异,主要表现为消费需求量的差异。作为一个水产品生产大国,2019年中国平均每人生产水产品数量高至46千克,但人均水产品食用消费量仅有13.6千克,和生产量相比严重失调。此外,中国城乡居民的水产品人均食用消费量差距十分明显。根据FAO相关数据,挪威和日本每年人均消费水产品达 50千克,相比其他的水产品生产大国,中国的人均水产品消费水平要低很多。目前,国内消费较为单一,对水产品的品质要求与欧美等发达国家存在差距,中国水产品国内、国际间存在巨大消费差异,无法有效地提高国内渔业的竞争力。

W:淡水资源占世界淡水资源的比重;S:海洋面积占世界海洋面积的比重;L:农业劳动人数占全世界农业劳动力总数的比重,资料来源:《中国农业国际竞争力-理论、方法与实证研究》。

3.4.3 相关产业发展

水产行业上游苗种、饲料的使用,中游养殖种类的品质安全及下游水产的加工等环环相扣,对最终的水产品贸易产生密切影响。当前,中国水产业的饲料供应不足已成为制约渔业竞争力提高的瓶颈。饲料费用占总成本的一半左右,对水产业的发展发挥着不可忽视的作用。鱼粉是饲料主要的蛋白源,中国水产饲料中鱼粉的用量较大,淡水名特优种类和海水鱼虾类饲料中鱼粉的比例超过50%。然而中国鱼粉产量供不应求,相较260万吨的需求,中国鱼粉年产量只有100万吨,供应缺口仍然很大。近年来,由于全球渔业自然资源的不断枯竭,世界鱼粉生产每年都在减少,鱼粉价格上涨,造成水产养殖业成本水涨船高。

4 结语

4.1 结论

(1)中印两国水产品出口结构存在一定的相似性和竞争性。中印水产品出口集中度偏高,出口额前四的产品占总额的80%以上。从出口市场来看,美国和日本在印尼的水产品出口市场中占有很大份额,中国的水产品也有很大的比例出口到美国和日本。此外,东盟在中国和印尼的水产品出口市场中扮演着越来越重要的角色,中国和印尼的水产品出口贸易在这几个市场上存在激烈的竞争关系。

(2)运用多个指标对中国和印尼两个国家渔业产品贸易竞争力进行测算,中国拥有世界上最大的水产品生产规模,但通过贸易竞争力指数和显示性竞争优势指数的对比,中国水产品出口竞争力不及印尼,且差距较大。

(3)运用波特“钻石”模型对中国水产业国际竞争力成因进行分析,发现丰富的劳动力资源和自然资源等初级要素是中国成为水产生产大国、占据国际市场的重要基础,而国内消费需求差异较大,水产饲料产业不完善问题制约着中国水产行业竞争力的提高。

4.2 提高中国水产品国际竞争力的建议

首先,建立系统完整的水产品质量安全体系,使水产品生产的各个环节有“标准”可依。完善水产品全过程可追溯管理体系,利用现代信息技术,将水产品的養殖环境、使用原料、加工过程等环节的检测信息集成在二维码中进行存档记录。其次,完善各地不同层次,尤其是地方水产技术推广体系的建设,创新渔业科研和技术推广人员的激励机制,提高研发技术的转化率。再次,挖掘国内水产品消费增长点,积极引导我国水产品的消费需求,尤其是农村居民对水产品消费的总量;加强水产品食品安全的宣传力度,促进水产行业整体质量水平的提升。同时,企业必须提高水产品品牌战略意识,重视企业形象建设,拓宽营销宣传渠道,争创水产名牌产品,提高国际市场占有率。最后,政府应出台鼓励企业转型发展的系列扶持政策,可对获得中国名牌产品或中国驰名商标的企业进行奖励。

参考文献

胡求光,霍学喜.基于比较优势的水产品贸易结构分析[J].农业经济问题,2007(12):20-26+110-111.

张玫.我国水产业国际竞争力的变动及影响因素分析[J].改革与战略,2009(5):153-156.

韩杨,曾省存,刘利.印度尼西亚渔业发展趋势及与中国渔业合作空间[J].世界农业,2014(5):39-45.

张瑛,赵露.中美水产品消费需求对比研究及其启示[J].中国海洋大学学报(社会科学版),2018 (5):77-84.

陈蓝荪,陈乃松,黄旭雄.中国水产饲料产业发展研究④中国水产饲料工业与世界鱼粉市场[J].水产科技情报,2014,41(4):209-215.

韩丽娜.中国水产品出口竞争力及发展策略研究[J].世界农业,2014(7):78-81.

猜你喜欢

对外经贸(2016年9期)2016-12-13 04:30:49

经济师(2016年10期)2016-12-03 22:30:06

企业技术开发·下旬刊(2016年9期)2016-11-23 02:26:50

中国科技博览(2016年19期)2016-10-19 15:03:52

中国科技博览(2016年18期)2016-10-19 07:25:07

商场现代化(2016年22期)2016-10-18 20:58:08

中国市场(2016年33期)2016-10-18 12:41:40

商(2016年27期)2016-10-17 07:08:24

三联生活周刊(2016年36期)2016-09-02 11:29:05

环球时报(2012-05-28)2012-05-28 08:53:38