社会责任与财务绩效的关系分析

——基于宝山钢铁股份有限公司数据

2023-08-19 11:18:36李秀

现代工业经济和信息化 2023年6期

李 秀

(延安大学, 陕西 西安 716000)

0 引言

社会经济快速发展,企业规模不断扩大,从最初的创业初期经过发展期到达一个企业规模最大,体制最为完善的成熟期,一般情况下,仅需要短短几年时间。在企业处于成熟期时,企业的组织和流程日趋僵化,社会责任也日趋重要。

1 国内外研究现状

大部分学者认为社会责任对于财务绩效有着正向促进作用。赵丽金以广东省中小企业财务数据为研究样本,结果显示,社会责任对财务绩效有正向影响[1]。刘颖然通过OLS 分析和SPSS 分析,以润灵环球公布的A 股上市公司的社会责任报告为样本,发现社会责任与财务绩效正向相关,同时也存在一定的滞后性,且最多滞后两个会计年度[2]。Obafemi.R.Oyewumi等采用了尼日利亚银行公布的财务数据,研究得出社会责任的履行会正向提升财务绩效[3]。

2 企业履行社会责任对财务绩效的影响

2.1 宝钢股份社会责任履行现状

宝钢股份近些年来总资产呈现上升趋势,保障了股东权益。宝钢股份十分重视债权人责任的履行情况,为了方便债权人知道公司的经营状况,公司在企业网站上上传公司公告,公司实录等内容,方便债权人下载了解。此外,持续加大对员工的发展和技能培训的投入,积极地履行对于员工的社会义务。宝钢股份坚持线上与线下营销相统一,加强与消费者线上平台的联系,提升了消费者的满意程度。宝钢股份一直坚持诚信的原则,在2008 年以后面对产能过剩,需要战略调整时,与供应商签订长期合作,在整个钢铁行业低迷的时期仍能及时偿还货款,保障原材料的稳定来源的同时又为加强了与供应商的联系。宝钢股份多年来一直积极缴纳税款,纳税人信誉良好,从2000 年开始就被评为“上海A 级纳税人信用等级”,在国家百强纳税人中名列前茅。

2.2 宝钢股份社会责任履行对财务绩效的影响

2.2.1 指标设定

本文运用净资产收益率作为评价指标,净资产收益率反映的是企业净资产的盈利能力,对于企业而言,企业经营管理的目标在于获取超额利润,只有在现有资本上获取利润,才能体现企业经营者的经营管理水平。因此,我们选取净资产收益率作为衡量指标。净资产收益率=净利润÷平均净资产。

2.2.2 案例分析

1)总体水平评价分析。将宝钢股份2010—2019年连续10 年的财务数据进行总体评价,得出的结果如表1 所示。

表1 总体评价分析表

从表1 得出,企业的每股收益,员工福利率和纳税贡献率较小,但最大值与最小值相差不大,说明企业在盈利能力较差的情况下,在缴纳税款,发放员工福利与股东福利方面并无明显缩减;应付账款周转率,利息偿付倍数以及营业收入增长率最大值与最小值差别较大,且营业收入增长率最小值为负值说明企业有的年度呈现亏损状态,企业在亏损状态时,无法较好地履行对股东的责任,即便下一年盈利,企业也需要用盈利弥补以前年度亏损,从而导致每股收益,员工福利率较小。

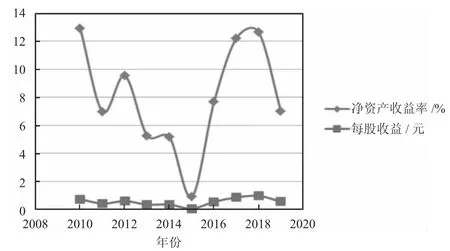

2)股东责任层面分析。对比净资产收益率与每股收益的趋势,可以看出两者大体上呈现正向变化。在2010—2015 年呈下降趋势,2015 年由于外部市场环境变化,净资产收益率与股东每股收益整体上出现上升趋势。在履行股东责任方面,股东每股收益的大小也经历了“严冬”与黄金时期,2010 年开始市场态势不景气,股东的每股收益也持续下滑。2015 年以后,指标一路回升,在2018 年达到峰值,公司的盈利能力也持续上升,这说明履行对股东的社会责任会正向促进财务绩效的提升。具体见图1。

图1 每股收益与净资产收益率趋势图

3)债权人责任层面分析。利息偿付倍数从2010年开始下降到2015 年达到最低水平而后指标有出现增长,这与净资产收益率的涨跌方向一致,说明企业对债权人履行责任的状况与企业的盈利能力发展状况是一致的,也就说明企业履行对债权人的社会责任可以正向促进财务绩效。

4)供应商责任层面分析。从近10 年的数据可以看出,企业的应付账款周转率并无明显变化。与财务绩效的变化大体上呈现正向相关但相关性不显著,需要考虑滞后性的影响。在发展低迷期,企业的应付账款周转虽然有所下降,但仍能保持平稳的幅度,说明企业的应付账款履行情况较好。具体见图2。

图2 应付账款周转率与净资产周转率趋势图

5)消费者责任层面分析。分析10 年的数据可以看出,营业收入波动较大,2013 年国家大力推进减排措施,国家实行一系列宏观经济决策,营业收入出现小幅度增长,但与前一年相比,仍为负值,从2012 年开始,连续4 年为负值,营业收入出现缩减的趋势,在行业低迷期,公司的营业收入出现下降,即便是在2015 年之后,营业收入出现略微增长之后,又出现缩减趋势,说明企业没有履行好对消费者的责任,才导致营业收入在短暂增长之后又出现缩减。具体见图3。

图3 净资产收益率与营业收入趋势图

6)员工责任层面分析。宝钢股份员工工资薪酬近10 年水平并无明显变化,员工责任的履行对于财务绩效促进作用不明显,意味着企业在员工福利方面较为重视,履行员工责任状况较好,由于宝钢股份本身属于国有企业,有国家扶持,因此,经营状况的好坏对员工福利影响很小,宝钢股份在建设人才队伍,培养创新型人才方面支出较多,会短时间内影响财务绩效,但从长远来看,员工责任的履行对于财务绩效有促进作用。

7)政府责任层面分析。由于宝钢股份为国有企业,有国家给予的政策支持,无论企业盈利与否,企业纳税无明显变化,尽管从上图看不出企业履行责任对财务绩效有促进作用,但从长远来看,企业能够按时缴纳税款,有利于政府的同时也有利于企业,对提高财务绩效,提升企业信用,树立企业形象有重要作用。

3 结论

宝钢股份承担好对股东,债权人的责任会正向促进财务绩效;履行供应商,消费者的责任对于企业财务绩效有正向影响但不显著;从长远来看,员工福利,纳税义务的履行会正向影响财务绩效。

在研究了宝钢股份履行社会责任对财务绩效的影响后,根据结论,从宝钢股份各利益相关者角度提出以下建议:

3.1 关注股东利益

股东的投资是企业资产的重要来源,是企业不可轻视的一个重要部分。股东责任的履行正向影响财务绩效,因此,关注股东利益,确保公司股东能够积极参与决策是积极履行社会责任的重要途径。宝钢股份应致力于保护股东利益,为投资者创造价值。

3.2 保护债权人的合法权益

债权人是企业生产经营中的一个重要利益相关者,债权人可以在企业危机时挽救企业,因此,维护好与债权人的关系,保护债权人的合法权益是重中之重。宝钢股份重视与债权人的关系,也积极履行与债权人的责任。履行好对债权人的责任,企业应合法诚信经营,确保企业实现最大应盈利,因为只有企业盈利,债权人的资金才会有安全的保障;企业应提供保障措施,确保债权人可以放心。

3.3 积极纳税

政府为企业提供安全的经营环境,纳税是企业的义务,因此企业要积极纳税,做到不偷税漏税,树立良好的企业形象,为同行业其他企业树立良好的榜样。根据上述分析,宝钢股份由于利润的降低而导致税收的履行情况不太如愿,如果宝钢公司要想获得良好长远发展,积极履行纳税义务,与政府等有关部门处理好关系是长远之计。

猜你喜欢

新疆钢铁(2023年3期)2024-01-09 02:20:52

科技资讯(2022年7期)2022-05-10 17:35:37

福建质量管理(2020年8期)2020-02-25 22:55:08

山东冶金(2019年1期)2019-03-30 01:35:28

今日财富(2018年5期)2018-05-14 12:12:03

华人时刊(2018年23期)2018-03-21 06:26:16

中国财政年鉴(2017年0期)2017-07-04 08:49:20

海外星云(2016年12期)2016-06-29 22:33:24

声屏世界(2014年6期)2014-02-28 15:18:08