财税优惠政策对中小企业融资效率的影响研究

2023-08-17 00:12冯倩翟晓杰李滕

金融经济 2023年7期

冯倩 翟晓杰 李滕

摘要:“融资难、融资贵”是中小企业发展面临的长期问题,近年来财政补助及税收优惠政策的实施有效降低了中小企业的融资成本和融资门槛,提高了融资效率。本文基于2017—2021年深交所主板、创业板以及北交所新三板中上市公司的公开数据,引入企业生命周期,利用系统GMM回归模型对比分析财政补助及税收优惠政策对中小企业融资效率的影响及在企业所处不同阶段的作用效果。研究发现,两类政策均能促进企业融资效率提升,且整体来看财政补助的作用效果强于税收优惠;财政补助对成熟期企业的融资效率促进作用最强,税收优惠对衰退期企业融资效率的促进作用最弱。最后,本文提出丰富税收优惠政策内容、完善融资配套体系、提高财政政策的支持力度等对策建议。

关键词:融资效率;财税政策;生命周期理论;系统GMM

中图分类号:F812.2 文献标识码: A 文章编号:1007-0753(2023)07-0037-11

一、引言

我国中小企业数量多、分布广,经营范围覆盖各行各业,是实施大众创业、万众创新的重要载体,在保障社会稳定、增加就业、促进技术创新等方面发挥着重要作用。截至2021年底,我国现有企业约4 600万户,中小企业占全国总企业户数的99%,其创造的最终产品和服务价值占我国GDP总量的60%左右,贡献了约50%的税收、70%的技术创新以及80%的城镇就业。然而一直以来,受中小企业结构特征影响,商业银行等金融机构出于自身风险防范的考虑,对其融资构筑了一道天然屏障。特别是在新冠肺炎疫情的冲击下,中小企业经营的稳定性、抗风险能力进一步恶化,经营风险不断增大;部分企业负债率过高、经营状况不佳,无法符合银行授信标准。当前中小企业面临的融资难、融资贵、融资效率低的困境进一步加剧。

近年来,一系列财政税收优惠政策陆续出台,降低了企业融资成本和银行等金融机构的风险,在促进普惠金融发展方面成效显著。财税优惠政策主要有以下几种形式:减免税、退税、缓缴税、投资抵免、加速折旧、亏损结转抵补、补贴资金等,如财政部、国家税务总局出台的一系列财税政策,包括所得税优惠、增值税减免、增值税留抵退税、直达资金等。中小型企业借助财税优惠,得到了更多的资金流,在一定程度上缓解了自身融资困境。因此,合理利用融资过程中的财政税收优惠政策成为企业现阶段拓宽融资路径的比较切实可行的措施。在营商环境不断改善的背景下,若能有效利用财税支持政策,便可为企业融资注入新鲜力量,指明未来发展方向。但在现有的研究中,很多人对融资效率与扶持性政策之间的关系缺乏清楚认知,导致在融资决策时未能合理利用各种优惠政策。因此,需要针对财政税收政策和融资效率展开研究,借助财政税收优惠政策提高中小企业融资效率,助力中小企业发展,推动我国企业健康的生态环境逐步形成。

二、文献综述

(一)中小企业生命周期理论应用

目前学术界在研究中小企业相关问题时,通常将企业划分为成长期、成熟期、衰退期等不同周期,探究其在不同阶段的各方面表现。在企业融资约束方面,研究发现对于不同生命周期企业而言,其融资约束程度存在明显差异,成长期企业融资约束程度大于衰退期企业,而成熟期企业面临的融資约束最小(黄宏斌等,2016);商业信用对企业融资约束的缓解程度则表现为了成长期最大,成熟期次之,衰退期最小(刘开瑞和叶展,2020)。在研究科技型中小企业国际化发展模式及策略选择时,李青(2016)认为为适应经济全球化发展趋势,企业应针对自身所处的生命周期,适时调整财务、人力、管理等方面的策略,从而延缓衰退期的到来。在研发强度方面,程静亚(2017)探索了企业不同成长阶段、财政补助、税收优惠以及这些因素交叉作用的影响效应,发现在企业不同成长阶段,税收优惠和财政补助对研发支出的影响存在差异;余典范和王佳希(2022)研究发现,财政补助仅对成长期企业创新具有显著促进作用,对成熟期和衰退期企业没有显著影响,因此财政补助在成长期介入能为企业创新起到较好的扶持作用,但在企业发展成熟后,政府补贴力度可以逐渐减弱,以免造成财政资源浪费甚至产生挤出效应。在企业绩效方面,唐洋等(2014)对制造业上市公司债务融资和企业绩效之间的关系进行研究发现,其债务类型和绩效水平在生命周期不同阶段均存在差异;财政补助和税收优惠作为最具代表性的激励政策,对成熟期高新技术企业创新绩效的提升作用更显著(黄琰和朱文浠,2021)。

(二)中小企业融资能力的影响因素分析

目前我国中小企业融资效率影响因素可归纳为以下三个维度:一是宏观因素,包括税收、财政、信贷、法律法规、国家产业政策等;二是银行因素,包括银行和企业之间的关系、信息对称性、利率、不良贷款容忍度、企业资本充足率及贷款期限等;三是企业因素,主要包括管理层水平、财务状况、研发能力、担保条件等(刘瑞衎,2021)。有学者总结梳理了企业债务融资相关文献,认为企业融资效率及规模受企业特征、公司治理、信息披露、宏观经济和政策、制度环境五个方面的制约(王伟,2023)。具体而言,商业银行作为最主要的资金提供方,其信贷融资政策对小微企业融资效率具有直接影响(关云素,2018)。也有研究认为,现阶段影响中小微企业融资效率、决定金融机构投放资金的主要因素是企业现金流量规模和资产规模(戴祁临,2019)。陈燕和和肖丹然(2021)通过分析德国中小企业融资现状发现,以政府为主导的政策性银行、开发性金融机构体系、融资担保体系以及一系列的财税支持政策可有效改善企业融资环境,降低融资成本。

(三)财税政策对中小企业融资的影响作用

部分学者就财政补助和税收优惠对中小企业融资的影响路径进行了研究,认为税收政策对企业融资的影响路径主要体现在对中小企业本身以及金融机构两方面(周玥,2014)。李雅婷(2018)研究发现,财政补助主要表现为对中小企业的直接作用和对金融机构的间接作用;税收优惠政策可直接对中小企业及其融资行为发生的所得税、增值税等税负进行一定程度的减免,同时也能为与中小企业有融资业务的金融机构提供税收减免或税收优惠。对于不同规模的企业,一种观点认为税收优惠会抑制规模较小企业和规模较大企业融资,对中等规模企业融资效率具有促进作用(陈路易,2018);而另一种分析认为,税收优惠对小规模企业融资效率具有抑制作用,对大规模企业融资效率具有促进作用(万智灵,2019)。对于不同成长阶段的企业,有研究发现财政扶持政策只对成熟期企业融资效率具有促进作用,而对成长期的企业无明显影响,说明财政政策对生命周期处于不同阶段企业的外部融资效率影响存在差异,且处于发展后期的企业受财政政策的影响大(郭景先,2016);邓茜茜(2020)对比分析了税收政策对科技型中小企业整个生命周期融资效率的影响,发现税收政策可以促进科技型中小企业全生命周期的融资效率,其中对成长期样本企业的融资效果最好,对成熟期次之。

目前大多数文献是针对财税政策对某单一行业、企业全生命周期的融资效率影响的研究,且大多数局限于税收优惠政策对企业融资效率的影响,关于财政补助对企业融资效率影响的研究较少。此外,目前将财税政策对企业融资效率的影响与企业生命周期相结合的研究成果相对较少,且大多聚焦于科技型中小企业,研究主体相对局限,研究深度有待挖掘。因此,本文尝试比较分析财政补助、税收优惠政策对处在不同生命周期的中小企业融资效率的影响方向以及影响程度,同时在生命周期视角下,创新性地引入生命周期虚拟变量与财政补助、税收优惠的交互项,对比财政补助、税收优惠对分别处于成长期、成熟期、衰退期的企业融资效率的促进作用,有利于政府对企业“因时施策”。

三、理论分析与研究假设

(一)财税政策对企业融资的作用方向

财税优惠政策通过税率优惠、税基优惠、财政补助等方式作用于中小企业融资过程。从税率优惠来看,增值税、所得税的纳税额高低会影响企业留存收益。税率越低,意味着企业享受的税前扣除越多,纳税负担相应减轻,从而增加现金流,使企业有更多的资金用来扩大生产和投资,进而缓解企业融资约束,提高融资效率。从税基优惠来看,企业按期缴纳的各项税费可根据税收优惠政策申请减免退税,返还的税金记入营业外收入,可以增加未分配利润,从而提高融资效率。从财政补助来看,企业可对中长期借款支付的利息及担保费用按照一定比例向地方政府申请融资费用补贴,从而以较低的债务成本获得融资资金。同时,各地政府运用财政专项资金设立政府信贷风险补偿金,按照一定比例补偿金融机构为中小企业提供融资服务所产生的风险损失,支持金融机构拓宽对中小企业融资需求的资金投放渠道,加大对中小企业的资金投放力度,提高企业融资效率。

因此提出假设H1:税收优惠和财政补助均能提高企业融资效率。

(二)财税政策对企业融资效率的作用强度对比

就财政补助而言,中小企业因为经营周期长、初期盈利能力较差、资金周转缓慢等原因,普遍面临融资约束问题,而财政政策一般通过创新补贴、项目资助、贷款贴息等方式直接给予企业资金支持,且无需企业负担额外成本。因此,直接的财政补助对盈利能力较差的中小企业的促进作用更大,可以满足企业低成本、高融资的需求状况。就税收优惠而言,在2018年以后,尤其是新冠肺炎疫情后期,我国实行较大范围的减税降费政策来助企纾困,激发市场活力,提振市场主体发展信心,企业获得退税资金的规模更大、持续性更强。但税收优惠政策对会计制度完备的大型企业更为有效,中小企业由于自身政策获得及申请税收优惠政策渠道狭窄,企业财务人员专业性不强等原因,对减退免税政策执行力相对较差。

因此提出假设H2:与税收优惠相比,财政补助对企业融资效率的促进作用更强。

(三)财政補助在企业不同生命周期融资效率的作用表现

获得财政补助往往需要满足一定的条件,相较于成长期和衰退期的企业,处于成熟期的中小企业,其财务结构和内部管理更加完善和稳定,因此在财政补助资金申报、审核以及获取等阶段具有明显优势。另外,处于成熟期的企业资金融通能力更强。成熟期企业获得政府补助后,会倾向于将该笔资金用于生产,进一步扩大市场份额,稳定企业的影响力,赢得发展优势,从而获得更多的外部资金,使得企业实际获得的融通资金远远高于政府的财政补助实际金额,从而提高企业融资效率。

因此提出假设H3:财政补助对成熟期的企业融资效率促进作用较显著,对成长期和衰退期的企业影响较弱。

(四)税收优惠在企业不同生命周期融资效率的作用表现

税收优惠是降低企业税负的一种有力调控手段,其本质是政府对企业上缴资金的一种让渡,通过减少纳税额来惠及某一特定行业或某一类型业务的方式让利于企业,如获得高新技术企业资格认定后可获得企业所得税率优惠,科创型中小企业可享受研发费用加计扣除政策等。当企业处于成长或成熟期时,现金流充足,缴纳所得税等相关税种金额相对于衰退期更多,税收优惠力度也就越大。而衰退期企业经营状况欠佳,尤其是销售收入挂零、没有经营利润的企业,无需缴纳企业所得税等主体税种,进而无法享受到相关税种的税收优惠政策。

因此提出假设H4:税收优惠对成长期和成熟期的企业融资效率促进作用较显著,而对衰退期企业的影响较弱。

四、模型构建

(一)变量选取

本文选取2017—2021年深交所主板、创业板以及北交所新三板中上市公司的公开数据,根据中小企业划型标准①筛选得到中小企业,剔除连续三年以上未获得税收返还及财政补助的企业后,共获得106家中小企业、530个观测值。

1.解释变量

本文研究财政补助和税收优惠对各生命周期阶段中小企业融资效率的影响,并比较财政和税收政策的影响效果。财政补助方面,参考柳光强(2016)的研究,以“(政府补助-收到的税费返还)/本期期末总资产”来衡量;税收优惠方面,由于“收到的税费返还”涵盖了企业享受到的各项税收优惠政策,以“收到的税费返还/(支付的各项税费+收到的税费返还)”来表示。分别用Gov、Tax代表上述变量。

2.被解释变量

本文以企业的融资效率作为被解释变量,用“(长期借款+短期借款+股本)/总资产”来表示;用Finance代表上述变量。

3.控制变量

考虑到其他可变因素对中小企业融资效率的影响,选取企业规模(Size)、盈利能力(Profit)、净资产收益率(Roe)、流动比率(Cr)、企业年龄(Age)作为控制变量。其中,企业规模以总资产的自然对数来表示,以“主营业务收入/总资产”来表示盈利能力,以“加权平均净资产收益率”表示净资产收益率,以“流动资产/流动负债”表示流动比率,企业年龄为“报告年份-成立年份”。

4.调节变量

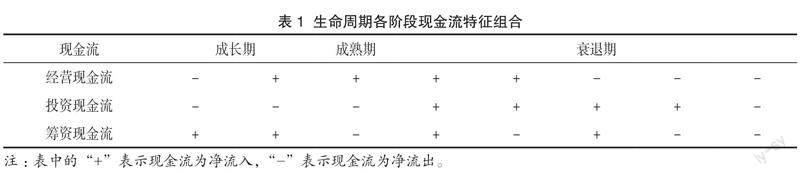

本文借鉴Dickinson(2011)的现金流组合分析法,根据经营活动、投资活动、筹资活动现金流的净值情况来判断企业所处的生命周期阶段。

当企业处于成长期时,其生产规模大幅提升,生产经营情况逐步向好发展,因此企业的经营活动现金流净额会经历由负到正的过程;此时企业仍需要大量资金继续扩大规模,因此筹资活动现金流净额为正;但在不断投入资金扩大生产规模、加大研发的过程中,由于时间较短,投资效益尚未显现,投资活动现金流净额为负。

当企业处于成熟期时,企业的生产经营处于最佳状态,因此经营活动现金流净额为正;此时企业处于发展高峰期,其会不断扩大投资规模,但由于投资效益不会立即实现,投资活动现金流净额为负;该时期的企业拥有较多的自有资金,无需进行大量的筹资活动,因此筹资活动现金流净额为负。

当企业处于衰退期,其市场竞争力不断下滑,经营收益不断下降,因此企业的经营活动现金流净额可能会出现由正到负的过程;且在这一时期,企业会逐步收缩投资规模,但由于前期投资效益依然存在,投资活动现金流净额会出现由正到负的过程;同理,企业资金不断衰减,筹资活动现金流净额也会呈现由正到负的状态。因此衰退期企业的现金流组合情况相对复杂,且有多种组合。

因此,本文根据上市样本企业特点,将企业生命周期划分为成长期、成熟期和衰退期(见表1)。以成熟期为基期,设置生命周期虚拟变量d1、d2,当企业处于成长期,则d1=1,否则d1=0;当企业处于衰退期,则d2=1,否则d2=0。同时,引入生命周期与财政补助、税收优惠的交互项,分别为D1=d1*Gov、D2=d2*Gov、D3=d1*Tax、D4=d2*Tax。主要变量设定见表2。

(二)模型构建

为降低模型内生性及弱工具变量的影响,本文采用系统GMM方法,通过建立以下模型来分别检验财政补助和税收优惠对中小企业融资效率的影响以及生命周期的调节作用。

Finance = α0+ β0Financet-1+ β1Gov + β2Size + β3Profit + β4Roe + β5Cr + β6Crt-1 +β7Age + u0+ ε0t(1)

Finance = α1+ γ0Financet-1+ γ1Tax + γ2Size + γ3Profit + γ4Roe + γ5Cr + γ6Crt-1+γ7Age + u1+ ε1t(2)

Finance = α2+ μ0Financet-1+ μ1Gov + μ2d1 + μ3d2 +μ4D1 + μ5D2 + μ6Size + μ7Profit + μ8Roe + μ9Cr + μ10Crt-1+ μ11Age + u2+ ε2t(3)

Finance = α3+ ρ0Financet-1+ ρ1Tax + ρ2d1+ ρ3d2+ρ4D3+ ρ5D4+ ρ6Size + ρ7Profit + ρ8Roe + ρ9Cr + ρ10Crt-1+ ρ11Age + u3+ ε3t(4)

其中,Financet-1為被解释变量的一阶滞后项,其余变量前文已做说明,此处不再赘述。模型(1)和模型(2)分别研究财政补助和税收优惠对企业融资效率的影响;模型(3)和模型(4)分别加入了生命周期与财政补助的交互项以及生命周期与税收优惠的交互项,分别研究财政补助和税收优惠在企业各生命周期对融资效率的影响效果。

五、实证分析

(一)描述性统计及分组检验结果

1.主要变量描述性统计

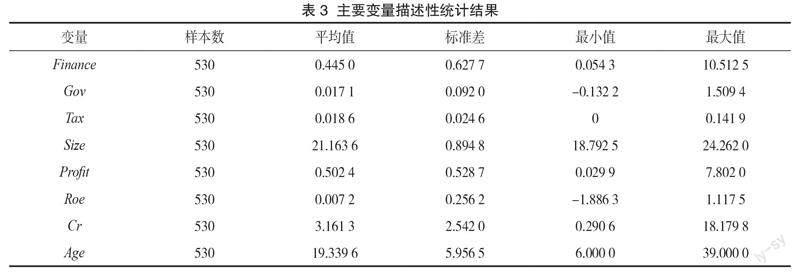

表3为主要变量描述性统计结果,从中可知,融资效率的极差为10.458 2,标准差为0.627 7,说明不同企业融资效率具有较大的差异;财政补助和税收优惠的极差分别为1.641 6、0.141 9,标准差分别为0.092 0、0.024 6,相比之下,各企业之间的税收优惠相差程度较小,而财政补助规模具有较大的区别。

2.主要变量分组检验结果

进一步对不同生命周期的样本进行均值统计和组间均值差异进行显著性检验,结果如表4所示。从各生命周期样本观测值来看,成长期企业数量最多,为195个,其次成熟期企业为182个,衰退期最少,为153个。从各变量在不同生命周期的组间均值差异来看,成熟期企业融资效率最高,为53.8%;衰退期企业次之,为42.6%;成长期企业融资效率最低,为39.0%,且阶段间差异在统计上具有显著性。财政补助在成熟期和成长期较高,分别为1.8%、1.7%,衰退期下降至1.4%;税收优惠在成熟期和衰退期较高,分别为2.1%、1.9%,成长期最低,为1.6%。

(二)回归分析

1.财政补助和税收优惠对企业融资效率的回归分析

为提高实证结果准确性,本文首先通过豪斯曼检验来确定应选择固定效应还是随机效应。检验结果p值为0.000 4,强烈拒绝“随机效应最有效率”的原假设,因此应该使用固定效应模型。表5报告了固定效应(Fe)及系统GMM两种方法估计的财政补助和税收优惠对企业融资效率的影响。考虑到模型具有一定的内生性,固定效应回归会产生偏差,本文以系统GMM模型回归结果为准②。从列(3)、列(4)可以看出,财政补助和税收优惠均对企业融资效率具有激励作用,且财政补助的显著性高于税收优惠。同时,财政补助的作用系数为3.840,略高于税收优惠的3.278,即财政补助和税收优惠分别增加1%时,可促进企业融资效率分别提高3.840%和3.278%。因此,整体来看,财政补助政策对企业融资效率的促进作用略强于税收优惠政策,该结果与假设H1、假设H2相符。

GMM模型成立的前提是扰动项{εit}不存在自相关,因此对列(3)、列(4)分别进行自相关检验。结果显示,AR(1)的p值在10%的置信水平下拒绝原假设,但AR(2)的p值均大于0.1,即接受原假设“扰动项{εit}无自相关”,GMM模型成立。系统GMM模型在列(3)、列(4)回归过程中均调用了31个工具变量,因此需要进行过度识别检验。结果显示,Sargan检验的p值分别为0.062 8、0.129 8,即列(3)、列(4)分别在5%、10%的显著性水平下接受“所有工具变量均有效”的原假设,即模型是有效的。

2.生命周期调节效应检验

表6 为加入生命周期与财政补助、税收优惠交互项的回归结果。其中列(1)和列(3)为使用固定效应(Fe)和系统GMM两种方法估计的财政补助对不同生命周期企业融资效率的影响情况。从列(3)回归结果来看,加入生命周期调节变量后,财政补助对企业融资效率仍为正向促进作用,且影响系数由基准回归中的3.840变为4.863,即在生命周期因素的调节下,财政补助对融资效率的促进作用进一步增强。从生命周期与财政补助的交互作用看,成长期、衰退期与财政补助的交互项对企业融资效率均表现为显著的负向影响,说明与成熟期相比,财政补助对企业融资效率的促进作用在成长期和衰退期均有所减弱。其中,财政补助每增加1%,其带动成长期企业融资效率增长的幅度较成熟期下降了1.427%,而衰退期则下降了2.071%。因此,从企业整个生命周期来看,财政补助对企业融资效率的促进作用从强到弱排序为:成熟期>成长期>衰退期。该结论与假设H3相符。

表6列(2)和列(4)为使用固定效应和系统GMM两种方法估计的税收优惠对不同生命周期企业融资效率的影响结果。从列(4)回归结果来看,加入生命周期调节变量后,税收优惠对企业融资效率仍表现为正向促进作用,且影响系数由3.278变为4.774,即在生命周期因素的调节下,税收优惠对融资效率的促进作用也得到增强,但作用系数和显著程度均低于财政补助。从生命周期与税收优惠的交互作用看,仅衰退期与税收优惠的交互项对企业融资效率的影响具有显著性,且影响系数为负。说明与成熟期相比,税收优惠对处于衰退期的企业的融资效率激励效应有所减弱,当税收优惠增加1%时,其带动衰退期企业融资效率增长的幅度较成熟期下降了3.610%;但在成长期,税收优惠对企业融资的影响未发生显著变化。因此从企业整个生命周期来看,税收优惠对企业融资效率的促进作用从强到弱排序为:成熟期=成长期>衰退期。该结论与假设H4相符。

综合两列回归结果可知:一方面,在生命周期因素的调节下,财政补助和税收优惠对企业融资效率的激励作用均得到加强,且财政补助的作用效果整体强于税收优惠。另一方面,在企业整个生命周期中,财政补助在成熟期能够较好地发挥对企业融资效率的正向激励效果,这种激励效果在成长期和衰退期相对减弱。税收优惠作为自筹资金的一种方式,其在成长期和成熟期对企业融资效率的促进作用均强于衰退期,且税收优惠政策作用力度在衰退期的下降幅度大于财政补助政策。

同样对列(3)、列(4)进行自相关检验和过度识别检验③。自相关检验结果显示,扰动项的差分一阶存在自相关,但不存在二阶自相关,即接受原假设“扰动项无自相关”,模型成立。系统GMM模型在列(3)、列(4)的回歸过程中均调用了35个工具变量,过度识别检验结果显示,其p值均大于0.05,即在5%的显著性水平下接受原假设,即模型是有效的。

(三)稳健性检验

为进一步检验模型的稳健性,确保回归结果的准确性,本文通过更换生命周期划分方式、引入企业所在地虚拟变量的方法进行稳健性检验。

1.更换生命周期划分方式

Deangelo等(2006)认为,可使用留存收益占投入资本的比重作为衡量企业所处生命周期的变量。本文借鉴此方法,将留存收益与总资产的比值按从小到大的顺序排列,以三分位数为标准将样本划分为成长期(176个观测值) 、成熟期(177个观测值) 、衰退期(177个观测值),重新对模型(3)和模型(4)进行回归,得到回归结果如表7列(1)、列(2)所示。在更换生命周期划分方式后,财政补助和税收优惠对企业融资效率的作用效果与原回归结果基本一致,说明构建的模型具有稳健性。

2.引入企业所在地区虚拟变量

引入样本企业所处地区虚拟变量λ,当企业所在地位于东部地区时,则λ=1,否则λ=0。同时,引入企业所在地区与财政补助、税收优惠的交互项,分别定义M1= λ * Gov、M2= λ * Tax。通过研究财政补助和税收优惠对不同地区、不同发展阶段企业融资效率的回归结果,来验证上述模型的稳健性。由表7列(3)、列(4)可知,在加入企业所在地区虚拟变量后,财政补助和税收优惠对企业融资效率的作用效果与原回归结果基本一致,即原模型具有稳健性。

六、结论与政策建议

经上述分析,本文得出以下结论:财政补助与税收优惠均能促进企业融资效率的提升,且财政补助通过直接补贴的事前激励方式,对企业融资效率的整体促进作用要强于税收优惠。在考虑生命周期因素的情况下,财政补助和税收优惠对企业融资效率的激励效果均增强。从企业各生命阶段来看,财政补助对企业融资效率的促进作用对成熟期企业的作用效果最强,对成长期和衰退期企业的作用较弱;税收优惠对成长期和成熟期企业融资效率的促進作用强,对衰退期企业的促进作用最弱。因此,当企业处于衰退期时,加大财政补助力度更有利于促进企业融资,延长企业生命周期;当企业处于成熟期时,财政补助和税收优惠政策应相互配合,同时可适当加大财政补助力度;当企业处于成长期时,可侧重于税收优惠政策。

鉴于此,本文认为应基于企业生命周期各阶段,从顶层制度层面逐步完善财税优惠政策,具体有以下几点措施:

(一)丰富税收优惠政策内容,重点支持成长期中小企业

一是提高费用扣除比例,放宽加速折旧条件,加大税收间接优惠力度,增加中小企业内部融资积累。二是制定针对债券购买者的税收优惠政策,提高投资者购买中小企业发行债券的积极性;颁布更多商业银行发放中小企业贷款的税收抵免政策,促进银行信贷资金的定向流动。三是持续推进减税降费组合政策,保持政策的持续性和稳定性,减少税收优惠不确定性对市场和投资主体带来负面预期的影响。

(二)完善融资配套体系,主要针对成熟期中小企业

一是建立规范有序的信用担保市场,缓解中小企业缺乏抵押品、信用等级不高而无法获得融资的困境,同时引导中小企业加强信用构建,改善信用状况,提高信用等级。二是建立中小企业融资服务平台,提供融资相关的法律信息、融资信息及业务咨询,促进民间资本进入中小企业融资市场。三是加强商业银行与税务部门的双向沟通,通过信息交换机制降低信息不对称风险,拓宽商业银行获得中小企业信息的渠道。

(三)提高财政政策支持力度,侧重支持衰退期中小企业

一是进一步完善中小企业融资的财政担保机制,由财政通过风险补偿、再担保等方式,消除商业银行、担保和贷款公司的顾虑,拓展中小企业外部融资渠道。二是建立中小企业融资专项补贴机制,在年初预算中安排促进中小企业融资的专项资金,为中小企业提供贷款贴息。三是设立针对中小企业的专项贷款资金池,以一部分财政投入撬动更多社会资本的支持。

注释:

① 根据《关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300号)规定。

② 系统GMM模型中分别使用Gov、Tax的滞后四阶为差分方程的工具变量,以Gov、Tax的一阶差分滞后为水平方程的工具变量。

③ 具体检验过程与前文相同,在此不再赘述。

参考文献:

[1] 黄宏斌,翟淑萍,陈静楠.企业生命周期、融资方式与融资约束——基于投资者情绪调节效应的研究[J].金融研究,2016(07):96-112.

[2] 刘开瑞,叶展.商业信用、企业生命周期与融资约束[J].会计之友,2020(19):35-42.

[3]李青.我国科技型中小企业不同阶段国际化发展模式及策略的选择研究——基于企业生命周期理论[J].时代经贸,2016(03):67-70.

[4]程静亚.不同成长阶段下企业研发投入的财税政策效果研究[D].厦门:厦门大学,2017.

[5]余典范,王佳希.政府补贴对不同生命周期企业创新的影响研究[J].财经研究,2022(01):19-33.

[6]唐洋,宋平,唐国平.企业生命周期、债务融资与企业绩效——来自我国制造业上市公司的经验证据[J].财经论丛,2014(11):49-56.

[7] 黄琰,朱文浠.政府补贴、税收优惠与民营高技术上市企业创新绩效——基于企业生命周期理论视角[J].科技创业月刊,2021,34(01):1-6.

[8] 刘瑞衎.陕西中小企业融资能力影响因素研究[D].西安:西安理工大学,2021.

[9]王伟.企业债务融资影响因素:文献综述与展望[J].金融经济,2023(01):17-26.

[10]关云素.江苏小微企业融资影响因素及破解策略研究[D].镇江:江苏大学,2018.

[11]戴祁临.小微企业融资影响因素研究——基于新三板上市公司数据[J].农村金融研究,2019(02):29-33.

[12]陈燕和,肖丹然.德国中小微企业融资经验及启示[J].区域金融研究,2021(10):62-67.

[13]周玥.促进中小企业融资的税收政策研究[D].北京:首都经济贸易大学,2014.

[14]李雅婷.政府补助与税收优惠对中小企业融资的影响[D].杭州:浙江财经大学,2018.

[15]陈路易.税收优惠对中小企业投融资的影响[D].杭州:浙江大学,2018.

[16]万智灵.支持中小企业融资的税收政策研究[D].南昌:江西财经大学,2019.

[17]郭景先.财税政策、外部融资与创新绩效——基于科技型中小企业调查研究[D].天津:天津财经大学,2016.

[18]邓茜茜.促进科技型中小企業融资的税收政策研究[D].南昌:江西财经大学,2020.

[19]柳光强.税收优惠、财政补贴政策的激励效应分析——基于信息不对称理论视角的实证研究[J].管理世界,2016(10):62-71.

[20]Dickinson V. Cash flow patterns as a proxy for firm life cycle [J].The Accounting Review, 2011,86(06):1 969-1 994.

[21] ARELLANO M,BOND S.Some tests of specification for panel data:Monte Carlo evidence and an application to employment equations[J].The Review of Economic Studies,1991,58(02):277-297.

[22] Blundell R,Bond S. Gmm estimation with persistent panel data: An application to production functions[J]. Journal of Econometrics,1998,87:115-143.

[23] DeAngelo H, DeAngelo L,Stulz R. Dividend policy and the earned contributed capital mix: A test of the life-cycle theory[J].Journal of Financial Economics,2006,81: 227-254.

(责任编辑:张艳妮)

Financial Support Policies and Their Impact on the Financing

Efficiency of SMEs: An Empirical Study Based on the Perspective

of Enterprise Life Cycle

Feng QianZhai Xiaojie Li Teng

( 1.Jinan branch of the People's Bank of China, 2.People's Bank of China, Dezhou Central Branch )

Abstract: "Difficulty in financing and high financing costs" is a long-standing issue faced by small and medium-sized enterprises (SMEs) in China. Recently implemented tax support and financial assistance policies have effectively reduced the financing costs and threshold for SMEs, improving their financing efficiency. This study uses data from listed companies on the Shenzhen Stock Exchange, Shanghai Stock Exchange, and Beijing Stock Exchange from 2017 to 2021, and introduces the concept of enterprise life cycle to compare the impact of tax support and financial assistance policies on the financing efficiency of SMEs at different stages of development. The results show that both types of policies can promote the financing efficiency of SMEs, with the overall effectiveness of fiscal support stronger than tax incentives. Fiscal support has the strongest promotional effect on the financing efficiency of mature period enterprises, while tax incentives have the weakest effect on the financing efficiency of declining period enterprises. Finally, this study puts forward recommendations such as enriching tax incentive policy contents, perfecting financing complementary systems, and increasing government support to improve the financing efficiency of SMEs.

Keywords: Financing efficiency; Financial support policies; Enterprise life cycle theory; System GMM

猜你喜欢

金融发展研究(2016年11期)2017-01-12

商业经济研究(2016年24期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

大经贸(2016年11期)2017-01-06

现代商贸工业(2016年5期)2016-12-26

青春岁月(2016年22期)2016-12-23

中国经贸导刊(2016年32期)2016-12-21

对外经贸(2016年8期)2016-12-13

现代营销·学苑版(2016年10期)2016-12-12

合作经济与科技(2016年24期)2016-12-07