环境保护税、高管股权激励与重污染企业绿色创新

2023-08-11 00:23:38崔帅盼张永红

技术与创新管理 2023年4期

崔帅盼 张永红

摘要:为检验环境保护税对重污染企业绿色创新的影响,以及高管股权激励在二者关系中的调节作用,研究以中国A股工业上市公司2014—2021年的面板数据为样本,运用双重差分模型和调节效应模型进行分析。研究发现,与非重污染企业相比,环境保护税显著提升了重污染企业绿色创新;高管股权激励在环境保护税影响重污染企业绿色创新中起负向调节作用,即高管股权激励削弱了环境保护税对重污染企业绿色创新的促進关系;异质性分析发现,在国有企业、大规模企业和环保税税额标准提高地区企业中,环境保护税对重污染企业绿色创新的促进作用更加显著。结果表明政府应当继续加强环境保护税法等环境规制建设,企业应当制定合适的高管股权激励制度,进而推动重污染企业绿色创新。

关键词:环境保护税;绿色创新;高管股权激励;重污染企业

中图分类号:F 272.3;F 812.42 文献标识码:A 文章编号:1672-7312(2023)04-0486-10

Environmental Protection Tax,Executive Equity Incentive and

Green Innovation of High-polluting Enterprises

CUI Shuaipan,ZHANG Yonghong

(School of Economics and Management,Taiyuan University of Technology,Taiyuan 030024,China)

Abstract:To test the effect of environmental protection tax on green innovation of high-polluting enterprises,and the moderating effect of executive equity incentive on the relationship between environmental protection tax and green innovation of high-polluting enterprises,this paper took the panel data of Chinas A-share industrial listed companies from 2014 to 2021 as samples,and made analysis by using the difference-in-differences(DID)model and the moderating effect model.It is found that compared with enterprises that do not cause high pollution,environmental protection tax significantly improves the green innovation of high-polluting enterprises;that executive equity incentive has a negative moderating effect on the impact of environmental protection tax on green innovation of high-polluting enterprises,that is,executive equity incentive weakens the promotion relationship of environmental protection tax to green innovation of high-polluting enterprises.Heterogeneity analysis shows that in state-owned enterprises,large-scale enterprises and enterprises in regions with higher environmental protection tax standards,the promotion effect of environmental protection tax on the green innovation of high-polluting enterprises is more significant.The results indicate that the government should continue to strengthen the construction of environmental regulations such as environmental protection tax law,enterprises should formulate appropriate executive equity incentive system,and thus promote high-polluting enterprises green innovation.

Key words:environmental protection tax;green innovation;executive equity incentive;high-polluting enterprises

0 引言

2017年5月,习近平主持中共中央政治局第四十一次集体学习时强调,推动形成绿色发展方式和生活方式,要加快转变经济发展方式,把发展的基点放到创新上来。2022年12月,为进一步完善市场导向的绿色技术创新体系,充分发挥绿色技术对绿色低碳发展的关键支撑作用,国家发改委、科技部制定了《关于进一步完善市场导向的绿色技术创新体系实施方案(2023—2025年)》。可见,依靠创新驱动的经济发展方式有利于改善生态环境状况,且绿色技术创新为加快发展绿色低碳转型和推动高质量发展提供了科技支撑。然而,在缺乏管制的情况下,企业不会主动进行环境治理,且绿色技术创新具有较高的复杂性,企业难以自主取得成效[1],不足以激励企业持续绿色创新。因此,要用最严格制度最严密法治保护生态环境,发挥制度建设在推动绿色发展中的保障作用。

2018年1月1日,《中华人民共和国环境保护税法》正式施行。同年5月,生态环境部发布《关于废止有关排污收费规章和规范性文件的决定》。这标志着环境保护税法登上了历史舞台,提高了我国税制的绿色化水平。

环境保护税利用经济手段引导市场主体保护改善环境。现有研究对环境保护税与企业绿色创新的关系进行了分析,根据外部性理论、双重红利理论、波特假说和合法性理论,发现环境保护税和排污费均会推动企业开展绿色产品创新和技术创新[2-3]。但新古典经济学派认为环境规制增加了企业污染治理和制度遵循成本,挤占了用于绿色创新的资源[4],且目前环境保护税征税强度与排污费相差不大,不足以刺激绿色创新[5-6]。也有研究认为二者呈非线性关系[7-8]。综上,理论界对二者关系尚未形成统一结论,原因可能在于选取的变量、时期、样本及方法等存在差异。那么,环境保护税的实施能否促进企业绿色创新值得研究。高管在政府制定环保政策到企业落实环保行为的过程中起着决定性作用,往往会因注重短期经济效益而忽略或规避具有风险不确定性的绿色创新研发投入,产生委托代理问题。研究表明企业对高管实施股权激励能调动其开展创新研发和维持长期经营能力的积极性,激发其承担企业社会责任的动机[9-10]。也有研究基于利益趋同假说和堑壕效应假说,发现高管股权激励与创新投入、研发效率之间存在倒U型关系[11-12]。因此,若要科学合理地考察环境保护税对企业绿色创新的影响,应将高管股权激励包含在内。现在环境问题较大程度上源于工业企业废水、废气和固体废物的污染排放[13],而环境保护税的应税污染物包含大气污染物、水污染物、固体废物和噪声。基于此,文中以2018年实施的《环境保护税法》为准自然实验,探究环境保护税对工业重污染企业绿色创新的影响效应并检验高管股权激励的调节作用。目前已有研究将高管薪酬激励纳入环境规制和绿色创新[14]、环保投资[15]等的统一框架中,但关于环境保护税、高管股权激励与绿色创新关系的研究较少,而企业绿色创新水平会

因环境保护费改税这一改革和高管股权激励机制不同而产生差异,因此文中从内外双重治理视角研究三者关系;运用双重差分法有助于明确政策的微观环境治理效应;为政府制定和完善环保政策、企业建立和完善绿色创新的激励和约束机制提供了依据。

1 理论分析与研究假设

1.1 环境保护税与绿色创新文章认为环境保护税主要从外部压力和内部激励两方面促进企业绿色创新。外部压力之一是环境成本压力。企业污染排放和环境保护分别会产生外部不经济和外部经济效应,导致了环境资源配置上的低效率和不公平问题,经济学家们认为强制征税是解决环境保护公共物品生产和供给严重不足的有效办法,有专家认为环境税收可以实现外部不经济性内部化和补偿外部经济活动[16]。因此,环境保护税将生态环境公共产品的管理与建设纳入法制化轨道,实现外部性内部化,通过税收减免和排污收费来激励或惩处企业行为,特别是部分地区调高了应税污染物征税标准,倒逼企业进行绿色创新。但行为人会在成本与效益比较后决定是否遵守制度,基于环境税和减排成本的比较,企业在短期内可能不会选择绿色创新,而维持原有生产方式,环境成本也会进一步增加[17],且环境保护税降低了环境领域投资是否有价值的不确定性,因此企业为追求利润最大化和长期竞争力可能会进行绿色创新和技术创新。外部压力还包括政治成本压力。合法性理论起源于社会学,

SUCHMAN[18]认为合法性指企业行为符合期望的、恰当的或合适的由社会所构建的规范、价值观、信念和规定。环境合法性属于规制合法性的范畴。一方面,相比于排污收费这一行政性收费制度,环境保护税提高了法律层级,环保与税务部门的税款联合征管模式更具执法刚性和法律权威,地方政府行政干预较少;相比中央和地方1

∶9分成的排污收费制度,环境保护税税收全部纳入地方收入,排污费制度下重污染企业可能存在的政企合谋和寻租问题得以改善[19],增加了企业的环境合法性压力,有利于提高企业的环保意识和遵从度。另一方面,环境保护税提高了外部利益相关者对绿色发展的诉求,如供应商、消费者和信贷机构等会重新评估企业生产经营的合法性,并以此决定是否合作,倒逼企业为获得市场份额和利益相关者的支持而进行绿色创新,重污染排放企业更易受到政府监管部门和利益相关者的关注,为规避政治成本会提高企业绿色创新能力。在内部激励方面,基于波特假说[20],合理且严格的环境规制有助于激发企业技术创新动机,实现经济与环境的双赢。特别是市场型环境规制,更加灵活,给公司技术解决提供更大空间,比技术标准更有利于创新。环境保护税法体现了国家对生态文明建设的重视,与排污费相比,对环保行为增设了税收优惠;向企业发出了其生产过程中可能存在资源利用效率不高和潜在技术改进空间的信号,营造了规范公平的绿色竞争环境;以及消费者对绿色环保产品需求会增加,为企业带来新的盈利方向。这些政策和市场信号共同激励企业调整现有的产品结构和生产规模,引导企业开展绿色创新和技术创新,降低资源能源消耗,提高生产效率和经济效益,从而引发创新补偿效应,扩大竞争优势和市场份额,形成良性循环。由于与非重污染企业相比,重污染企业受到的环境成本和政治成本压力会更大,更有动力进行绿色创新,由此,提出假设1:H1:与非重污染企业相比,环境保护税政策能够激发重污染企业绿色创新行为。

1.2 环境保护税、高管股权激励与绿色创新委托代理理论认为,股东与管理者之间存在委托代理关系,在理性经济人的假设下,双方均以自身利益最大化为目标,股东会根据过去和当期绩效评估管理者能力和行为、支付管理者报酬,管理者可能会凭借信息不对称采取注重短期经济效益的利己主义行为,而绿色创新具有投资数额大、风险高、长期和多阶段等特点,还会挤占生产投资,损害企业短期利润,使得企业绿色创新的私人成本大于私人收益,因此管理者往往会忽略或规避长期有助于提高企业持续经营能力的绿色创新研发投入,产生委托代理问题[21-22]。激励理论为解决高管与股东之间的委托代理问题提供了有效途径,包括需求层次理论、预期理论和公平理论。首先,在高管已满足生理需求和安全需求基础上,企业通过制定合理的股权激励,使高管产生归属感和“主人翁”意识;其次,股权激励带来的身份变化也会改变高管对进行绿色创新的期望结果,股权收益能缓解高管对失败概率大的研发创新的抵制情绪,产生利益趋同效应;最后,企业对高管实施股权激励,高管能获得研发成功及企业价值上涨的收益,具有更公平的心理,工作积极性得到提升[23]。随着高管持股比例的增加,股权收益占比上升,会把精力投入从短期绩效转化为长期绩效,利益趋同效应增强。另外,根据波特假说、私人收益和私人成本理论,环保投资及绿色创新会优化企业生产工艺过程,提高生产效率,推动生产绿色产品,从而弥补环境规制和研发成本,提升企业长期竞争力和市场影响力,增加企业价值和高管持股价值。而管理层实施股权激励会使环保投资带来的私人收益大于承担风险的私人成本,使高管更关注企业长期收益和有更高的风险承担意愿,更加积极扩大环保投资和绿色创新。因此高管股权激励会缓解委托代理问题,促进企业绿色创新。基于前文分析,在高管股权激励水平较低时,高管得不到有效的激勵和监督,可能会因为绿色创新投资大且回收期长、看重短期经营业绩等原因倾向于从事风险规避行为。此时,环境保护税通过施加环境成本和政治成本压力、改变企业环保投资预期、提供税收优惠等途径对管理层的创新风险规避行为起到很好的修正作用。在高管股权激励水平较高时,个人利益与公司利益趋同,高管会更加关注企业长期盈利能力,有较强的风险承担能力和意愿,增加绿色研发专利数量和研发支出,有效抑制环保投资不足,促进绿色创新研发,环境保护税促进企业绿色创新的作用发挥得较小。可见,在高管股权激励较低的情况下,环境保护税更能发挥促进企业绿色创新的作用。综上所述,提出假设2:H2:高管股权激励抑制了环境保护税对重污染企业绿色创新的促进关系。

2 研究设计

2.1 样本选择与数据来源由于2018年初《环境保护税法》开始实施,双重差分法要求政策实施前后的样本期间尽可能保持一致,故文中以2014—2021年全部A股工业上市公司为研究对象。工业企业的界定参照《国民经济行业分类》(GB/T4754—2011)和《上市公司行业分类指引》(2012),包括采矿业,制造业与电力、热力、燃气及水生产和供应业3个门类。根据《上市公司环保核查行业分类管理名录》(环办函〔2008〕373号)界定的重污染行业,文中定义了18个重污染行业。同时,剔除ST股票,剔除变量数据缺失的样本,得到17 403个观测值。除绿色专利数据来源于中国研究数据服务平台绿色专利研究数据库(GPRD)外,其他数据均来源于国泰安数据库(CSMAR)。为避免极端值的影响,对所有连续变量进行1%和99%分位数上的缩尾处理。数据处理通过Excel和Stata 17.0完成。

2.2 变量定义

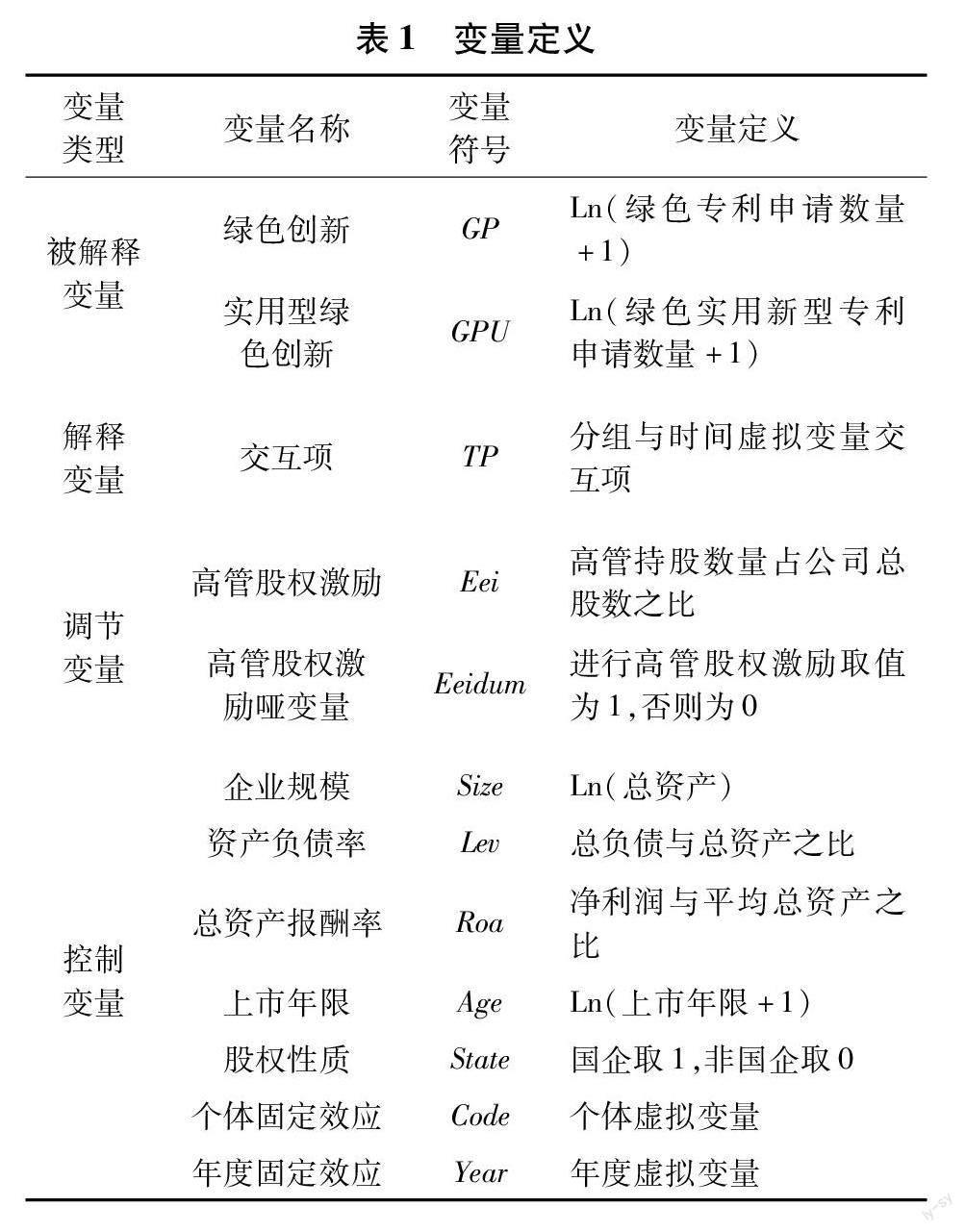

2.2.1 被解释变量绿色创新(GP)主要是指绿色技术创新,是遵循生态经济发展规律,与减少环境污染和能源消耗相关的技术、工艺和产品创新[24]。现有研究对企业绿色创新的测度方法主要从投入产出角度考虑,指标包括绿色专利和综合性指标等,由于绿色创新投入较难从研发投入中得出,并且创新投入产出过程具有较高不确定性,故选取代表绿色创新产出的绿色专利数量度量绿色创新。学者一般依照世界知识产权组织于2010年推出的国际专利分类绿色清单,确定绿色专利的IPC分类号,文中依据的GPRD数据库则是结合中国专利数据以及世界知识产权局公布的绿色专利分类号标准而开发的专业数据库。使用绿色专利申请还是授权数量也是研究需要關注的问题,一种观点认为申请量数据会比授权量更稳定、可靠和及时,授权量能反映实际生产技术提升但难以衡量政策冲击的影响;另一种观点认为申请量反映了企业对绿色技术的重视程度,但并不代表实际技术有多大提升,且未被批准的申请不能作为企业创新,授权量更能反应技术创新程度。文中为检验政策冲击影响,基于准确性原则选用绿色专利申请量衡量企业绿色创新。为进行稳健性检验,采用绿色实用新型专利申请量衡量企业实用型绿色创新(GPU)。具体的变量定义见表1。

2.2.2 解释变量借助《环境保护税法》实施的准自然实验,选取受政策冲击较大的重污染企业为实验组,非重污染企业为控制组,使用双重差分方法考察政策影响。构建分组虚拟变量(Treat)与时间虚拟变量(Period)的交互项(TP),Treat指若企业属于重污染行业,赋值为1,否则为0;Period指若年份属于环境保护税政策实施当年2018年及以后年份,赋值为1,否则为0。

2.2.3 调节变量借鉴胡艳等[25]的衡量方法,选取高管持股比例作为高管股权激励(Eei)的代理变量。同时,定义高管股权激励哑变量(Eeidum),若企业在当期公告了以股票期权、限制性股票或股票增值权为激励标的物的激励方案,则当期高管股权激励哑变量赋值为1,否则赋值为0。

2.2.4 控制变量结合绿色创新的相关研究,文中选取企业规模(Size)、资产负债率(Lev)、总资产报酬率(Roa)、上市年限(Age)、股权性质(State)、个体固定效应(Code)、年度固定效应(Year)作为控制变量(CVs)。由于模型已控制个体和年度固定效应,为避免多重共线性,故未加入分组虚拟变量(Treat)与时间虚拟变量(Period)[26]。

2.3 模型构建为检验环境保护税对重污染企业绿色创新的影响,构建双重差分模型

GPit(GPUit)=

α0+α1TPit+∑CVsit+εit

(1)

式中:i为企业;t为年份;ε为随机误差项。若回归系数α1显著为正,则相比于非重污染企业,环境保护税政策显著促进了重污染企业绿色创新,H1通过验证。为检验高管股权激励在环境保护税影响重污染企业绿色创新中的调节作用,参考温忠麟等[27]的显变量调节效应分析方法,构建模型GPit(GPUit)=β0+β1TPit+β2Eeiit+β3TPit×Eeiit+∑CVsit+εit(2)其中,若β3显著为负,则高管股权激励在环境保护税影响重污染企业绿色创新中起负向调节作用,H2得到验证。运用模型(1),采用分组回归方法检验高管股权激励哑变量的调节作用。若H2成立,则环境保护税显著促进了未实行高管股权激励的重污染企业进行绿色创新,有2种回归结果:在低股权激励组(Eeidum=0),α1显著为正,且高股权激励组(Eeidum=1),α1为正但不显著;α1在2组中均显著为正,且组间系数差异显著,前者的α1大于后者。

3 实证结果与分析

3.1 描述性统计表2报告了主要变量的描述性统计结果。

第一,企业绿色创新的均值为1.003,中位数为0.693,表明大多数企业绿色创新水平较低,且最大值为4.844、最小值为0,企业之间绿色创新水平差异较大。第二,政策实施之后的样本占比58.4%,样本中的重污染企业占比41.1%,政策实施之后的重污染企业占比23.3%。第三,高管股权激励均值大于中位数,最小值和最大值差异较大,说明少部分企业高管持股比例较高,企业之间高管持股比例差异明显。第四,高管股权激励哑变量的均值为0.271,表明实施高管股权激励的样本占总样本的27.1%。第五,控制变量中,企业规模和上市年限的标准差较大。

3.2 相关性分析表3为主要变量的Pearson相关性分析结果。除企业规模和绿色创新之间的相关系数的绝对值超过0.5以外,其他变量之间的相关系数的绝对值均较小,模型不存在严重的多重共线性问题。

3.3 回归分析

3.3.1 单变量检验参考余明桂等[28]的方法,为检验环境保护税对重污染企业绿色创新的影响,文中首先进行了单变量检验(见表4)。与环境保护税实施前相比,重污染样本中,实施后的绿色创新均值增加0.101(p<0.01);非重污染样本中,绿色创新均值降低0.057(p<0.05)。用实验组的变动减去控制组的变动,消除了时序上的变动差异,结果表明绿色创新均值的双重差分值为0.158(p<0.01),初步表明与非重污染企业相比,环境保护税促进了重污染企业绿色创新(H1),原因是环境保护税政策实施后,重污染企业绿色创新均值显著提高,非重污染企业绿色创新均值显著降低。

3.3.2 环境保护税与绿色创新表5报告了环境保护税对重污染企业绿色创新影响、以及高管股权激励在二者关系中的调节作用的回归结果。

其中,第(1)列汇报了使用双重差分法(DID)的回归结果,交互项TP的系数为0.081(p<0.01),验证了H1,由于绿色创新的均值为1.003,意味着相比较非重污染企业,环境保护税使得重污染企业的绿色创新水平提升了8.08%。第(2)列是使用倾向得分匹配法和双重差分法(PSM+DID)的回归结果,缓解了样本选择带来的估计偏误,采用Logit模型,以GP为结果变量,以控制变量Size、Lev、Roa、Age、State为匹配特征变量进行1∶1最近邻匹配,经过倾向得分匹配后,实验组与控制组的样本在现有控制变量上已不存在显著的差异,选取满足共同支撑假设的样本进行回归,交互项TP的系数为0.080(p<0.01),H1通过验证,即与非重污染企业相比,环境保护税对重污染企业绿色创新有正向影响,环境保护税政策实施后,重污染企业不仅会受到更大的环境成本和政治成本的双重外部压力,而且会获得良好的政策和市场信号,进而提升企业绿色创新意愿。

3.3.3 环境保护税、高管股权激励与绿色创新表5第(3)、(4)、(5)列为H2的检验结果。第(3)列结果显示,环境保护税政策实施效果与高管股权激励交互项TP×Eei的系数为-0.289(p<0.05),H2成立,表明企业实施高管股权激励显著削弱了环境保护税对重污染企业绿色创新的正向影响。第(4)、(5)列是以高管股权激励哑变量进行分组回归的结果,在低股权激励的样本中,交互项TP的系数为0.097(p<0.01),但在高股权激励的样本中,交互项TP系数为0.042,不显著,验证了H2,即环境保护税政策显著促进了未实行高管股权激励的重污染企业进行绿色创新。在高管股权激励较低时,高管创新意愿较低,环境保护税政策通过提供外部压力和内部激励方式缓解高管创新风险规避行为,促进重污染企业绿色创新;随着高管股权激励水平的提高,企业的委托代理问题得以缓解,高管更关注企业长期收益,并有更高的风险承担意愿,环境保护税对重污染企业绿色创新的促进作用逐渐降低。可知,环境保护税与高管股权激励在促进重污染企业绿色创新的过程中存在一种互替(冲突)关系。

3.4 稳健性检验

3.4.1 平行趋势检验双重差分法能够正确识别因果效应的前提条件是平行趋势假设,研究通常通过检验事前趋势是否相同间接检验平行趋势假设。借鉴刘金科和肖翊阳的研究,以2017年为基期,构建分组虚拟变量(Treat)和年度虚拟变量(Year)的交互项,在模型(1)基础上,替换交互项TP,将新交互项代入回归模型,回归系数分别表示各期实验组和控制组绿色创新的差异相对于基期两组间的差异。若Treat×Year 2014、Treat×Year 2015、Treat×Year 2016的系数均不显著,则模型(1)通过了平行趋势检验。表6报告了平行趋势检验的结果。列(1)、(2)分别是以绿色创新、实用型绿色创新为被解释变量的回归结果,Treat×Year 2014、Treat×Year 2015、Treat×Year 2016的系数均不显著,表明在政策实施之前,各期重污染与非重污染企业的(实用型)绿色创新水平差异不存在显著变化,满足平行趋势假设。在此基础上,Treat×Year 2018的系数均不显著,说明政策实施当年不存在政策处理效应,原因可能是重污染企业增加(实用型)绿色创新需要消耗时间;Treat×Year 2019、Treat×Year 2020、Treat×Year 2021的系数均显著为正,表明在政策实施后的3年中,重污染与非重污染企业的(实用型)绿色创新的差异相对于基期的差异显著增加,即與非重污染企业相比,环境保护税政策显著促进了重污染企业(实用型)绿色创新,验证了H1的稳健性。

3.4.2 安慰剂检验安慰剂检验主要识别实验组和控制组的绿色创新水平差异是否在环境保护税出台之后才存在,若将政策时间提前,H1检验结果不显著,则证明政策事件是完全的外生冲击,H1的结论稳健。若H1检验结果仍显著,则H1与H2的结论不稳健,其成立可能仅仅是时间序列差异或随机因素导致的结果。参考刘媛媛等、程博等的方法,运用模型(1),将政策时间提前至2016年,定义2014、2015年的Period取值为0,2016、2017年的Period取值为1。表7报告了安慰剂检验的结果,在以绿色创新和实用型绿色创新为被解释变量的回归结果中,交互项TP的系数均不显著,表明在没有政策冲击的情况下,与非重污染企业相比,重污染企业的绿色创新、实用型绿色创新并未得到显著提升,排除了随机因素对结论的干扰,支持了H1的稳健性。

3.4.3 替换绿色创新指标以绿色实用新型专利申请数量衡量企业绿色创新水平,对模型(1)、(2)进行回归,检验结果见表8。第(1)、(2)列为H1的检验结果,交互项TP的系数分别为0.117(p<0.01)、0.120(p<0.01),这表明环境保护税显著提高了重污染企业实用型绿色创新,仍然支持H1。

第(3)、(4)、(5)列为H2的检验结果,第(3)列交互项TP×Eei的系数为-0.309(p<0.01),说明企业实施高管股权激励显著削弱了环境保护税对重污染企业实用型绿色创新的正向影响,验证了H2。第(4)、(5)列的TP系数均显著为正,但借鉴连玉君等[29]关于组间系数差异检验方法的费舍尔组合检验,并聚焦于核心解释变量TP对应系数平均边际效应的组间差异,发现其组间系数差异在统计上并不显著(系数为-0.013,p值为0.838),故不能仅通过比较组间系数大小推断结论,结果表明高管股权激励在环境保护税影响重污染企业实用型绿色创新中未起到调节作用,不支持H2。原因可能是绿色实用新型专利技术含量较低,企业是否公告高管股权激励方案对其决策的影响较小;股权激励方案包含可行权条件,高管不一定获得股份支付,高管股权激励哑变量不能全面衡量高管股权激励。

3.5 异质性研究运用模型(1),从三方面来考察环境保护税对重污染企业绿色创新的不同影响:产权异质性研究分为国企与非国企样本;企业规模异质性研究根据企业规模中位数分组;由于《环境保护税法》授权地方制定本地区大气污染物和水污染物适用税额,故文中参考谢贞发等[30]对税额标准提高地区的总结,环保税税额标准异质性研究按环境保护税政策实施后企业所属省份的环境保护税税额标准是否提高进行了分组。表9报告了异质性研究的回归结果。

3.5.1 产权异质性国企交互项TP系数为0.125(p<0.05),而非国企交互项TP系数不显著,表明政策对国有重污染企业绿色创新的促进作用更显著,原因可能在于:国企与政府关联较为紧密,承担着环境、社会、治理等多元化的政治目标,有能力和动力为获取政策优惠开展绿色创新活动,协同经济发展和环境保护的双重目标。

3.5.2 企业规模异质性大规模企业交互项TP系数为0.115(p<0.05),而小规模企业交互项TP系数不显著,表明政策显著促进了大规模重污染企业绿色创新水平,原因可能在于:大规模企业有相对充足的研发资源进行绿色创新,小规模企业受人才、技术、资金等因素制约,更倾向于增强末端治理,而非绿色创新[31]。

3.5.3 环保税税额标准异质性交互项TP在税额标准提高样本中的系数为0.079(p<0.05),而在税额标准不变样本中的系数不显著,表明与税额标准不变地区相比,税额标准提高地区重污染企业受到的政策促进绿色创新效果更明显,验证了环境保护税政策的有效性。

4 结语

与非重污染企业相比,环境保护税的实施推动了工业重污染企业绿色创新,特别是实用型绿色创新,有利于改善排污收费制度带来的环境规制力度不足问题。环境保护税对公司治理起到了补充作用,在高管股权激励较低情况下,环境保护税更能发挥促进重污染企业绿色创新的作用,即高管股权激励在环境保护税影响重污染企业绿色创新中起负向调节作用。环境保护税对重污染企业绿色创新的促进作用在国有、大规模和环保税税额标准提高地区企业中更加显著。建议继续完善环境保护税法等制度,从三方面保障企业开展绿色创新:事前注重财税金融政策和市场导向,事中加强生态环境主管部门和税务机关配合能力,事后明确创新成果转化路径。优化企业高管股权、薪酬及晋升等激励机制,缓解委托代理问题,提高高管的绿色创新风险承担能力和意愿,补充环境保护税对重污染企业绿色创新的正向作用,提高自身市场竞争能力和长期利益。政策设计还应考虑企业的所有制和规模、各地的环保税税额标准的差异,配合绿色融资、碳排放权交易等环保政策,鼓励和支持企业绿色创新,强化环境保护税对重污染企业绿色创新的促进作用。

参考文献:

[1] 李远慧,李沛垚.环境保护税对企业绿色技术创新水平的影响——基于沪深A股上市工业企业的分析[J].税务研究,2022,454(11):52-58.

[2]刘金科,肖翊阳.中国环境保护税与绿色创新:杠杆效应还是挤出效应?[J].经济研究,2022,57(01):72-88.

[3]刘明广.环境规制、绿色创新与企业绩效的关系研究[J].技术与创新管理,2020,41(06):539-547.

[4]李青原,肖泽华.异质性环境规制工具与企业绿色创新激励——来自上市企业绿色专利的证据[J].经济研究,2020,55(09):192-208.

[5]刘樑,李雪,蒋攀.环境保护税对企业绿色技术创新的影响——基于环保投资的因果中介效应分析[J].河海大学学报(哲学社会科学版),2022,24(03):50-59+114-115.

[6]唐明,明海蓉.最優税率视域下环境保护税以税治污功效分析——基于环境保护税开征实践的测算[J].财贸研究,2018,29(08):83-93

[7]甄美荣,江晓壮.环境税对企业绿色技术创新的影响——基于政府质量和绿色购买的调节效应[J].大连理工大学学报(社会科学版),2021,42(04):26-36.

[8]李香菊,贺娜.地区竞争下环境税对企业绿色技术创新的影响研究[J].中国人口·资源与环境,2018,28(09):73-81.

[9]ZAHRA S A,NEUBAUM D O,HUSE M.Entrepreneurship in medium-size companies:Exploring the effects of ownership and governance systems[J].Journal of Management,2000,26(05):947-976.

[10]刘英超,陈进.国内外股权激励研究的可视化分析[J].技术与创新管理,2023,44(02):211-219.

[11]宋艳梅,葛玉辉.混合所有制和高管股权激励对创新投入的影响——市场竞争的调节作用[J].技术与创新管理,2020,41(06):556-564.

[12]梁彤缨,雷鹏,陈修德.管理层激励对企业研发效率的影响研究——来自中国工业上市公司的经验证据[J].管理评论,2015,27(05):145-156.

[13]于连超,张卫国,毕茜.环境税会倒逼企业绿色创新吗?[J].审计与经济研究,2019,34(02):79-90.

[14]WANG J,LIAO X,YU Y.The examination of resource tax reform facilitating firms green innovation in resource-related industry in China[J].Resources Policy,2022,79:1-12.

[15]刘媛媛,黄正源,刘晓璇.环境规制、高管薪酬激励与企业环保投资——来自2015年《环境保护法》实施的证据[J].会计研究,2021,403(05):175-192.

[16]李慧玲.论环境收入税[J].现代法学,2007,154(06):119-127.

[17]程博,熊婷,殷俊明.他山之石或可攻玉——税制绿色化对企业创新的溢出效应[J].会计研究,2021,404(06):176-188.

[18]SUCHMAN M C.Managing legitimacy:Strategic and institutional approaches[J].The Academy of Management Review,1995,20(03):571-610.

[19]于连超,张卫国,毕茜.环境保护费改税促进了重污染企业绿色转型吗?——来自《环境保护税法》实施的准自然实验证据[J].中国人口·资源与环境,2021,31(05):109-118.

[20]PORTER M E,LINDE C V D.Toward a new conception of the environment-competitiveness relationship[J].The Journal of Economic Perspectives,1995,9(04):97-118.

[21]JENSEN M C,MECKLING W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(04):305-360.

[22]HOLMSTROM B.Agency costs and innovation[J].Journal of Economic Behavior & Organization,1989,12(03):305-327.

[23]牛彥秀,马婧婷,李昊坤.高管薪酬激励对企业自主创新影响研究——基于高新技术上市公司的经验数据[J].经济与管理评论,2016,32(04):67-78.

[24]齐绍洲,林屾,崔静波.环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[J].经济研究,2018,53(12):129-143.

[25]胡艳,马连福.创业板高管激励契约组合、融资约束与创新投入[J].山西财经大学学报,2015,37(08):78-90.

[26]黄炜,张子尧,刘安然.从双重差分法到事件研究法[J].产业经济评论,2022,49(02):17-36.

[27]温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,37(02):268-274.

[28]余明桂,范蕊,钟慧洁.中国产业政策与企业技术创新[J].中国工业经济,2016,345(12):5-22.

[29]连玉君,廖俊平.如何检验分组回归后的组间系数差异?[J].郑州航空工业管理学院学报,2017,35(06):97-109.

[30]谢贞发,陈涓.环境保护税税额省际差异对企业绿色技术创新影响的实证分析[J].国际税收,2022,106(04):67-74.

[31]许丹丹,上官鸣.环境税征收对企业绿色技术创新的影响研究——基于排污费改税制度的准自然实验[J].现代管理科学,2022,333(02):98-107.

(责任编辑:严焱)

猜你喜欢

商场现代化(2017年9期)2017-06-07 17:02:04

大经贸(2017年3期)2017-04-26 13:45:05

理论观察(2016年12期)2017-04-12 16:23:10

经济研究导刊(2017年7期)2017-04-10 22:40:49

现代经济信息(2017年3期)2017-04-05 14:48:47

时代金融(2017年5期)2017-03-23 00:01:52

商(2016年4期)2016-03-24 19:38:04

中国市场(2016年10期)2016-03-24 16:36:19

法制博览(2015年10期)2015-11-06 08:49:35

财经科学(2014年2期)2014-08-20 21:10:36