能源企业内部治理对投资效率的影响研究

2023-08-11 21:21吕靖烨张扬王艺斐

技术与创新管理 2023年4期

吕靖烨 张扬 王艺斐

摘要:传统能源企业不仅要紧密关注外部环境的变化,更应积极寻找正确道路以建立合理有效的内部治理机制,提升治理效率从而促进企业做出科学有效的投资决策。以能源行业为例,选择股权结构、董事会治理及激励制度三方面的财务数据,从公司内部治理的角度采用Richardson残差度量模型和多元回归分析得出其对投资效率产生了积极影响的结果。提升能源企业内部治理水平有利于其投资效率的提高,并从股权结构、董事会治理、激励机制等方面提出了对策建议。

关键词:能源企业;投资效率;股权结构;董事会治理;激励制度

中图分类号:C 93 文献标识码:A 文章编号:1672-7312(2023)04-0456-05

The Impact of Internal Governance of Energy

Enterprises on Investment Efficiency

LYU Jingye1,ZHANG Yang1,WANG Yifei2

(1.School of Management,Xian University of Science and Technology,Xian 710054,China;

2.Xian Qujiang Datang City Operation Service Co.,Ltd.,Xian 710016,China)

Abstract:Traditional energy enterprises should not only pay close attention to the continuous changes in the external environment,but also actively seek the right path to establish a reasonable and effective internal governance mechanism,improve governance efficiency,and promote enterprises to make scientific and effective investment decisions.Taking the energy industry as an example,the financial data of equity structure,board governance and incentive system were selected,and the Richardson residual measurement model and multiple regression analysis were used from the perspective of internal governance to obtain the results that had a positive impact on investment efficiency.Finally,it is concluded that improving the internal governance level of energy enterprises is conducive to improving their investment efficiency,and countermeasures and suggestions are put forward from the aspects of equity structure,board governance and incentive mechanism.

Key words:energy enterprises;investment efficiency;shareholding structure;board governance; incentive system

0 引言黨的二十大报告提出,要坚持以推动高质量发展为主题,推动经济实现质的有效提升和量的合理增长。促进企业投资效率的提升、优化内部治理水平有利于深化现代企业改革,是符合高质量发展的正确选择。因此,近年来高质量发展目标的提出对能源企业的内部治理水平有了更高的要求。能源企业投资形式不断丰富,投资步伐加快,企业投资效率的速度和力度都在提升。从公司治理的角度研究能源企业投资效率水平的影响因素,有利于优化能源企业的投资决策,有利于企业内部治理水平的提高,可以起到抑制非效率投资行为的作用,为企业降低非必要的投资成本。

通过文献回顾发现,对投资效率的研究分别从3个方面出发,黄思宇、胡国霞、李井林研究指出改善股权结构有助于提升投资效率。而胡礼文、章许等研究发现优化董事会治理将对于整个企业的价值产生有利影响。邬烈岚、徐雯等学者通过对货币薪酬激励、股权激励和企业非效率投资的关系出发,研究表明有效的激励机制可以提高企业投资效率。综上,当前研究成果丰富,使用的研究方法主要为多元线性回归分析。对于能源企业来说,需要研究证据表明企业内部治理有利于其投资效率改进。这为研究提供了理论基础与强有力的支持。文中将从能源企业内部治理出发,通过多元回归分析股权结构、董事会治理、激励制度3个内部治理的指标对投资效率影响,企业内部治理水平的提高,是否会抑制企业的非效率投资行为。促进企业做出更加科学合理的投资决策,从而提高投资效率。

1 理论基础与假设提出现有理论认为信息不对称和委托代理问题造成了企业的非效率投资。李井林等学者从股权结构角度研究发现,当股权相对分散、股权制衡度较好时,大中小股东产生矛盾的可能就大大降低,他们之间相互制衡相互监督,工作效率也因此提高,有利于抑制非效率投资行为,使能源企业作出好的投资决策。基于以上分析,文中提出假设H1和H2:H1:股权集中度与能源企业投资效率呈负相关。H2:股权制衡度与能源企业投资效率呈正相关。董事会是行使企业决策权的常设机关,也是企业的监督管理机构。章许等学者研究得出董事会是股东和管理层之间的桥梁。其中董事会治理对能源企业投资效率的影响主要体现在董事会规模与独立董事两方面。大规模的董事会使得企业在投资项目风险评估时有更广阔全面的视角以及智力支持,在一定程度上抑制非效率投资。同时,当董事会中的独立董事比例增加,在对管理层进行监督时能够提高公司决策的透明度,从而提高投资效率。基于以上分析,文中提出假设H3和H4:H4:独立董事比例与能源企业投资效率呈正相关。H3:董事会规模与能源企业投资效率呈正相关。有效的激励机制对于提高投资效率和公司价值是毋庸置疑的。胡礼文、刘子青、贺湘等学者研究得出合理的薪酬激励和股权激励机制有利于抑制过度投资,并从薪酬激励和股权激励两方面研究激励机制对能源企业投资效率的影响。当前股权激励在我国能源企业的应用中并不普遍,因此会出现企业的外部大股东持股比例越高,越不利于提升企业的投资效率的现象。对于薪酬激励的研究,国有能源企业中前3名高管薪筹的业绩敏感度普遍高于非国有企业,因此研究能源企业前3名高管年薪总额是很有意义的。基于以上分析,文中提出假设H5和H6:H5:高管持股比例与企业投资效率呈负相关。H6:前3名高管年薪总额与企业投资效率正向相关。

2 研究设计

2.1 样本选择与数据来源文中选取30家能源企业2016—2020年的财务数据,所有的财务数据均来自国泰安和万得数据库,剔除无效数据后用Excel和Eviews软件对数据进行研究。

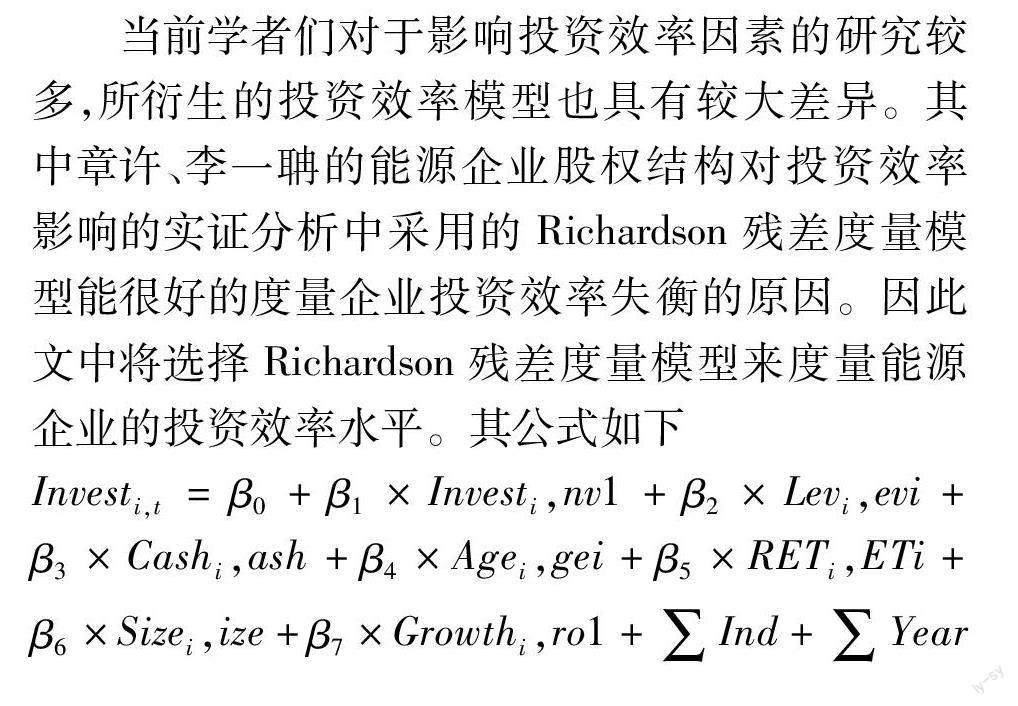

2.2 投资效率度量方法当前学者们对于影响投资效率因素的研究较多,所衍生的投资效率模型也具有较大差异。其中章许、李一聃的能源企业股权结构对投资效率影响的实证分析中采用的Richardson残差度量模型能很好的度量企业投资效率失衡的原因。因此文中将选择Richardson残差度量模型来度量能源企业的投资效率水平。其公式如下

Investi,t=β0+β1×Investi,nv1+β2×Levi,evi+

β3×Cashi,ash+β4×Agei,gei+β5×

RETi,ETi+

β6×Sizei,ize+β7×Growthi,ro1+

∑Ind+∑Year+εi,i

(1)公式中变量Invest、Size、Cash、Ret、Lev、Growth、Age、∑Ind、∑Year分别表示投资支出、企业规模、现金持有量、企业股票收益、财务杠杆率、企业成长性、企业年龄、行业哑变量和年度哑变量。用Richardson模型回归得到的残差绝对值来衡量企业的投资水平。若模型残差值小于零表示企業投资不足,用underin表示;若模型残差值大于零表示企业投资过度,用overin表示。文中用Richardson模型回归得到的正残差与负残差的绝对值之和来计量企业的投资效率。具体变量含义见表1。

2.3 回归模型的构建文中的实证思路是首先用Richardson构建的模型测度投资效率,用回归结果的残差值绝对值之和作为投资效率的代理变量,用Inv表示。然后,在评估出企业的投资问题是什么(投资不足或是投资过度)后,再构建以下模型检验假设

Inv=β0+β1×CR+β2×EBD+β3×ID+β4×MAR+β5×

MAS+β6×Size+β7×Lev+ε

(2)模型中变量Inv为被解释变量投资效率;变量CR、EBD、BS、MAR、MAS3分别表示解释变量股权集中度、股权制衡度、董事会规模、独立董事比例、高管持股比例以及前3名高管年薪总额;变量Lev、Size分别表示控制变量财务杠杆率和企业规模。模型中的具体变量含义见表2。

对控制变量选择的解释:为了从多方面度量增加回归结果准确度,文中选择资产规模和资产负债率作为控制变量,Size表示企业规模、Lev表示资产负债率。

3 实证分析

3.1 描述性统计分析为了对已有数据集进行整体情况描述,做出如下描述性统计分析。

在表3中,解释变量股权集中度所表示的前五大股东持股比例和的均值为67%,最大值超过了90%,几乎达到了完全控股、一股独大的程度,这是由于能源企业多为国有大股东控股,说明能源企业的股权集中度较高。股权制衡度则恰恰相反,均值低于50%,这说明我国的多数能源企业忽视了对于股权制衡机制的建设,股权结构呈现出制衡度低的现象;高管持股比例均值较低恰恰也说明了能源企业的股权集中度较高,说明部分能源企业的内部治理在股权激励方面仍有提升空间;前3名的高管年薪总额最小值37万与最大值421.3万差距极大,分析是受到2015年提出去产能政策的影响,正逢企业结构改革与升级转型,高管薪资浮动较大。最后,由样本的标准差可知企业的股权集中度、董事会规模、独立董事比例的波动较小;样本的资产负债水平均值为0.548,能源企业普遍重资产,企业资产数量大且负债水平较高,较为合理。

3.2 相关性检验为了避免研究模型出现多重共线性,文中对回归模型中的各变量进行相关性分析。检验结果见表4。

由表4结果可知,文中所选择的各个变量的相关系数均在0.5以内,表明变量间不存在严重的多重共线性问题,可做进一步的研究。

3.3 回归分析文中采用多元线性回归模型,回归结果见表5。

从表5结果可知,股权集中度的系数为-0.001 16,t值为-6.952,表明在1%的显著性水平下,解释变量股权集中度对被解释变量企业投资效率存在显著的负向影响;验证了假设1。股权制衡度的系数为0.085 78,t值为1.680 91,表示股权制衡度对企业投资效率无显著影响,假设2并未验证。董事会规模的系数为0.020 97,t值为1.550 78,表明董事会规模对企业投资效率无显著影响,假设3并未验证。独立董事比例的系数为-0.001 299,t值为-3.353 64,表明在1%的显著性水平下,独立董事比例对企业投资效率存在显著的负向影响,假设4并未被验证。前3名高管年薪总额的系数为0.127 34,t值为2.276 01,表明在5%的显著性水平下,高管年薪总额对企业投资效率存在显著的正向影响,验证了假设5。高管持股比例的系数为-26.034,t值为-5.723 17,表明在1%的显著性水平下,高管年薪总额对企业投资效率存在显著的负向影响,验证了假设6。

4 结语

1)股权结构对投资效率的影响。研究数据表明我国能源企业的股权集中较为明显,同时能源企业的股权制衡度相对平稳。说明当前五大股东持股比例越高,大股东拥有的权力越大,侵占中小股东的权益越明显,从而不利于企业做出有效的投资决策;而股权制衡度对投资效率没有明显的影响,这可能是因为我国能源企业独立董事制度发展还不成熟,以至于股权制衡度普遍较低,从而针对投资决策的影响甚微。2)董事会治理对投资效率的影响。回归结果表明能源企业董事会规模对能源企业的投资效率无显著影响。这可能是因为能源企业大多属于国有绝对控股,其董事会规模波动不大,以至于其对企业投资效率的影响都大径相同。而独立董事比例对企业投资效率也并不符合假设,可能由于当前我国能源企业的独董制度发展不成熟以及国有绝对控股的局势相比其他行业,企业独董比例低,同时对于独董的管理、监督、激励机制等均不完善,从而使公司独董不能对日常管理和投资决策发挥正向的监督作用。3)激励机制对投资效率的影响。据文中研究结果表明,由于股权激励当前在我国能源企业的应用中并不普遍,从而高管持股比例越大,越不利于能源企业投资效率的提高。但前3名高管年薪总额越大,却越有利于提高能源企业的投资效率。此项激励制度起到了正向作用。获得极高薪酬的人,其个人素质与工作水准在整个行业中都处于顶尖,备受各界关注,通常承担着发展壮大本企业的责任与压力。此类员工在工作中更会为企业的长久利益所考虑,作出高效率的投资决策。

根据实证结果讨论,文中针对能源企业通过内部治理提高企业投资现率提出建议。第一,股权结构方面,首先企业需要降低大股东的持股比例,适当增加董事会和监事会成员的持股比例,使企业形成適当的股权制衡局面,才有利于企业投资效率的提升。同时,能源企业可引进更多的机构投资者,增强其持股比例,既可对企业进行监督又输入更专业的投资资源,促进有效投资决策的落实。第二,董事会治理方面企业应当调整董事会规模,适当增加董事会人数、制定完善的独董任职条例、提高独立董事任职门槛、调整独董持股比例,切实保障其行使各项权利的独立性以增强董事会工作积极性。同时应优化和健全现有的内部监督管理机制,制定相关的奖惩机制,开展不定期的专业培训以更好地提高监督效率,抑制非效率投资的产生。第三,激励机制方面,企业应调整股权激励结构,降低管理层持股比例,增加核心团队持股比例,并改善管理人员薪酬差距,设置灵活的薪酬体系,明确绩效考核和奖惩制度,促进内部竞争,提高管人员工作积极性,激发企业活力,促进有效投资。

参考文献:

[1] 马飒,陶晶晶.对外直接投资、技术升级与中国企业绩效提升[J].技术与创新管理,2022,43(04):431-440.

[2]范腾云,陈庆杰.薪酬差距、产权性质与投资效率[J].技术与创新管理,2019,40(05):611-617.

[3]吕靖烨,姚佳棋,李朋林.西安市科技资源配置效率浅析[J].技术与创新管理,2019,40(04):465-469.

[4]黄思宇,栾中玮.董事会多样性与投资效率[J].财政科学,2022(03):72-89.

[5]胡国霞.股权结构、财务灵活性与企业投资效率[J].财会通讯,2021(12):80-83.

[6]李井林.混合所有制改革有助于提升国有企业投资效率吗?[J].经济管理,2021,43(02):56-70.

[7]胡礼文,刘子青,贺湘.独立董事薪酬激励对非效率投资的影响研究[J].金融教育研究,2021,34(01):41-52.

[8]章许,李一聃.能源企业股权结构对投资效率影响的实证分析[J].中国市场,2020(14):7-8+11.

[9]邬烈岚,徐雯.高管薪酬粘性、机构投资者异质性与企业过度投资[J].会计之友,2019(20):79-86.

[10]王亚菲,李刚.负债融资柔性、会计稳健性与企业研发投入[J].技术与创新管理,2022,43(04):453-459.

[11]王新平,李一婷.新时代我国经济社会高质量发展路径探析[J].技术与创新管理,2021,42(04):432-438.

[12]赵娜,张晓峒,朱彤.董事声誉偏好与企业投资效率——基于中国2005—2016年上市公司的实证分析[J].南开经济研究,2019(05):198-224.

[13]陈国平,董昱,梁志峰.能源转型中的中国特色新能源高质量发展分析与思考[J].中国电机工程学报,2020,40(17):5493-5506.

[14]CHEN H W,SURENDRANATH J,THANH N.Earnings management under different ownership and corporate governance structure:A natural experiment with master limited partnerships[J].Quarterly Review of Economics and Finance,2020,76:61-66.

[15]TAN P C,YANG S X,YANG S W.How to design corporate governance structures to enhance corporate social responsibility in Chinas mining state-owned enterprises?[J].Resources Policy,2020,66:12-15.

(责任编辑:王强)

猜你喜欢

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

科学与财富(2016年15期)2016-11-24

科学与财富(2016年15期)2016-11-24

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

中国市场(2016年38期)2016-11-15

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18