中国公民税收道德建设的行为途径:实证检验与现实意义

——基于世界价值观调查的有序Probit模型分析*

2023-08-11 08:18:26马岩

湖南税务高等专科学校学报 2023年4期

马 岩

(国家税务总局税务干部学院, 江苏 扬州 225007)

一、引言

税收在国家治理中发挥基础性、支柱性、保障性作用,它是国家良性运转与公民福祉的重要物质基础。但是,近年来,我国偷逃税现象层出不穷,如明星、网红、主播、电商等偷逃税事件不时曝光于媒体。查处和惩罚只能够在一定程度上震慑不诚实的纳税人,因此税收研究者对有些纳税人自愿主动纳税现象尤感兴趣,试图揭开纳税人自愿遵从之谜。这种自愿纳税的内在动机被称为税收道德(tax morale)(Torgler,2004)。[1]多项研究证实,当人们的税收道德水平较高时,纳税遵从水平也相对较高,影子经济规模也较低(Alm,Torgler,2006)。[2]学术界对影响税收道德的因素进行了广泛的研究。研究结果发现,影响税收道德的因素大致可分为两类,一是外部因素,如经济、政治、社会、文化等方面的影响。二是内部因素,主要是纳税人的心理因素,包括纳税人的态度、信念、规范、情感、看法、动机等。这种主张考察纳税人的心理因素、以社会学和心理学的全面观点来揭秘税收行为的研究进路被称为纳税遵从的行为途径(behavioral approach)(Ritsatos,2014),[3]它扬弃了纳税人都是效用最大化自私自利者的假设,把纳税人看做是基于不同的态度、信仰、价值观、人格特征、年龄、性别、种族等所驱动的税收公民。这一途径比传统的威慑模式对税收遵从行为具有更充分而全面的解释力,因而受到一些学者的重视。

本研究着重从税收行为研究的行为途径入手,探究分析影响中国公民税收道德的心理因素。使用世界价值观调查(World Values Survey,WVS)数据中中国部分数据,选取多个心理变量分析对中国公民税收道德的影响,并阐释从行为途径研究税收道德的理论意义和实践意义,以期对推动中国公民税收道德建设、高质量税收遵从、税收治理和国家治理现代化有所衬裨益。

二、文献回顾

心理学在税收行为研究中得到重视的一个直接原因是,学术界注意到经典经济模型在预测纳税人实际行为方面的失败,即在世界许多国家,税收遵从水平远远高于犯罪经济学模型的预测。多项研究发现,即使在审计率和处罚力度很低的情况下,仍有纳税人愿意主动纳税。许多研究者意识到,在评估税收遵从水平时,仅仅关注于外部的经济刺激是远远不够的,还需要考虑纳税人的其他内在隐秘变量,诸如情感、态度、动机、预期和价值观等心理决定因素。进入21世纪以来,随着心理学家Daniel Kahneman和Richard Thaler先后获得诺贝尔经济学奖之后,心理偏差、行为洞察(behavioral insights)以及助推技术在税收遵从研究中的应用日益增多,把心理学与税收学相结合研究推向了一个高峰。

总体而言,研究者对从心理角度研究纳税遵从行为表现出了极大的兴趣,通过研究纳税人的心理来分析税收遵从意愿和行为已经积累了丰富的文献。已有的研究从纳税人的情绪、情感、动机、态度、人格特质、价值观、信念信仰、亲社会行为、认知偏差等多个心理角度来考察对纳税意愿和税收行为的影响。在影响税收遵从的诸多心理因素中,税收道德是一个比较耀眼的因素,心理学与税收学相结合研究对税收道德决定因素研究提供了很多启发和洞见,以此为契机,探究影响税收道德的潜在心理因素成为行为税收学的一个新兴的话题。经过文献梳理发现,影响税收道德的因素非常广泛。与以往关注影响税收道德的外部条件不同,本文侧重考察影响税收道德的内部心理因素,选取主观幸福感、(2)爱国情感、国家归属感、腐败容忍度和腐败感知五个心理变量,考察对中国公民税收道德的影响机制。

三、研究设计

(一)数据来源与样本选择

本研究使用的数据来源于世界价值观调查数据。该数据库团队成员截至目前已经在全球范围内完成了共七次调查。本文所使用的数据即来自第七波世界价值观调查数据。该数据为截面数据(cross-sectional data),样本量为3036,调查执行单位为上海交通大学国际与公共事务学院民意与舆情调查研究中心,研究总体界定为居住在中国(不包括港、澳、台)31个省、市、自治区内的、并在抽样区县居住6个月以上的18岁到70岁的成年人。样本采用“GPS /GIS 辅助的区域抽样”方法,以单元格内人口数为规模度量(measure of size),按照多阶段的(Probabilities Proportional to Size,PPS)抽样方式进行。为了保证统计结果真实有效,本研究经过缺失值处理后,最终获得了2829个有效样本。

(二)变量选取与说明

1.被解释变量。被解释变量为税收道德(tax morale,简称tm),借鉴其他学者(Torgler,2005;[7]Alm,Torgler,2006;[2]黄凤羽,王晨,2019;[15]田彬彬,邢思敏,2017[16])的做法,使用下面问句对税收道德进行度量:“请您告诉我,您多大程度上能接受下列做法?对有机会就逃税,请用数字1到10表示从完全不能接受到完全能接受的程度。”为便于分析,本文对这一题目重新赋值为1—4。数值越大代表税收道德水平越高。

2.解释变量。(1)主观幸福感(subjective well-being,简称swb)。用调查数据中的生活满意度来表示,问项为:“把所有的情况都考虑进去,总的来说,您对自己目前的生活满意吗?这个量表中的数字从1到10,表示由非常不满意到非常满意的不同程度。请在量表上标出您的满意程度。”(2)爱国情感(pride)。爱国情感用民族自豪感来度量。题目为:“作为一个中国人,您在多大程度上感到骄傲?1=非常骄傲,2=骄傲,3=不太骄傲,4=根本不骄傲。”为便于分析,本文按照从“1=根本不骄傲”到“4=非常骄傲”对其重新赋值,数值越大代表越爱国情感越强烈。(3)国家归属感(close)。代表国家归属感的题项为:“人们的自我归属感有不同的看法,请看这张卡片上的描述,您对下列对象的亲近感程度如何?1=非常亲近,2=亲近,3=不是很亲近,4=完全不亲近。”对象选择“中国”。为便于分析,对其进行反向计分,数值越大代表对国家的归属感越强。(4)腐败容忍度(bribe)。腐败容忍度用“您对接受贿赂的认可程度”来衡量,用数字1—10表示从“完全不能接受”到“完全能接受”的不同程度。数值越大说明个体对腐败行为的包容程度越高。(5)腐败感知(corruption,简称cor)。描述腐败感知的题项为:“以下对象中,您认为他们中有多少人卷入了腐败。请在没有任何人、少数人、大部分人、所有人的4个选项中,选择符合您的观点的数字。”对象选择“中央政府机关”,“1=没有任何人,2=少数人,3=大部分人,4=所有人”。数值越大代表感知到的腐败程度越严重。

3.人口统计学变量。人口统计学变量,包括性别(gender),男性为1、女性为0;年龄(age)为受访者实际年龄;受教育程度(edu),1—7分别代表未上学、小学、初中、高中(含中专)、大学(含大专)、硕士、博士;社会阶层(class),1—5分别代表下层、中下层、中层、中高层、高层;收入状况(income,简称inc),在1—10量表上选择一个数字表示受访者的家庭收入水平,1表示家庭收入最低层,10表示家庭收入最高层,数值越大表示收入水平越高。

四、实证结果分析

(一)描述性统计

变量描述性统计结果如表1所示。由表1可知,税收道德均值为3.618,表明我国公民的税收道德水平较高;主观幸福感均值为7.402,说明民众感觉到的幸福指数是比较高的;爱国情感的均值为3.363,表明受访者比较爱国;国家归属感均值为3.266,反映出公众对国家具有很强的亲近感;腐败容忍度均值为1.597,表明公众对腐败行为的容忍度比较低;腐败感知均值为2.681,略高于中值2.5,表明民众感受到的腐败程度为中等偏上。

表1 描述性分析

(二)有序Probit模型估计结果

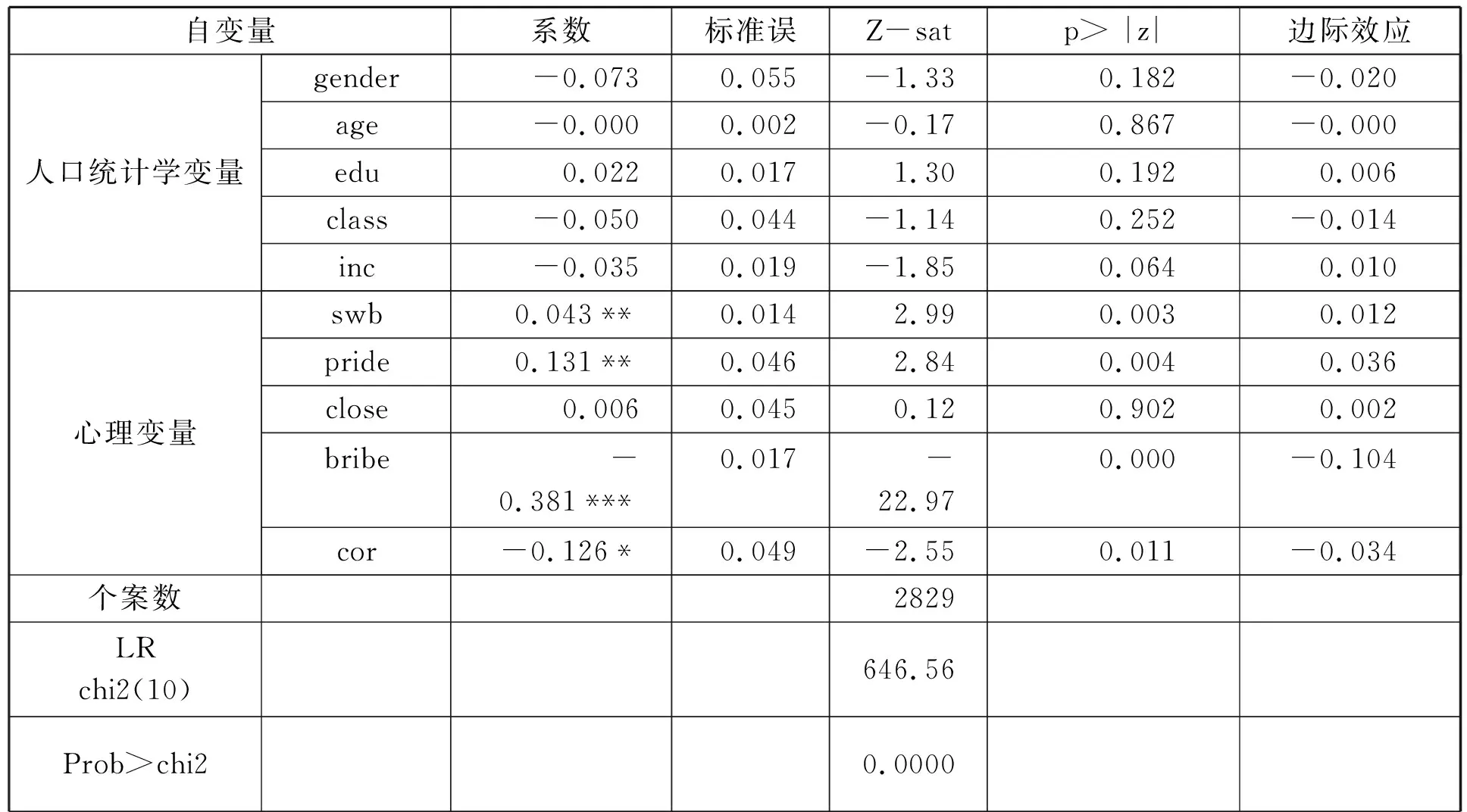

使用有序Probit模型对参数进行估计。表2列出了税收道德为因变量的有序Probit模型估计结果。表中显示,主观幸福感和爱国情感变量在1%的水平上具有统计显著性,系数为正。这意味着主观幸福感和爱国情感对税收道德具有显著的正向影响。具体而言,主观幸福感对税收道德的边际效应为0.012,表明那些主观幸福感越强的公民税收道德水平越高;爱国情感对税收道德的边际效应为0.036,是所有心理因素变量中边际效应最大的,并意味着更高的税收道德;国家归属感的系数为0.006,与税收道德正相关,表明公民对国家的亲近感越强,税收道德水平越高,但估计系数在统计上并不显著;腐败容忍度和腐败感知均与税收道德显著负相关。腐败容忍度在0.1%的水平上具有统计显著性,系数为负,对税收道德的边际效应为-0.104,表明腐败容忍度越高,税收道德水平越低;腐败感知在5%的水平上具有统计显著性,与税收道德是负相关关系,且边际效应为-0.034,意味着公民感知到的腐败程度越高,税收道德水平就越低。在人口统计学变量中,除教育程度与税收道德正相关外,其他变量,如性别、年龄、阶层、收入水平都与税收道德负相关,但是估计系数均不显著。

表2 心理因素对税收道德影响的有序Probit回归分析结果

(三)稳健性检验

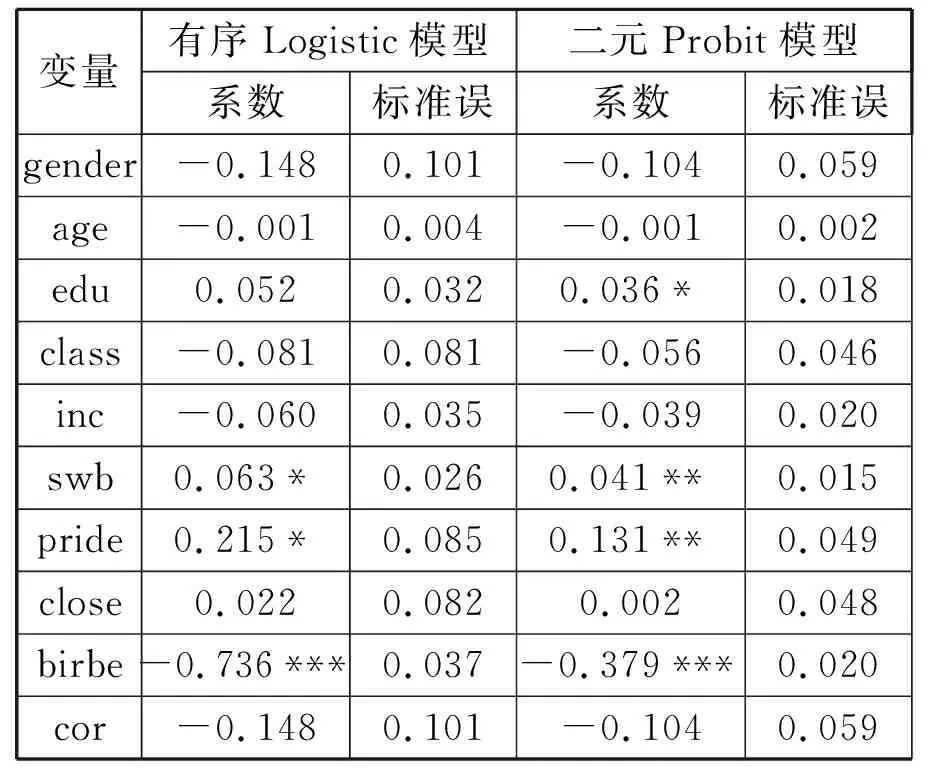

稳健性检验主要通过两种方式进行,一是对模型进行有序Logistic回归,二是把因变量税收道德转换成二值变量,将填选“完全不能接受有机会就逃税”的公民归类为具有税收道德(赋值为1),将填选其他选项的公民归类为不具有税收道德(赋值为0),然后进行二元Probit回归分析。相关估计结果参见表3。由表中可以看出,除教育程度对税收道德的影响在二元Probit模型中变得显著了之外,其他分析结果均与上文有序Probit模型分析结果基本保持一致,表明上述研究结论依然成立,因此模型的稳健性得到了检验。

表3 稳健性检验

五、结果讨论与启示

影响税收道德的因素,前人已经做了广泛的研究,取得了丰富的成果。但以前的研究多集中在政治、经济、文化、社会等诸多外部因素方面,其遵循的逻辑往往是以外部威慑和惩罚为基础,而对影响纳税人主动遵守税法的内在心理活动探索不足,知之甚少。本文以世界价值观调查数据中中国数据为基础,使用有序Probit回归模型分析,采用税收遵从研究的行为途径探讨了影响中国公民税收道德的心理因素。研究结果发现,公民的主观幸福感对税收道德具有显著的积极影响,这与Ciziceno和Pizzuto(2022)[8]等具有相同的观点,即相较于不幸福的同龄人,幸福的个体往往表现出更多的积极特质,如利他精神、合作意识,更愿意为社会做出贡献,对社会规范也往往表现出更多的尊重和遵从。以此可以类推,此类人在纳税活动中也应更积极主动。爱国情感对税收道德具有显著的正向影响,这与以往的研究观点具有一致性,比如Konrad和Qari(2012)、[9]Martínez-Vázquez 和Torgler(2009)、[10]Torgler和Schneider(2007)[11]等都证实了无论在国家层面上,还是在个人层面上,爱国情感对自愿纳税遵从都有积极的促进作用;腐败容忍度、腐败感知对税收道德具有显著的负向影响,表明公民对腐败的容忍度越高、感知到的腐败程度越高,其主动纳税的意愿越低,这一研究结果验证了Torgler (2004)[12]针对转型国家的研究,即在转型国家,腐败程度越高,公民的税收道德越低;国家归属感与税收道德呈正相关关系,但相关系数不显著;在人口统计学变量方面,除了教育程度与税收道德呈正相关外,其他变量与税收道德负相关,但在统计上均不显著。这与以往的研究有所不同。当然,人口统计学变量对税收道德的影响,学术界并没有一致性的结论,受政治制度、文化背景、个人认知水平等方面的差异,在世界各地也有不尽相同的研究发现。

本文以实证数据验证了税收道德确实是公民与国家之间的一种心理税收契约,公民自愿纳税与否取决于公民与国家的互动质量。具体来说,当公民体验到较高的幸福感时,其税收道德水平越高,越愿意主动纳税,此时,具有高主观幸福感的公民倾向于表现出政府要求的行为愿意,发自内心拥护并服从政府的决定,自觉承担起对国家的财政责任和法定的纳税义务,这如同与政府签下的“幸福契约”,即当公民要求政府负责提供让他们达到满意的幸福水平的条件时,公民就获得了“心理福利”,他们倾向于表现出更多的政治信任和政治支持,遵从政府的行为和决策,而不满意时则易导致心理税收契约破裂,变得不愿意服从政府的命令和规定。同样,爱国情感越高涨的公民也更愿意主动纳税,他们基于对国家的政治认同,自愿维护国家利益,乐意通过自己的税收贡献表达对国家的热爱之情,以期把国家建设得更好。反之,当公民感受到的国家或政府的腐败程度越高以及腐败容忍度越高时,他们对公民义务持消极态度,易表现出财政不服从倾向,自愿纳税的动机和意愿越低。这是因为,一方面,当公民感受到整个社会,尤其是公共部门的腐败时,会使他们意识到自己所纳税款没有被恰当地使用,认为自己与国家之间的交换关系不公平,从而降低纳税意愿;另一方面,当公民对腐败行为的容忍度比较高时,会主观上降低个人从事非法或违法活动的道德成本和心理成本,弱化对自己的内在约束,助推当事人的机会主义行为,增加从事税收欺诈的意愿和行为可能性。综上,公民表现出积极或消极的遵从意愿往往与其感受到的与国家、政府或税务机关的关系质量密切相关,当公共机构的所作所为契合了公民的心理需求,则公民乐于以积极的态度回应政府的财政努力,反之,公民则会对应尽的税收义务持抵触态度。

(一)理论意义

首先,本研究首次提出了从“行为途径”研究税收道德的理论设想。随着行为经济学、行为金融学、行为公共管理学等学科领域的迅猛发展,国内外学者受此启发,进行了结合心理学和税收学对税收遵从进行研究的尝试。但是,税收道德是与税收遵从有关联却不完全相同的概念,税收道德是指纳税人的态度、动机和信念而不是行为,但是它与纳税遵从行为高度正相关。税收道德是税收遵从的一个重要的预测变量。本研究主张从心理或行为角度来探究公民自愿纳税的心理谜底,揭示了公民的幸福感、爱国情感、腐败感知、腐败容忍度均是影响公民道德的重要变量,是本领域研究较早的一种尝试,希望本文能起到抛砖引玉的作用,以激发实务界和理论界做出更多深入、全面、优质的研究成果。

其次,本研究拓宽了影响税收道德的前因变量。国内已有的文献证实了影响税收道德的前因变量有国家文化、教育水平、人口统计学变量、政府信任感、国家自豪感、司法廉洁、纳税服务水平、纳税动机等。本文通过实证研究表明,公民的腐败容忍度、腐败感知、爱国情感、幸福感均与税收道德密切相关。它进一步说明了,除了关注影响公民税收道德的经济、政治、社会等外部变量外,公民的内在心理活动也是不可忽略的重要因素,公民的认知、感知、情感和幸福感都是影响其税收道德水平的重要因素。行为途径的研究思路不仅拓宽了税收道德的前因变量,丰富了税收遵从和税收道德研究的知识基础,也给税收遵从和税收道德研究提供了更广阔的视角和空间。以此为启发,可以推测,除上述心理因素之外,其他心理因素,如公民的价值观、人格、信念系统、文化心理积淀等也会对税收道德产生影响,这些假设以待后来的研究加以证实。

(二)实践意义

首先,有助于提升纳税人的遵从意愿和公民意识。税收道德作为一种自愿纳税的内在动机和道德信念,其培养和生成有其自身的独特规律。根据动机拥挤理论(motivation crowding theory)(Frey &Jegen,2001),[13]来自外部的惩罚和经济刺激都容易侵蚀个体的内在动机。因此,依赖外部的干预(如稽查、惩罚、物质奖励等)来提升公民的税收道德往往难以达到理想的效果,而基于心理科学的行为途径具有得天独厚的优势,因为它契合了人类的动机、偏好、情感等心理活动的规律,遵循了公民的内在遵从意愿生成逻辑。具体来说,公共机构应依照税收是一种建立在互惠和信任基础上的心理契约的观念出发,不断增强政府的回应性、问责性、廉洁性、服务性,提升公民的福祉和主观幸福感,肯定和支持公民作为税收诚信者的美德与义务感。这种基于良性反馈的税收互动增强了公民的价值感、责任感、自豪感和公民意识,与公共机构形成良性循环,利于构建出互信、和谐、合作的税收氛围,以促进公民税收道德水平的不断提高。

其次,为公共部门的税收管理决策提供新的政策工具。近些年来,世界各地的公共机构正在悄然发生一场革命,即政府、学者和政策制定者试图利用心理学和行为科学对人类行为的研究成果来设计更好的政策,并由此催动了“行为公共政策”“行为公共管理”“行为经济学”乃至“行为税收学”等概念的勃兴。遗憾的是,在国内的税收行为研究领域,研究者和决策者关注点多聚焦于税收活动中税收制度、税收征管、税收法治、纳税服务、税收技术手段等方面,而对政策目标群体——纳税人的心理和行为研究严重不足,这不能不说是税收行为研究中的重大缺失。因为,不管是多么完美的税收制度、多么精细的征管流程和多么现代化的征税技术手段,如果没有纳税人的参与,没有纳税人发自内心的认同和遵从,征收效果和效率都会大打折扣。税收遵从或税收道德的行为途径可以弥补传统威慑手段的不足和局限,促进公民对税收的普遍认可和自觉服从,增强税收的合法性(legitimacy)。因此,分析纳税人对税收问题的态度、看法、预期、价值观和情感等,建立纳税人心理档案,可以为国家、政府以及税务机关制定更加具有科学性和针对性的税收政策提供参考依据。需要指出的是,倡导促进税收道德建设的行为途径并不意味着完全否定传统的威慑模式,它只是在传统的威慑模式之外给出了可供参考的政策备选方案,丰富了税收治理的政策工具箱,有利于公共机构制定出更具整合性、全面性的税收政策。

最后,助力税收治理和国家治理现代化。税收道德意味着公民在国家的强制力之外对税收义务的普遍认可和自觉服从的内在状态。来自世界各国的研究表明,税收道德与高度的税收遵从密切相关,它为更强的政府能力、政府责任、公共服务、公共安全以及政府的良性运转提供了可持续和可预测的财政基础。不仅如此,税收道德在税收治理现代化乃至国家治理现代化方面发挥着极为重要的作用。一方面,自愿纳税作为一种心理税收契约,公民除了获得基于物质交换的效益之外,更为重要的是公民与国家之间的忠诚与情感纽带,这构成了税收道德的核心(Feld &Frey,2007)。[6]这种基于心理认同基础上的契约关系,难以纯粹通过“强制范式”(enforcement paradigm)而获致,尤其是在公民权力意识觉醒、法治观念深入人心的现代社会。因而,采用“服务范式”(service paradigm)和“信任范式”(trust paradigm)则是促进自愿遵从不可或缺的手段(Alm &Torgler, 2011)。[14]与此相适应,税收治理亦需从税收理念、税收制度、税收征管等多个维度都要实现现代化,包括契约观念、税收法定、公开透明、纳税服务、分配正义、程序正义、高效征管、公民参与等。另一方面,国家的发展与税收密切相关,正如熊彼特所说,税收不仅有助于国家的诞生,也有助于它的发展。已有大量经济学文献证实,基于认同、互惠和服从基础上的税收有利于推进国家的民主法治进程,构建良性的国家与公民关系,保障公民的财产权益,促进公民参与,增进公民的国家认同。毋庸置疑,这些效应对推进国家治理现代化大有裨益。

(三)研究局限与未来展望

本研究还存在以下不足。一是变量选取方面,由于世界价值观数据中包含的心理因素变量有限,使得本研究只能局限于当前选取的少数几个心理变量,不能揭示我国公民心理特征、心理过程和心理活动的所有面向。二是数据选择时间方面,由于本研究只选择了第七波世界价值观调查数据,未能与以前的数据进行纵向比对,不能反映出我国公民心理因素对税收道德影响的时间变迁差异。未来研究可以考虑选择更多的数据库,选取更多的影响税收道德的心理因素变量,并进行跨年度、跨年代的纵向研究设计,以便更全面地揭示出心理因素对我国公民税收道德影响的动态变迁规律。

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30 06:13:38

湖南税务高等专科学校学报(2021年2期)2021-07-16 07:50:22

现代经济信息(2020年34期)2020-06-08 06:02:38

辽宁经济(2017年3期)2017-05-04 07:13:35

辽宁经济(2017年3期)2017-05-04 07:13:35

学习月刊(2016年4期)2016-07-11 02:54:24

新课程(下)(2016年5期)2016-03-02 03:40:33

山西大同大学学报(社会科学版)(2015年6期)2015-01-22 07:22:37

重庆理工大学学报(社会科学)(2014年3期)2014-06-26 06:52:52

佳木斯职业学院学报(2014年3期)2014-03-16 12:59:52