税收优惠政策激励效应及优化

——以江苏省中小企业为例*

2023-08-11 08:18:30陈爱霞袁始烨

湖南税务高等专科学校学报 2023年4期

陈爱霞,袁始烨

(江苏开放大学商学院, 江苏 南京 210013)

一、引言

从2015年供给侧结构性财税改革到2018年实施大规模减税降费政策,再到2020年因新冠肺炎疫情暴发导致经济活动系统性停摆,中小企业经营陷入深度危机。中小企业约占江苏省所有企业总数的99%,不仅吸纳了一半以上的从业人员,而且贡献了一半的产值,中小企业的发展状况在很大程度上决定着江苏省经济的命脉和走向,为此政府出台了一系列税费减免政策。这一系列税收优惠政策对江苏省中小企业产生了哪些激励效应?税收优惠政策还有哪些地方需要优化?本文通过分析税收优惠对中小企业盈利、投资、融资、研发投入的影响机制,实证检验税收优惠对江苏省中小企业不同激励目标的激励效应,从而为政府有针对性地完善税收优惠政策提供依据,以提高政策精准性,促进税收体制和结构的变革,有效地促进中小企业发展。

长期以来,学者们一直在研究税收优惠政策激励效应,大部分学者认为税收优惠能够激励企业技术创新投入。陈明艺、方晨岑(2012)[1]认为,新企业所得税法在促进高新技术企业研发投入方面效果显著,在科技成果转化以及中小企业科技人员投入方面未实现预期效果。柳光强(2016)[2]认为,税收优惠、财政补贴政策两者之间的激励效应差异明显,且税收优惠、财政补贴政策对于不同产业、不同政策目标的激励效应也具有差异。李传喜、赵讯(2016)[3]认为,税收优惠与政府补助均能够促进企业研发投入,且两种政策工具之间具备协同效应。程曦、蔡秀云(2017)[4]认为,所得税优惠与流转税优惠对企业技术创新投入有显著的激励效应,对企业技术创新产出的激励效应则不明显。陈洋林、宋根苗等(2018)[5]认为,税收优惠与战略性新兴产业创新投入存在逻辑上的因果关系,税收优惠对战略性新兴产业创新投入存在正向激励作用。朱沁瑶(2019)[6]认为,所得税优惠政策对企业研发投入具有显著正面激励效应,但这一激励效应存在滞后性,所得税优惠政策对非民营企业正面激励效应强于民营企业。刘卫忠、许龙等(2019)[7]认为,研发投入和税收优惠之间并不存在着完全正向的线性关系,而是倒U型关系。朱武祥、张平等(2020)[8]认为,疫情期间税收政策短期落地效率比较低,政府应当优化政策落地路径。

上述文献关于税收优惠对企业激励效应的研究大多得出一致结论:税收优惠的正向激励作用是明显的,尤其在技术创新投入方面。但是,多数研究围绕税收优惠对某一产业或企业研发创新环节的激励效应进行探讨,以中小企业为独立分析对象的实证研究较少,疫情时期政府出台了一系列中小企业税费减免政策,目前针对疫情后新税收优惠政策激励效应的研究也较少。因此,本文在前人研究的基础上,分析税收优惠对中小企业盈利、投资、融资、研发投入行为的影响机制,实证检验税收优惠对中小企业投资、融资、盈利、研发投入行为的激励效应。

二、 税收优惠政策背景与影响机制分析

(一)疫情前后税收优惠政策

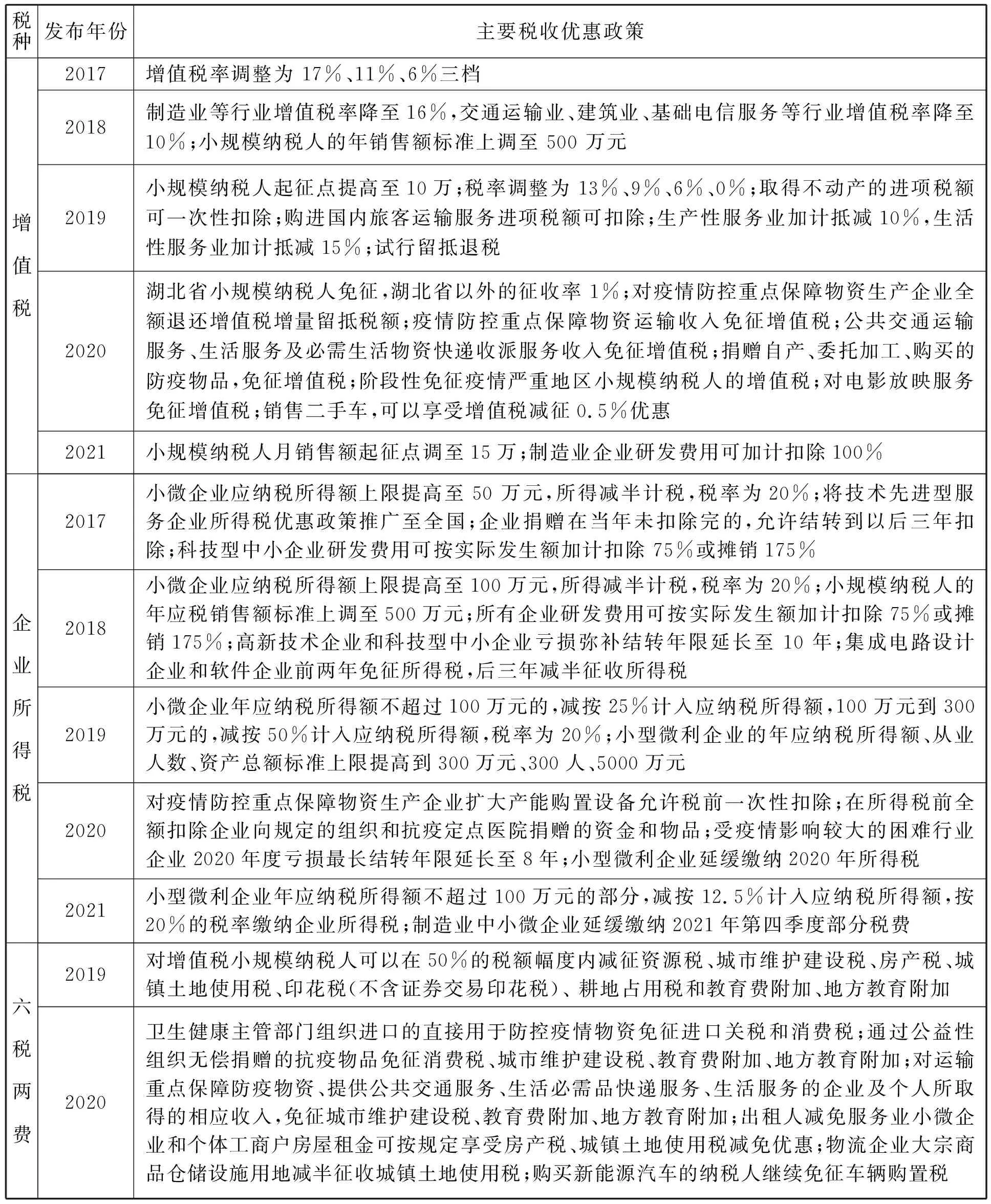

自2015年起,我国开展了供给侧结构性财税改革,2020年,突发的新冠疫情对中小企业生存与发展造成了极大的冲击,在这一时期内我国相继出台了大批税收优惠政策。笔者从时间和税种两个维度对2017—2021年的税收优惠政策进行了梳理,梳理结果见表1。其中2017—2019年税收优惠政策是以结构性调整为主的,2020—2021年疫情期间税收优惠政策是以普惠性为主。

表1 2017—2021 年主要税收优惠政策

(二) 税收优惠对中小企业的影响机制

税收优惠对中小企业的影响机制从以下四个方面分析:(1)盈利能力。中小企业享受到税收优惠可以降低企业成本,扩大利润空间,提高盈利水平,缓解企业现金流压力。(2)投资能力。中小企业融资约束较大,面临着较大的信息不对称和市场不确定性,比较依赖于税收优惠带来的现金流,对于现金流而增加的潜在投资机会较为敏感,所以税收优惠能够激发企业投资积极性,进而促进企业投资。(3)融资能力。中小企业规模小、抵押品不足、信息透明度较低,制约了其从银行获取信贷的能力,但如果政府给中小企业贷款实施税收优惠政策,银行会在贷款收益与风险之间进行权衡,考虑为中小企业提供贷款。(4)研发投入。高新技术企业税收优惠和企业研发支出的税收优惠能够促进企业增加研发支出,对促进企业加大技术创新投入有关键的作用。基于税收优惠对中小企业影响机制的分析,其对企业的激励主要通过盈利、投资、融资、研发投入四个方面来体现,并且是正向促进作用。所以,提出以下四点假设。假设一:税收优惠对中小企业盈利能力有正向激励效应假设;假设二:税收优惠对中小企业投资活动有正向激励效应假设;假设三:税收优惠对中小企业融资活动有正向激励效应;假设四:税收优惠对中小企业研发投入有正向激励效应。

三、研究设计与数据来源

(一)研究设计

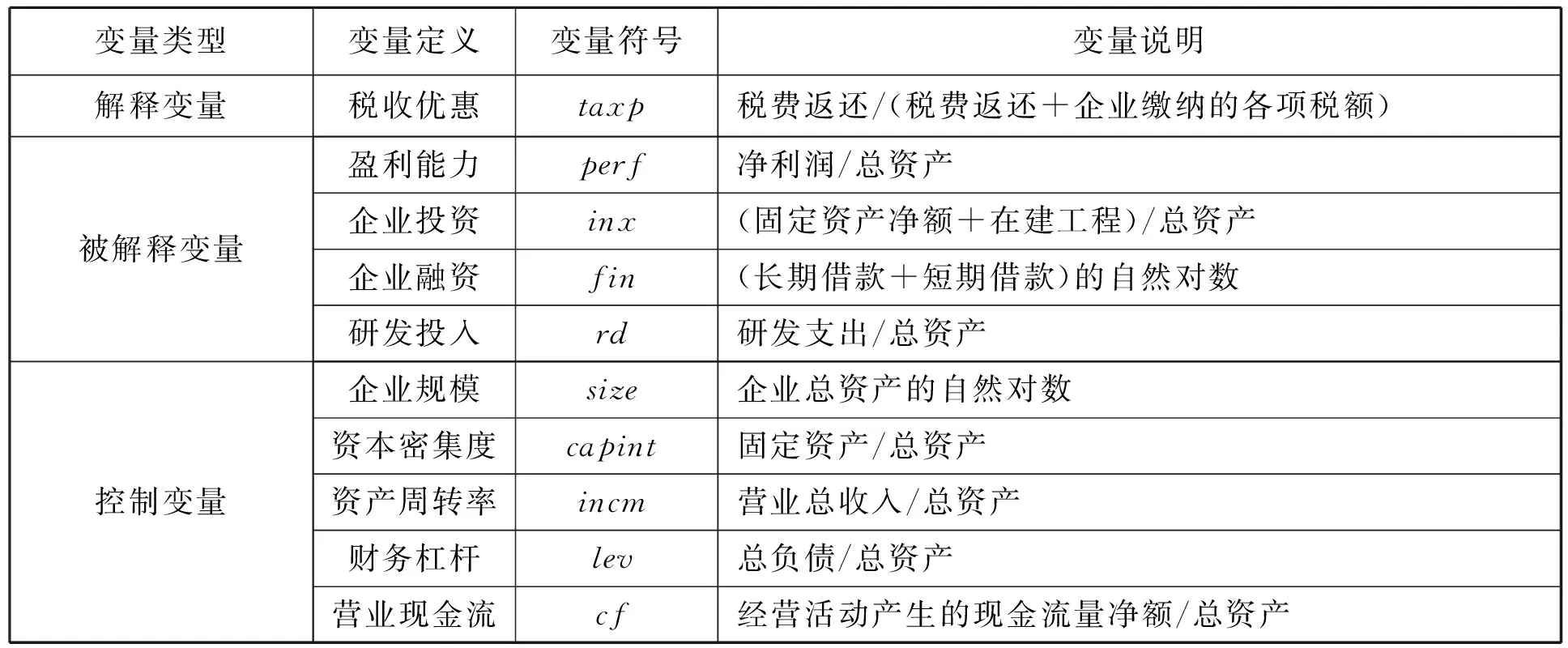

1.变量定义。解释变量为税收优惠(taxp),用税费返还/(税费返还+企业缴纳的各项税额)这一指标来反映。根据前文所述,税收优惠对中小企业的影响机制有提高盈利水平、促进投资融资和研发投入,所以把被解释变量分别定位于盈利能力(perf)、企业投资(inx)、企业融资(fin)和研发投入(rd)。另外,选择企业规模(size)、资本密集度(capint)、资产周转率(incm)、财务杠杆(lev)、营业现金流(cf)这些作为控制变量。具体变量定义如表2所示。

表2 变量定义及说明

2.研究模型

为验证上文中提出的研究假设,参考前人的研究,构建OLS模型检验税收优惠对中小企业盈利能力、企业投资、企业融资和研发投入的效应,计量模型设定如下。

perfij=α+β1taxp+β2size+β3capint+β4incm+β5lev+β6cf+ε

(1)

inxij=α+β1taxp+β2size+β3capint+β4incm+β5lev+β6cf+ε

(2)

finij=α+β1taxp+β2size+β3capint+β4incm+β5lev+β6cf+ε

(3)

rdij=α+β1taxp+β2size+β3capint+β4incm+β5lev+β6cf+ε

(4)

模型中,解释变量为税收优惠,被解释变量分别为企业的盈利能力、企业投资、企业融资和研发投入,企业规模、资本密集度、资产周转率、财务杠杆、营业现金流为控制变量。式(1)—(4)分别以企业盈利能力、投资、融资、研发投入为被解释变量,用以检验税收优惠在不同政策目标间激励下的效应,即假设一至四。

(二)数据来源及处理

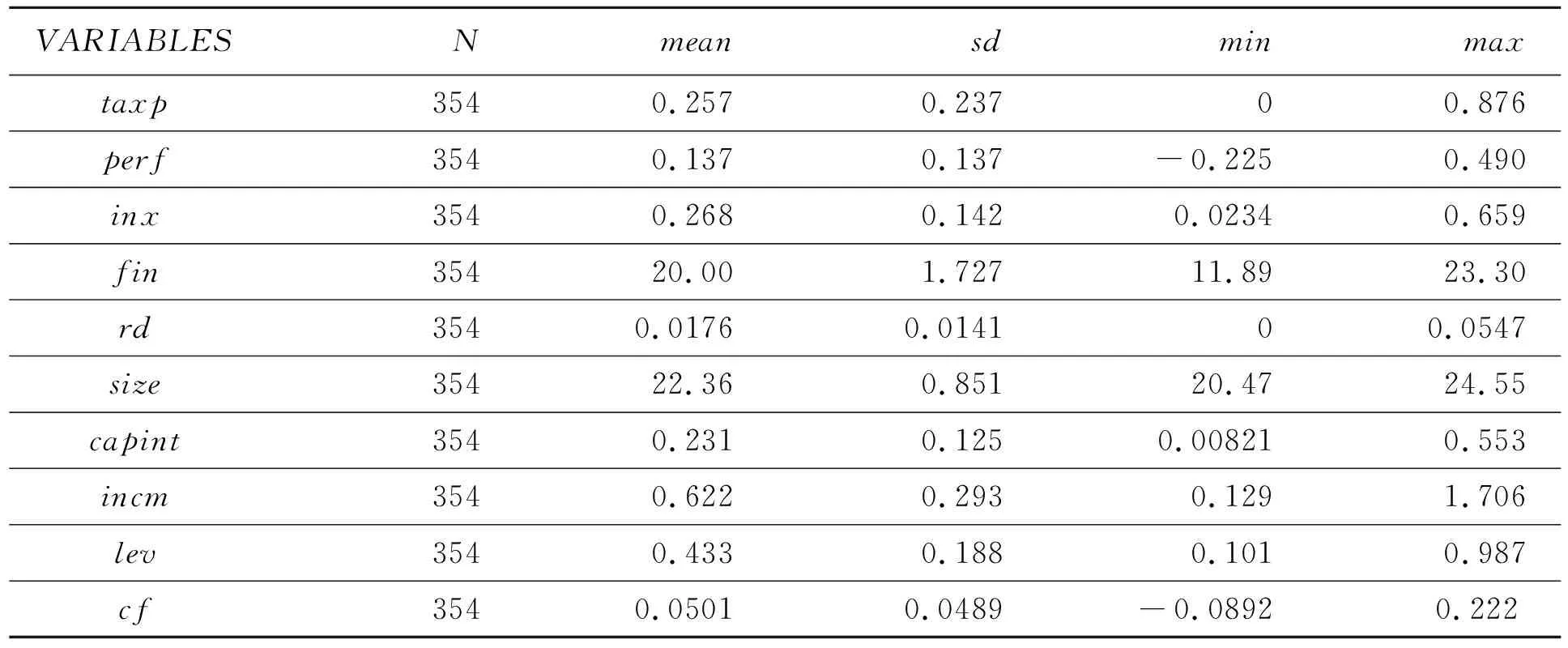

本文的样本数据均来自国泰安数据库,样本时间段为2017—2021年,选择了中小企业板上市的江苏省中小企业作为研究和分析对象,剔除被标记为ST的样本,剔除存在缺失值或明显为异常值的样本,对所有连续变量按照分布上下1%分位值进行了缩尾处理,以控制异常值对结论的影响,并删除了有缺失值的样本,最后经过筛选共得到354个有效样本数据。各变量的描述性统计见表3。

表3 描述性统计

由表3可以看出,样本企业税收优惠(taxp)的最小值为0,最大值为0.876,标准差为0.237,盈利能力(perf)、企业投资(inx)、企业融资(fin)均值分别为0.137、0.268、20,标准差分别为0.137、0.142、1.727,可以看出不同企业在税收优惠对盈利、投资、融资方面存在一定差异。研发投入(rd)均值为0.0176,标准差为0.0141,说明不同企业在技术创新投入方面差异不大。控制变量方面,样本企业的资本密集度(capint)均值为0.231,资产周转率(incm)均值为0.622,财务杠杆(lev)均值为0.433,均符合正常水平,表明样本的选择较为合理。

四、实证结果与分析

(一)税收优惠对中小企业盈利的激励效应分析

将税收优惠(taxp)作为解释变量,盈利能力(perf)作为被解释变量,按式(1)就税收优惠对中小企业盈利的影响进行面板数据回归,结果见表4,表中的检验结果控制了行业和时间效应,以减少不可观测因素对估计系数的干扰。相关回归方程如下。

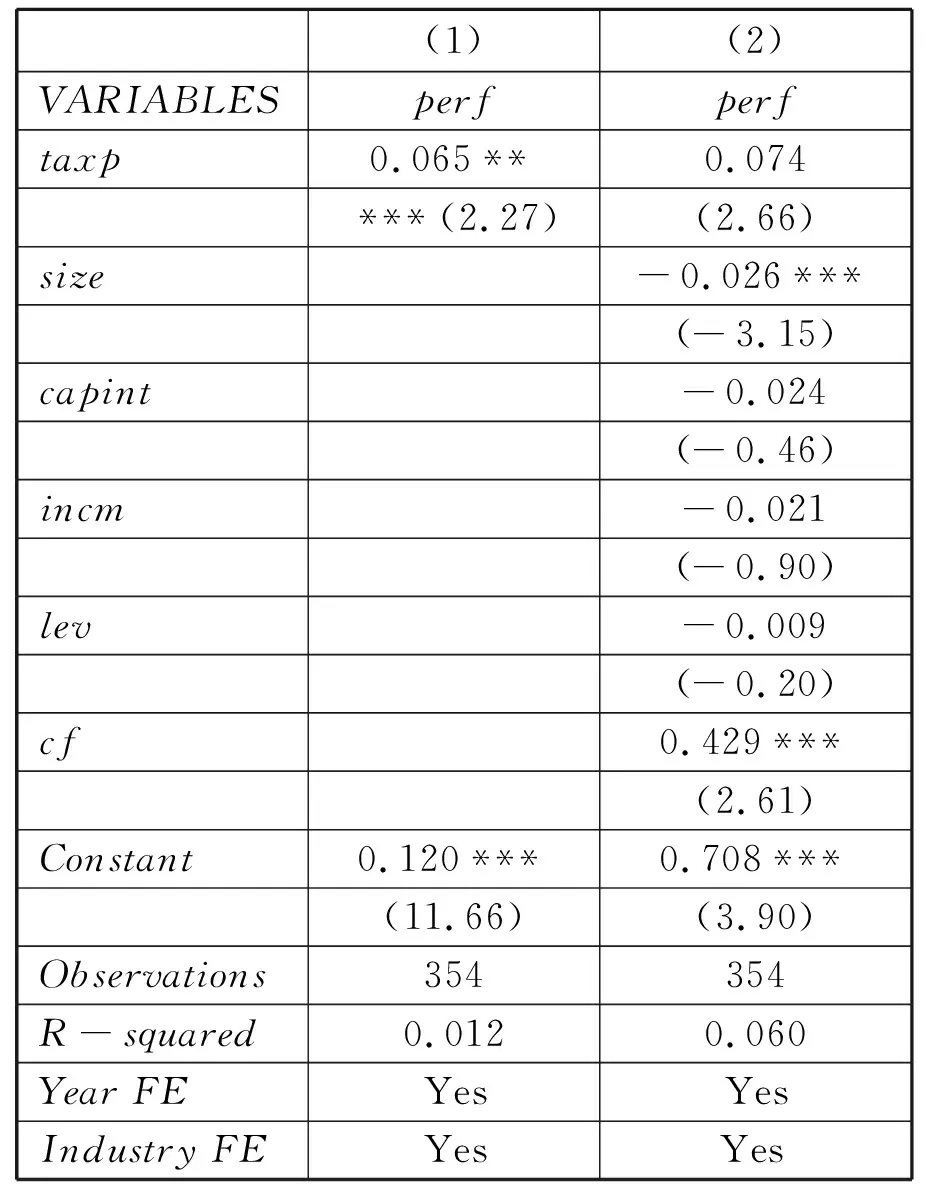

表4 税收优惠对盈利能力的激励效应

perf=0.065×taxp+0.12

perf=0.074×taxp-0.026×size-0.024×capint-0.021×incm-0.009×lev+0.429×cf+0.708

表4列(1)中变量taxp系数为0.065,在5%的水平上显著为正,说明税收优惠对中小企业盈利有显著的促进作用,税收优惠每增加1个单位,中小企业的盈利会相应增加0.065,税收优惠在实践中能够提高中小企业的盈利能力。在列(2)中,加入各项控制变量之后,变量taxp系数为0.074,在1%的水平上显著为正,说明税收优惠对中小企业盈利的激励效应是正向的,并且系数和显著性有所提升,税收优惠每增加1个单位,中小企业的盈利增加0.074,这表明控制变量的加入是有意义的。综合上述检验结果,假设1得以证实。控制变量size在1%的统计水平上显著为负,cf在1%的统计水平上显著为正,表示中小企业规模与税收优惠呈负相关关系,营业现金流与税收优惠呈正相关关系,即中小企业规模越小、营业现金流越高,税收优惠越有利于提高中小企业盈利能力。

(二)税收优惠对中小企业投资的激励效应分析

将税收优惠(taxp)作为解释变量,企业投资(inx)作为被解释变量,按式(2)就税收优惠对中小企业投资的影响进行面板数据回归,结果见表5,表中的检验结果控制了行业和时间效应。相关回归方程如下。

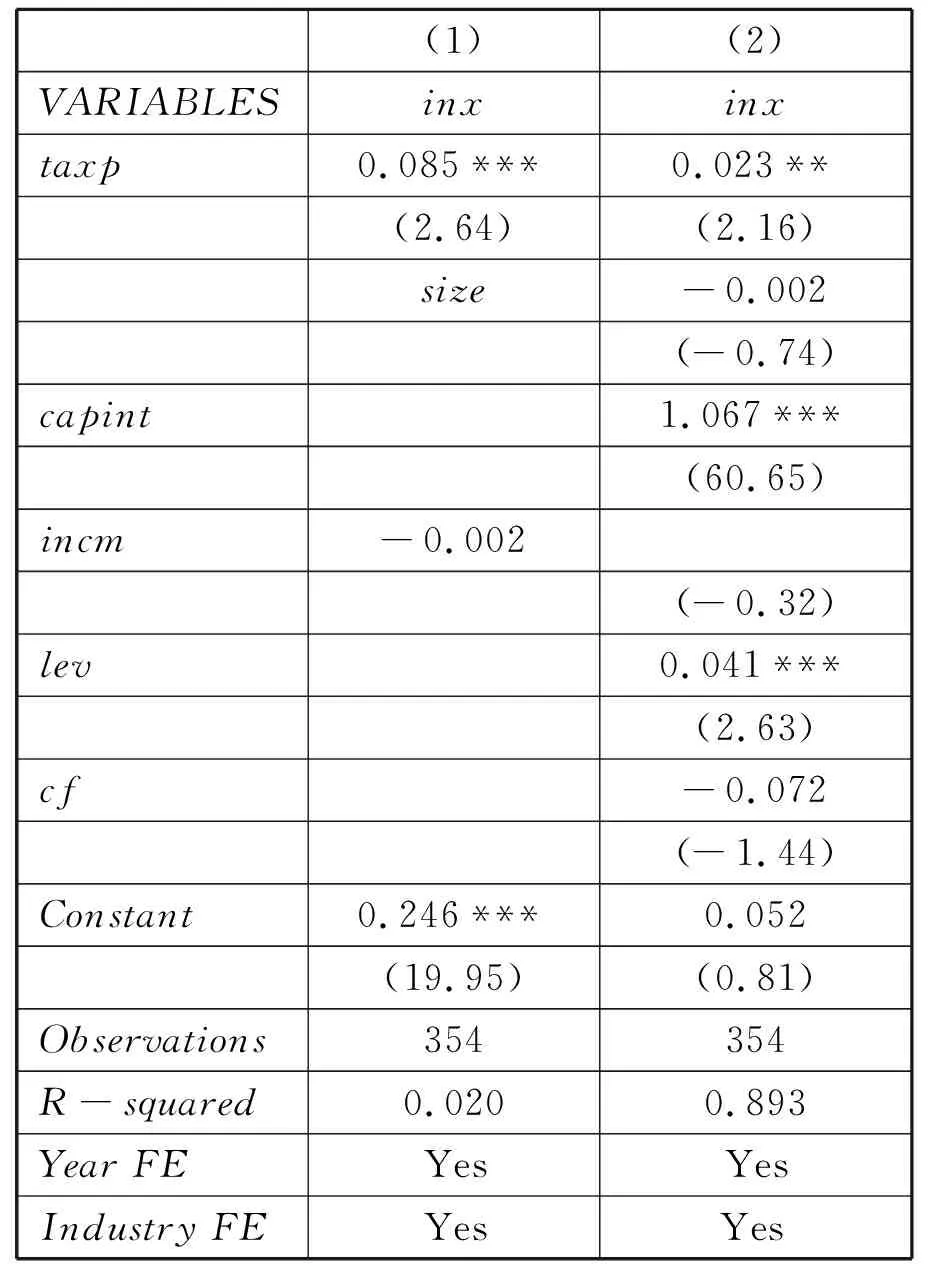

表5 税收优惠对投资能力的激励效应

inx=0.085×taxp+0.246

inx=0.023×taxp-0.002×size+1.067×capint-0.002×incm+0.041×lev-0.072×cf+0.052

表5列(1)(2)中变量taxp系数分别为0.085、0.023,并且分别在1%和5%的统计水平上显著为正,说明税收优惠对中小企业投资的激励效应是正向的,税收优惠每增加1个单位,中小企业的投资会相应增加0.085、0.023,税收优惠显著增加了中小企业的投资,税收优惠对中小企业的投资有正向激励效应,上述检验结果使得假设二得以证实,表5列(2)中拟合优度较高,说明这个模型结果代表性较强。控制变量capint、lev均在1%的统计水平上显著为正,说明中小企业的资本密集度和资产负债率越高,税收优惠越能提高中小企业的投资能力。

(三)税收优惠对中小企业融资的激励效应分析

将税收优惠(taxp)作为解释变量,企业融资(fin)作为被解释变量,按式(3)就税收优惠对中小企业融资的影响进行面板数据回归,结果见表6,表中的检验结果控制了行业和时间效应。相关回归方程如下:

表6 税收优惠对融资能力的激励效应

fin=0.319×taxp+19.691

fin=0.070×taxp+1.221×size+0.465×capint+0.295×incm+3.258×lev-1.262×cf-9.113

表6列(1)中变量taxp系数为0.319,虽然为正数但不显著,说明税收优惠对中小企业融资有正向激励作用,但效果不显著。加入各项控制变量之后,taxp系数为正并增加到0.070,税收优惠对中小企业融资的正向作用加大但仍不显著。控制变量size、lev在1%的统计水平上显著为正,表示企业规模、财务杠杆显著增加了中小企业的融资能力,cf在1%的统计水平上显著为负,表示营业现金流与税收优惠呈负相关关系,说明中小企业规模越大、资产负债率越高、营业现金流越低,税收优惠越有利于提高中小企业融资能力。

(四)税收优惠对中小企业研发投入的激励效应分析

将税收优惠(taxp)作为解释变量,研发投入(rd)作为被解释变量,按式(4)就税收优惠对中小企业研发投入的影响进行面板数据回归,结果见表7,表中的检验结果控制了行业和时间效应。相关回归方程如下。

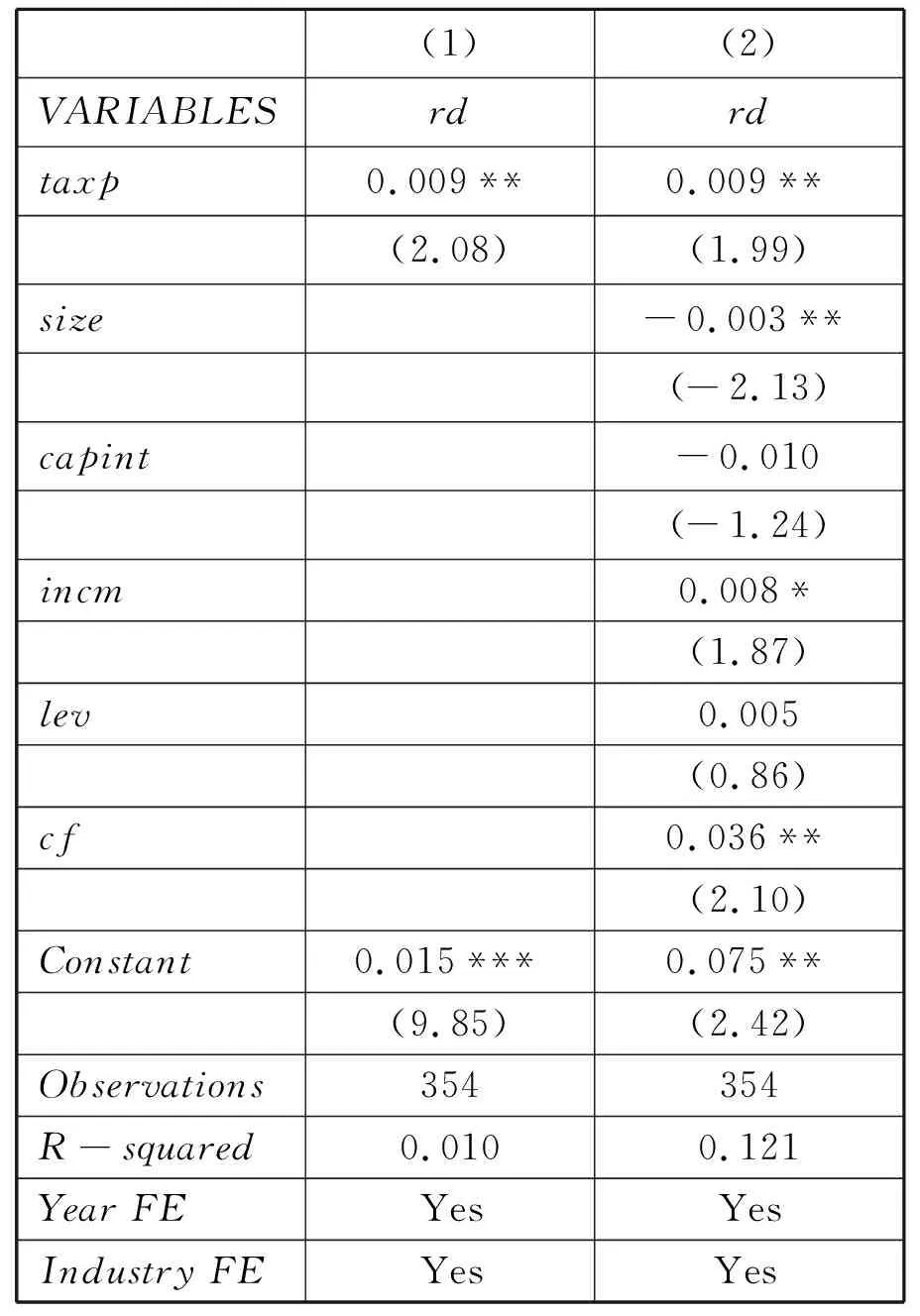

表7 税收优惠对研发投入的激励效应

rd=0.009×taxp+0.015

rd=0.009×taxp-0.003×size-0.010×capint+0.008×incm+0.005×lev+0.036×cf+0.075

表7列(1)(2)中,变量taxp系数0.009,在5%的统计水平上显著为正,说明税收优惠对中小企业研发投入的激励效应是正向的,税收优惠每增加1个单位,中小企业的研发投入增加0.009。上述检验结果使得假设4得以证实,税收优惠能实际改善中小企业的研发投入能力,其通过改善中小企业的资金情况,使得企业有资金进行研发投入。控制变量size在5%的统计水平上显著为负,cf,incm分别在5%、10%的统计水平上显著为正,表示中小企业的规模越小,营业现金流、资产周转率越高,税收优惠越能提高中小企业的研发投入。

五、 税收优惠政策优化路径

从实证结果可知,税收优惠显著地促进了中小企业的盈利、投资和研发投入,说明税收优惠有利于提高中小企业的盈利、投资和创新能力。但是,中小企业融资受到税收优惠的激励作用并不显著,这反映了税收优惠对中小企业激励目标失衡。因此,有必要对税收优惠政策进行优化,提升政策的精准性和有效性。税收优惠政策优化路径如下:

1.制定针对性的税收优惠政策,转变税收优惠方式。目前的税收优惠政策较为笼统,大部分优惠政策针对小规模纳税人或某个产业,不能保证中小企业都能享受到同等的优惠。疫情后中小企业仍处在经济不振的困局中,需要制定针对中小企业的税收优惠政策,建立完整的中小企业税收优惠体系,明确政策导向和目标,加强政策精准性来减轻中小企业的负担,解决中小企业经营困境。目前的税收优惠政策中优惠税率和减免税等优惠方式较多,这些直接优惠方式对中小企业的影响发生在应税行为之后,处于经营困境中的中小企业还没有能力去实现应税行为,所以享受不到税收优惠。因此,税收优惠方式应积极向间接优惠转变,如加速折旧税收优惠政策等,间接优惠包含了较强的政策目标导向,其影响发生在应税行为之前,可以减轻中小企业的税收负担和提高其盈利。[9]

2.重视对风险投资的税收优惠政策,加大金融机构税收优惠力度。目前的税收优惠政策,没能很好地对中小企业投融资能力发挥激励作用。比如,对中小高新技术企业的税收优惠政策激励目标包括鼓励研发创新、风险投资,对企业研发投入的优惠政策已实施多年,也起到了显著的激励效应,但是鼓励企业风险投资的税收优惠政策很少,可以参照发达国家重视对风险投资的税收优惠政策,如根据不同的投资年限设定递减税率或递增扣除。融资方面,政府应当加强中小企业贷款项目的税收优惠力度,让金融机构在贷款收益与风险之间进行权衡,加强中小企业从金融机构获取信贷的能力。

猜你喜欢

数学小灵通(1-2年级)(2024年2期)2024-05-14 09:23:20

今日农业(2021年12期)2021-10-14 07:31:02

中国市场(2021年34期)2021-08-29 03:24:48

进出口经理人(2020年6期)2020-06-21 15:09:24

电脑报(2019年12期)2019-09-10 05:08:20

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

湘江青年法学(2018年1期)2018-05-29 01:13:52

商周刊(2017年6期)2017-08-22 03:42:50

留学(2017年5期)2017-03-29 03:04:05