股权治理结构与经营业绩的关系

2023-07-14 16:02:24刘佳梁君

今日财富 2023年18期

刘佳?梁君

21世纪以来,房地产投资增长率不断提升,极大地推动了我国经济的快速发展。但随着房地产行业经济的迅速发展,对该行业股权治理结构的研究却逐渐落后了,为解决此问题,促进房地产行业持续高速、健康发展,本文以房地产上市公司为例,研究房地产上市公司股权结构与经营业绩之间存在的关系。

一、实证分析

(一)样本选择

本文选取了A股102家房地产上市公司2019~2021年的数据进行分析,共取得282个样本观测值。为保证实证分析的准确性与有效性,在样本选择时遵循以下原则。

1.选取A股房地产板块的上市公司作為研究对象。

2.所选上市公司不含ST与ST*类公司,并且将2019~2021年数据残缺的样本去除。

(二)研究假设

1.股权集中度与经营业绩的相关分析

股权集中度对公司业绩的各方面影响,具体分为以下三个方面。

(1)持股比重决定了股东对公司的影响力。控股股东一般采用“用手投票”的方式表达其对公司经营管理的意见,非控股的其他大股东的意见对于控股股东也会产生较大的影响。

(2)持股比重的高低决定了股东的剩余收益分配比例。控股股东较高的剩余索取权比例使得其相对于中小股东更有积极性为公司做出贡献。

(3)持股比重决定了股东的行为能力,比如在信息的获取能力及处理上,控股股东对于企业经营信息的获取能力要远强过中小股东,信息不对称的状况有所改善。综上可知,股权集中度较高的公司,其经营绩效应好于股权分散的公司。

基于上述我国房地产上市公司股权集中度与经营业绩之间的关系研究,提出以下假设:

房地产上市公司控股股东的持股比例与经营业绩正相关;房地产上市公司前五大股东的持股比例之和与经营业绩正相关。

2.股权属性与经营业绩的相关分析

在我国,股权属性就是指国有股、法人股、外资股及社会公众股的持股比例。在大多数企业中,社会公众持股比例很低,对于企业经营业绩的影响较小,因此,本文主要对国有股、法人股和外资股与经营业绩的关系进行假设。基于我国以公有制为主体的背景,我国上市公司中以国有企业为主,且国有股东具有控股地位。在国有企业所有权与经营管理权相分离的情况下,便可能存在主管部门未有效行使其所有者权利和职责、未对国有企业经营管理状况进行有效评估的情况。因此,国有股比例可能与经营业绩负相关。

法人股股东主要以机构投资者的形式存在,更具灵活性与专业性的优势,持有公司股票后他们会更加关心公司的经营情况,并投入更多的时间和精力监督管理层的经营决策活动,所以法人股比例高的公司可能更有利于经营业绩的提升。因此,法人股比例可能与经营业绩正相关。外资股股东多数都是国外的机构投资者。外资股股东通过资金和技术换取了被投资公司的部分股权,改变了公司的股权结构,改善了原有企业所有者缺位的问题。另外,外资股股东在进入之前,也有一个筛选公司潜在性的过程,在同一行业中,他们会选择具有较好业绩与盈利前景的公司。因此,外资股比例可能与经营业绩正相关。

基于上述我国房地产上市公司股权性质与经营业绩之间的关系研究,提出以下假设:

(1)房地产上市公司国有股持股比例与经营业绩负相关。

(2)房地产上市公司法人股持股比例与经营业绩正相关。

(3)房地产上市公司外资股持股比例与经营业绩正相关。

(三)指标的选择

1.被解释变量

净资产收益率被许多学者当做反映公司业绩的指标。净资产收益(ROE)是净利润与平均股东权益的百分比,反映了股东权益的收益水平,用以衡量公司的盈利能力水平。因此,本文将净资产收益率作为被解释变量。

2.解释变量

股权集中度是指全部股东因持股比例的不同所表现出来的股权集中或分散的数量化指标。本文使用CR指数来计量股权集中度:CR指数,指的是公司前n位大股东持股数之和占公司总股份的比例。本文选用了CR1和CR5作为解释变量,分别代表第一大股东和前五大股东所持有股份数额占总股份的比重。股权属性是指各个不同背景的股东集团分别持有股份的多少。由于在房地产行业中社会公众股的持股比例较低,对企业业绩的影响不大,因此,在解释变量中剔除。本文选取了国有股、法人股和外资股三种属性的股权的持股比重作为解释变量。

3.控制变量

在公司股权结构与经营业绩关系的研究中,除了影响公司股权结构的解释外,还有许多因素会造成公司业绩的变化,我们将其作为控制变量处理。本文选择了财务杠杆和公司规模作为控制变量。

(四)模型构建

模型一:股权集中度与经营业绩的模型

ROE=β0+β1CR1+β2CR5+β3SIZE+β4LEV+μ (2.1)

模型二:股权属性与经营业绩的模型

ROE=β0+β1SOSP+β2LSP+β3FSP+β4SIZE+β5LEV+μ (2.2)

模型三:综合模型

ROE=β0+β1CR1+β2CR5+β3SOSP+β4LSP+β5FSP+β6SIZE+β7LEV+μ (2.3)

在以上式子中,ROE表示房地产上市公司的经营业绩,为被解释变量,β表示回归系数,μ表示随机干扰项。

(五)基于SPSS26的实证分析

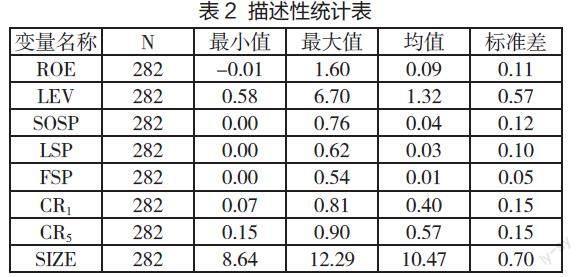

1.描述性统计分析

本文对我国A股102个房地产上市公司共282个样本进行了描述性统计,统计结果如表2所示。

根据表2的描述性统计结果,可得出以下结论:

(1)我国房地产上市公司的业绩方面。2019~2021年我国房地产上市公司净资产收益率的均值为9%,低于2019年和2021年我国公布的房地产行业的净资产收益率。总体而言,各房地产公司的盈利能力差别较大,经营业绩普遍差异较大。

(2)我国房地产上市公司的股权集中度方面。不同房地产上市公司的控股股东持股比例与前五大股东持股比例差异显著。其中,控股股东的持股比例最高为81%,最低为7%,可能是因为许多房地产企业的股权高度集中,出现了“一股独大”的情况;前五大股东的持股比例的平均数为57%,数值较高,说明我国房地产企业的股权治理结构更倾向于高度的股权集中度。

(3)我国房地产上市公司的股权属性方面。在102个房地产上市公司中,有的房地产企业的股权性质全为国有股,有的全为法人股,也有的房地产企业全为外资股。对比国有股、法人股与外资股的最高占比与平均占比可以看出:相较于法人股与外资股,国有股在我国房地产企业中的占比更多,证明我国房地产企业以国企为主。

2.相关性分析

本文使用SPSS26软件对我国A股102个房地产上市公司共282个样本的各变量进行相关性检验(本文采用双尾检验的结果,与相关系数0.8比较),相关性分析结果如表3所示。

由上表中各变量之间的相关关系中可以得知以下信息:

(1)对于股权属性中的外资股比例(FSP)而言,其与财务杠杆(LEV)的相关系数为0.97,因此二者显著相关。

(2)公司规模(SIZE)与净资产收益率(ROE)的相关系数为0.85,因此二者也显著相关。

3.多元回归分析

由上表4可知:

(1)我国房地产上市公司的股权集中度與经营业绩的调整R2=0.067,F(4,276)=5.033且p=0.00<0.05,因此二者相关性显著。

(2)我国房地产上市公司的控股股东比例与前五大股东比例和公司经营业绩的相关性不显著。

由上表5可知:

(1)我国房地产上市公司的股权性质与经营业绩的调整R2=0.145,F(5,276)=10.524且p=0.00<0.05,因此二者相关性显著。

(2)我国房地产上市公司的国有股比例和外资股比例与经营业绩的p值分别为0.805和0.24,均大于0.05,因此房地产行业国有股比例与经营业绩的相关性不显著,外资股比例与经营业绩的相关性同样不显著。

(3)我国房地产上市公司的法人比例与经营业绩的p值为0小于0.05,且t=6.005,系数为正,说明房地产上市公司的法人比例与经营业绩有显著的正相关关系。

二、结论与建议

(一)研究结论

1.在股权集中度方面,我国房地产上市公司的股权集中度与经营业绩相关性显著,但是我国房地产上市公司的第一大股东比例与前五大股东比例和公司经营业绩的相关性不显著。其原因可能是股权集中度在很大程度上取决于前十大股东甚至前十五大股东的控股比例,即前五大股东并未取得公司的绝对控制权,有更多股东实施对公司的共同控制,共同参与公司的经营决策,使公司的经营管理与战略决策多元化,提升公司的经营业绩。此外,各股东的相互制衡也可以防止股东掏空行为的发生,减少股东对公司的侵占行为,利于公司发展。

2.在股权性质方面,首先,我国房地产上市公司的股权性质与经营业绩的总体相关性显著。其次,我国房地产上市公司的国有股比例与经营业绩的相关性不显著,原因可能是代表国家持有国有股的代理人国资委仅具有人事任免权,没有剩余价值索取权,导致国有股股东没有影响企业经营业绩的能力。

3.我国房地产上市公司的外资股比例与经营业绩的相关性也不显著,根据描述性统计结果,我国房地产企业外资股平均占比非常低,因此其投资企业很大程度上只是出于投机的目的,没有参与公司的治理。最后,房地产上市公司的法人比例与经营业绩有显著的正相关关系,说明法人股比例对经营业绩有积极的影响。同上文假设的一样,随着法人股比重的提高,他们更加关心公司的经营情况,投入更多的精力和时间监督管理层的经营决策活动,所以法人股比例高的公司可能会有更强的盈利能力,有利于经营业绩的提升。此外,公司法人具有的机构投资者的专业性也利于公司业绩的增长。

(二)相关建议

1.适当降低房地产企业的国有股比例

就我国房地产行业近三年的实际情况来看,大部分房地产企业国有股的占比过高,甚至有的处于绝对控股地位。政府机构作为股东可能会过度干预房地产企业的经营发展,从而不利于整个房地产行业经营业绩的持续稳定增长。此外,国有股比例较高会影响市场竞争的公平性,降低公司的治理效率,从而影响公司发展。因此,适当降低国有股股东的持股比例,不仅可以优化房地产企业的股权结构,提升市场竞争的公平性,提高房地产企业经营业绩,而且还能增强资本市场的流动性,有利于整个国民经济正向发展。降低房地产上市公司的国有股占比可以采取股权转债权。股权转债权的具体办法是由上市公司把国有股权转为债权。上市公司因此而形成的债务,既可以分期偿还,又可以通过可转换债券的形式上市交易,具体转债比例由上市公司根据自身情况确定。

2.适当提升房地产企业的法人股比例

根据上文的实证分析,法人股比例增加对我国房地产上市公司的经营业绩有积极的影响。首先,公司的法人股增加有利于完善公司法人治理结构,产权清晰、责权明确、管理科学。其次,随着法人股比重的提高,法人股股东的持股风险增大,他们更加关心公司的经营情况,因此将会通过其治理的专业性督管、参与公司的经营决策活动,监督管理层的行为,所以法人股比例的提高可以使公司股权结构更加合理,利于优化公司业绩。

(作者单位:河北地质大学)

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

甘肃农业(2017年3期)2017-04-22 08:24:18

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00

金融博览(2009年8期)2009-10-22 09:12:52

环球时报(2009-07-13)2009-07-13 18:44:19