近年我国对越南出口变化、背后原因及政策建议

2023-07-13 14:48:51李星辰张一婷郝洁

中国经贸导刊 2023年6期

李星辰 张一婷 郝洁

近年来,越南在全球产业和贸易格局中的地位越来越重要,我国与越南之间的贸易合作也更为密切,体现为出口总量扩大、中间品比重上升、重点产品出口结构有所调整三大变化趋势。其背后的原因主要有三个:一是我国劳动力成本上升、产业结构转型升级等客观因素推动对越南出口变化;二是国际产业链供应链重构正在加速越南对我国的替代效应;三是越南产业链配置需要、政策利好等因素吸引外资布局。对此,本文建议加强研判、主动谋划,多措并举稳住外贸基本盘。

一、我国对越南出口呈现总量扩大、中间品比重上升、重点产品结构调整三大变化趋势

(一)从出口总量看,我国对越南出口整体呈扩大趋势,增速稳定在17%左右

2017年,我国对越南出口总量为716.17亿美元,增速为17.2%,占我国对外出口总额的3.2%。2021年,我国对越南出口总量升至1379.05亿美元,增速达21.2%,在我国对外出口总额中的占比上升至4.1%。2017年以来,越南保持我国在东盟第一大贸易伙伴关系地位,我国对越南出口总量占我国对东盟出口总量的比重逐年攀升,已从2017年的25.6%上升至2021年28.5%。

(二)从出口品类看,消费品出口下降,中间品仍是我国对越南出口的主要产品

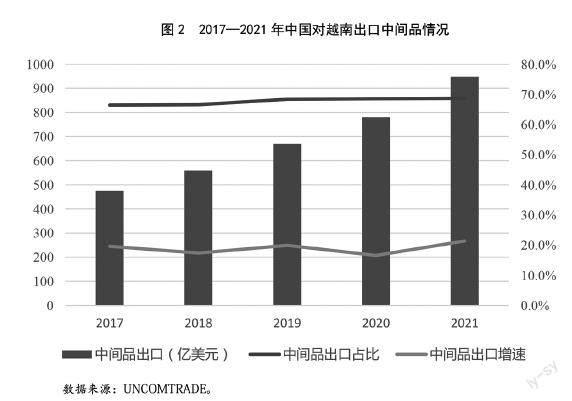

根据联合国BEC商品分类一览表,我国对越南中间品出口金额逐年上升,已从2017年的475.87亿美元上升至2021年的947.28亿美元,且中间品出口金额占出口总额的比重一直维持在65%以上,特别是近三年,该比重甚至保持在68%以上。加工后工业原料(BEC代码22)和除交通运输设备外的资本品的各种零部件(BEC代码42)是我国对越南出口的主要中间品,这两类中间品出口金额占中间品出口金额的比重长期维持在95%左右。2021年,我国对越南出口加工后工业原料(BEC代码22)655.61亿美元,增长23.3%,占中间品出口总额的69.2%;我国对越南出口资本品的各种零部件(不包含交通运输设备)(BEC代码42)230.42亿美元,增长11.8%,占中间品出口总额的24.3%。

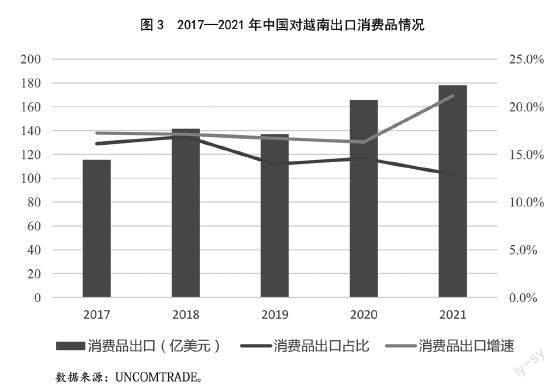

我国对越南消费品出口金额从2017年的115.57亿美元波动上升至2021年的178.01億美元,但消费品出口金额占出口总额的比重却逐年下跌,已从2017年16.1%的占比跌至2021年12.9%的占比。初级食品和饮料(BEC代码112)、耐用消费品(BEC代码61)和半耐用消费品(BEC代码62)是我国对越南出口的主要消费品,这三类消费品出口金额占出口消费品金额比重的80%以上。值得注意的是,2021年,我国对越南出口初级食品和饮料(BEC代码112)出现近五年来的首次下跌,出口金额跌至31.84亿美元,跌幅12.3%。

我国对越南资本品出口金额也呈现稳步上升趋势,从2017年的110.23亿美元升至2021年的233.25亿美元,且资本品出口金额占出口总额的比重也稳定在15%左右。资本品(不包括交通运输设备)(BEC代码41)是我国对越南出口的主要资本品,占比一直维持在90%以上。

(三)从重点产品看,越南对我国机电设备、机械器具等高附加值产品依赖度较高,对我国纺织服装、鞋靴等低附加值产品依赖度逐步降低

近五年来,我国对越南出口的商品主要集中在机电设备(HS代码85)、机械器具(HS代码84)、塑料及其制品(HS代码39)、针织物及钩编织物(HS代码60)、钢铁(HS代码72)、光电设备(HS代码90)等。近三年来,钢铁制品(HS代码73)、化学纤维长丝(HS代码54)、家具(HS代码94)等商品出口不断上涨,出口量跻身我国对越南出口产品量的前十。

其中,我国对越南机电设备(HS代码85)出口稳步上升,2021年,出口占比已从2017年的26.7%上升至33.7%;我国对越南机械器具(HS代码84)出口占比基本稳定在10%左右;我国对越南纺织服装(HS代码50—63)出口急剧下滑,2021年,出口占比已从2017年的18.5%下滑至12.9%;我国对越南鞋靴(HS代码64)出口波动下滑,2021年,出口占比已从2017年的1.5%波动下滑至1.3%,与2019年的最低水平相当;我国对越南家具(HS代码94)出口于2021年首次出现下跌,2017年,出口占比1.4%,该占比已于2020年上涨至2.3%,但2021年大幅下跌至1.8%。

出口下滑严重的纺织服装(HS代码50—63)中,化学纤维短纤(HS代码55)、非针织或非钩编的服装及衣着附件(HS代码62)和棉花(HS代码52)出口占比下滑最为严重,五年来出口占比分别下滑1.5%、1.2%、1.1%。

二、我国对越南出口变化三大主要动因

(一)从生产成本看,我国劳动力成本上升、产业结构转型升级等客观因素推动对越南出口变化

近年来,我国不断推进新一轮经济转型,我国长期依靠廉价劳动力驱动的加工贸易开始呈现萎缩态势,出口贸易开始逐渐转向依靠技术进步和自主创新的高附加值产业。因此,对我国低附加值制造业投资的外资开始向劳动力更加廉价、贸易运输成本更低的越南转移,使其成为亚洲生产网络“雁阵模式”的进一步延伸,这也使得越南以出口为导向的低附加值制造业得到较大发展。但由于越南经济腹地狭小、经济体量较小,工业部门偏向轻工业为主、缺乏重化工业能力,在科技研发与创新方面的积累并未与其制造业的发展同步进行,在国际产业链中仍处于下游位置,国内缺乏完整的产业链,在原材料、关键技术和核心设备上仍较为依赖我国这样的产业链中上游国家,未来较长一段时期内需要继续从我国进口高附加值的产品和设备。

(二)从产业转移看,国际产业链供应链重构正在加速越南对我国替代效应

一是经贸摩擦对华加征关税导致的出口挤出效应。2018年以来,美对华加征关税清单涉及航天、通信、机械等多个行业。其中,以消费电子为主的相关产业加速调整布局以规避美对华制裁。越南作为中美两国的贸易伙伴,凭借关税优惠和劳动力廉价等优势,开始承接消费电子相关产业转移。根据光大证券数据显示,2018年在越南投资设厂的苹果供应商仅有17家,占比2.2%,到2020年,在越南设厂的公司增至23家,占比3.8%,但在越南生产布局的多为加工组装等附加值较低的环节。

二是越南积极参与国际高标准经贸规则形成的政策利好或者关税优惠。2017年以来,越南先后启动或加入CPTPP、欧越自贸协定(EVFTA)、欧越投资保护协定(EVIPA)、区域全面经济伙伴关系协定(RCEP)、印太经济框架(IPEF),再加上越南本身就是东盟成员国,这些国际经贸合作协议也为越南深度参与全球分工提供了得天独厚的政策环境。未来,这些高标准的经贸规则也将倒逼越南国内改革,提高其在国际产业链中的地位。

三是美西方推动对华“脱钩”带来的越南替代效应。近年来,越南在美国进口来源地中的位置愈加重要,由2018年的第12位上升至2021年第6位。尤其是,美国自中、越两国进口机电零部件产品的份额出现一定的分化现象。2018年以前,美国进口中国、越南机电零部件产品份额均呈现上升趋势。2018年,美国自中国、越南进口机电零部件产品份额已分别涨至36.6%和1.9%。2018年以后,美国进口越南机电零部件产品份额急速上升,进口中国机电零部件产品份额迅速下滑,相关行业订单出现明显的替代效应。截至2021年,美国进口中国机电零部件产品份额大幅下跌至29.7%;美国进口越南机电零部件产品份额大幅上涨至5.6%。

(三)从越南需求看,产业链配置需要、政策利好等因素吸引外资布局

一方面,由于越南国内缺乏较为完整的供应链,其生产与出口较为依赖进口中间品和生产设备。目前,越南形成了從东亚等国家进口原材料与中间品,再加工出口到美国的贸易模式。特别是2018年以来,越南从中国进口的比例与向美国出口的比例同时上升,可能在一定程度上形成了从中国进口,再加工出口到美国的模式。另一方面,2007年越南加入世贸组织以来,积极引进外资,健全对外贸易法律法规,对外贸易政策开始从政府管制向自由化转变,外资企业在越南的生产与出口中逐渐占据主导。这主要是因为越南制造业大多还处于代工、组装出口阶段,企业的生产需求主要来自于跨国公司的生产订单,最终产品的销售也依赖跨国公司的渠道。同时,越南也积极推荐高质量吸引外资,近期发布《2021—2030年外国投资合作战略》推动外资项目从高污染、低技术项目向绿色、高科技项目转型。

三、对策建议

(一)加大稳外贸政策实施力度,大力发展贸易新业态新模式

扩大出口信用保险对中小微企业的覆盖面,建立扩充针对中小微外贸企业的出口信用保险专项。扩大出口退税覆盖产品范围,加快出口退税进度,减少企业资金占压。创新产品供给新方式,培育鼓励消费新模式,形成供给与需求的正向反馈。以“飞地经济”为抓手,培育壮大跨境电商、跨境直播、市场采购、“互市贸易+电商”等新模式新业态。

(二)以RCEP生效实施为契机,加速推进中越产业及贸易合作

抓住RCEP签订与落实的历史机遇,继续深入推进共建“一带一路”倡议与“两廊一圈”有效对接。在现有多边协议的基础上,推动更多双多边贸易协定的签订与落实。以经济互利为基本原则,与越南、泰国等东南亚产业链上下游合作国家共同探索产业链供应链稳定方式。以市场为导向,支持我国企业与其企业采取长期购买协议、战略联盟、相互参股等方式,强化产业链中的正反向依赖,形成双方国内市场的良性互动。注重推动创新链与产业链、供应链、价值链的深度融合,统筹两国产业结构调整与布局,延伸产业链条,提高两国产业链整体安全性、稳定性和竞争力。

(三)持续优化外资企业营商与创新环境,引导国际优质资源向我国集聚

修订妨碍统一市场与公平竞争的各项规定,对不同所有制市场主体实施非歧视、公平的行业准入、资质标准、产业促进、政府采购、招标投标、公用事业服务等措施。优化国内综合创新环境,提升国内对全球高端人才等要素资源的吸引力,以新优势吸引国际产业链创新核心环节布局。积极发展供应链融资、孵化型基金、技术入股等新型金融支持企业创新的方式,多元化融资渠道,助力我国加快经济转型。

(李星辰,国家发展改革委外经所助理研究员。张一婷,国家发展改革委外经所副研究员。郝洁,国家发展改革委外经所研究室主任、研究员)

猜你喜欢

——基于进口关联化、多样化与高度化的多维视角

财经论丛(2023年5期)2023-05-08 13:28:28

厦门大学学报(哲学社会科学版)(2022年3期)2022-10-14 09:29:50

中国-东盟博览(政经版)(2021年5期)2021-08-09 02:03:32

现代装饰(2021年2期)2021-07-21 08:27:14

山东社会科学(2020年1期)2020-12-20 18:51:22

动漫星空(2018年11期)2018-10-26 02:24:02

动漫星空(2018年2期)2018-10-26 02:11:00

动漫星空(2018年9期)2018-10-26 01:16:48

动漫星空(2018年5期)2018-10-26 01:15:02

学苑创造·A版(2017年9期)2017-09-25 16:55:44