会计数字化背景下建筑企业业财融合研究

2023-07-12 13:22徐怡茜杨梦瑶丁文琳张秋娴

审计与理财 2023年6期

徐怡茜 杨梦瑶 丁文琳 张秋娴

【摘要】业财融合是助力企业实现会计数字化转型的有效措施,本文选取江西省内Z建筑企业为研究对象,通过案例分析法深入剖析该企业业财融合实施现状及其在实施业财融合过程中存在的问题,以期为建筑行业推进以业财融合为手段的会计数字化转型提供有益参考。

【关键词】业财融合;会计数字化;财务共享

【基金项目】2023年江西财经大学大学生创新训练项目(项目编号: 202310421078)。

引言

当前, 我国正处于第四次工业革命的科技发展及技术快速迭代时期, 会计数字化转型已是大势所趋。与其他行业相比, 建筑企业具有项目投资周期长、资源投入大、业务分散等特征,传统的核算方式已无法满足企业管理的需要, 而业财融合体系的建设能够实现业务与财务的对接、加强企业对财务风险的控制、提升建筑企业的财务管理能力,对于建筑企业实现高质量发展具有重要意义。

Z 建筑企业是一家大型建筑施工企业,其业务包括房建、水利、市政等十余个板块、办公地点分散,管理难度大。Z 建筑企业积极推进业财融合、建立财务共享中心, 是江西省内推进业财融合的代表性建筑企业之一,基于Z 建筑企业业财融合实施现状,有助于深入分析业财融合在建筑企业中的具体应用。

一、业财融合研究述评

随着我国数字经济时代的快速发展, 传统财务会计存在滞后监督和效率低下等问题。张敏(2020)认为传统会计人员应积极向“ 强管理型”职能转变,财务数字化应是当前完成该转变的最佳选择。实现业财融合是完成我国会计数字化转型的必经之路。针对“ 业财融合”的定义,国内外学者提出了相关理论。1922 年美国会计学者奎因坦斯(H . W . Quaintance)首次呼吁财务人员除负责业务相关的会计核算与事后监督外,应负责事前预测分析并将相关结果反馈给业务人员,推动管理业务信息的功能实现。王娜(2015)提出业财融合主要是指当企业发生经济业务时,业务部门的相关信息数据能及时反馈传递给财务部门,而财务数据也能准确地反映出业务内容,从而增加企业经济收益。王斌(2018)提及业财融合的实质是“ 财务发展撑持企业业务运营,业务运营牵引财务的发展,业财融合是企业业务财务彼此融合的双向过程。

综合以上观点, 业财融合是指基于价值目标共同作出规划、决策、控制和评价等管理活动,以保证企业价值创造过程的实现, 最终实现业财双方的共同促进,形成一种新型闭环管理的模式,助力企業长期战略的实现与价值最大化。

二、建筑行业业财融合现状

在1980 年中国建筑行业逐步迈入了建筑信息化阶段, 设计招标等阶段逐渐实现半自动化。从2013年起,陆续有建筑企业进行业财融合尝试,建筑行业迈入了业财融合的新阶段。中国建筑集团作为建筑行业的龙头企业之一,在2019 年采用了智能财务一体化平台,以“两山”速度成功完成了数字化转型,为建筑企业数字化转型树立了新标杆。

虽然许多建筑企业在逐渐推进业务财务一体化的经营管理模式,但由于思想意识缺乏、信息化技术支持不足、缺乏专业人才等诸多问题,其实施效果差强人意,并且有部分企业仍未推进业财融合,整个建筑行业统一标准化的进程仍然任重道远。

三、案例企业业财融合分析

1 . Z 建筑企业业财融合动因

(1)施工项目分布广,资金管理效率低

Z 建筑企业作为江西省知名建筑企业,其项目分布较广,覆盖江西、湖南、湖北、四川、黑龙江等多个地区, 同时在国内拥有多个子公司, 组织架构较复杂,财务管理难度大。尤其是在跨地区费用报销上,财务人员不熟悉业务,报销存在严重的延迟现象。

(2)施工周期长,存在垫资施工

Z 建筑企业具有建筑项目投资周期长,资金回笼慢的特点,同时由于建筑行业的特殊性,需要有大量提前垫资和融资业务,存在较高的资金断裂风险,严重的话不仅会威胁到合作上下方, 企业自身也可能面临破产和巨额赔偿的风险。同时,不同子公司之间财务数据实时共享难度大, 财务人员无法动态跟踪业务,预测资金使用量,为管理决策提供可靠信息。

2 . Z 建筑企业业财融合现状

由于Z 企业是一家非上市公司,其在互联网中公开的信息相对较少,因此,在确定研究方向及案例企业后, 本文采用调研访谈及问卷调查的方式来获取一手资料。通过对以上资料整理及从多个网站搜寻与Z 企业的相关信息,本文对Z 企业进行研究分析。

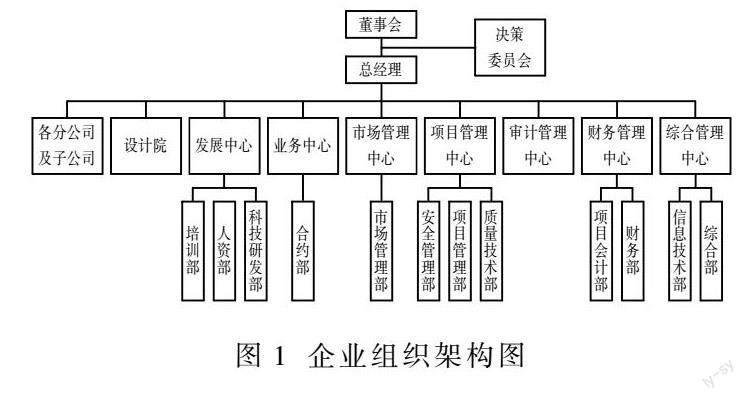

(1)企业组织架构

目前Z 企业在国内设立了多个区域总部、拥有20 余家分公司及全资子公司。集团内部财务部门分设项目会计部与财务部, 财务部门在职能上主要负责项目和机关本部的会计核算及税务筹划, 及时反馈各项目预算执行情况和收付款情况。其具体组织结构图如下所示。

(2)财务共享平台构建情况

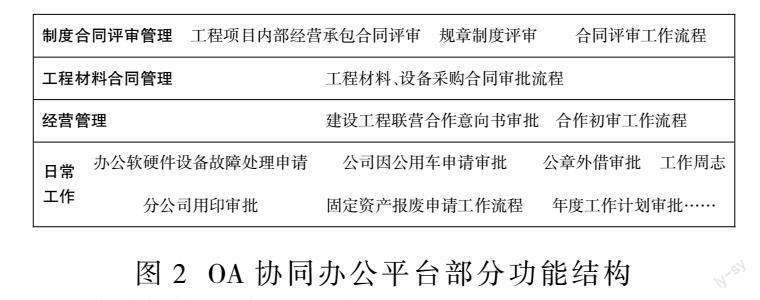

为了满足互联网时代对移动办公的需求,Z 企业运用OA 协同办公平台, 通过数字化办公系统的应用,集团实现高效上传和下达公文,提升公文审批效率。U8 系统对企业会计信息进行采集、存储、处理及传送,完成会计核算、监督及管理。

为了加强业务信息与财务信息的联系, 实现对信息资源的高效利用, 进而最大限度地提高工作效率和质量、改善工作环境,Z 企业同步运用财务共享平台U8 系统,与OA 协同办公系统实现融合, 初步推动业务流程数字化发展。

(3)优化业务处理流程

公司在未使用数字化系统前, 业务及账务处理流程主要由人工完成, 流程繁琐, 效率低且准确性差。通过数字化系统的集成应用改善业务处理流程,提高工作效率。目前, 公司各项业务流程主要在信息系统中完成。相关部门在系统中发起流程,经过财务共享平台(用友)的层层审核、批准、核算和记录,最终完成业务处理和登记。

公司具体采购流程:① 成本合约部在工程物资预算管理系统中编制采购预算,并传递给相关负责人审批; ② 请购部门在OA 办公系统中编制采购申请单,并将数据传递至U8 系统。与物料需求系统核对后确定采购数量,并在U8 系统录入请购单;③采购部门在U8 系统审核请购单,同时在OA 系统填制采購合同并进行合同审批。通过审批后,在U8 系统填制采购订单;④ 供应商收到订单后向公司发货,仓储部验收合格后在U8 系统录入入库单,并在OA 系统录入物资明细。同时,供应商开具发票。财务部收到发票后在U8 系统录入采购发票, 进行采购结算并生成记账凭证;⑤ 财务部在OA 系统录入付款申请,经部门负责人审核后,在U8 系统录入付款单,进行付款核销,并将核算生成的付款凭证传递到总账子系统中。

(4)企业员工对实施业财融合的态度

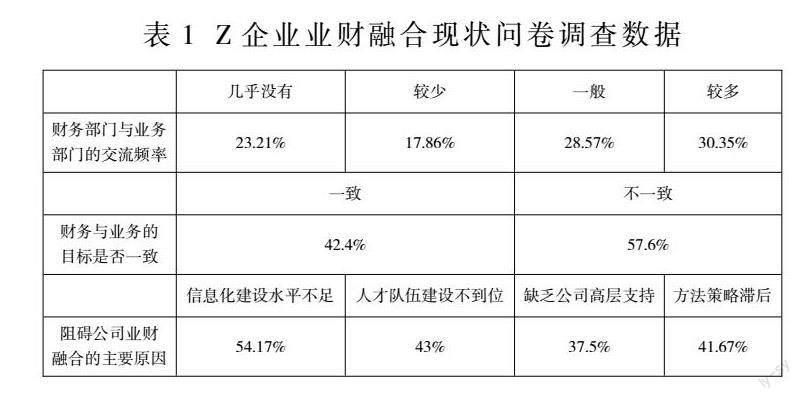

通过向Z 企业发放问卷进一步探究公司员工对企业实施业财融合的态度。通过对相关数据分析,发现当前Z 企业财务部门和业务部门的联系有待加强。

认为财务部与业务部几乎无交流和较少交流的人员约占41%,还有28 .57%的人认为交流一般,47 . 6%的受访者认为是业务和财务目标不一致,且业务部门认为财务部门过多关注公司的风险控制,影响了其工作的开展。此外,54 .17%的受访者认为当前公司业财融合的最大难点是“信息化建设水平不足”。

3 . Z 企业业财融合实施痛点及对策

(1)业财融合实施痛点

①企业业财融合流程不足

一方面,业务部门审批缺乏财务监管。根据Z 公司采购业务流程及组织架构可知, 财务复核工作在业务部门审批工作后,位于采购环节后端。在缺乏财务部门制约的情况下, 业务部门可自行根据需求决定采购请款,导致其权力失控,出现采购频率过多、采购超量等情况。其次,财务部门缺失采购请款审批权,仅负责确保相关款项汇至对应的供应商账户,而忽视采购请款需求是否合理, 如此可能导致财务部门对采购请款的真实性缺乏有效监督。

另一方面,财务监督不涉及供应商管理。Z 公司仅依靠业务部门推荐的供应商名单而非从采购成本管理角度筛选的供应商名单进行采购,容易加大采购过程中的成本控制风险。此外,由于分散的自行采购模式,采购部门与供应商谈判缺乏议价空间,优惠较少,交易成本较高,容易导致Z 公司物资采购价格偏高。

②信息系统一体化管理的缺失

现有系统存在独立运作问题: 一是公司预算系统未实现与财务系统联动, 财务部门无法获取业务部门的预算数据,进而无法通过预算管理控制采购成本;二是用友系统尚未与合同管理系统联动,即财务部门未介入采购合同审批流程, 导致财务部门无法准确判断采购合同的真实性,易诱发虚假交易、财务舞弊等风险;三是用友系统与业务平台联动不足,财务部门对采购业务活动管控缺失, 易出现材料库存堆积、资金垫付等问题。总体来看,企业内部多个不同的信息管理系统之间相互独立, 容易导致数据重复录入、业务系统功能重复以及数据管理效率低下等问题,影响公司业财融合推进。

③员工业财融合意识落后

根据问卷调查结果,Z 建筑企业财务和业务部门工作人员对业财融合意识薄弱。财务部门仅能实现事后的会计核算和被动监督, 对项目缺乏主动的事前筹划和事中管控,无法达到控制成本、降低资金风险等目的。而业务部门仅仅关注项目的工期、质量、安全等业务方面问题, 通常为了加快工程施工进度而进行超量材料采购,导致材料堆积、浪费,增加存储、采购成本。

(2)业财融合实施对策

基于痛点分析,我们提出以下对策。首先,公司可在采购业务流程中前移财务审批端口, 实现Z 公司采购业务流程顺序优化。此外,业务财务中心应将职能拓宽至采购合同管理流程,确定控制价格,推荐符合条件的优质供应商,并参与供应商报价评审、材料采购合同起草和材料采购合同评审。

其次,业财融合的信息系统建设应是一个动态、一体化的过程,旨在满足不断优化的业务流程和管理体系的要求。根据当前Z 企业的实际情况,在业务流程发生变化时,信息系统应同步更新,实时联动。最后,Z 企业应建立有效的部门间沟通机制,加强业务部门与财务部门的沟通, 如选派相关人员组成临时项目改革小组, 便于部门间充分及时的协调与沟通。

结束语

综上所述,在会计数字化转型背景下,建筑企业实施业财融合不仅可以提高管理效率, 做出科学决策,还可以加强建筑行业风险防范,降低经营风险。因此,传统建筑企业须在财务及业务管理方面做出相应的改革,通过利用现代化的数字技术,加强财务战略管理,进一步提升企业管理效率,进而提升企业价值。

参考文献

[1]王斌.论业财融合[J].财务研究,2018 ,(3):3-9 .

[2]王娜. 业财融合对财务管理提升的五大点[J]. 企业改革与管理,2016 ,(19):159-159+193 .

[3]张敏. 企业财务智能化:要素·路径·阶段[J]. 财会月刊,2020,(17):7-11 .

(作者单位:江西财经大学)

猜你喜欢

财会学习(2017年2期)2017-02-10

中国高新技术企业(2016年33期)2016-12-27

商情(2016年40期)2016-11-28

时代金融(2016年27期)2016-11-25

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商业会计(2016年14期)2016-10-08

商(2016年23期)2016-07-23

商(2016年20期)2016-07-04

商业会计(2016年7期)2016-05-24