基于波士顿矩阵的产品盈利能力实证分析

2023-07-12 12:47:23盛日玲

审计与理财 2023年6期

关键词:实证分析

盛日玲

【摘要】近几年来,受疫情持续、经济下行等宏观环境影响, 银行业经营管理困难重重, 会计管理职能参与经营决策日益重要, 财政部发布的管理会计应用指引及“ 十四五”规划纲要对于企业产品盈利能力分析起到重要的指导和示范意义。本文引入波士顿矩阵战略工具, 基于企业内部市场和盈利能力, 构建产品盈利能力模型进行实证分析。

【关键词】波士顿矩阵;产品盈利能力;实证分析

引言

受疫情持续、经济下行等宏观环境影响,银行业经营管理困难重重,主营业务收入和净利润大幅下降,资产质量日益恶化, 尤其是抗风险能力较弱的中小银行更是雪上加霜,会计管理职能参与经营决策日益重要。2018 年财政部发布的《管理会计应用指引第405———多维度盈利分析》,综合考虑企业的经济资本占用、内部转移定价、经济增加值,将企业对经营成果和财务状况的分析拓展到利润中心、产品、客户、渠道、员工等维度。美国管理会计师协会(2020)出版的中文版《管理会计公告》(第四辑)发布的《利用客户生命周期价值来获取、挽留和赢回有利可图的客户》和《客户盈利能力管理》,重点讨论了客户盈利能力分析,也对产品盈利能力的分析具有很强的启发和示范意义。2021 年财政部印发的《会计改革与发展“ 十四五”规划纲要》对管理会计提出了高层次高质量的发展要求。

综上所述,目前财政部发布的管理会计应用指引及“十四五”规划纲要对于企业产品盈利能力分析起到重要的指导和示范意义,但是实际上仍需积极探索和实践。

一、波士顿矩阵工具应用

波士顿矩阵,又称市场增长率———相对市场份额矩阵,由美国著名的管理学家、波士顿咨询公司创始人布鲁斯·亨德森提出,基于市场引力和企业实力将企业所有产品划分为明星、金牛、问题和瘦狗四大类型,明确各类产品的主要经营战略。该理论未直接反映产品盈利能力,市场营销、产品策略与财务目标关联度弱,导致企业在主营业务收入和净利润大幅下降的困境里盲目经营。为此,本文基于企业内部市场和盈利能力,参考布鲁斯·亨德森提出的波士顿矩阵理论,构建产品盈利能力分析模型。

1 .工具选取因子

本文采用波士顿矩阵战略工具,以某银行400 个产品近四年业务规模复合增长率、利润占比、利差值为主因子,再组合出某银行存款、贷款、服务、信用卡等产品在明星、金牛、问题、瘦狗等象限的分布情况。

2 .因子标准假设

(1)结合某银行当年资产负债业务增速、营业收入增速,确定存贷产品近四年复合增长率日均余额增速、服务营业收入增速参考值。

(2)假定某银行作为产品竞争内部市场,排名前三分之二的存贷款产品、二分之一的服务产品在明星、金牛象限,确定存贷产品利润、服务产品营业收入参考值。

(3)假设某银行对存贷产品利差最低要求参考值1%。

3 .再组合策略

三个因子排列组合9 个产品策略,明星1 个(高高高/ 高高-)、金牛3 个(低高低/ 低高-、高高低、低高高)、问题3 个(高低高/ 高低- 、低低高、高低低)、瘦狗2 个(低低低/ 低低-、高低低)。

(1)明星产品是指利润占比、业务增长率、利差均较高的产品,这一象限的产品处于快速增长且对某银行利润规模有提升趋势,需要积极扩大经济规模,抓住市场机会、稳固市场份额、加强竞争地位,发展成为金牛产品。

(2)金牛产品是指利润占比较高、业务增长率或利差低的产品,是稳定和主要利润来源,这一象限的产品虽增长率低但利润贡献大, 享有规模经济和高边际利润的优势。由于增长率低也无需大量投入资源,但对增长率仍有增长的产品,需要进一步市场细分,维持现存市场增长率或延缓其下降速度。

(3)问题产品是指利润占比较低,但利差高的产品或业务增长率高的产品,这一象限产品市场机会大、前景好,但未打开市场局面,采取选择性投资战略,列入长期计划,采用专家团或专项组,整修产品、打开市场,经明星产品发展成金牛产品。

(4)瘦狗产品也称衰退类产品,是指利润占比较低且业务增长率低或利差低的产品。这一象限的产品利润率低、处于保本或亏损,采取撤退策略。

二、产品盈利能力分析———以某农村银行为例

根据上述波士顿矩阵模型及我行主因子假设条件,再组合出某银行存款、贷款、服务产品在明星产品、金牛产品、问题产品、瘦狗产品等象限的分布情况,其中:明星产品占比13 % ,金牛产品占比24 % ,问题产品占比43 % ,瘦狗产品占比21 % ,符合“ 两头小、中间大” 的线性正态分布规律。与上年相比, 各类产品因增长率、利润、利差、风险成本率等增减及样本数据差异,象限分布均有变动,整体向瘦狗象限移动,金牛、问题产品数量下滑,明星产品數量未有明显增长,产品市场竞争力下降。

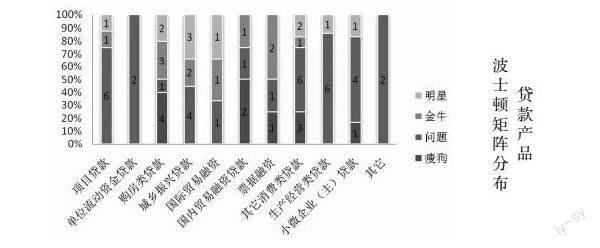

1 .贷款产品

贷款产品中, 明星产品占比15 % , 金牛产品占比18 %,问题产品占比51 % ,瘦狗产品占比16 % 。与上年相比,因增长率、利润、利差、风险成本率等增减及样本数据差异,贷款产品象限分布均有变动,但整体趋势是向金牛产品象限集中, 明星产品带动利润增长的动力不足,风险成本率仍居高不下。一方面,整合产品、精准营销、平衡风险、稳定收益,通过差异化组合策略,快速实现资产收益的增长。另一方面,对症产品风险成本率侵蚀净资产收益率痛点, 按照财务创利逻辑建立基于分层风险成本率产品监测机制, 提前为资产质量恶化踩下刹车键。

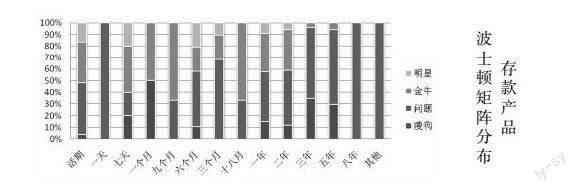

2 .存款产品

存款产品中, 明星产品占比10 % , 金牛产品占比26 %,问题产品占比51 %,瘦狗产品占比13 %。与上年相比,因增长率、利润、利差等增减及样本数据差异,存款产品象限分布均有变动,但整体趋势是向明星产品和瘦狗产品两端迁移,明星产品带动利润效益增强,创利能力差甚至为负数的产品向瘦狗产品迁移,产品盈利分布更加优化。利率下行趋势下,付息率仍在增长,产品薄利多销、以量补价的现象严重,且资产端市场低迷、风险大、收益低,营业收入空间缩减,优化存款产品内外部利率定价,关注规模与效益关系,降低利息支出。

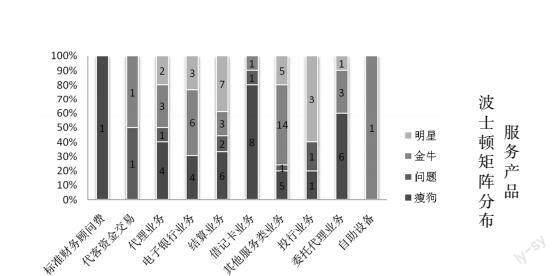

3 .服务产品

服务产品中, 明星产品占比22 % , 金牛产品占比33 %,问题产品占比7 %,瘦狗产品占比38 %。与上年相比,因增长率、利润等增减及样本数据差异,服务产品象限分布均有变动, 各象限产品变动净数量合计与产品总退出数量一样, 产品数量象限分布与上年基本一致,明星产品和金牛产品双向流动,但明星和金牛产品减少,服务产品盈利空间收缩。亟需创新产品与渠道,锚定投研投顾能力,尤其是借助金融科技手段,为提高中间业务收入占比续航。

4 .问题与对策

从上述产品盈利数据看,银行产品数量虽多,但问题、瘦狗产品占比较大,明星、金牛产品竞争优势不显著。对照波士顿矩阵战略工具产品象限定义,本文提出对策如下:

(1)整合并重构明星、金牛产品线,明确产品定位、目标客群、营销工具、整合传播等,综合提高我行产品市场竞争力,引导营销人员提升产品盈利水平。

(2)新产品多分布在问题、瘦狗产品象限,暂未实现规模和盈利快速增长, 有必要提早对新产品研发投放进行目标客群、投入产出、营销工具等谋划布局,确保新产品上架后达成市场和盈利预期。

(3)产品风险成本率高的问题产品占比大,密切关注产品风险状况, 积极采取有效措施实现风险成本化解。同时,识别正在快速发展的业务和产品潜在信用风险,提前预防、提早介入。

(4)线上产品数量、赢利点均少,多分布在问题、瘦狗象限,仅有个别电子渠道服务产品跑赢平均增速,贴紧数字科技创利工具,创新产品和渠道,赢得数字科技时代的红利。

(5)瘦狗产品占比大且呈增长态势,如无法带来综合收益、甚至做多亏多,应择机退出。

三、结论与讨论

本文采用2018 ~ 2022 年的数据, 将波士顿矩阵战略工具运用到了企业产品盈利分析模型, 通过对某银行进行有效分类构建产品组合策略, 并从内部市场和盈利能力两个维度对模型进行了检验, 证明了按照波士顿矩阵构建的产品组合提高了营销策略与盈利目标之间的财务逻辑的关联度, 波士顿矩阵产品组合策略在盈利分析有效可行。

傳统产品盈利分析多在成本范畴延伸下功夫,与经营管理相对割裂,本文模拟了一个企业内部市场,用财务逻辑将产品盈利与市场营销、产品策略关联起来,引导企业开展经营管理,达成财务与经营目标。

参考文献

[1]赵团结,刘敬波,张翰文. 基于价值链的产品盈利能力分析研究[J]. 商业会计,2021,(6):15-19 .

[2]财政部会计资格评价中心. 高级会计实务[M]. 北京:经济科学出版社,2019 .

(作者单位:广州农村商业银行)

猜你喜欢

中国检察官·经典案例(2016年11期)2016-12-07 08:34:15

经济师(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

现代经济信息(2016年25期)2016-11-24 06:49:59

人间(2016年24期)2016-11-23 15:11:29

商场现代化(2016年26期)2016-11-21 23:08:25

中国市场(2016年38期)2016-11-15 23:37:20

经营者(2016年12期)2016-10-21 08:15:42

经营者(2016年12期)2016-10-21 07:41:44

中国市场(2016年33期)2016-10-18 12:16:58