智能制造发展对企业ESG表现的影响

2023-07-11 18:01刘晓静龚春蕾阳杰应里孟

财会月刊·上半月 2023年7期

刘晓静 龚春蕾 阳杰 应里孟

【摘要】智能制造发展是否会影响我国传统制造企业的ESG表现, 是一个尚待厘清的新议题。实证检验智能制造发展对企业ESG表现的影响及其作用机制后发现, 智能制造发展能够提升企业ESG表现, 且主要是通过智能制造促进企业绿色技术创新和缓解融资约束两个渠道发挥作用。进一步研究发现, 智能制造发展在不同的公司特征与外部市场环境中对企业ESG表现存在异质性, 国有企业、 分属为重污染企业和处于高度竞争市场环境的企业ESG表现受智能制造发展的影响更大。经济后果研究发现, 智能制造发展还可以通过促进企业ESG 实践以提升企业价值。

【关键词】智能制造;ESG表现;绿色创新;融资约束

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2023)13-0065-8

一、 引言

随着全球气候变暖问题的日益严峻, 资源消耗与生态环境之间的冲突不断加剧, 推动经济社会的高质量发展与可持续发展已成为世界各国的共同发展目标。我国在改革开放后的40年里, 建立了门类齐全的工业发展体系, 一跃成为世界第一制造大国, 但我国已经不能再依赖以往的传统制造业发展模式推动经济高质量发展。一方面是因为学者们普遍认为传统制造业的发展是建立在牺牲环境的前提下, 另一方面则是由于我国的人口红利优势和低成本劳动力优势正在逐渐丧失。因此, 我国制造业面临着提高竞争优势和减轻环境污染的双重挑战。

我国积极承担绿色低碳和可持续发展责任, 企业作为经济社会发展中重要的微观主体, 应当重视企业的ESG表现、 积极承担ESG责任和落实ESG实践活动, 在推动企业高质量发展的同时助力我国经济社会的高质量发展。企业ESG表现分别从环境、 社会、 治理三方面综合概括企业的可持续发展能力, 也是国际社会用来评价企业绿色综合可持续发展水平的流行指标。企业ESG表现可以促进全要素生产率、 财务绩效、 创新水平、 声誉等提升, 然而企业ESG实践活动面临着投入成本大、 产出不确定等问题, 这削弱了企业的ESG实践动力。与现有探讨提升企业ESG表现的外部影响因素的研究相比, 加强寻找提升ESG表现的内生驱动力更为重要, 推进企业ESG实践活动以减轻污染问题成为当前制造业企业高质量发展不可回避的话题。为此, 我国政府提出了利用人工智能等新一代信息技术方法来推动我国制造业企业转型升级, 试图转变制造业传统发展模式, 缓解环境污染问题。

智能制造是新一代信息技术与制造技术的深度融合, 它贯穿于企业设计、 生产、 服务等多个制造环节, 是一种全新的生产经营方式, 使企业经营更高效、 更有利可图和更容易实现可持续发展。我国智能制造发展政策虽然提出较晚, 但其已对制造业企业的竞争优势和发展战略产生了巨大影响。已有研究主要探究企业智能制造发展对企业经济价值产生的影响, 有关企业智能制造对社会责任与生态环境保护的非经济价值文献较少, 直接讨论企业智能制造发展与企业ESG表现的文献则更为稀缺。但企业智能制造作为一种全新的生产技术, 其发展与应用可以帮助企业实现绿色管理(Yu等,2021), 企业智能制造发展集合了人工智能技术、 数字化技术、 信息化技术等, 致力于推动新一代信息技术、 人工智能等技术与传统制造业生产技术的融合(Zhou等,2018), 在生产经营管理过程中, 智能制造企业可以通过红外线技术与监测预警系统, 直接锁定生产经营过程中的环境污染源, 并从源头控制污染, 以实现绿色管理生产。除此之外, 企业智能制造的发展还可以提升绿色能源利用效率(Ma等,2020), 防止出现能源浪费行为。智能制造发展可为推进企业ESG实践活动提供有力的技术支持, 从内部创造源源不断的动力。有鉴于此, 本文将直接探讨企业智能制造发展对企业ESG表现的影响。

具体而言, 本文以2011 ~ 2021年我国沪深两市A股制造业上市公司的年度数据为样本, 通过文本分析和词频统计构建企业智能制造发展指标, 实证检验企业智能制造发展对其ESG表现的影响效应, 并通过一系列稳健性检验和内生性检验保证核心结论的可靠性。进一步地, 本文将从企业绿色创新能力和融资约束两方面实证检验企业智能制造发展对提升企业ESG表现的作用渠道。考虑到不同公司特征和外部市场环境将对企业产生不同的影响, 本文继续通过实证检验验证在不同公司特征和外部市场环境中企业智能制造发展对提升企业ESG表现的影响差异。此外, 还针对企业智能制造发展对企业ESG表现促进作用的经济后果进行了实证研究。

本文的边际贡献主要体现在以下方面: 其一, 从企业智能制造发展的研究视角出发, 分析了促进企业ESG实践活动的全新路径, 为实现可持续发展和高质量发展提供了新视角。其二, 拓展了企业智能制造实践研究。现有关于企业智能制造发展的研究受智能制造数据的限制, 绝大多数文章还是集中于理论分析和案例总结层面, 缺乏足够的实证检验。本文通过文本分析和词频统计构建了企业智能制造发展指标, 补充和丰富了现有研究。同时, 采用实证研究的方法揭示了企业智能制造对非经济价值的影响。其三, 本文从绿色创新和融资约束两方面入手揭示企业智能制造发展对企业ESG表现影响机制的“黑箱”, 对落实企业ESG实践活动和推动企业智能制造发展具有一定现实意义。其四, 本文对企业智能制造发展提升企业ESG表现的经济后果进行研究, 为进一步推动企业高质量发展提供了经验证据。

二、 理论分析与研究假设

在双碳目标背景下, 研究企业ESG表现对我国可持续高质量发展至关重要。现代企业价值理论与利益相关者理论相结合, 其与传统的企业价值理论不同, 股东财富最大化和企业利润最大化不再是企业管理的唯一目标, 现代的企业价值应当考虑与满足其他利益相关方的要求, 不仅应当对公司股东负责, 更应当对企业员工、 债权人、 消费者、 供应商、 政府部门、 社会以及环境负责(Freeman,1984), 滿足各方需求从而达到合作共赢的局面。企业ESG表现是现代企业价值理论与利益相关者理论在企业微观层面的表现, 但由于企业ESG实践活动是一项具有外部性的非经济活动, 存在以下问题: 一方面, 企业生态环境治理需要大量的资金资源支持(Michael和Class,1995), 这在一定程度上增加了企业的额外开支, 损害了公司股东的利益, 给企业价值带来“负效应”; 另一方面, 由于存在技术落后、 资源不足、 信息不对称等问题, 企业环境污染的私人成本小于环境污染的社会成本, 而企业生态环境治理所取得的收益无法弥补所耗费的成本(Clarkson等,2004), 导致激励企业ESG实践的内生动力存在不足。以智能制造为代表的新一代信息技术与产业革命正在全球范围内兴起, 智能制造的发展已然成为全球制造业重构竞争优势、 塑造产业特点、 转换发展理念的关键(Nambisan等,2017), 也是我国制造业实现高质量发展的重要转型战略。

智能制造的发展对当下制造业企业的生产方式带来了巨大冲击, 提升了现有制造业企业的发展潜力与韧性。与此同时, 由于全球实现碳减排目标具有紧迫性, 企业智能制造发展所发挥的作用不仅仅表现在对企业生产方式、 经营成果与企业价值的影响方面, 还应当体现在企业的环境与社会治理等非企业经济层面的绿色增长上。首先, 智能制造发展能够提高企业的绿色创新能力, 从而促进企业在环境与绿色发展方面做出贡献; 其次, 企业智能制造发展能够帮助其缓解内外部信息不对称, 提高企业发展过程中的信息透明度, 从而增强利益相关者对企业的信任, 为企业带来大量的资源, 缓解企业融资约束等。因此, 本文提出以下假设:

H1: 智能制造发展可以促进企业ESG表现提升。

三、 研究设计

(一)样本选择和数据来源

本文选取我国2011 ~ 2021年沪深A股制造业上市公司为研究样本, 并对样本进行如下处理: 剔除ST、 ?ST、 PT等非正常交易状态的公司; 剔除关键财务数据值缺失公司; 对所有连续变量在1%和99%分位点进行缩尾处理, 最终得到2816家公司共20153个“公司—年度”观测值。其中, 本文所使用的公司财务和治理数据均来自CSMAR数据库, 企业ESG表现的数据来自WIND数据库华证ESG评级。企业智能制造发展数据是通过收集深交所与上交所官网披露的相关企业上市公司年报, 并对相关上市公司年报进行文本抓取和智能制造发展词频统计所得到的。

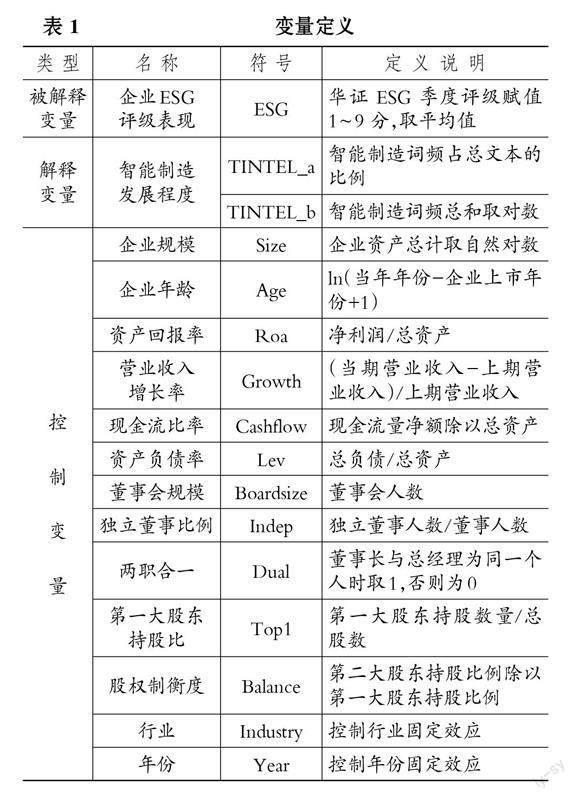

(二)变量定义

1. 企业ESG表现。本文采取华证ESG评级体系数据作为被解释变量的原始数据。华证评级体系中的ESG评分和AAA-C评级旨在衡量企业对当前环境、 社会和公司治理的表现力。本文对入选华证ESG评级的中国上市公司的评级得分采取由低到高的赋值方式, 当公司评级为AAA时, 赋值ESG表现为9, 以此类推, 当公司评级为C的时候, 赋值ESG表现为1, 该评级得分越高, 表明企业当前的ESG表现越好。

2. 解释变量: 企业智能制造发展。关于企业智能制造发展程度的衡量是当前研究的重难点。本文借鉴Yu等(2020)的方法, 通过文本分析和词频统计的方式构建企业智能制造发展指标。企业智能制造发展指标具体的构造方式如下: ①收集并汇总样本公司企业年报, 提取年报中涉及“管理层讨论和分析(MD&A)”部分; ②依据郭磊等(2020)研究中对智能制造的关键词关联度图谱分析提取57个与企业智能制造发展相关的关键词; ③使用Python中的“Jieba”中文分词工具对上市公司年报文本进行文本分析和词频统计; ④对每家企业的智能制造发展当年词频数量进行汇总统计。为使研究成果更具稳健性, 本文采取了智能制造词频统计的相对数与绝对数两种方法来衡量当年企业智能制造发展程度。

3. 控制变量。本文参考王海军等(2023)的做法, 在實证模型中加入如下控制变量: 企业规模(Size)、 企业年龄(Age)、 资产回报率(Roa)、 营业收入增长率(Growth)、 现金流比率(Cashflow)、 资产负债率(Lev)、 董事会规模(Boardsize)、 独立董事比例(Indep)、 两职合一(Dual)、 第一大股东持股比(Top1)、 股权制衡度(Balance)。同时控制了行业和年度虚拟变量。上述主要变量定义如表1所示。

(三)模型构建

为了检验智能制造发展对企业ESG表现的影响及作用机制, 本文构建如下回归模型:

1. 基础回归模型。

ESGi,t=β0+β1TINTELi,t+β2Controlsi,t+ΣIndustry+ΣYear+εi,t(1)

其中, 本文的被解释变量为企业ESG表现(ESG), 核心解释变量为智能制造发展程度(TINTEL), 具体包括智能制造发展的相对数(TINTEL_a)与智能制造发展的绝对数(TINTEL_b), Controls为前文所述控制变量。此外, 模型中还控制了行业(Industry)和年份(Year)。

2. 机制检验模型。

Mediatori,t=β0+β1TINTELi,t+β2Controlsi,t+ΣIndustry+ΣYear+εi,t (2)

ESGi,t=β0+β1TINTELi,t+β2Mediatori,t+β3Controlsi,t+ΣIndustry+ΣYear+εi,t(3)

该模型为智能制造发展对企业ESG表现机制检验的合并模型, 其中Mediator代表中介变量。

四、 实证结果与分析

(一)描述性统计

表2汇报了主要变量的描述性统计结果。企业ESG表现的均值为6.293, 标准差为1.061, 最大值和最小值之间相差7, 说明不同样本企业ESG表现相差较大, 但从整体来看样本企业的ESG表现都呈现了较高的水平。通过对核心解释变量TINTEL观察可发现, 样本企业中存在部分企业尚未落实智能制造发展战略的情况, 且落实智能制造发展战略的企业之间也存在着较大的发展差异。

(二)基准回归结果

表3为模型(1)的回归结果。表3列(1)和列(4)为只加入核心解释变量企业智能制造发展程度的基准回归结果。根据结果可得, 两种度量方式下的企业智能制造发展程度在1%的显著性水平上均对企业ESG表现产生正向促进作用。依次加入与公司财务和治理相关的控制变量后, 企业智能制造发展在1%的显著性水平上仍对企业ESG表现产生正向促进作用, 即企业通过实现智能制造, 能够强化与企业利益相关者之间的联系, 从而提升企业在环境、 社会和治理三大方面的表现。由此, H1得到了验证。

(三)稳健性检验

1. 更换被解释变量。参考徐祥兵等(2023)的做法, 将本文基准回归模型中使用的华证ESG评级表现替换为由Bloomberg提供的ESG评级数据(ESG_PB)进行回归。回归结果如表4列(1)所示, 即使替换了被解释变量ESG表现, 在回归结果中企业智能制造发展对企业ESG表现显著促进的结论仍然成立。

2. 更换回归模型。为了缓解难以预测的不随公司个体和时间变化的因素所带来的遗漏变量可能对上述回归结果产生的不利影响, 本文将采用公司固定效应模型对基本假设再次进行检验。回归结果如表4列(2)所示, 可以发现在使用了公司固定效应模型检验后, 企业智能制造发展对企业ESG表现的系数仍在1%的水平上显著为正, 表明企业智能制造发展显著促进企业ESG表现的结论仍然成立。

3. 滞后关键解释变量。企业智能制造发展对企业ESG表现影响的实证结果可能存在内生性问题, 即企业智能制造发展虽然对其ESG表现具有促进作用, 但ESG表现良好的企业可能更倾向于在企业中落实企业智能制造发展战略。因此, 本文采用滞后关键解释变量的方式, 将核心解释变量企业智能制造发展程度(TINTEL)滞后一期到三期并引入基准回归模型中进行检验。回归结果如表5所示, 企业智能制造发展程度的系数都为正, 且至少在10%的水平上显著, 由此可得本文的实证结果稳健可信。

4. 工具变量法。本文再次使用工具变量法检验企业智能制造发展程度与企业ESG表现之间的关系。在工具变量的选取上, 由于企业智能制造发展的某些影响因素也会影响企业ESG表现, 且目前关于企业智能制造发展的实证研究较少, 难以找到合适的外部因素工具变量。因此, 参考Arthur(1997)的做法, 构建不需要外部因素的工具变量, 将企业智能制造发展与子行业企业智能制造发展水平均值之差的三次方作为本文的工具变量。工具变量的回归结果如表6所示, 检验结果中TINTEL的系数均在1%的水平上显著为正, 说明本文的基本结论是稳健的。

(四)异质性分析

1. 基于产权性质的异质性分析。本文依据我国企业产权性质, 将研究样本划分为国有企业与非国有企业。表7 Panel A的回归结果显示, 企业智能制造发展对国有企业的ESG表现具有更为显著的促进作用。这是由于国有企业作为贯彻落实我国可持续发展战略和重点双碳目标的重点企业, 为主动响应国家和政府的号召, 在企业ESG表现方面呈现更为积极的态度。此外, 由于我国十分重视推动制造业智能制造发展, 国有企业作为国家的培育对象, 享有相较非国有企业而言更丰富的人力、 物力和财力资源, 拥有更强的推动企业智能制造发展和更坚定的落实企业ESG实践的能力。

2. 基于行业性质的异质性分析。依据我国颁布的《上市公司环保核查行业分类管理名录》(环办函〔2008〕373号), 将研究样本划分为重污染企业与非重污染企业。表7 Panel B的回归结果表明, 当企业属于重污染行业时, 企业智能制造发展对企业ESG表现具有更强的促进作用。这可能是由于, 为了实现可持续发展, 重污染企业需要在维持企业基本运营的基础上, 保证企业不收到社会投资者、 政府等利益相关者所出具的“黄牌”。出于维护自身市场份额和提高社会声誉获得利益相关者认可的目的, 重污染企业选择智能制造发展在助力内外部信息交流的同时又强化了企业的绿色创新能力, 从而促进企业ESG表现提升。

3. 基于市場竞争的异质性分析。本文选取赫芬达尔指数(HHI)衡量行业竞争程度, 并按照其中位数将样本划分为高市场竞争组和低市场竞争组两组, 分组进行回归。表7 Panel C的回归结果显示, 与处于低市场竞争的企业相比, 智能制造发展对企业ESG表现的影响在高市场竞争组的企业中更为显著, 这也说明了当处在高市场竞争的环境中时, 企业会更有动力利用智能制造发展来推动ESG表现的提升。当市场竞争程度低时, 表明当前市场已被少数企业垄断, 龙头企业占据大部分市场份额, 使得剩余企业在该市场上无利可图, 缺乏发展的积极性(Kenneth,1962)。

五、 进一步分析

(一)机制检验

1. 绿色创新能力。大量研究证据与行业实践表明, 智能制造的兴起在全球范围内掀起了一场全新的由“绿色发展”引领的创新革命(Huynh等,2020)。一方面, 企业利用智能制造发展中的大数据与人工智能等先进技术, 精准把握企业、 社会与国家所面临的环境污染问题以及企业客户的绿色产品需求, 从而为解决环境污染问题与满足客户要求制订精确的绿色创新计划(Bajari等,2019), 使得绿色技术创新活动由经验推动转向由信息数据推动。另一方面, 智能制造发展过程中所利用的信息化、 智能化与数字化等系列信息技术, 在加速企业内部的信息与知识交流的同时可帮助企业打破“时空限制”, 与企业外部主体形成信息共享的知识创新网络(Nohan和Mark,2005), 实现企业资源配置最优化(黄大禹等,2021), 进一步帮助企业实现绿色创新。因此, 智能制造发展有利于推动企业绿色创新。虽然企业绿色创新活动具有高度不确定性、 长期性与复杂性等特点, 但从长远来看, 智能制造发展所推动的企业绿色创新活动能帮助企业奠定坚实的技术发展基础, 在践行绿色生态环境治理和履行社会责任的同时, 帮助企业提升声誉, 培育企业独特的绿色竞争力, 提升企业的ESG表现。因此, 本文推测企业智能制造发展可以通过推动企业绿色技术创新发展, 从而对企业ESG表现起到提升作用。

本文参考宋德勇等(2022)的做法衡量企业的绿色创新能力(lnGI)。表8列示了绿色创新能力机制检验结果, 根据列(1)和列(3)可以发现, 企业智能制造发展均能促进企业绿色创新能力的提高, 这种促进作用在1%的显著性水平上均得到验证。列(2)和列(4)结果显示, 企业智能制造发展可以通过提升企业绿色创新能力从而促进企业ESG表现提升, 这说明企业智能制造发展在确定好绿色创新计划后会促进企业承担更多的社会和环境责任, 通过绿色创新能力提升企业ESG表现的渠道成立。

2. 融资约束。企业作为市场经济的活动主体之一, 在利用资源创造经济利益的同时, 容易产生对环境与社会的负外部性影响(Huang和Lei,2021)。考虑到提升企业ESG表现不能为企业创造短期经济价值, 并且存在周期长、 投入大、 不确定性高等问题, 易导致生态环境治理的内生动力不足, 从而限制企业ESG发展。智能制造的出现可以缓解企业融资约束, 进而有效提升企业ESG表现。首先, 在工业4.0的号召与全球新一代信息技术变革的时代背景下, 我国出台了“智能制造2025”等一系列政策文件助推企业落实智能制造战略(吕铁和韩娜,2015;李金华,2022)。制造业企业顺应我国高质量发展战略, 可以获得当地政府与国家的财政补助, 进而为企业提升ESG表现带来更多的资源。其次, 企业智能制造发展可以促进企企、 银企以及社会投资者之间的关系优化。由资金供求双方信息不对称而导致的企业道德风险与逆向选择等问题是企业融资难的主要原因(林毅夫和李永军,2001)。随着企业智能制造发展战略的落实, 包括信息化、 自动化与数字化等在内的信息技术可以通过显性机制帮助提高企业信息披露质量, 促进资金供求双方互动信息透明度的提升(肖红军等,2021)。此外, 智能制造發展过程中所运用的信息技术可以有效拓宽资金需求方了解企业信息的渠道(赵杨和赵泽明,2018)。最后, 企业通过智能化发展建立数字化平台与商业网络, 以更低的成本实现企业之间的高效沟通与合作, 能够更好地满足上下游企业与消费者的需求, 从而获得商业信任与稳定的资金来源(王可和李连燕,2018)。因此, 本文推测: 企业智能制造发展可以通过拓宽资金渠道、 缓解企业融资约束, 从而对企业ESG表现起到提升作用。

本文参考James等(2012)的方法, 计算出相应的SA指数, 以此作为融资约束的代理变量(SA_index), 该指数越大, 表明企业面临的融资约束水平越低, 企业更易获得资金。表9列示了融资约束机制检验结果, 根据列(1)和列(3)可知, 企业智能制造发展可以显著缓解企业融资约束且回归结果均在1%的水平上显著。根据列(2)和列(4)可知, 企业智能制造发展可以通过拓宽企业资金渠道、 缓解企业融资约束, 从而促进企业ESG表现提升。

(二)经济后果研究

经过前文的检验, 本文认为企业智能制造发展对ESG表现有正向促进作用。一方面, 企业落实智能制造发展战略能够加快内部各部门或与企业外部单位的信息交流和知识共享, 实现价值共创, 提高企业创新能力。企业智能制造发展能够获得政府、 金融机构和投资者的资金支持, 共同助力企业创造经济价值提升。另一方面, 根据利益相关者理论和可持续发展理论不难发现, 企业良好的ESG表现可以获得市场投资者、 金融机构和政府的信任与支持, 产生一定的道德资本, 使得企业在危急时刻仍能获得利益相关者的支持, 从而助力企业价值提高。企业智能制造发展对企业ESG表现的影响是否能够转换为对企业价值的影响呢?根据表10的结果可知, 智能制造发展提升企业ESG表现这一行为能够有效地转换为企业市场价值。此外, 智能制造发展所提高的企业ESG表现具有显著的长期价值提升作用。

六、 结论与建议

本文选取2011 ~ 2021年我国制造业上市公司作为研究样本, 实证检验了企业智能制造发展对ESG表现的影响与作用机制。实证结果表明: 第一, 企业智能制造发展对企业ESG表现具有显著的促进作用, 且这一基础结论在经过一系列的稳健性检验和内生性检验后依然保持稳健; 第二, 企业智能制造发展可以通过提升绿色创新能力、 缓解融资约束两个渠道对企业ESG表现产生影响; 第三, 在考察不同公司特征和外部环境异质性对企业智能制造发展与企业ESG表现的影响时, 发现在国有企业、 重污染企业和处于高市场竞争环境下的企业中智能制造发展对ESG表现的作用更强; 第四, 通过经济后果检验发现, 智能制造发展在提高企业ESG表现的同时也会提升企业价值, 这对企业在可持续发展的背景下实现高质量发展具有重要意义。

基于上述结论, 本文提出以下建议:

对企业而言: 一方面, 企业应当抓住新一代信息技术变革所带来的机遇, 积极落实企业智能制造发展战略, 尽可能将智能制造技术深度应用于企业生产运营的各环节, 促使企业提高绿色创新能力、 缓解融资约束, 同时响应我国可持续高质量发展的号召, 推动企业积极开展ESG实践。另一方面, 国有企业、 重污染企业和处在高市场竞争环境的企业应当贯彻落实相关政策, 大力推动企业改变传统生产经营方式, 从而提高企业市场竞争力。对于政府而言: 一方面, 政府应当鼓励制造业企业实现智能制造发展, 为企业智能制造发展营造良好的外部市场竞争环境, 同时给予企业一定的财政等资源支持, 促进企业智能制造技术深度应用。另一方面, 政府应当大力宣扬ESG环保理念, 引导企业提升ESG表现, 推动企业高质量发展。

【 主 要 参 考 文 献 】

郭磊,贺芳兵,李静雯.中国智能制造发展态势分析 —— 基于制造业上市公司年报的文本数据[ J].创新科技,2020(2):61 ~ 71.

黄大禹,谢获宝,孟祥瑜,张秋艳.数字化转型与企业价值 —— 基于文本分析方法的经验证据[ J].经济学家,2021(12):41 ~ 51.

李金華.中国绿色制造、智能制造发展现状与未来路径[ J].经济与管理研究,2022(6):3 ~ 12.

林毅夫,李永军.中小金融机构发展与中小企业融资[ J].经济研究,2001(1):10 ~ 18+53 ~ 93.

吕铁,韩娜.智能制造:全球趋势与中国战略[ J].人民论坛·学术前沿,2015(11):6 ~ 17.

宋德勇,朱文博,丁海.企业数字化能否促进绿色技术创新? —— 基于重污染行业上市公司的考察[ J].财经研究,2022(4):34 ~ 48.

王海军,王淞正,张琛,郭龙飞.数字化转型提高了企业ESG责任表现吗? —— 基于MSCI指数的经验研究[ J].外国经济与管理,2023(6):19 ~ 35.

王可,李连燕.“互联网+”对中国制造业发展影响的实证研究[ J].数量经济技术经济研究,2018(6):3 ~ 20.

肖红军,阳镇,刘美玉.企业数字化的社会责任促进效应:内外双重路径的检验[ J].经济管理,2021(11):52 ~ 69.

徐祥兵,乔鹏程,黄沁.ESG责任表现能传递更透明的信息吗?[ J].产业经济评论,2023(2):5 ~ 21.

赵杨,赵泽明.互动式信息披露:文献回顾与研究展望[ J].科学决策,2018(11):74 ~ 94.

Arthur Lewbel. Constructing Instruments for Regressions with Measurement Error When no Additional Data are Available, with an Application to Patents and R&D[ J].Econometrica,1997(5):1201 ~ 1213.

Bajari P., Chernozhukov V., Hortasu A., et al.. The Impact of Big Data on Firm Performance: An Empirical Investigation[ J].AEA Papers and Proceedings, 2019(109):33 ~ 37.

Clarkson P. M., Li Y., Richardson G. D.. The Market Valuation of Environmental Capital Expenditures by Pulp and Paper Companies[ J].The Accounting Review,2004(2):329 ~ 353.

Freeman R.. Strategic Management: A Stakeholder Perspective[M].Englewood Cliffs, NJ: Prentice-Hall,1984.

Huang Lingyun, Lei Zhuojun. How Environmental Regulation aAffect Corporate Green Investment: Evidence from China[ J].Journal of Cleaner Production,2021(279):123560.

James R. Brown, Gustav Martinsson, Bruce C. Petersen. Do Financing Constraints Matter for R&D?[ J].European Economic Review,2012(8):1512 ~ 1529.

Kenneth J. Arrow. The Economic Implications of Learning by Doing[ J].The Review of Economic Studies,1962(3):155 ~ 173.

Ma S., Zhang Y., Liu Y., et al.. Data-driven Sustainable Intelligent Manufacturing Based on Demand Response for Energy-intensive Industries[ J].Journal of Cleaner Production,2020(274):123155.

Michael E.Porter, Claas Van Der Linde. Toward a New Conception of the Environment-Competitiveness Relationship[ J].The Journal of Economic Perspectives,1995(4):97 ~ 118.

Mohan Subramaniam,Mark A. Youndt. The Influence of Intellectual Capital on the Types of Innovative Capabilities[ J].The Academy of Management Journal,2005(3):450 ~ 463.

Nambisan Satish, Lyytinen Kalle, Majchrzak Ann,Song Michael. Digital Innovation Management: Reinventing Innovation Management Research in a Digital World[ J].MIS Quarterly,2017(1):223 ~ 238.

Toan Luu Duc Huynh,Erik Hille, Muhammad Ali Nasir. Diversification in the Age of the 4th Industrial Revolution: The Role of Artificial Intelligence, Green Bonds and Cryptocurrencies[ J].Technological Forecasting & Social Change,2020(159):120188.

Yu F., Wang L., Li X.. The Effects of Government Subsidies on New Energy Vehicle Enterprises: The Moderating Role of Intelligent Transformation[ J].Energy Policy,2020(141):111463.

Yu Yubing, Zhang Justin Zuopeng, Cao Yanhong, et al.. Intelligent Transformation of the Manufacturing Industry for Industry 4.0: Seizing Financial Benefits from Supply Chain Relationship Capital Through Enterprise Green Management[Z].Technological Forecasting & Social Change,2021.

Zhou J., Li P., Zhou Y., et al.. Toward New-Generation Intelligent Manu-facturing[ J].Engineering,2018(4):11 ~ 20.

猜你喜欢

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18