完善公立医院内部审计整改工作机制及探讨

2023-07-03 01:55蒋婷婷JIANGTingting王进WANGJin金俊娇JINJunjiao陈琳莹CHENLinying

医院管理论坛 2023年3期

□ 蒋婷婷JIANG Ting-ting 王进WANG Jin 金俊娇JIN Jun-jiao 陈琳莹CHEN Lin-ying

In recent years, the competent departments at all levels have paid more and more attention to the audit rectification work,but the internal audit rectification work, as an important part of audit value, is not ideal in the practice of public hospitals.To solve this problem, the project team applied the lean management concept, analyzed the problems existing in the current hospital internal audit rectification work from personnel, process, system and other dimensions, made root cause analysis based on data and facts, formulated targeted improvement measures, and gradually built a perfect public hospital internal audit rectification working mechanism. After the project has been promoted for half a year, the rectification effect of hospital audit work has been obviously improved.

医院内部审计工作重点是对医院财务收支、经济活动、内部控制、风险管理实施独立、客观的监督、评价和建议,以促进单位完善管理制度。日常审计监督可以及时发现医院带有普遍性、倾向性的问题,提出整改意见,督促医院相关部门完善管理制度。2021年6月,中央审计委员会、审计署印发了《“十四五”国家审计工作发展规划》,提出督促审计查出问题全面整改落实,坚持以推动审计查出问题有效整改、巩固和拓展审计整改效果为目标,揭示问题与推动解决问题相统一,推动建立健全审计查出问题整改长效机制。

医院内审是单位内部审计部门对各类经济运营活动依法进行的审计工作,对医院存在的违法违规问题作出审计处理决定及审计整改建议,以促使医院依法依规开展业务工作。

医院内部审计整改工作问题突出

以笔者所在医院为例,近三年内部审计整改率均不理想,且被审计对象选择性整改问题突出。如2019年度医院内审发现需整改的问题92条,审计整改率70%;2020年需整改问题86条,审计整改率67%;2021年需整改问题108条,审计整改率72%。被审计对象避重就轻,对审计提出的入账科目错误、错付或多付款等容易整改的事项整改及时,但对需要花较多精力完善内控体制机制、完善管理流程等审计发现问题,存在敷衍整改的现象。

总体上看,被审计对象被动整改现象明显,审计整改及时性也存在问题,经常需要内审部门多次督促才能完成整改。由于审计整改工作质量得不到保障,出现“审而不改、审而难改、屡审屡犯”等问题,导致审计工作效果大打折扣,审计部门价值得不到体现,也导致医院内部存在的违规行为不能及时纠正,增大了医院运行违纪风险。

医院内部审计整改效果不理想的原因

2022年4 月,审计部门牵头成立项目组,运用精益医疗管理理念,对内部审计及整改工作涉及的管理问题进行深入分析,对标省内外标杆医院在内审整改方面的优秀管理经验,组织项目组成员进行讨论,借助树图等质量工具,从人员、流程、制度等方面查找原因。

1.人员问题。一是各相关方对审计整改工作重要性认识不到位。单位主要负责人业务繁忙,对内部审计整改工作重视度不够,日常指导偏少。内审部门对审计整改工作不重视,没有切实履行审计整改监督职责。被审计对象认为内部审计工作就是在找茬,对审计整改工作存在本能的抵触,消极整改现象明显[1]。二是审计人员审计发现问题及提出建议质量不高。如审计人员专业限制及参差不齐的业务能力水平,对于审计问题的描述只是浮于表面,给出的审计建议也缺乏针对性和可操作性[2]。

2.流程问题。一是尚无审计整改SOP(standard operating procedure标准作业程序),即审计整改工作在实际中无可实现、可操作的路径。二是审计整改流程未嵌入信息系统进行自动化管理,审计整改问题清单及整改结果主要通过手工传统反馈方式。三是缺少审计整改结果跟踪检查流程,且审计部门未对整改结果进行可视化管理。

3.制度问题。一是审计制度中对整改工作相关方职责没有明确。如没有明确被审计部门业务分管院领导在审计整改中的职责。没有将审计整改职责上升到被审计对象业务分管院领导,仅督办给被审计对象,致使整改力度打了折扣。二是存在审计报告质量复核机制不健全、内部没有很好的审计经验交流分享机制。三是未明确内审问题整改成效评价、整改结果应用机制。四是单位内缺少审计与纪检等部门的整改联动机制。

公立医院加强内部审计整改工作的对策

审计整改工作应当坚持揭示问题与推动解决问题相统一,规范管理与完善制度相结合,内部审计监督与其他监督力量相融合的原则。针对发现的问题,项目组从人员、流程、制度等方面进行针对性的改进。

1.人员改进措施。一是提高各相关方对审计整改工作重要性的认识。审计部门通过多请示汇报形式,取得单位主要负责人对审计整改工作的重视。让单位主要负责人意识到他是单位内审工作的总负责人,需对单位的内审工作开展负总责,需定期及时听取审计整改工作汇报,并给出指示意见;内审部门主动承担审计问题整改监督职责,内部明确了审计项目主审岗位职责,将内审项目整改情况纳入其中,提高审计人员对审计问题整改的监督意识。此外,审计部门经常通过院内网审计专栏等渠道宣传审计治已病、防未病的内部风险防范治理功能,引导被审计对象树立审计部门帮助其改善管理工作的意识,提高他们主动配合内部审计整改工作的意愿。三是多举措提高内审人员发现问题及提出审计建议的质量。将提升审计发现问题能力、提高审计建议质量作为日常业务知识提升学习的重要目的,切实提高审计报告质量,为审计整改筑牢基础。一方面审前要求内审人员主动学习审计项目相关文献,提升业务知识,并通过科室月运营会将学习心得进行分享交流。另一方面做好充分的审前调查工作,每个审计项目均要求编制审计实施方案,确保审计过程可控,审计结果有理有据。

2.流程的改进措施

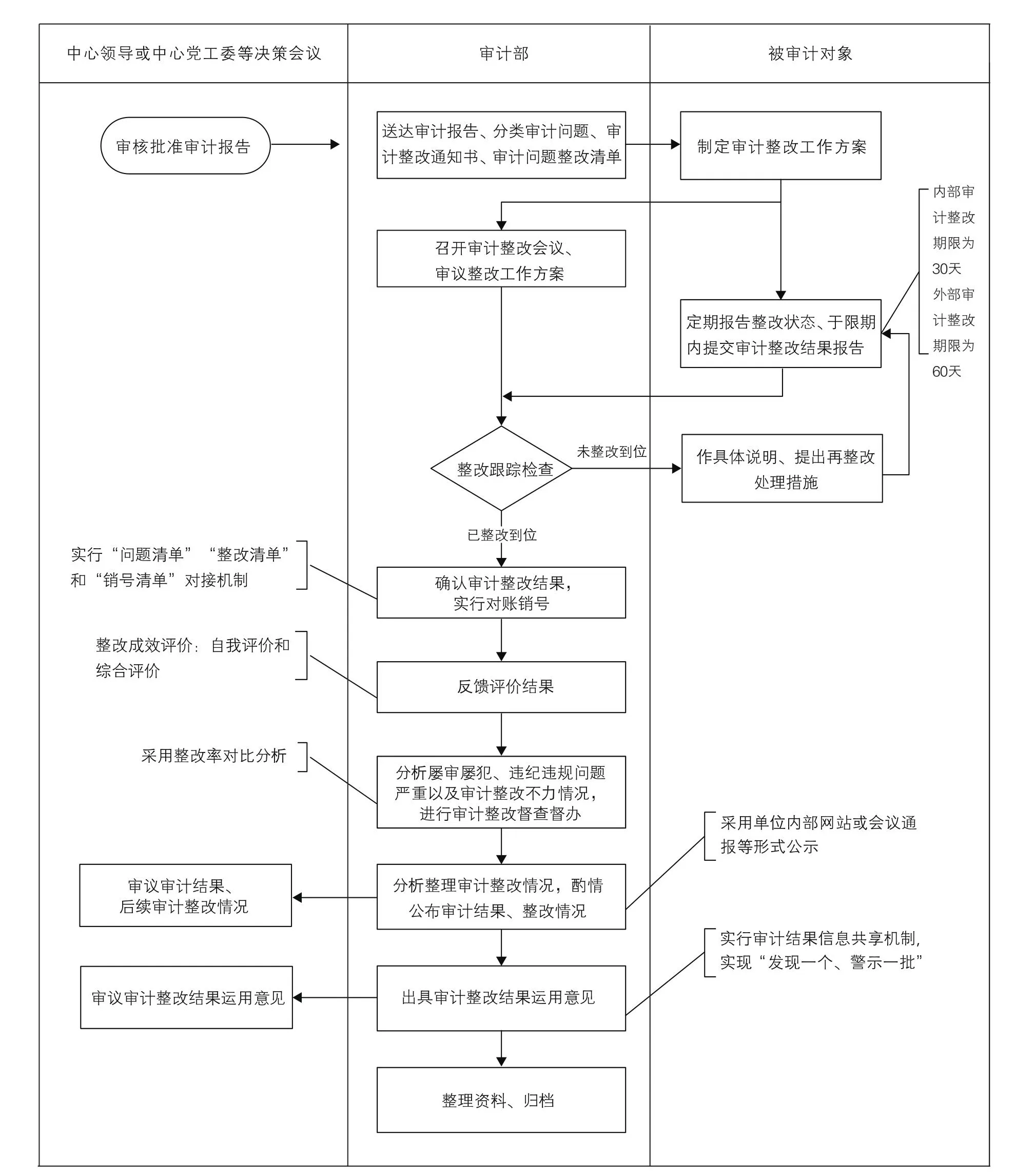

2.1 制定内部审计整改SOP操作流程(图1)。将关键节点纳入信息流程中实现自动控制,确保审计整改在实际中有可实现、可操作的路径。一是明确各审计整改环节各相关方职责。二是所有审计报告、审计问题清单及整改建议通过钉钉审批流程反馈医院审计分管领导审阅,通过系统记录分管领导审阅意见,同时将该审阅意见抄送至被审计对象所在院区院长、分管院长及被审计部门负责人,被审计对象将整改结果通过钉钉审批流程在限期内予以反馈。重要审计报告在医院院长会或党委会作专题汇报,后期整改纳入单位OA(office automation协同知识管理平台)督办系统进行闭环管理。三是按审计项目分别建立审计整改钉钉工作群(含被审计对象所在院区院长、分管院长、被审计部门负责人及审计组成员),将审计发现问题及审计建议、整改要求等以书面形式发布在钉钉群,有问题及时在钉钉群沟通交流。此外,对发现的重要审计问题,及时汇报单位主要负责人,做到即审即改。

图1 内部审计整改工作流程

2.2 强化审计整改跟踪检查流程

2.2.1 实行“问题清单”“整改清单”和“销号清单”对接机制。审计整改工作实行分类整改、挂号销号机制。内部审计机构将审计查出问题逐一挂号对在审计过程中或者短期内可以完成整改的,要求立行立改;对短期内难以完成整改的,要求被审计对象制定阶段性整改目标,分阶段限时完成整改;对涉及制度建设层面的,鼓励建立健全长效机制,持续组织整改。借助钉钉及OA等信息化系统设定审计项目生成、问题挂号、整改情况录入等流程,动态监管审计整改过程。审计部门在出具审计报告时,提出审计发现问题的清单;被审计对象在报送审计整改结果报告时,报送审计整改结果清单;审计部门开展审计整改情况跟踪检查时将两个清单对接,形成审计整改对账销号清单。

2.2.2 定期开展审计整改“回头看”检查工作。每半年对前期审计项目开展“回头看”跟踪检查,进一步核实整改成效,将审计整改结果在职代会上或院长会、党委会进行专题汇报,确保审计发现的问题有效整改。开展跟踪审计,主要围绕两类审计项目进行跟踪。一是以前年度审计过的老大难重点审计项目。内审部门会对以前年度审计发现问题及建议落实情况进行回头看。二是当年度审计项目。每年 10月、11月启动当年度审计项目的跟踪审计,即开展审计整改情况“回头看”,逐条对照整改落实情况,计算出各项目、各部门审计整改情况。

2.2.3 内审部门对审计整改工作进行可视化监督管理。每个审计项目正式报出审计报告后5个工作日内项目主审及时将本次审计发现的问题及审计建议在科室共享文件夹相关表单进行维护。每半年将内部审计发现问题、整改落实情况统计结果在科室文化战略墙进行上墙,实现对审计整改工作的可视化管理,体现精益管理的过程管理理念。

3.健全体制机制,做好审计整改结果应用,形成整改合力

3.1 明确相关方职责。如明确内部审计发现问题的整改,分管相关业务副院级领导是第一责任人,问题发生部门负责人为整改责任人。规定被审计对象应在规定的整改截止期限之内,向审计部门报送审计整改结果报告,报告需由被审计部门负责人、分管院领导签字确认,必要时附上相关佐证资料。

3.2 建立健全内部审计项目审核复核机制及审计经验交流分享机制。要求审计项目实施过程中及时编制工作底稿,同时请项目组组长负责对审计目标实现、审计实施方案确定的审计事项执行、审计记录、审计证据、审计工作底稿、得出的审计结论等相关内容进行审核,发现问题及时更改,提高审计工作质量。审计部门负责人负责对审计组审核内容进行复核,同时重点复核审计发现的重要问题是否在审计报告中反映,审计评价、定性、处理处罚和移送处理意见是否恰当,适应法律法规和标准是否适当,被审计对象或有关责任人提出的合理意见是否采纳等。此外,科室每季度组织开展审计项目完成质量点评会,并请优秀审计项目组组长分享审计经验。

3.3 做好审计整改成效评价工作。可分成被审计对象自我评价和审计部门综合评价。自我评价指被审计对象对审计发现问题整改落实情况进行红黄绿卡自我评价。红卡:审计问题整改率低于70%,整改无成效或不明显;黄卡:审计问题整改率70%~90%,整改成效较好,问题得到基本解决;绿卡:审计问题整改率高于90%,整改成效明显,问题得到根本解决。综合评价指内部审计机构从被审计对象的审计整改时效性和整改率两方面进行综合评价,并对被审计对象的整改工作进行量化考核。考核指标体系包括时效性指标和整改率指标两个方面,时效性包含整改反馈时效性和整改完成时效性[3]。未按规定提交审计整改报告,每次适当扣分;到期未完成整改,每项问题每逾期 1个月适当扣分。整改率指标主要考核年度整改率,年度整改率低于100%的,扣“未整改率×相应分值”分。积极运用审计整改成果,建立长效机制,且整改成效明显的适当加分。

3.4 将审计整改结果纳入各相关方年度考核。一方面,将审计整改工作纳入医院各职能部门年度目标考核项目,提高各部门对审计整改工作的重视度;另一方面,明确项目主审为具体审计项目整改督促负责人,项目整改率直接关联项目主审个人月度、年度考核,倒逼项目主审提升审计发现问题及建议的质量,并充分发挥其在推进落实审计整改工作中的主观能动性。审计部2022年考核规定见表1。

表1 医院职能部门年度审计问题整改规定

3.5 试行审计结果通报公示制度。根据医院实际,经单位主要负责人批准后,对审计整改工作做的好和做的差的在全单位内及时进行通报,推广成功整改案例,进行经验分享,对整改后完善了制度流程,健全内部控制,规避了风险,取得较大经济效益和社会效益的部门应进行表扬激励,以提升整改动力,强化整改效果。对于整改问题,审而不改、不重视、故意拖延等不作为现象,进行通报批评,并与考核挂钩,进行惩戒或追责[4]。

3.6 共享审计结果信息,建立审计整改联动机制。联合组织人事、纪检监察部门,健全内部审计结果运用机制,强化审计整改结果的应用。将审计结果及整改情况作为考核、任免、奖惩领导干部和制定政策、完善制度的重要参考。领导干部经济责任审计结果报告及整改结果报告归入被审计领导干部本人档案。

总结

经过探索实践,一方面完成内部审计整改管理流程设计,细化各部门如医院主要领导、审计部门、被审计对象的职责,并借助钉钉审批系统及单位内部OA系统建立审计整改可视化管理系统,确保制度有效落地;另一方面强化审计整改组织管理,将制度和操作规范植入医院各相关环节,形成完整的人机闭合管理链条,构建了完善的内部审计整改管理体系,收到良好效果。项目推进后半年,成效明显:被审计对象变被动整改为主动整改,审计整改反馈及时性增强,审计问题整改率由2021年的72%提高至2022年1—10月的88%;相关部门退回资金近20万元,减少间接资金支出百余万元,完善医院内控管理制度10余项。同时,审计人员业务能力提高,审计部门科室满意度从全院26个职能部门排名末5名提升至前10名,审计部门权威及价值提升明显。

猜你喜欢

睿士(2023年2期)2023-03-02

石油化工管理干部学院学报(2021年5期)2021-08-06

今日农业(2021年10期)2021-07-28

建材发展导向(2019年11期)2019-08-24

中国外汇(2019年8期)2019-07-13

劳动保护(2018年5期)2018-06-05

意林(2018年3期)2018-03-02

厦门理工学院学报(2016年1期)2016-12-01

国际医学放射学杂志(2016年4期)2016-08-22

办公自动化(2016年18期)2016-08-20