中国电子电路行业2023年一季度运行基本情况及二季度发展形势研判

2023-06-28 13:04张运洪芳朱宏宇张国旗

印制电路信息 2023年6期

张运 洪芳 朱宏宇 张国旗

(中国电子电路行业协会,上海 201108)

0 引言

中国电子电路行业协会(China printed circuit association,CPCA)关注行业发展,收集相关信息,对2023 年第一季度部分运行情况及二季度的形势进行分析判断。

1 中国电子电路行业2023 年一季度发展现状及变化情况

1.1 一季度实际情况不达预期

根据企业调研结果,中国电子电路行业2023 年一季度营收实际数据较1 月份的预测结果有较大差距,下降幅度较大。行业内70%左右企业的营收和利润较去年一季度有不同幅度的下降,一季度印制电路板(printed circuit board,PCB)企业合计营收同比下降约13%,环比下降20%以上。主要原因为订单不足,设备平均利用率约65%。同时,成本仍然在上升,人工、原材料、用能和管理是影响企业成本的主要因素。

1.2 一季度上市公司营收和利润均不同程度下降

2023 年一季度中国电子电路行业共有73 家上市公司,其中40 家PCB 公司、23 家材料公司、8家设备公司、2家环保公司。这些公司的一季度营收和利润综合情况见表1。

表1 2023年一季度中国电子电路行业上市公司合计营收和利润

通常每年四个季度中,一季度营收最低,二季度、三季度逐渐回升,四季度营收最高。今年一季度同比明显下降。

1.3 一季度中国PCB 进出口贸易总额同比下降

据中国海关统计数据,2023 年一季度,中国印制电路板进出口贸易总额同比下降16.4%,但贸易顺差同比扩大10.2%。进口下降明显,且四层以上的PCB进口下降幅度更高。详见表2。

表2 2023年一季度中国印制电路板进出口情况

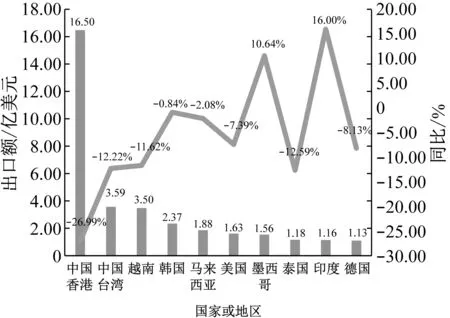

出口额前10 的国家或地区排名未发生明显变化,如图1 所示。中国香港排名第一占比达33.43%,同比下降幅度达26.99%。出口额上升较为明显的有印度和墨西哥。

图1 2023年一季度中国PCB出口额前十的国家或地区情况

1.4 一季度国内投资力度与往期基本持平

投资带来的收益预期下降、市场把握不准、投资成本增加和信心不足是影响投资力度的主要因素。但在企业技改、数字化转型方面,仍在不断地投资。海外订单和投资方面,二季度预期将继续下降,欧美市场不景气、中美贸易摩擦和国际竞争持续加大对海外市场拓展带来较大影响。

据不完全统计,2023 年一季度新增签约6 项(2022年一季度新增签约6项),投资规模约100亿以上,其中封装基板项目有奥芯半导体科技的倒装芯片球栅阵列(flip chip ball grid array,FCBGA)高阶集成电路封装基板项目和深圳市鑫聚能电子有限公司的膜上芯片封装/板上芯片封装(chip on film,COF/chip on board,COB)封装载板项目;开工项目有17 项(2022 年一季度开工11项),其中有5项封装基板项目;计划2023年投产项目有20项。

1.5 海外订单不景气和对东南亚投资受关注

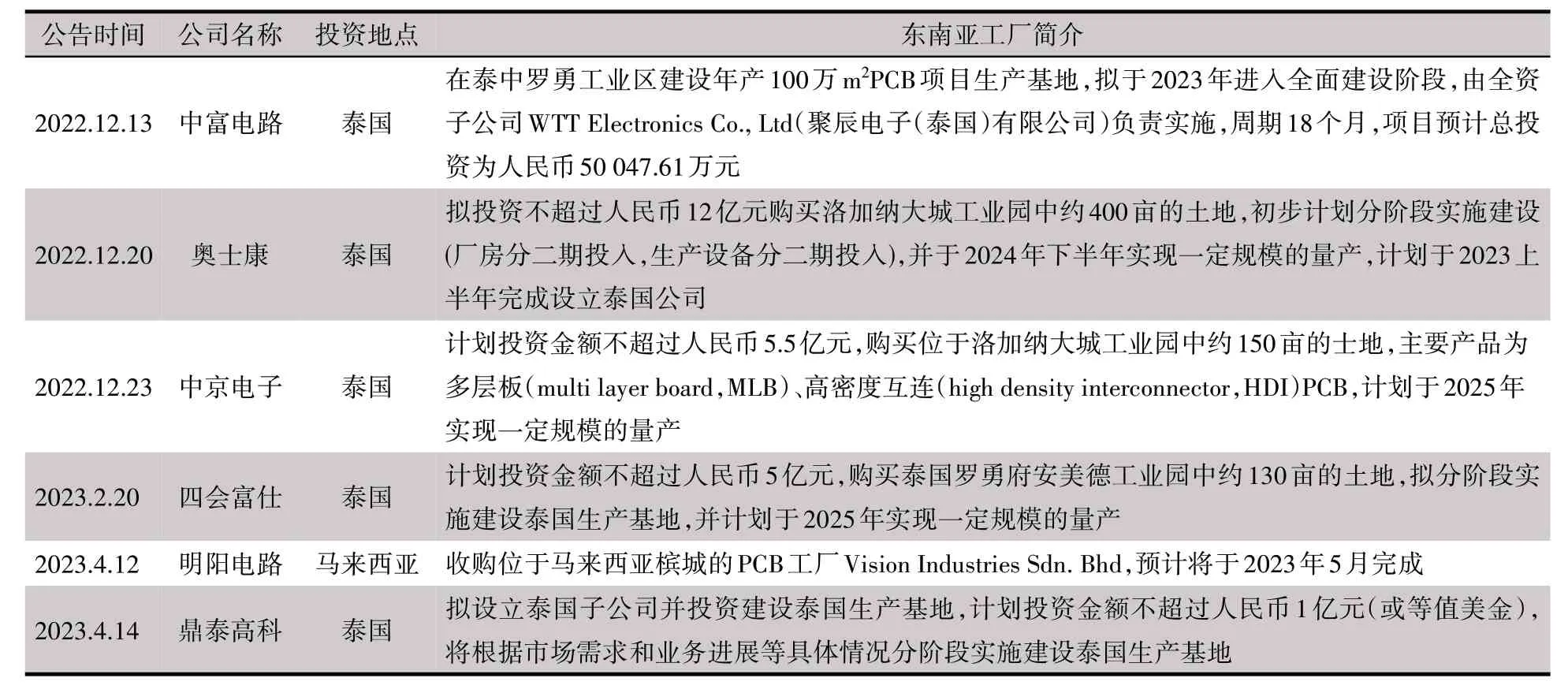

由于欧美市场不景气、中美贸易摩擦和国际竞争持续加大,对海外市场拓展带来较大影响,且二季度海外市场预期将继续下降。因此在东南亚投资成为当前行业关注的重点,见表3。

表3 中国电子电路行业上市公司近期东南亚投资情况

泰国等国的招商活动不断,宣传和优惠力度大,吸引了行业不少企业和组织前往考察。目前电子电路制造厂商,受终端客户压力,希望开拓国外市场,泰国成了首选投资地。设备、材料和环保等企业仍在观望。当前国际贸易形势并不明朗,美欧不断采取新的贸易手段针对中国,国外设厂的风险仍然存在:针对中国的反规避调查增多,对供应商溯源的力度加大;另外,国外的投资政策环境、政府关系、资源能源、人力等往往与预期有较大出入。

1.6 电子电路企业逐渐从华东、华南沿海向内陆地区转移以寻求更大发展

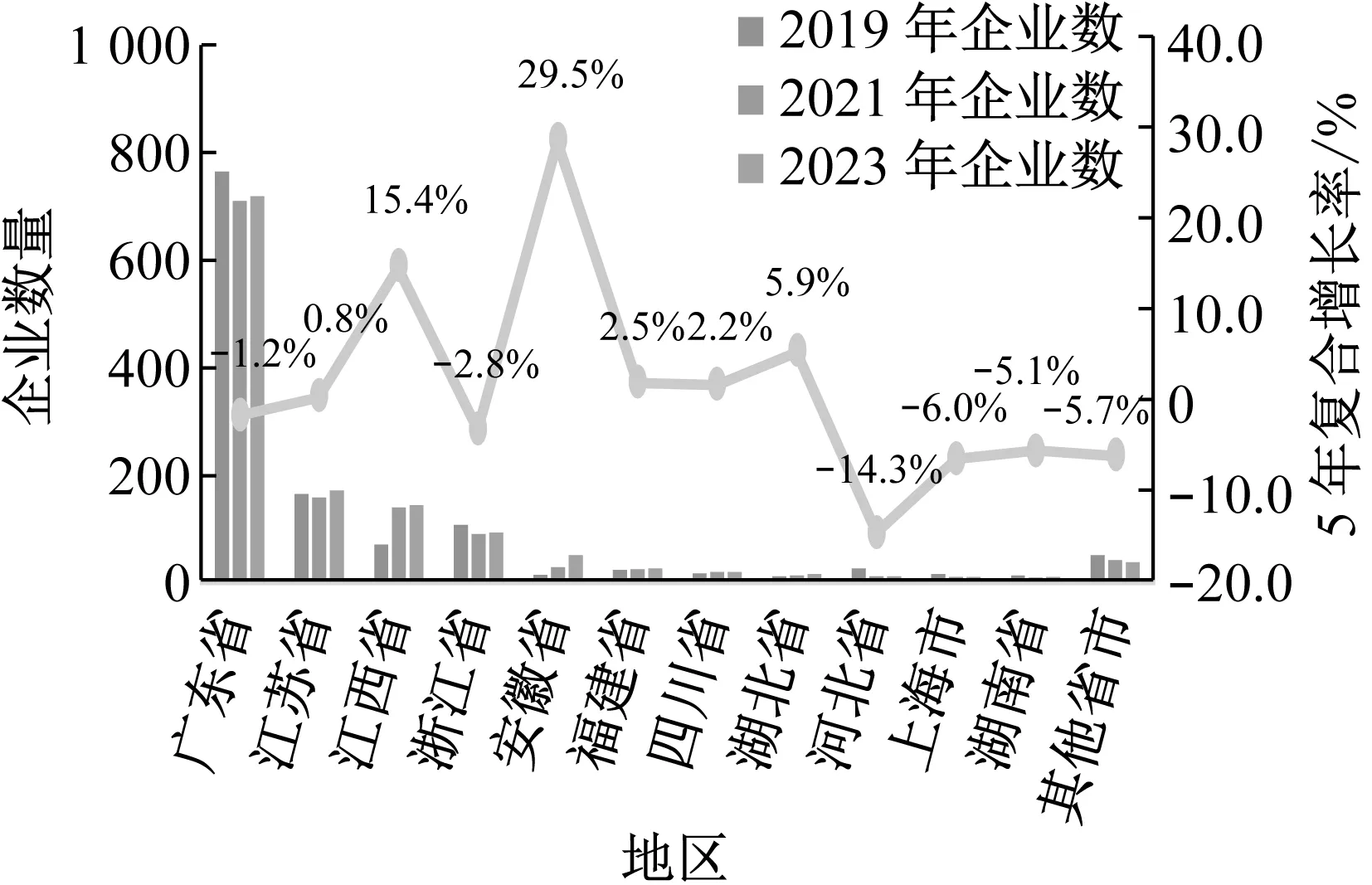

广东、江苏等地是电子电路企业的主要集中地区,目前逐渐向内部地区转移,江西、安徽、湖北等地成为主要转移区域。各地企业数分布如图2所示。

图2 中国电子电路企业地区分布

中国电子电路行业协会调研统计如图3 所示,其中广东占全国产值比重约40%,江苏约25%,江西约15%。江西省目前企业数虽与江苏省相当,但江西省整体产业定位以中低端为主。江西吉安地区的电子电路企业特色明显,产品附加值高,代表性企业有江西红板科技股份有限公司、吉安市满坤科技有限公司、江西景旺精密电路有限公司、江西旭昇电子有限公司、江西威尔高电子科技有限公司等。

1.7 汽车电子PCB 增速逐渐超过通信电子和消费电子

据统计,2022 年全球新能源汽车销量1 082.4万辆,同比增长61.0%,中国新能源汽车销量688.7 万辆,同比增长93.4%。在先进驾驶辅助系统(advanced drive assist system,ADAS)、传感器等汽车电子快速发展的浪潮下,汽车电子PCB作为各类汽车电子产品的重要底座支撑,将随着汽车电子市场的发展保持增长趋势。而受经济恢复不及预期、欧美高通胀等影响,2022 年以手机为主的通信电子市场出货明显下降,以平板计算机、PC 计算机为主的消费电子产品需求逐步减弱,进入去库存时代,并直接对消费电子PCB 产业造成冲击。

2 中国电子电路行业2023 年二季度发展趋势预判

2.1 2023年上半年基本无明显增长

2023 年二季度订单仍然不明,国内订单和出口订单均有不足。产成品库存优化合理,逐渐保持适中,设备利用率小幅上涨。原材料价格和生产成本基本维持不变或略有上升。从行业海关数据和季度营收发展趋势看,二季度开始将可能逐渐回升。

2.2 以人工智能为代表的新一代信息技术加速突破,推动电子信息产业增长

从电子信息产业发展趋势看,以人工智能为代表的新一代信息技术加速突破,Chat-GPT 的问世成为人工智能发展史上一场新的工业革命。近期刚发布的GPT-4 更是展示了超乎想象的革命性技术,预计将会促进人工智能产业几何级增长。随着人工智能技术的不断迭代发展,将持续推动电子信息产业相关应用需求快速提升。从产品应用领域发展看,5G 通信、人工智能、云计算、自动驾驶、智能穿戴、智能家居、万物互联等产品技术升级与应用场景拓展,驱动电子产业对芯片和先进封装需求的大幅增长,间接带动全球封装基板产业的发展。新型应用场景的不断涌现,在下游电子产品拉升PCB 用量的同时,也进一步驱动PCB 向高速、高频和集成化、小型化、轻薄化的方向发展。高多层、高频高速、HDI 等中高阶PCB 产品的需求将继续保持较好增长。全球能源危机问题越来越严峻,降碳转型变得更加紧迫,给能源电子的发展带来了新的机遇。应用在新型电力系统、智能光伏系统、充换电设备、移动储能设备等大功率、高可靠性、高散热性等高多层PCB需求保持稳定增长。

3 结论

3.1 夯实全球PCB制造中心地位

一方,受中美贸易摩擦,欧美客户要求中国供应商海外布局生产基地;另一方面,印度正对我国六层及以下非手机用的PCB发起反倾销调查。为此,需要加大外贸预警和宏观指导,提高企业在全球化布局中的抗风险能力;继续夯实全球PCB 制造中心地位,以珠三角、长三角为核心,打造全球最强大的PCB 产业集群,将PCB 产业中心铆定在国内;扶持一批大中型内资企业继续做大做强,减少外资企业向其他国家及地区迁移。

3.2 加强对企业的工作指导和政策扶持

一方面,市场环境不景气,缺订单、高库存;另一方面,增收不增利,原材料成本和人工成本高,产品利润低,生产空间小,导致行业无序竞争。为此,需要稳定信心,多方组织电子信息产业链企业供需对接会、座谈会,提高PCB 在集成电路产业链中的重视程度;对PCB 和上下游供应链进行政策扶持和指引,降低供应链断供、恶意涨价和卡脖子等问题;延长各项企业税费减免或缓缴政策,继续出台鼓励技术创新、国产替代等政策;加大对企业发展的支持力度,在项目资金投入、平台建设等方面给予重点支持和倾斜;加强对企业工作的指导,完善对企业的公共服务。

3.3 推进智能化进程

企业要摆脱当前的困境,必须向高质量发展,实现智能化转变。当前大部分企业仅有部分装备实现数字化控制,有部分实现自动化流水线作业,而数字化、智能化转型产生的效益较为明显。但智能化转型技术难度大,普遍存在技术人才缺乏和投入资金不足,这是向数字化智能化转型发展的主要阻力。面对困难不放弃,企业要想方设法走数字化、智能化道路。

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

销售与市场(营销版)(2022年4期)2022-04-15

云南画报(2020年9期)2020-10-27

电子制作(2019年16期)2019-09-27

电子制作(2019年16期)2019-09-27

电子制作(2017年20期)2017-04-26

生活用纸(2016年5期)2017-01-19

CHIP新电脑(2016年3期)2016-03-10