基于DSR-AHP法的电网企业“双碳”审计风险评价指标体系及应用研究

2023-06-27 13:37王永祥许磊王伟唐家盛张波郑杰刘强

中国内部审计 2023年3期

王永祥 许磊 王伟 唐家盛 张波 郑杰 刘强

[摘要]电网企业是推动能源清洁低碳转型的中坚力量,在碳达峰、碳中和工作中扮演着重要角色,非常有必要对电网企业的“双碳”工作落实情况进行审计,从而更好地落实国家“双碳”政策,服务国民经济发展。本文基于电网企业“双碳”工作执行情况,创新性运用DSR模型和AHP法,提出“双碳”审计风险评价指标,构建三层结构23个评价指标体系,对电网企业“双碳”工作情况进行综合科学评价,对风险点进行详细分析,并以Z市电网企业为例进行详细说明,以期为电网企业“双碳”工作审计提供研究参考和借鉴。本文理论研究和整体框架同样适用于社会其他行业“双碳”工作审计,具有极强的推广性。

[关键词]电网企业 “双碳”审计 DSR模型 AHP法 内部审计

一、前言

能源是经济社会发展的重要物质基础。我国能源结构长期以煤为主,油气对外依存度高,是全球最大的碳排放国家,能源清洁低碳转型要求紧迫。2020年9月22日,国家主席习近平在第七十五届联合国大会一般性辩论上宣布:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”这一重大战略决策,为我国能源发展指明了方向。我国95%左右的非化石能源主要通过转化为电能加以利用。推进能源清洁低碳转型,关键是加快发展非化石能源,尤其是风电、太阳能发电等新能源。电网连接电力生产和消费,是重要的网络平台,是能源转型的中心环节,是电力系统碳减排的核心枢纽,既要保障新能源大规模开发和高效利用,又要满足经济社会发展的用电需求。电网企业面临保安全、保供应、降成本的巨大压力,同时自身节能减排任务繁重。电网企业要勇于担当、迎难而上,在碳减排工作中发挥重要作用。

内部审计在服务“双碳”政策落地执行中发挥着重要监督作用。然而,我国“双碳”审计发展速度较为缓慢,主要有以下几方面原因:一是相关要求不够明确具体。国家并未出台“双碳”审计的目标、内容和具体标准等相应的实施准则和细则。二是专业性高。“双碳”审计较为复杂、专业性要求较高,我国缺乏相应的审计人才。三是缺乏定量分析的可实施指标。“双碳”审计更多为定性探讨,缺乏可量化的审计证据作为支持,缺乏一套合理、可行的“双碳”审计评价指标。因此,迫切需要建立一套数据可量化支撑的“双碳”审计风险评价指标,以监督企业在各项经济活动中碳排量的实际情况和“双碳”技术的推广与应用,从而制定行之有效的减少碳排放量的措施,防范风险、杜绝隐患,提高能源的利用效率,加快构建清洁低碳、安全高效的能源体系,持续推进碳减排。

本文以DSR模型为基础,创新构建电网企业“双碳”审计风险评价指标体系,应用AHP法量化指标计算,定量分析业务潜在风险点,从而为电网企业“双碳”工作审计,尤其是风能、太阳能、生物质能等新能源内部审计工作,提供参考和借鉴。

二、DSR模型、AHP法与“双碳”审计评价

(一)DSR模型概念及应用

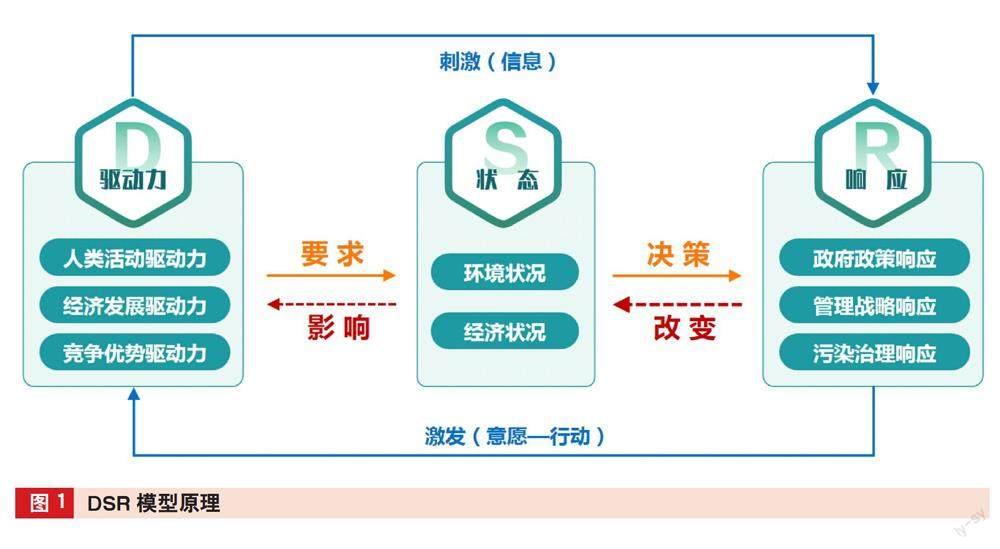

DSR模型是一种环境管理体系,用来研究环境—经济—社会三大系统协调发展的基本模式,被广泛用于构建可持续发展指标体系。此模型由驱动(Drive)、状态(State)和响应(Response)三类指标构成。

驱动指标是指导致发展非循环和不可持续的各种因素,包括各项活动、消费模式和经济制度等,主要描述社会经济系统具有向高产出、低污染、环境友好型发展模式转型的内在动力和诉求,包括生产方式、技术导向和资源可持续利用等。

状态指标用来反映系统在持续发展过程中的状态,回答系统发生怎样变化的问题。

响应指标用以表明人类为保持可持续发展所采取的具体措施,回答人类反应和行动的问题。

DSR模型的三个指标之间存在协同效应,即时间连续、空间相互独立。该模型的作用机理为:由于人类经营活动内在动力及诉求(D),生态环境将被影响,系统会发生对应的变化(S),作为自然资源的使用者,迫于环境责任,通过采取积极政策措施(R),保证生态与经营的双重可持续发展。措施(R)产生效用后,可以改良环境状态(S),并能激发内在动力(D)。DSR模型原理如图1所示。

(二)AHP法概念及应用

层次分析法(英文全称Analytical Hierarchy Process,简称AHP),基本结构分为目标层、准则层和指标层三个层次,如表1所示。目标层是整个层次结构的最高层,一般只有一个元素,即所要达到的目标,用A表示。准则层是中间层,承担着连接作用,以B表示,具体元素用B1,B2,…,Bn表示。指标层是最底层,是具体的指标划分,用C表示,具体元素用C1,C2,…,Cn表示。

此方法的理论核心在于,把目标层中需要决策的问题进行层次化分析,分解得到准则层和指标层。评价时,将专家意见与分析者的客观判断有机结合,应用九级标度法构造比较判断矩阵,计算每一层元素的权重,设计具体可行的计算指标,设置具体实施指标,计算出评价对象的权重值,并通过一致性检验,最终作出科学判断。

(三)DSR-AHP法与“双碳”审计风险评价

梳理既有文献发现,“双碳”审计相关研究主要围绕全社会层面和发电、钢铁等高耗能行业展开,还未见电网企业“双碳”审计相关研究;相关内容研究集中在定性研究层面,且针对“双碳”审计风险指标的设计和研究不多。

DSR模型能够更好、客观反映电网企业与社会、经济、环境在“双碳”审计中的相互关系,构建“双碳”审计可持续发展评价指标,准确描述其低碳化发展水平。

AHP法使定性指標能够进行量化分析,将定量指标和定性指标进行有机结合,对指标量化评分,赋予权重比例,建立一套数据可量化支撑的“双碳”审计风险评价体系,构建合理、科学的实施指标,服务“双碳”工作更好落地执行。

由此可见,将DSR模型和AHP法与“双碳”审计的结合应用,是内部审计人员研究的新课题。

三、基于DSR-AHP法的电网企业“双碳”审计风险评价指标体系研究内涵

(一)电网企业“双碳”工作思路

以习近平生态文明思想为指导,深入贯彻能源发展战略,以安全稳定可靠为根本,以坚强智能电网为保障,以源网荷储(电源、电网、负荷、储能整体解决方案的运营模式)协同为主线,以效率效益提升为中心,以能源互联开放互动为追求,加快构建以新能源为主体的新型电力系统,积极推动能源生产和消费革命,着力提升供给侧清洁替代水平和消费侧电能替代水平,助力清洁低碳、安全高效现代能源体系构建,推动能源电力领域提前实现碳达峰、碳中和。电网企业“双碳”工作思路如图2所示。

(二)基于DSR-AHP法的电网企业“双碳”审计风险评价指标体系研究内涵

针对电网企业“双碳”工作思路,将DSR模型和AHP法引入电网企业“双碳”审计风险评价指标体系中,提出DSR-AHP法电网企业“双碳”审计风险评价管理思路和内涵,即应用DSR模型的内在关系,通过DSR模型驱动、状态和响应三类指标,构建AHP法的中间层准则层,实现电网企业与社会、经济、环境在“双碳”审计中的相互联系;应用AHP法三层结构,即目标层、准则层、指标层,构建“双碳”审计风险评价指标体系的整体框架,实现“双碳”审计的可量化分析和具体指标实施。基于DSR-AHP法的“双碳”审计风险评价指标体系理论框架如图3所示。

1.目标层指标。第一维度是目标层,是整个体系的最高层,也是电网企业“双碳”审计风险评价的总目标。围绕总体目标,确定审计对象和内容,明确审计实施指标,实现对电网企业“双碳”工作落实情况的综合评价。

2.准则层指标。第二维度是準则层,是对目标层目标的进一步细化,是指标体系的具体化,分为驱动因子、状态因子和响应因子三个维度指标。驱动因子为电网企业落实“双碳”工作的动力和内在诉求,是状态因子和响应因子的源头,如电力收入、综合能源服务业务收入等;状态因子是电力企业落实“双碳”工作的表现形式,是驱动因子的状态呈现,如电网数智化发展指数、可再生能源消纳能力等;响应因子是电力企业落实“双碳”工作的结果体现,是驱动因子和状态因子的最终可视化结果,如电网实现年碳减排量、碳市场建设运作效果等。

3.指标层指标。第三维度是指标层,指电网企业“双碳”审计风险评价的具体指标,是整个评价体系的基本组成,是整个风险评价的最具体、可行性的直接体现,是电网企业“双碳”工作审计结果的直观表达。具体的实施,通过结合定性和定量指标设定,结合AHP法对定性指标量化分析,从而达到定量和定性结合,使审计结果更加清晰、明确。

四、基于DSR-AHP法的电网企业“双碳”审计风险评价指标体系的构建

(一)电网企业“双碳”审计风险评价具体指标

基于DSR-AHP法的电网企业“双碳”审计风险评价指标体系的框架有三个维度,第一维度目标层和第二维度准则层驱动因子、状态因子和响应因子已经明确,对于第三个维度的评价指标,是评价体系的基本组成,本文结合“双碳”政策文件和电网企业实际业务,共设置23个指标,如图4所示。

23个指标对双碳工作的促进作用,存在两个方面,一是正向激励,二是负向回调,具体如表2所示。

(二)电网企业“双碳”审计风险评价指标体系科学性确定

1.准则层指标科学性确定。计算各层级各指标权重,可以先确定准则层对目标层的权重。其运算过程主要包括以下三个步骤。

一是构造判断矩阵。依托实际情况和专家经验,将准则层中的三个指标相互比较,引用1—9九级标度法对其比较结构量化赋值,形成比较判断矩阵,如表3所示。

上式中,表示各个指标间的比较结果。

二是计算各指标权重。计算判断矩阵每一行因素的乘积。

计算的n次方根

对向量,归一化处理

计算最大的特征根,

对准则层判断矩阵,计算每一行要素的乘积,得到:

计算n次方根:

,同理

归一化处理,即对归一处理,得到目标层的权重。

同理,

三是一致性检验。一致性检验检查的是专家在判断指标重要性方面得出的结论是否一致,避免出现结果相互矛盾。计算一致性检验指标,同时通过查表的方式得到平均随机一致性指标,如表4所示。

由和求得一致性比例。

计算最大特征值,并计算与。

根据上表可知,=0.58(=3)

因值<0.1表明该判断矩阵具有一致性,权重设置科学合理。最终可得到准则层对目标层的权重分布,如表5所示。

2.指标层指标科学性确定。指标层对准则层权重科学性的确定,只需重复以上步骤即可。因涉及23个指标,人工计算比较复杂,可以通过编写Python程序,最终计算得到电网企业“双碳”审计风险评价指标体系权重,如表6所示。

(三)基于DSR-AHP法的电网企业“双碳”审计风险评价指标体系的风险分析

从“双碳”审计风险评价指标体系权重可以看出,电网企业“双碳”工作审计应注意以下风险点。

1.加大“双碳”事中过程审计。在准则层指标中,对比驱动、状态、响应权重,可以看到状态因子权重较小,如图5所示。说明在“双碳”审计中应该更加关注过程情况,加大事中审计力度。

2.增强驱动指标执行力。在驱动指标中,权重前三为“电力收入”“跨省跨区输电通道送电能力”和“并网清洁能源装机规模”;权重后三为“可再生能源规划研究投入”“综合能源服务业务收入”和“充电桩年收入”。如表7所示。

驱动指标是源头,要重点关注指标的执行情况。

一是电网“双碳”减排的主战场地位是否持续增强。我国新能源资源大部分分布在西部,而电力需求在东部沿海,做强做大电网“双碳”减排的主体作用将是解决供需矛盾关键。要关注电力收入驱动经济背后的政策执行情况,处理好清洁发展与电力保障的关系。

二是跨省跨区输电通道送电能力是否持续提高。要关注已建成输电通道的利用效率、输送清洁能源比重是否达到预期目标,大电网规划设计是否合理,是否为新能源并网接入提供必备条件,尤其是特高压电网的建设情况,要关注其是否发挥作用,投资是否得到预期的经济、社会“双成效”。

三是新能源装置规模是否持续增大。并网清洁能源装机规模直接影响新能源电量在总电量中的比重,直接影响碳减排。在“双碳”审计中要关注是否构建了多元化清洁能源供应体系,是否为风力、光伏、生物质等新能源接入开设了“绿色通道”,风电、光伏、水电、生物质发电等装机规模是否完成了目标值。

由于目前我国主要发电动力仍为火力煤炭,新能源占比较低,因此,在“双碳”审计中应重点关注新能源业务开展情况。

一是新能源研究投入是否合理、成效是否达到预期。可再生能源规划研究方面,可重点关注其投入情况以及科研资金使用是否合规等;综合能源服务方面,可重点关注综合能源服务是否能及时发布用能信息、需求侧响应是否及时;电能替代方面,应重点关注电能替代的广度和深度,电能替代项目、数据是否真实以及“煤改电”工程投资效益情况等。

二是新能源规划是否科学合理。充电桩方面,重点关注公共充电设施布局规划是否合理、充电体验是否便捷高效、充换电设施接电能否实现“一网通办”、车网互动(V2G)工程规划是否科学;风电、光伏发电等新能源配套电网工程规划、前期、建设等阶段是否规划有电力“绿色通道”。

從驱动类指标可以看出,对电网企业而言,目前新能源发电完全取代煤炭发电是不可能的,需要循序渐进逐步实现,随着电网企业不断优化升级,在国家政策引导下,碳排放量不断降低,“双碳”必将会迈向更高层次。

3.完善状态指标最优解。在状态指标中,权重前三为“可再生能源消纳能力”“碳资产管理能力”和“电网数智化发展指数”;后三为“城乡综合电压合格率”“城乡用户平均停电时间”和“综合线损率”,如表8所示。

状态指标是具体呈现,以此来不断调整“双碳”工作的保障措施。

一是新能源电量的消纳能力是否持续提高。可再生能源消纳能力是落实“双碳”政策的重要措施,审计时要关注可再生能源每年消纳电量和占比是否达到目标值、可再生能源总弃电量及合理性,尤其是消纳总电量与源网荷储指数是否对应,是否存在源网荷储指数高,而风力、光伏、水电等储存能力虽达到目标值但因消纳能力不足而产生矛盾。

二是“双碳”工作软实力是否不断提升。碳资产管理能力是落实“双碳”政策的直接体现,要重点关注碳市场建设情况、碳排放管理体系是否发挥作用、碳市场交易参与情况、碳足迹检测是否到位等;电网数智化发展指数是落实“双碳”审计的重要途径,应重点关注电网设备的智能化发展水平、能源互联网运行是否发挥作用、电网数据要素是否发挥碳减排分析价值、物联网智能边缘接入是否发挥作用、5G专网在碳减排中是否发挥作用、能源数据中心是否发挥作用等。

三是能源消费侧电气化替代是否加强。权重指标“城乡综合电压合格率”“城乡用户平均停电时间”和“综合线损率”,是落实“双碳”政策在能源消费侧的直接体现,应关注供电服务是否满意、配网工程是否采用节能环保技术、是否推广使用节能电力设备、六氟化硫气体回收是否及时和处理是否符合环保要求。

状态指标对电力企业实现低碳化发展具有重要影响,也是最直观的环保评价指标。

4.突出响应指标的成效性。在响应指标中,权重前二为“单位资产综合能耗”和“电网实现年碳减排量”;后二为“新能源类省级以上创新成果数”和“清洁能源装机占比”。如表9所示。

响应指标是结果,要重点关注“双碳”工作的业绩和成效。

一是电网低碳发展成效是否显著。单位资产售电量和电网实现碳减排量,是落实“双碳”政策结果最直接的体现,在审计时要重点关注政策落实的结果体现,关注电网资产数据、售电量数据以及售电量数据的组成是否真实,电网碳减排途径是否可行,可再生能源电量统计是否正确,可再生能源消纳保障机制、可再生能源交易机制是否健全,碳排放和碳减排研究模型是否完善等。

二是低碳技术创新成效是否显著。“新能源类省级以上创新成果数”指标是服务“双碳”政策更好落地的研究成果,审计时应重点关注低碳技术创新成果转化应用情况、科研经费使用情况、新能源云平台建设及运营情况、“双碳”大数据分析平台建设及运营情况;“清洁能源装机占比”指标是落实“双碳”政策的源头,应重点关注新能源装机规模是否达到目标值、新能源规划是否合理等。

从响应指标可以看出,该指标是和另外两个指标密不可分的,电网企业今后应继续加大低碳技术研究和应用,增加驱动因子中的企业收入、资产总额等,调整状态因子中的能源结构,积极降低碳排放,实现资源的有效配置和可持续发展。

五、基于DSR-AHP法的电网企业“双碳”审计风险评价指标体系案例应用

选取S省Z市电网企业(以下简称Z公司)为例,按照电网企业“双碳”审计风险评价指标体系对其“双碳”政策落实情况进行全面审计。

(一)背景介绍

Z市是一座重工业城市,也是能源消费大市,能源结构较重,低碳转型需求迫切。该市2021年售电量同比增长17.4%,“十三五”期间累计投资约84.1亿元。近年来,Z市加快建设坚强智能电网,大力实施“外电入市”战略,建成投运500千伏变电站等工程,形成了以5座500千伏变电站为支撑的主干网架。2021年“外电入市”能力达到920万千瓦,外电电量占全社会用电量比重由“十二五”末的28%提升至31%。

(二)Z公司2021年“双碳”工作概述

2021年底全市清洁能源装机150万千瓦,占总装机容量比重由“十二五”末的5%提升至20%,清洁能源发电量由5.96亿千瓦时提升至19.2亿千瓦时,利用率97.8%以上。2021年综合线损率1.95%,全年未发生一般以上事故,用户平均停电时间2.66小时,城乡综合电压合格率99.76%。完成8.17万户“煤改电”配套电网项目建设。累计建成112座充换电站、8座高速公路快充站、454台充电桩;完成1个居民小区电动汽车智能有序充电试点项目,全面接入公司车联网服务平台。累计推广实施工业电锅(窑)炉、燃煤自备电厂替代发电、电气化农业大棚、全电化校园等各类替代项目1523个。“十三五”以来,全市累計完成替代电量55.2亿千瓦时,23家已投运新能源企业入驻“新能源云”平台,累计完成新能源类科技项目2项、发明专利6项,获得省公司级及以上创新成果奖励5项。

(三)Z公司“双碳”审计风险评价

根据2021年Z市“双碳”工作完成情况,应用电网企业“双碳”审计风险评价指标体系对Z市“双碳”工作落实情况进行审计,得到以下评价结果,如表10所示。

通过Z市“双碳”工作审计风险评价指标相关数据可得到以下结论:

1.“双碳”政策执行力度不断得到加强。从评价指标体系可以得知,Z公司的电力收入明显增加,超目标完成17.4%,如图6所示。其中主要得益于跨省跨区输电通道送电能力的提高,进而综合线损率、城乡综合电压合格率和城乡用户平均停电时间等指标完成率都有明显的提高。

2.“双碳”工作成效显著提高。新能源省级以上创新成果数完成目标值的200%,如图7所示。这得益于对“双碳”政策的高度重视、对企业双碳政策管理机构职责明确性的坚决贯彻,也得益于可再生能源研究投入的增加,通过基础理论和技术创新,服务“双碳”目标更好实现。

3.全市清洁能源装机较低。Z市清洁能源装机规模和占比均较低,2021年Z市清洁能源装机占总装机比重3%,装机总量完成目标值85.2,如图8所示。由于清洁能源装机未完成目标值,导致新能源业务收入也未完成目标值。说明Z市能源电力转型任务重,燃煤装机规模占比较高,减排任务依然较重。

4.电网网架承载压力依然突出。可再生能源消纳能力、需求侧响应灵活互动有待进一步提高(如图9所示),完成了目标值的95.4%、92.4%。新能源具有随机性、波动性、间歇性特征,新能源的大规模接入,必将推动电网网架进行较大调整。新能源资源丰富地区,县域电网面临整体倒送趋势,而部分低压台区存在倒送重载问题,需进一步规范分布式电源管理,确保实现可观、可测、可控。

5.电力系统转型升级需求迫切。碳资产管理能力、碳市场建设运作、源网荷协同指数等评价指标还有待提高,均未完成目标值,但整体在80%以上,需要进一步积极推动各类能源互通互济,源网荷储协调互动,支撑新能源发电、多元化储能、新型负荷大规模友好接入,打造能源互联网示范区。需要依托技术升级,推动创新发展,积极引导、充分释放电力系统各侧参与新能源发展消纳的作用,统筹好电力供应和新能源快速发展之间的关系,加快构建以新能源为主体的新型电力系统。

本文基于DSR-AHP法的电网企业“双碳”审计风险评价指标研究,构建电网企业的“双碳”工作情况综合审计,通过AHP法对指标的合理性进行量化验证,对关键风险点进行详细分析,最后通过实际案例验证电网企业“双碳”审计风险评价指标的实用性,同时为风光水生等新能源业务内部审计工作提供参考和借鉴,具有极强的理论和实践意义。

实现碳达峰、碳中和,事关经济社会发展全局和长期战略。为了服务于“双碳”政策更好落地执行,需要全社会各行业共同努力,整体实施、持续推进,在完善“双碳”审计相关法规制度、推动碳市场和电力市场协同发展、强化“双碳”审计评价结果运用等方面继续深入研究。

(作者单位:国网山东省电力公司淄博供电公司 国网山东省电力公司沂源县供电公司 国网山东省电力公司桓台县供电公司 国网山东省电力公司高青县供电公司,邮政编码:255000,电子邮箱:wpzj123@126.com)

主要参考文献

[1]陈飞宇.碳信息披露发展现状研究综述[J].会计之友, 2016(5):57-59

[2]董华涛.基于供应链视角的企业碳审计流程设计[J].财会通讯, 2018(6):97-100

[3]高建慧.低碳审计评价指标体系的构建:基于AHP法的设计理念[J].商业会计, 2018(11):38-40

[4]何丽梅.碳审计研究综述[J].会计之友, 2017(6):107-110

[5]金密.化工企业碳审计评价指标体系构建:以中石化为例[J].财会月刊, 2018(5):103-110

[6]李海燕.电力企业低碳审计评价指标体系的构建[J].财会月刊, 2017(7):119-123

猜你喜欢

合肥工业大学学报(社会科学版)(2023年4期)2023-08-21

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

财会学习(2016年19期)2016-11-10

现代企业文化·理论版(2016年14期)2016-10-21

商(2016年27期)2016-10-17

企业导报(2016年10期)2016-06-04

企业导报(2016年5期)2016-04-05