生命周期理论视角下上市公司股权激励财务效应分析

2023-06-25 00:57苏巍太原旅游职业学院山西太原030000

商业会计 2023年11期

苏巍(太原旅游职业学院 山西太原 030000)

一、引言

目前我国上市公司将股票作为重要的激励载体,对人员进行激励。为了使经营者和所有者之间的委托代理关系转变为“共同所有者”关系,企业会预先给激励对象部分股权,并在此基础上设置股权生效的条件,使该部分股权实现长期激励效应。这种方式可以使企业经营者参与到企业共同利益之中,在享受利益的同时还需承担企业的经营风险,降低了企业的代理成本,能够调动企业经营者积极的工作态度,提高企业的运营水平。对于企业生命周期的研究由来已久,尽管不同研究者的观点不同,但归结起来可以划分为初创期、成长期、成熟期和衰退期四个时期。本文认为股权激励计划的实施适用于企业成长期及成熟期,并不适用于企业初创期及衰退期。

二、H企业生命周期的划分

H 企业于1985 年成立,1990 年在深交所上市,一跃成为国内通信企业巨头。其分别于2011 年、2018 年公布两期股权激励方案,并分别实行限制性股票和股票期权模式。本文对H企业两期股权激励方案进行了研究。

(一)企业生命周期划分方法

通过梳理文献资料,本文采取现金流分类法对H企业所处生命周期阶段进行划分,如表1所示。

表1 生命周期阶段划分

企业未来资金流量由经营活动现金流体现,并具有持续性。筹资、举债及所有者资金投入是企业发展初期资金的主要来源,过度的资金投入会导致经营活动现金流为负;随着企业盈利能力不断上升,企业转至成长期时,大笔资金回笼,促使现金流由负转正;企业逐步稳定市场份额,在成熟期保持稳定增速;当企业处于淘汰期,直到下一个生命周期开始,不同的决策会导致现金流发生变化,若未成功保持,则转至衰退期,现金流的支出高于收入,经济效益为负数。

(二)H企业生命周期划分

本文将H企业公布的股权激励预案中的投资现金流、经营现金流及筹资现金流等数据作为对企业股权激励时所处的生命周期阶段进行划分的依据,选取2009—2011年度及2016—2018年度两组数据,详见表2。

表2 H企业现金流量表 单位:百万元

由表2可知,2009年H企业处于成长期,2010年处于成熟期,限制性股票模式实施于2011年。下一个生命周期开始,2016年企业处于初创期,2017年处于成长期,股票期权模式实施于2018 年。技术创新能力直接关系到企业的生存能力,技术创新一般发生在企业的成熟末期,新产品的开发能够保证成熟期继续延续。2016 年通讯业迎来了新的发展高峰。综上所述,处于成长阶段的H企业采取了股票期权的激励模式,而当处于成熟期则采取了限制性股票的激励模式。

三、H企业不同生命周期阶段股权激励的实施与比较

(一)H企业股权激励方案与实施情况

1.成熟期阶段。

(1)主体方案简介。H 企业采取限制性股票模式作为第一期股权激励方案,其主要内容如表3 所示。限制性股票模式的激励对象是人才或者重大贡献者,激励股数为479.8万股,2013年11月25日激励对象为794名。

表3 H企业第一期限制性股票激励方案

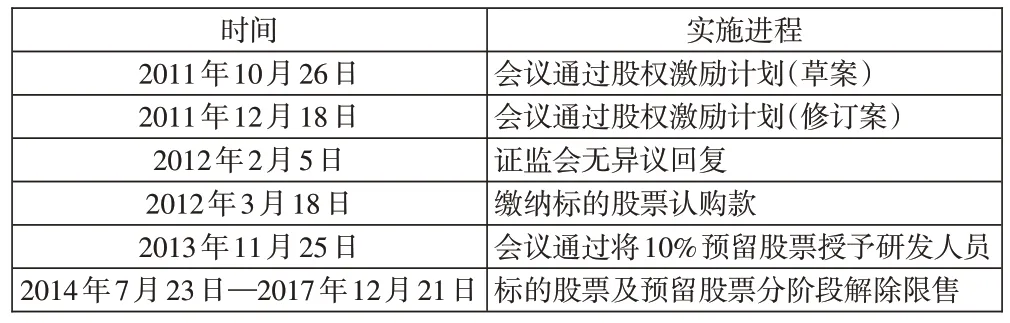

(2)实施情况简介。2011 年10 月26 日,H 企业公布了第一期股权激励计划草案,直至2017 年12 月21 日最后一批股票解锁,全部行权成功。具体过程如表4 所示。标的股票符合解锁条件的均已上市流通,截至2017 年12 月24日,未满足解锁条件的标的股票2 536 742 股,多是由于绩效考核不理想及激励对象出现离职等原因。H 企业依据《第一期股权激励计划》的规定注销了这些股票。

表4 H企业第一期限制性股票激励实施进程

2.成长期阶段。

(1)主体方案介绍。H 企业第二期股权激励方案采取了股票期权模式,主要内容如表5所示。比较而言,第二期激励规模较大,激励对象为3 435 人,覆盖面为总人数的10%,其中18 人为董事、高级管理人员,剩余1 513 人均为核心岗位工作人员,依旧以核心员工为主。

表5 H企业第二期股票期权激励方案

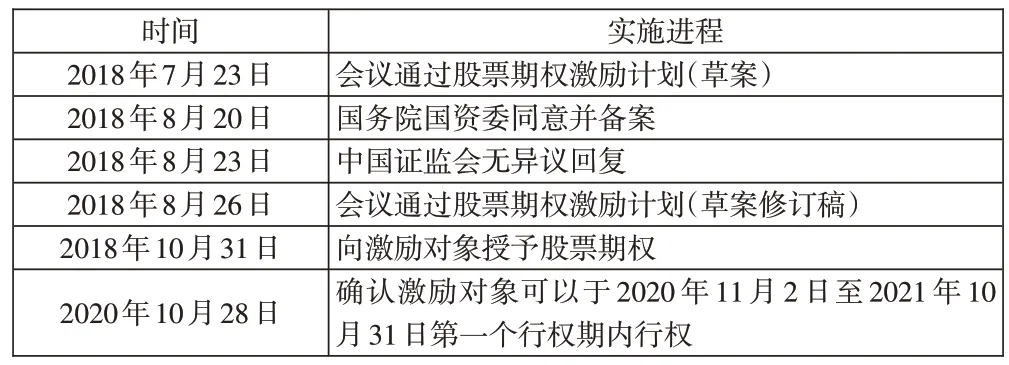

(2)实施情况介绍。2018年7月23日,H企业第二期股权激励计划公布预案,标志着企业发展进入行权期。第二期股权激励方案实施进程如表6 所示。截至2020 年12 月31日H企业股票期权激励计划仍在第一个行权期内。

表6 H企业第二期股票期权激励实施进程

(二)H企业不同生命周期阶段股权激励方案比较

下面分别对H企业股票期权激励方案及限制性股票激励方案进行对比。

1.两期股权激励方案相同点分析。体现在以下三个方面:一是两期股权激励方案对象构成相同,符合相关机构的要求。此外,两期股权激励方案分配比率相似,均为员工激励占大多数,表明人才决定了H企业未来发展的特点。二是两期股权激励均为企业定向发行股票,该股票发行方式可有效稀释股权,增加总股本。三是两期股权激励方案的有效期都是五年,均包括三年的解锁期及两年的禁售期。同时均符合国资委及证监会的有关规定。

2.两期股权激励方案不同点比较。两期股权激励方案的不同之处在于激励模式有所不同,获益的关键在于股票价格的变动。所有者及受激励对象的利益在股票期权模式下保持一致,而在限制性股票模式下并不能保证一致。当企业处于成熟期时,第一期股权激励采取限制性股票模式,流通股可由激励对象直接获取,在股价稳定的市场中便能得到保障;当企业处于成长期,股价未来发展空间较大,能为激励对象带来较大的利润空间。

四、H企业两期股权激励方案实施财务效果分析

本文采用财务指标法对H 企业长期经营绩效进行评价,该方法一般从营运能力、盈利能力、偿债能力、成长能力四个方面进行分析,鉴于篇幅限制,本文仅分析营运能力。本文将2010年作为研究的起点,研究终点定为2020年,对两期股权激励计划进行客观评价。

本文选择处于同一生命周期、同一时期及同一行业的企业进行对比,且对比企业并未实行股权激励计划,主要是为了避免行业发展状况及周期性对财务指标产生的影响,基于上述考虑,将B 企业作为参照对象。B 企业属于国家级高新技术企业,和H 企业均属于通信行业5G 概念板块。分别对其2009—2011、2016—2018 年度融资现金流、投资现金流及经营现金流进行分析,结果如表7所示。

表7 2010—2018年B企业现金流量表 单位:百万元

由表7可知,2009年B企业处于成熟期,2010年也处于该阶段,与H企业保持一致;2016年处于成长期,2017年也处于该阶段,与H企业保持一致,因此,两家企业具有相似性。本文将总资产周转率、固定资产周转率、流动资产周转率作为参考指标,内容详见表8。

表8 营运能力比较分析

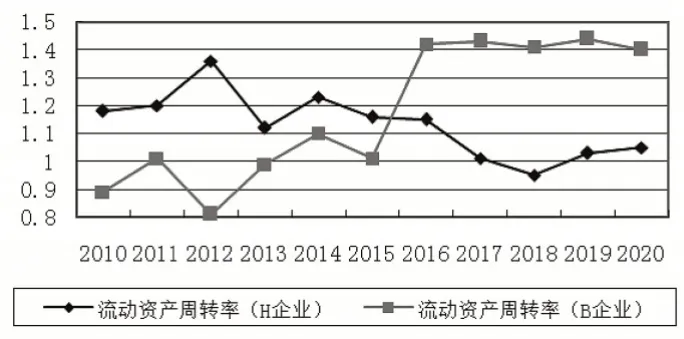

本文以折线图的动态变化反映财务指标的变化趋势,如图2 所示。从两家企业的变化趋势可知,呈现反向变化的为2007—2009 年,一致性较强的为2009—2011 年;H 企业在第二期股权激励方案实施过程中呈现小幅波动趋势,而B企业大体保持稳定。这表明行业发展及生命周期并未对指标产生影响,股权激励方案实施效果的判断指标应为H企业流动资产周转率。

图2 流动资产周转率变化趋势

2011年实施第一期股权激励方案后,就H企业个体指标变动情况而言,在同行业企业流动资产周转率下降时,其该指标有所上升,表明H 企业的流动资产周转速度较快。2012年后该指标又降至最低点,在接下来的2013—2016年期间,该指标整体几乎没有上升,仅仅保持平稳,直至2018年第二期股权激励方案实施后,该指标呈现小幅上涨,表明预案实施具有一定成效。

如图3所示,H企业和B企业固定资产周转率的总体变化趋势并不一致,水平不一。B企业整体趋势较为平稳,H企业的波动幅度较大,除了在2015 年该指标呈现下降趋势,其他年份均处于正常状态。这表明H企业整体发展及所处的生命周期并不是影响该指标的因素,该指标可以作为判断股权激励方案实施效果的依据。

图3 固定资产周转率变化趋势

H 企业实施第一期股权激励方案后,观察企业个体指标能够直观地看出2012年固定资产周转率大幅上升,并在之后几年中一直保持增长。B企业在2015年该指标的下降趋势高于H 企业,说明股权激励起到了积极作用。H 企业第二期股权激励方案实施后,B 企业的固定资产周转率在2019、2020年度保持稳定,H企业的该指标保持稳定上升趋势,说明H企业的固定资产利用效率较高,股权激励的实施能够对固定资产使用效率产生积极影响。

由图4 可知,除2013—2015 年间H 企业与B 企业的变化趋势较为一致外,其余年份均不相同,表明总资产周转率的变化值能够作为判断H企业股权激励效果的评价依据,因为行业发展及企业当前所处的生命周期并未对H企业股权激励方案的实施效果产生影响。

图4 总资产周转率变化趋势

观察H 企业的个体数据发现,仅2015 年有所下降,2011—2012 年呈现小幅度上升,其余时间均保持稳定,表明总资产周转率受股权激励的影响较为明显,但仅表现在短期内。第二期股权激励方案实施后该指标呈现上升趋势,说明H企业的资产经营效率大幅度提升。

综上所述,短期内第一期股权激励对企业偿债能力的作用明显,但第二期股权激励增强了企业的长期偿债能力。第一期股权激励对企业的发展促进作用更为明显,但是并未促进企业的长远发展。因此,两期股权激励方案均对H企业的发展起到了积极的促进作用,只是促进效果并不相同。

五、研究启示

企业一般都会经历由初创期至成熟期的变化规律,在这个过程中逐渐转为稳定。生命周期对企业的成长和发展过程进行了概述。所处的生命周期阶段直接影响着企业实施股权激励模式的选择,只有明确企业当前所处的生命周期,并参考经营模式、行业性质、企业所有制性质、所处地区及经营阶段等因素,才能做出正确选择。本文对拟实施股权激励的企业提出以下建议:第一,注重长期激励。对比第二期股权激励,H 企业第一期股权激励越往后解锁比例呈现递增趋势,因此对于计划开展股权激励的企业而言,应多关注限制性股票激励模式,为长期发展做准备。第二,对于考核指标的选择要结合企业发展实际。H企业采取的第一期股权激励方案长期激励效果不足,究其原因为行权条件较低,考核指标过于单一。综合考虑三个指标,股票期权激励预案的制定需要具有前瞻性,其对企业的发展促进意义较为明显,但长期激励方面仍然有待完善。第三,结合企业的特点,确定合适的激励对象。满足核心技术人员的需求,是H企业继续发展壮大的核心力量。所以,在选择激励对象时,必须要符合企业的发展特点,才能为企业在未来的市场竞争中提供不竭动力。

猜你喜欢

中学生数理化·中考版(2021年9期)2021-11-20

环渤海经济瞭望(2021年10期)2021-03-13

房地产导刊(2020年9期)2020-10-28

中国果树(2020年2期)2020-07-25

临床医药文献杂志(电子版)(2017年11期)2017-05-17

临床骨科杂志(2017年1期)2017-03-07

财税月刊(2016年4期)2016-07-04

浙江柑橘(2016年4期)2016-03-11

植物营养与肥料学报(2014年1期)2014-03-11

财经界(学术版)(2011年11期)2011-10-09