金融科技、企业金融投资动机与“脱实向虚”问题

2023-06-11 07:48庄旭东王仁曾

南方经济 2023年2期

庄旭东 王仁曾

摘 要:金融发展是企业进行资产配置所考虑的核心因素。近年来,金融科技发展对金融市场以及金融服务业务的供给方式产生了巨大冲击,这势必会对企业金融投资选择带来影响。文章以中国企业微观数据为研究对象,基于企业金融投资动机视角,分析金融科技发展对企业金融投资的影响。研究发现,中国企业进行金融投资的主要动机是利润追逐,而非预防性储备,金融科技发展会加剧投机性逐利动机,促使企业偏好金融投资活动,加剧了“脱实向虚”问题,该核心结论在进行一系列稳健性和内生性检验之后依然成立。进一步的研究表明,金融科技发展对企业金融投资活动的正效应在小规模企业、民营企业样本中更大更显著,而且金融科技发展对风险承担水平更高企业的金融投资行为促进作用越大,企业金融投资的投机性逐利动机被再次验证。此外,检验影响机制后发现,金融科技发展通过改善金融投资收益增强了企业的投机性逐利动机,进而加剧了企业金融化问题。本研究从金融创新角度挖掘企业金融投资行为的驱动因素以及相关治理措施,深入分析金融科技发展对企业金融投资的影响,有助于厘清并验证中国企业金融投资行为的动机,进一步梳理中国金融科技创新的发展问题与治理逻辑,为政府合理引导金融科技发展、避免经济“脱实向虚”提供了经验证据与思考方向,具有一定的参考价值。

关键词:金融科技 企业金融投资 企业金融化 脱实向虚 金融投资收益

DOI:10.19592/j.cnki.scje.400077

JEL分類号:G20,G31 中图分类号:F832,F275

文献标识码:A 文章编号:1000 - 6249(2023)02 - 090 - 20

一、引言

近年来,金融科技发展迅猛,给金融领域带来了巨大的冲击和变革,受到各个国家政府和机构高度重视。中国政府也一直致力于金融科技的探索。随着《“十三五”国家科技创新规划》《中国银行业信息科技“十三五”发展规划监督指导意见》等政策颁布,金融科技产品正式成为国家政策引导方向,新一代信息技术开始受到重视,数据治理被视为重要的制度性建设与基础性工作。随着金融科技概念逐渐深入中国,业界涌现了一批以新一代信息技术为核心、为金融创新服务的科技企业。2017年5月,中国人民银行成立金融科技委员会,旨在切实做好金融科技发展战略规划与政策指引,引导新技术在金融领域的正确使用。中国金融科技在经历野蛮生长后进入了市场调整期,伴随着金融科技领域数条监管政策落地,相关细分领域的监管框架逐步完善,行业规范得到进一步提升。2019年8月,中国人民银行印发《金融科技发展规划(2019—2021年)》,强调充分发挥金融科技赋能作用,推动中国金融业高质量发展。其作为首份规范金融科技发展的顶层文件,给予金融科技相当高的政策定位,金融科技发展自此进入健康有序、稳步增长的新时期。在此期间,学术界也给予金融科技广泛关注,不少文献讨论了金融科技发展对实体企业层面带来影响与冲击,然而金融科技发展与企业金融投资互动关系的相关研究还比较有限,因此本文着重关注这一方面。

当前,中国金融、房地产等行业具有超额利润率已是不争的事实。在资本逐利动机驱使下,越来越多的实体企业脱离原本的主营业务,加入金融投资活动行列,大量的资源脱离实体经济部门逆向流入金融等虚拟化程度较高的领域。中国经济发展所面临的“脱实向虚”问题已不容忽视。但是,学术界目前对导致该问题的实体企业金融投资行为的驱动因素以及治理措施讨论还比较有限,主要围绕企业层面对企业金融投资的影响因素展开分析(杜勇等,2019;李馨子等,2019)。虽然有部分学者关注到外部环境对企业金融投资的作用效果(彭俞超等,2018),但是相关研究较少聚焦于金融服务、金融发展等外部影响因素,而且一般站在传统金融服务视角,分析角度相对有限。金融发展是企业进行资产配置所考虑的核心因素,随着新一代信息技术在金融领域的融合发展,金融科技之于传统金融领域的巨大冲击也可能会对企业金融投资决策带来影响。一方面,金融科技可能通过拓宽投融资渠道、降低财务风险来影响企业金融投资行为的预防性储备动机;另一方面,金融科技也可能通过降低金融投资成本、改善金融投资回报影响了企业金融投资行为的投机性逐利动机。因此,本文认为从金融科技视角探讨企业金融投资行为的驱动因素以及规避措施是至关重要的。

相较于已有文献,本研究主要的边际贡献可能在于:第一,当前学术界关于金融科技发展对微观企业的影响进行了较为广泛讨论,但关于金融科技发展与企业金融投资互动关系的相关文献还比较有限,特别是鲜有研究从金融发展角度挖掘企业金融投资行为的驱动因素以及相关治理措施,本文实证分析金融科技发展对企业金融投资的影响,丰富了从微观层面讨论金融科技发展经济后果的相关文献,也从金融科技视角扩展了企业金融化动机及治理的相关研究,具有重要的理论价值。第二,中国金融科技发展正走在世界的前列,除了要积极把握金融科技创新的发展机遇,更重要的是要强调监管防范其可能对中国金融稳定运行带来的冲击,然而现有研究更多地集中在讨论金融科技发展带来的正向作用,较少地关注金融科技发展可能存在的负面冲击,本文基于中国特色背景深入讨论金融科技发展对企业金融投资的影响机制以及各类异质性影响,挖掘并厘清中国企业金融投资行为的动机,进一步梳理中国金融科技创新的发展问题与治理逻辑,为政府合理引导金融科技发展、缓解经济“脱实向虚”问题提供了经验证据与思考方向,具有重要的现实意义。

本文余下部分结构安排为:第二部分是理论基础;第三部分是研究设计;第四部分是实证分析;第五部分是进一步研究;第六部分是结论及建议。

二、理论基础

(一)文献综述

“脱实向虚”的金融化问题是由于金融领域在经济政策、经济增长、经济收益等方面影响力上升,众多微观企业金融投资行为共同作用的结果。金融发展是企业进行资产配置所考虑的核心因素,而金融科技发展对金融市场以及金融服务业务的供给方式产生了巨大冲击,这势必会对企业金融投资选择带来影响。已有研究将企业金融投资的动机主要归结为以下两个方面:一是预防性储备动机,即为应对未来不确定性、降低经营风险,考虑到金融资产具有较强的变现能力和较低的调整成本,企业会选择进行金融投资,在增强增加企业资产流动性的同时实现资本的保值、增值(Soener, 2015;Kliman and Williams, 2015;杨松令等,2019);二是投机性逐利动机,即实业利润的持续下降与金融资产收益的爆发增长,使得管理者在面对短期业绩考核压力时,更愿意以牺牲实体经济投资为代价,选择进行金融投资追求短期的高回报(彭俞超等,2018;Sen and Dasgupta, 2018;段军山、庄旭东,2021)。基于此,本文从企业金融投资动机出发,分析金融科技发展对企业金融投资的影响,根据已有研究理论并结合经济现实来完善本文的假设。

(二)理论分析

基于企业预防性储备动机视角,金融科技发展可能会抑制企业金融投资,缓解“脱实向虚”问题。金融科技依托其独特的技术优势,能从根本上改善证券登记、交易、清算、结算等环节的金融基础设施建设(Chiu and Koeppl, 2019),变革传统的融资与支付方式以拓宽企业融资渠道(Yosepha, 2018),并且能缓解传统金融服务下的信息不对称问题,发挥其普惠性质将传统的“长尾”客户纳入服务对象,逐步扩大信贷业务规模(Rasheed and Siddiqui, 2019),有助于提高金融服务的覆盖率与可得性。更为丰富的融资渠道与便利的金融服务,可能有助于降低企业的预防性储备动机,即企业会考虑削减自身的金融投资。此外,金融科技发展还可能有利于缓解企业财务风险,进而抑制企业的金融投资行为。金融科技为企业提供了充足的资金资源,能帮助改善投资不足引起的非效率投资,与此同时,金融科技发展带来的数字技术深入应用还有利于改善信息不对称问题,缓解委托代理问题,通过约束管理者以避免企业进行非效率投资。这些非效率投资的减少有助于缓解企业财务风险(夏子航等,2015),可能有助于避免预防性储备动机带来的企业金融投资选择。

然而,近年来,在整体经济不景气以及不确定性不断攀升的背景下,金融部门与实体经济的关系日益微妙,基于金融渠道的利润积累已逐渐成为企业盈利的主导模式(黄琼宇等,2021),中国企业进行金融投资的主要动机也更可能为投机逐利,而非预防性储蓄(彭俞超等,2018;段军山、庄旭东,2021)。基于企业的投机性逐利动机视角,金融科技发展则可能会促进企业金融投资,进而加剧了“脱实向虚”问题。金融投资十分依赖准确而有效的市场信息,而金融科技发展带来的冲击正逐渐从生产流程上改变传统的金融信息供给格局(丁娜等,2020)。传统的金融信息供应来源于分析师,然而中国的分析师基本供职于拥有多种业务的大型券商,存在较为严重的利益冲突问题(曹胜、朱红军,2011),其所提供的报告有效信息含量低且存在乐观偏差(伍燕然等,2012)。而随着金融科技迅速发展,聚焦于金融信息整合与服务投资咨询领域的金融科技平台不断涌现,各类基于海量数据与新一代信息技术的自动化研究、智能投顾、量化投资等专业咨询服务也易于获得,金融信息的获取及传播方式得到了革新。这一定程度上增加了金融信息的供给,加剧了金融市场信息生产领域与投资咨询的市场竞争,这有助于提高传统分析师的信息质量(Merkley et al., 2017),进而使得投资者能够获得更加全面而有效的信息,改善企业金融投资回报,基于投机性逐利动机企业也更愿意选择将资源投放到金融市场获取高回报。而且,金融科技发展有助于抑制管理层、信息披露等公司违规行为(牟卫卫、刘克富,2021),并且通过克服外部环境恶化、内部治理不善等负面影响,降低股价崩盘的可能性(吴非等,2020),这均有助于金融市场稳定,企业的金融投资风险更小,也会更愿意参与金融投资活动追求短期高额利润。此外,金融科技发展还有助于贷款机构有效解决信息不对称问题,提高风险信息处理能力(Heiskanen, 2017),进而减少各类风险带来的损失,降低企业融资成本。易获得的资金、较低廉的成本带来了短期回报的高利润空间,使得更可能触发“凡勃伦效应”,即资金资源由于容易获得而不被珍惜,加剧了企业的投机性逐利动机,企业可能不会选择“物尽其用”地发展主业,特别是在金融投资回报高、金融信息易于获得的情况下更容易选择将其用以金融投资。

基于以上推论,本文认为,一方面,金融科技发展可能通过拓宽融资渠道、减少财务风险来降低预防性储备动机,进而减少企业金融投资活动;另一方面,金融科技发展也可能通过改善金融投资回报加剧了企业的投机性逐利动机,进而促进企业金融投资。对中国企业而言,金融科技发展之于企业金融投资行为具有何种冲击还尚未有定论。因此,本文提出如下一对研究假说:

假说A:金融科技发展对企业金融投资具有抑制作用,缓解了“脱实向虚”问题。

假说B:金融科技发展对企业金融投资具有促进作用,加剧了“脱实向虚”问题。

三、研究设计

(一)样本选取与数据来源

本文以中国A股市场的上市企业为研究对象,根据公司注册所在地与金融科技发展的地级市(或直辖市)数据进行匹配,构建了2011—2018年的面板数据集。为了保证样本数据的科学性与可靠性,本文还对数据进行了如下处理:一是剔除数据不全的上市公司;二是剔除金融行业的上市公司;三是剔除ST、PT公司样本;四是剔除了资不抵债的公司样本;五是对连续变量做上下1%的缩尾处理。其中,金融科技发展数据来自基于金融科技相关关键词的百度搜索指数,用地区层面数据则来自中国国家统计局,其余用以变量衡量、样本分类的企业层面信息、财务等相关数据均来自CSMAR数据库和Wind数据库。

(二)变量衡量与说明

1.企业金融投资

本文主要从企业金融投资出发,探讨金融科技发展是否加剧企业金融化问题,因此将企業金融投资界定为企业进行相应的金融资产配置行为,借鉴段军山、庄旭东(2021)研究的做法,用企业持有金融资产所占总资产比率衡量被解释变量企业金融投资(Finratio)。参考杜勇等(2017)对该变量的设计,企业金融资产包括以下6个部分,分别为交易性金融资产、衍生金融资产、发放贷款及垫款净额、可供出售金融资产净额、持有至到期投资净额、投资性房地产净额。此外,本文还选择用下一期的企业持有金融资产所占比率衡量被解释变量企业金融投资(Finratio_lag)进行滞后影响估计,一定程度上有助于缓解逆向因果的内生性问题。而且,考虑到投资性房地产具有的特殊性,参考胡海峰等(2020)的做法,本文还在原企业金融资产定义的基础上剔除了投资性房地产部分,重新衡量被解释变量企业金融投资(Finratio_rej),进行替代变量稳健性检验。

2.金融科技发展

本文探讨的是地区金融科技发展对企业金融投资产生的影响,考虑到网络引擎搜索数据是基于众多个体需求的数据,其具有较强的客观性,而且互联网搜索行为数据能较好地反映发展现状(Siliverstovs and Wochner, 2018),有助于宏观经济的预测(刘涛雄、徐晓飞,2015),因此借鉴盛天翔、范从来(2020)、李春涛等(2020)的方法,基于金融科技相关关键词的百度搜索指数对地区金融科技发展指标进行构建。考虑到本文选择衡量地区金融科技发展的整体基本状况,参考已有研究并结合百度搜索指数的数据可得性1,选择了“金融科技”、“互联网金融”、“大数据”、“区块链”、“云计算”、“人工智能”、“生物识别”7个关于金融科技直接称呼或基础技术的关键词,基于网络爬虫技术爬取了各关键词在地级市(或直辖市)层面的百度搜索指数。本文为了使数据更具代表性,综合考虑采用“PC +移动”搜索指数。并将同一城市层面的所有关键词搜索结果数量加总,得到的总搜索指数再除以各地级市年末总人口数,用其衡量解释变量金融科技发展(Fintech)。本文也用金融科技总搜索指数加1的自然对数值重新衡量解释变量金融科技发展(Fintech_log)以进行稳健性检验。此外,为了保证研究结论可靠性,参考邱晗等(2018)、宋敏等(2021)的做法,本文还尝试采用北京大学数字普惠金融指数(Fintech_df)、数字金融使用深度(Fintech_dep)替代原解释变量进行模型估计,做稳健性检验。

3.其他控制变量

参考已有的研究,本文还引进了如下控制变量:企业规模(Size),用总资产的自然对数值衡量;资产负债率(Lev),用总负债除以总资产衡量;盈利能力(Roa),用净利润与总资产平均余额比值衡量;融资约束(Fc),参考Whited and Wu(2006)方法计算WW指数进行衡量;托宾q值(Tq),用市值与总资产的比值衡量;董事会规模(Board),用董事会人数的自然对数值衡量;董事会结构(Indep),用独立董事人数与董事会人数比例衡量;账面市值比(Bm),用账面价值与总市值比例衡量;股权集中度(Top),用第一大股东持股数量占比衡量。

(三)模型设计与说明

基于前文提出的研究假设,本文构建了以企业金融投资(Finratio)为被解释变量、金融科技发展(Fintech)为解释变量的基准回归模型如下:

[Finratioi,t=β0+β1Fintechi,t+kδkControli,t+εi,t] (1)

其中,下标i表示各个企业,下标t表示各个年度,Controli,t代表上述所有的控制变量集,ε代表残差项。本文通过引入年度虚拟变量、行业虚拟变量、城市虚拟变量分别控制时间效应、行业效应和地区效应2,此外考虑遗漏变量问题,还进一步控制时间效应和个体效应进行模型估计。基于前文的理论分析,若解释变量金融科技发展(Fintech)的系数显著为负,代表企业金融投资倾向于预防性储备动机,金融科技发展对企业金融投资具有抑制作用,有助于缓解“脱实向虚”问题;若解释变量金融科技发展(Fintech)的系数显著为正,则代表企业金融投资倾向于投机性逐利动机,金融科技发展会促使企业进行金融投资,加剧了“脱实向虚”问题。

四、实证分析

(一)描述性统计分析

表1报告了研究变量的描述性统计结果。从表1可以看出,被解释变量企业金融投资(Finratio)的均值为3.30%,最高值达到了38.59%,下一期的企业金融投资变量(Finratio_lag)的均值为3.87%,最高值则达到了41.79%,说明中国非金融上市企业金融投资占有越来越重要的位置。从解释变量金融科技发展(Fintech、Fintech_log、Fintech_df、Fintech_dep)统计结果可以看出,近些年金融科技发展迅猛,相关问题的探讨十分必要。

(二)基准回归结果分析

表2显示了基准回归模型的估计结果。第(1)列报告了基于原始数据的估计,不加入控制变量,也不控制时间效应与行业效应,解释变量金融科技发展(Fintech)的估计系数为0.7747,在1%的水平上显著。在第(2)列中,在添加了企业财务特征层面与组织管理特征层面的控制变量组后,此时解释变量金融科技发展(Fintech)的估计系数为0.6801,依旧在1%的水平上显著。在第(3)列、第(4)列和第(5)列中,逐渐引入时间虚拟变量、行业虚拟变量与城市虚拟变量,即在第(5)列的模型估计中同时控制了时间效应、行业效应和地区效应,此时解释变量金融科技发展(Fintech)的估计系数为0.2178,在5%的水平上显著。进一步地,在控制个体效应和时间效应后,如第(6)列所示,模型解释变量金融科技发展(Fintech)的估计系数为0.2249,仍在5%的水平上显著。整体上看,金融科技发展与企业金融投资之间存在着统计学意义上高度显著的经济关系。而且,解释变量金融科技发展(Fintech)的系数在整个模型估计过程中始终为正,也反映了该估计结果是较为稳健的。综上,金融科技发展促进了企业金融投资活动,加剧了“脱实向虚”问题,研究假设B得到验证。

(三)稳健性检验

1.更换变量衡量指标模型估计

第一,考虑到金融科技发展对企业金融投资可能存在滞后影响,并且被解释变量采用下一期衡量进行滞后项估计,在一定程度上能缓解内生性问题。因此,本文选择用下一期的企业持有金融资产所占比率衡量被解释变量企业金融投资(Finratio_lag),替代原被解释变量进行模型估计。表3的第(1)列报告了其估计结果,说明金融科技发展对企业金融投资的滞后影响显著为正,与前文研究结论保持一致,体现了研究结论的稳健性。第二,考虑到投资性房地产具有的特殊性,参考胡海峰等(2020)相关做法,本文在原企业金融资产定义的基础上剔除了投资性房地产部分,重新衡量被解釋变量企业金融投资(Finratio_rej)进行稳健性检验,表3的第(2)列显示了模型的估计结果,可以看出该估计结果与前文保持一致,即在更换了企业金融投资的测度方式之后,研究结论依然稳健。第三,本文采用了金融科技总搜索指数的自然对数值重新衡量解释变量金融科技发展(Fintech_log)以进行替代变量模型估计。表3的第(3)列报告了该稳健性检验结果,可以看出该估计结果与前文保持一致,即金融科技发展对企业金融投资的影响显著为正,研究结论依然稳健。第四,参考邱晗等(2018)、宋敏等(2021)的做法,本文选择北京大学数字普惠金融总指数、子指数数字金融使用深度分别对地区金融科技发展水平进行重新衡量,作为原解释变量金融科技发展(Fintech)的替代指标(Fintech_df、Fintech_dep)进行模型估计。从表3的第(4)列和第(5)列估计结果可以看出,解释变量系数显著为正,即在更换了金融科技发展的测度方式之后,研究结论与前文保持一致,体现了结论的稳健性。

2.缩小企业样本区间模型估计

第一,创业板企业上市要求往往更加宽松,但其所受监管更为严格,而且创业板企业保持着较高的研发支出,高于市场平均水平,具有一定的特殊性,其对金融投资方面的决策选择与动机可能相较于其他企业有所不同。另外,相较于其他行业,制造业企业对固定资产、研发创新等方面投资较为依赖,其对金融投资选择可能有所不同,具有一定的特殊性。因此,为了考量特殊样本可能对研究结论造成的影响,本文选择创业板、制造业的企业样本数据分别进行模型估计,进一步检验模型结论的稳定性。从表4的第(1)列和第(2)列可以看出,得到的结果与上述研究结论相符,说明得到的研究结论较为可靠。第二,2008年发生的金融危机与随之推出的“四万亿投资”政策对中国企业投资造成了持续影响。因此,为了排除特殊事件冲击对研究结论的影响,本文选择剔除金融危机发生后三年样本,即基于年份子区间2012—2018年样本进行模型估计,得到的估计结果如表4的第(3)列所示,与之前的结论保持一致。另外,2015年“千股跌停”的中国股灾也很大程度上会对金融科技的发展与企业的金融投资决策带来冲击。因此,参考唐松等(2020)的做法,本文选剔除2015年的样本企业进行模型估计。从表4的第(4)列可以看出,估计结果与之前的结论保持一致,体现了研究结论的稳健性。第三,本文还尝试排除特殊政策冲击的影响。2016年、2017年发布的《“十三五”国家科技创新规划》《中国银行业信息科技“十三五”发展规划监督指导意见》和《中国金融业信息技术“十三五”发展规划》等相关政策,使得金融科技产品正式成为国家政策引导方向,对信息技术之于金融领域的地位带来巨大冲击。因此,为了排除该特殊事件对研究结论造成的影响,本文选择剔除2016年、2017年的样本重新进行模型估计。从表4的第(5)列可以看出,得到的结论与前文结果依然保持一致,较好地反映研究结论的稳健性。第四,考虑到上市企业可能存在办公所在地与注册所在地不一致的情况,为了避免该因素对研究结论的影响,本文还进一步剔除两者不一致的企业样本进行模型估计,检验结果如表4的第(6)列所示,研究结论依然稳健。

3.考虑遗漏变量问题模型估计

尽管本文设置了双向固定效应模型控制了企业个体效应一定程度上缓解了遗漏变量问题,但本文认为,经济发达程度、市场化进程与金融发展状况等地区层面因素仍可能对金融科技发展与企业金融化产生影响,可能存在的遗漏变量问题。因此,本文在原模型的基础上引入了经济发达程度、市场化进程和金融发展水平三个省级层面的控制变量,分别用地区GDP的自然对数值、中国市场化指数和经地区GDP标准化的各省份银行业金融机构营业网点数量进行衡量1。表5的第(1)列、第(2)列和第(3)列报告了分别引入各个地区控制变量后的模型估计结果,解释变量金融科技发展(Fintech)的估计系数高度显著为正,在第(4)列的模型估计中同时控制了所有地区控制变量,研究结论依旧保持稳健。此外,企业金融投资决策除了受公司层面因素的影响,可能还受到外部治理因素的影響,例如分析师关注带来的资本市场压力(杨松令等,2019)。因此本文选择进一步添加治理因素变量或治理因素变量交互项进行稳健性检验,选择对分析师关注度(Analys)这一典型的治理因素加以控制2,并且通过检验交互项回归系数的方法检验其是否影响了金融科技发展带来的企业金融化。从表5的第(5)列和第(6)列可以看出,在控制分析师关注的治理因素之后,金融科技发展(Fintech)对企业金融投资(Finratio)的估计系数依然高度显著为正,体现了原结论的稳健性。此外,相互项的估计系数则不显著,表明当前中国资本市场的分析师制度对金融科技发展带来的企业金融化还尚未发挥出显著的治理效应。

(四)内生性讨论

1.动态面板估计(SYS-GMM)

本文通过引入动态面板模型并采用SYS-GMM估计,尝试进一步修正遗漏变量、衡量偏误等潜在内生性问题,削弱其对模型估计带来的影响以提高估计效率,检验结论稳健性。表6显示了模型相关检验结果和估计结果。可以看出,AR(1)的检验p值小于0.05,AR(2) 的检验p值大于0.05,可以接受扰动项无自相关的原假设,Hansen检验P值为0.834,说明并不存在过度识别问题,即满足模型有效性。模型估计结果也与原结论保持一致,较好地检验了研究结论稳健性。

2.倾向得分匹配法(PSM)

为了进一步缓解其他遗漏变量和样本选择偏误问题,本文采用倾向得分匹配法(PSM)进行检验。本文根据解释变量金融科技发展(Fintech)的平均值将样本企业分为处理组(大于平均值)和控制组(小于平均值),配对过程如下:首先,估计logit模型,计算出倾向得分,协变量为上述设定的全部控制变量。然后,按照最邻近匹配的方法,进行了不放回的1:1匹配。最后,基于配对样本进行检验。表6报告了匹配样本的模型估计结果1,可以看出原结论依旧显著成立。

3.两阶段最小二乘法(2SLS)

尽管百度新闻搜索量级较大,并且是由众多需求个体自发的互联网搜索行为构成,其结果不太可能由企业所驱动,反向因果问题相对较弱,而且本文还进行滞后项估计,在一定程度上也能缓解反向因果导致的内生性问题影响,但是为了进一步削弱内生性问题的影响以保证研究结论的稳健性,本文还尝试使用传统工具变量法(两阶段最小二乘法)进行估计。考虑到信息技术应用是金融科技发展的基础,即与之具有较高的相关性,而且其对企业金融投资行为不存在直接影响,同时地区信息技术应用是各方面共同作用且长期发展的结果,很难由单个企业进行主导影响,具有较强的外生性,较好地满足工具变量的要求。因此,本文选择地区信息技术应用(Inter)作为工具变量,采用地区面积标准化的互联网宽带接口数进行衡量并进行两阶段模型估计。从表6可以看出,相关检验显示不存在识别不足和弱工具变量问题,而且第一阶段的回归结果符合预期。在第二阶段的回归结果中,基于工具变量估计得到的解释变量(Fintech)系数显著为正,与原结果一致,一定程度上削弱了内生性问题带来的影响,保证了研究结论的稳定性。

4.双重差分法估计(DID)

除了上述方法,本文还进一步尝试用双重差分法削弱可能存在的内生性问题带来的影响。2015年12月31日,国务院印发了《推进普惠金融发展规划(2016—2020年)》,指出要提升金融机构科技运用水平,鼓励金融机构运用大数据、云计算等新兴信息技术,打造互联网金融服务平台,为客户提供信息、资金、产品等全方位金融服务。这是国家首次在政府文件中提出要大力发展金融科技,这一中央政策对各地区的金融机构与新兴科技融合发展是一个较好的外生冲击,而且各地区金融科技发展水平的不同会使得这种冲击存在差异。因此,参考宋敏等(2021)相关做法,引入其作为政策冲击构造DID模型。本文参考钱雪松、方胜(2017)的处理方法,从各地区对这一政策冲击的异质性反应出发构建对照组和处理组,并且借鉴宋敏等(2021)的分组方式,依据研究样本里2015年各地级市金融科技发展水平(北京大学数字普惠金融指数中的数字化程度得分)的中位数进行划分,进一步设置对照组和处理组识别指标Treat。当企业所在的地级市2015年的金融科技发展水平小于研究样本中所有地级市的中位数时,标识为处理组,即Treat的值取1;当企业所在的地级市2015年的金融科技发展水平大于研究样本中所有地级市的中位数时,标识为对照组,即Treat的值取0。此外,还设置政策变量Post,政策提出时间为2015年,2016年及以后的样本Post的值取1,其余的值取0。基于以上设定,本文构建了如下的DID模型进行检验。

[Finratioi,t=β0+β1Treati,t×Posti,t+kδkControli,t+εi,t] (2)

其中,模型中的其他的变量与前文设定一致,控制了时间效应与个体效应进行回归分析。表7的第(1)列和第(2)列报告了DID模型的估计结果。可以看出,在不放入控制变量和放入控制变量的模型估计中Treat×Post的系数均高度显著为正,说明受政策冲击较大的地区对企业金融投资的促进程度更大,即金融科技发展能显著提升企业金融投资水平,与预期保持一致。考虑到习近平总书记在2017年底的十九大报告中明确指出,要“深化金融体制改革,增强金融服务于实体经济的能力”,这一要求是针对中国经济出现的“脱实向虚”问题提出的,而且2018年开始的P2P暴雷潮阻碍了金融科技发展与随之而来的监管政策可能会产生冲击。这方面相关政策的推出造成干扰,可能影响金融科技发展对企业金融投资行为的识别效果。为了排除这一因素,本文设置政策干扰虚拟变量(Reform),若2017年及以后的样本变量值取1,其余的值取0,在回归中添加交互项进行检验,从表7的第(3)列可以看出在控制该相关政策冲击后,金融科技发展对企业金融投资的促进作用并未因此而受影响。

此外,本文进行了平行趋势检验,参考钱雪松、方胜(2017)、宋敏等(2021)的做法,在回歸模型中加入Treat与年份虚拟变量的交互项来判断是否满足平行性假定,结果如表7第(4)列所示。可以看出,Treat在与事后年份虚拟变量的交互项(Treat×Year2016、Treat×Year2017、Treat×Year2018)的系数均显著为正,与原回归具有一致的逻辑,但在Treat与事前年份虚拟变量的交互项中,Treat×Year2013的系数显著为正,这可能是由于在2013年存在相关冲击因素。2013年被称为中国互联网金融元年,互联网思维成为影响并改变着传统金融业态形式的冲击力量,银行、券商、基金、保险等传统金融业机构都开始在这一年中谋篇布局,阿里巴巴、腾讯、百度、新浪等互联网巨头都开始涉足金融领域。该交互项的显著可能是2013年中国新一代信息科技与金融领域深度融合发展带来的冲击所致。因此,为了排除这一影响造成结论的不可靠,本文尝试通过剔除2013年这一特殊年份的样本、剔除2013年及以前的年份样本两种方式,进行DID模型估计,并在回归中加入Treat与年份虚拟变量的交互项来捕捉事前两组样本在企业金融投资(Finratio)上是否有显著差异,以重新检验并判断是否满足平行性假定。表7的第(5)列、第(6)列、第(7)列和第(8)列报告了DID模型的估计结果与平行性假定检验结果。可以看出,Treat×Post的系数均显著为正,而且Treat与事前年份虚拟变量的交互项均不显著异于0,这意味着在政策实施前,两组企业在金融投资水平上的差异并不显著,满足DID的平行性假定,Treat与事后年份虚拟变量的交互项则显著为正,较好地缓解了反向因果内生性问题带来的影响。

五、进一步研究

(一)企业金融投资动机的再甄别:异质性影响分析

基于前文分析,金融科技发展有助于抑制公司违规行为且降低股价崩盘风险,而且增加了金融市场信息的供给与提高了信息的有效性,进而改善了企业金融投资的回报。在当前实体经济低迷、回报率不高的情况下,实体企业更愿意选择从事进行金融投资套利活动,追逐超额的利润,即金融科技发展增强了投机性逐利动机,促使企业进行金融投资。

在中国,金融领域对不同实体企业的支持总是存在差异,而且各企业的资源积累与竞争能力也有所不同,因此金融科技发展对企业金融投资的影响可能存在异质性。大规模企业具有丰富的人力资源与技术积累,拥有先进的经营理念与管理水平,具备更强的规模经济与范围经济优势;而企业规模是金融部门自由信贷配置的关键考察要素,相较之下小规模企业较难获取充足的资金资源,优化要素组合的能力较弱,在其他各方面也难具竞争优势。相较于民营企业,国有企业融资环境往往相对宽松,而且与政府关系密切,各项目资源渠道较丰富;相较之下民营企业则由于传统金融征信体系不完善,存在严重的借贷约束,这会引起产生效率损失进而导致实业投资回报较低。而金融科技发展弥补了传统金融的劣势,信贷配置不再仅仅依赖于固定资产等硬资产抵押,其对小规模企业、民营企业的融资约束缓解效果更大。

因此,若企业金融投资行为的主要动机倾向于投机性逐利,则小规模企业、民营企业由于自身在实业领域里竞争力较弱、投资回报有限,更容易进行金融投资,而且资金资源获取较为容易,不受限于各类担保抵押,其投机性逐利动机更强,即金融科技发展对企业金融投资活动的正效应应该在小规模企业、民营企业样本中更大更显著;若企业金融投资行为的主要动机倾向于预防性储备,则金融科技发展之于小规模企业、民营企业更大融资约束缓解作用会让其无需通过持有金融资产保持流动性,即金融科技发展对企业金融投资活动的正效应应该在小规模企业、民营企业样本中更小甚至不显著。

为了深入挖掘金融科技发展与企业金融投资的内在联系,进一步甄别企业金融投资行为的动机,同时观察金融科技发展对不同类型企业的金融投资行为的异质性影响,本文将样本分类进行检验:第一,将变量企业规模(Size)大于样本中位数的企业归为大规模企业,小于样本中位数的企业则为小规模企业;第二,根据企业性质将样本分为民营企业和非民营企业。并且,考虑到分组检验的样本数量存在一定差异,本文进行了组间差异显著性检验以保证差异分析在统计上的显著性。

表8报告了企业金融投资动机的再甄别结果。回归结果显示,解释变量金融科技发展(Fintech)的系数在小规模企业、民营企业样本中均高度显著为正且更大,而且组间差异显著性检验所得到的经验p值均在5%水平上显著1,验证了上述差异在统计上的显著性,确保了分样本估计结果可比性与可靠性。该回归结果与主检验回归结果具有一致的逻辑,即企业金融投资的主要动机是投机性逐利,金融科技发展通过增强这一动机进而加剧了企业金融化问题。

(二)投机性逐利动机的再检验:风险承担的交互项分析

企业风险承担水平越高,意味着企业偏离行业集中战略的可能性越大,也代表着企业更愿意冒高风险。相关研究也表明,较高水平的企业风险承担往往使用更为激进的短期债务期限结构,而且伴随着较高的债务融资,财务风险十分大(Faccio et al., 2011;李文贵、余明桂,2012)。在这种情况下,风险承担水平高的企业本身就会偏好于从事高风险高回报的金融套利活动,而且在当前实体经济低迷、回报率偏低情况下,面临较大的财务风险,更需要追求金融市场的短期高额回报,即加剧了企业的投机性逐利动机。根据前文的推论与检验,企业金融投资的主要动机更加倾向于投机性逐利,即金融科技发展促使企业更加偏好金融投资活动。因此,如果投机性逐利动机是成立的,金融科技发展对风险承担水平越高的企业的金融投资行为的促进作用就应该越大,即风险承担会增大金融科技发展加剧企业金融化的程度。

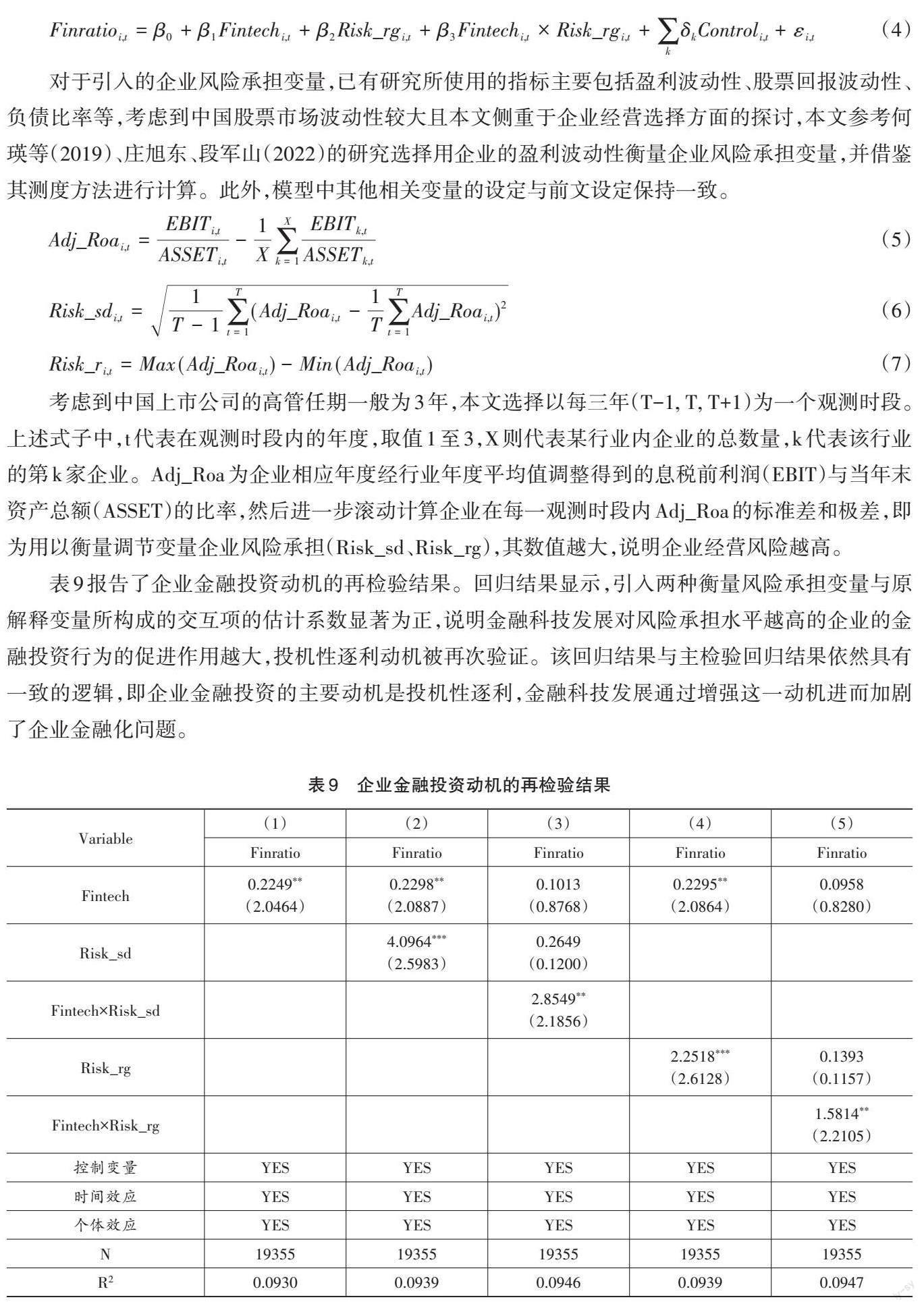

为了再次验证企业金融投资行为的投机性逐利动机,识别风险承担对金融科技发展影响企业金融投资的调节作用,本文在主效应模型的基础上,引入调节变量企业风险承担(Risk_sd、Risk_rg)进行交互项检验,控制时间效应和个体效应进行估计。

对于引入的企业风险承担变量,已有研究所使用的指标主要包括盈利波动性、股票回报波动性、负债比率等,考虑到中国股票市场波动性较大且本文侧重于企业经营选择方面的探讨,本文参考何瑛等(2019)、庄旭东、段军山(2022)的研究选择用企业的盈利波动性衡量企业风险承担变量,并借鉴其测度方法进行计算。此外,模型中其他相关变量的设定与前文设定保持一致。

考虑到中国上市公司的高管任期一般为3年,本文选择以每三年(T-1, T, T+1)为一个观测时段。上述式子中,t代表在观测时段内的年度,取值1至3,X则代表某行业内企业的总数量,k代表该行业的第k家企业。Adj_Roa为企业相应年度经行业年度平均值调整得到的息税前利润(EBIT)与当年末资产总额(ASSET)的比率,然后进一步滚动计算企业在每一观测时段内Adj_Roa的标准差和极差,即为用以衡量调节变量企业风险承担(Risk_sd、Risk_rg),其数值越大,说明企业经营风险越高。

表9报告了企业金融投资动机的再检验结果。回归结果显示,引入两种衡量风险承担变量与原解释变量所构成的交互项的估计系数显著为正,说明金融科技发展对风险承担水平越高的企业的金融投资行为的促进作用越大,投机性逐利动机被再次验证。该回归结果与主检验回归结果依然具有一致的逻辑,即企业金融投资的主要动机是投机性逐利,金融科技发展通过增强这一动机进而加剧了企业金融化问题。

(三)影响渠道探索:基于金融投资回报的分析

基于前文分析,本文认为企业金融投资行为的主要动机倾向于投机性逐利,而非预防性储备。金融科技发展则改善了企业金融投资的回报,进而增强了企业的投机性逐利动机,进而加剧企业金融化问题。本文尝试讨论金融科技发展对金融投资回报的作用,进一步地检验金融科技发展的影响渠道,从以下两个方面衡量中介变量金融投资回报。第一,考虑到企业无论进行实体投资还是偏好金融投资,其最终目的均为获得回报,即为了提高营业利润,本文借鉴宋军、陆旸(2015)研究的思路,通过从企业收益中剥离出金融收益并计算金融收益占比对金融投资回报进行衡量。考虑到企业进行金融投资所获得的投资收益,在利润表中往往表现为净收益,投资过程中的费用己经扣除了,即使没有扣除,相应的费用往往也可以忽略不计,我们对传统财务报表下的营业利润(Oper_p)计算公式进行调整分析:营业利润(Oper_p)=(营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失)+(公允价值变动收益+投资收益)=实体收益(Realr)+金融收益(Finr)。因此,本文认为,从利润表的角度,可以用金融收益占营业利润的比例,考察企业金融投资回报的水平,其计算公式为:金融收益占比(Finrop)=金融收益(Finr)/营业利润(Oper_p)×100%。此外,基于上述定义考虑,若金融收益占比大于1,则说明实体收益为负,企業势必会放弃实体投资;若金融收益占比小于0,则说明金融收益为负,企业势必会放弃金融投资。从理性人角度出发,企业的实体收益或金融收益应该均为正,即金融收益占比应在[0,1]范围内波动。因此,本文进一步选择对范围外的异常值样本进行剔除再进行考察。第二,本文还参考胡聪慧等(2015)、杜勇等(2017)的做法,用企业资产规模对金融投资收益额作标准化处理衡量金融投资回报,其计算公式为:金融投资收益(Finroa)=(投资收益+公允价值变动收益-对联营企业和合营企业的投资收益)/总资产×100%。

根据上述分析与定义,借鉴唐松等(2020)、宋敏等(2021)采用的影响机制检验方法,本文在基准回归模型的基础上引入了模型(8)和模型(9),构建以金融投资回报(Finrop、Finroa)为中介变量的中介效应模型组,以探索金融科技发展对企业金融投资的影响渠道,模型中的其他相关变量与前文设定一致。

表10报告了金融科技发展影响渠道的检验结果。从表10的估计结果可以看出,金融投资回报在金融科技发展与企业金融投资之间存在中介效应,金融科技发展通过提升企业金融投资收益增强了企业的投机性逐利动机,进而加劇“脱实向虚”问题。这也再一次验证了金融科技发展的金融投资收益改善作用与企业金融投资活动的投机性逐利动机。

六、结论及建议

本文基于中国微观企业面板数据,从企业金融投资动机出发,分析金融科技发展对企业金融投资的影响。研究发现,中国企业进行金融投资的主要动机是利润追逐,而非预防性储备,金融科技发展会加剧投机性逐利动机,促使企业偏好金融投资活动,加剧了“脱实向虚”问题。在进行一系列稳健性和内生性检验之后结论依然成立。进一步的研究表明,金融科技发展对企业金融投资活动的正效应在小规模企业、民营企业样本中更大更显著,而且金融科技发展对风险承担水平越高的企业的金融投资行为的促进作用越大,企业金融投资的投机性逐利动机被再次验证。此外,进一步检验还发现金融科技发展通过改善金融投资收益增强了企业的投机性逐利动机,进而加剧了企业金融化问题。基于上述研究结论,本文得到了如下启示:

从中国企业的金融投资动机出发,规制企业投机性逐利动机是缓解金融科技发展带来的金融化问题的重要途径之一。从企业内部入手,引导企业强化文化建设,树立实业为本、行稳致远的理念,抑制企业进行金融投资的冲动,而且要完善企业内部信息披露制度与监督机制,借助外部力量约束企业金融投资行为。从外部治理考虑,要强调优化企业营商环境,减少实业投资环境的不确定性,为企业提供稳定的回报预期,而且通过减税降费、政策支持等方式减少企业经营成本,提高实业投资的利润率,进一步降低企业的投机性逐利动机,进而缓解金融科技发展带来的企业金融化问题。此外,政府要积极推动企业建立以科技创新、管理创新等为核心竞争力的现代生产体系,摒除依靠传统投入产出的低成本优势的旧盈利模式,而且加速搭建依托于数字科技的研发公共服务中心、创新信息共享中心等一系列数字科技平台,通过不断完善科技资源共享机制,进一步优化市场供需衔接、营造公平且开放的创新环境以鼓励企业科技创新,从根本上提高实体企业的主业经营收益水平,进而规制企业的投机性逐利动机,让金融科技发展更好地服务于实体经济。

从金融科技发展的角度出发,政府正确引导金融科技发展、实现发展与监管相协调是缓解金融科技发展带来的金融化问题的另一重要途径。金融是实体经济的血脉,政府一再强调要让金融更好地服务于实体经济。金融科技有助于弥补传统金融领域存在的弊端,但从现实情况来看,近些年,金融科技发展过快,还不够成熟和完善,其过分强调对金融业和实体经济的干预,忽略了金融监管的重要作用,导致对实体企业投资的影响出现了扭曲,加剧了实体企业的金融化程度。因此,政府应该正确引导金融科技发展,在发挥金融科技积极作用的同时,也要重视金融监管以抑制企业融资投机活动。一方面,政府推动金融科技健康发展,需要进一步深化金融供给侧结构性改革,防止出现由于金融供给结构失衡导致金融资源过度集聚,避免其加剧企业投机性逐利动机,而且积极推动金融要素市场化改革进程,改变金融行业垄断超额利润的现状,引导金融资本回流实体经济,促进金融科技高质量服务实体企业发展。另一方面,政府在实现金融科技发展与传统金融良性互补的同时,应当统筹金融科技发展与监管,提升监管科技的运用能力。监管科技有助于实时把控金融市场状态、无缝对接金融机构,通过对底层数据的规则化分析,及时高效地穿透业务表面,发现可能存在的违规风险线索,警惕企业盲目过度融资、擅自改变融资用途、频繁进行金融投资等行为,甄别和打击金融市场上的投机套利行为,从而促使资本市场与企业投资形成良性互动,避免金融科技发展加深实体企业的金融化程度。

参考文献

曹胜、朱红军,2011,“王婆贩瓜:券商自营业务与分析师乐观性”,《管理世界》,第7期,第20-30页。

丁娜、金婧、田轩,2020,“金融科技与分析师市场”,《经济研究》,第9期,第74-89页。

杜勇、谢瑾、陈建英,2019,“CEO金融背景与实体企业金融化”,《中国工业经济》,第5期,第136-154页。

杜勇、张欢、陈建英,2017,“金融化对实体企业未来主业发展的影响:促进还是抑制”,《中国工业经济》,第12期,第113-131页。

段军山、庄旭东,2021,“金融投资行为与企业技术创新——动机分析与经验证据”,《中国工业经济》,第1期,第155-173页。

何瑛、于文蕾、杨棉之,2019,“CEO复合型职业经历、企业风险承担与企业价值”,《中国工业经济》,第9期,第155-173页。

胡聪慧、燕翔、郑建明,2015,“有限注意、上市公司金融投资与股票回报率”,《会计研究》,第10期,第82-88+97页。

胡海峰、窦斌、王爱萍,2020,“企业金融化与生产效率”,《世界经济》,第1期,第70-96页。

黄琼宇、姚琼、黄晓珊、王斌,2021,“经济政策不确定性与企业投资趋同行为”,《南方经济》,第5期,第69-90页。

李春涛、闫续文、宋敏、杨威,2020,“金融科技与企业创新——新三板上市公司的证据”,《中国工业经济》,第1期,第81-98页。

李文贵、余明桂,2012,“所有权性质、市场化进程与企业风险承担”,《中国工业经济》,第12期,第115-127页。

李馨子、牛煜皓、张广玉,2019,“客户集中度影响企业的金融投资吗?”,《会计研究》,第9期,第65-70页。

刘涛雄、徐晓飞,2015,“互联网搜索行为能帮助我们预测宏观经济吗?”,《经济研究》,第12期,第68-83页。

牟卫卫、刘克富,2021,“金融科技发展能抑制公司违规吗”,《山西财经大学学报》,第9期,第29-43页。

彭俞超、韩珣、李建军,2018,“经济政策不确定性与企业金融化”,《中国工业经济》,第1期,第137-155页。

钱雪松、方胜,2017,“担保物權制度改革影响了民营企业负债融资吗?——来自中国《物权法》自然实验的经验证据”,《经济研究》,第5期,第146-160页。

邱晗、黄益平、纪洋,2018,“金融科技对传统银行行为的影响——基于互联网理财的视角”,《金融研究》,第11期,第17-29页。

盛天翔、范从来,2020,“金融科技、最优银行业市场结构与小微企业信贷供给”,《金融研究》,第6期,第114-132页。

宋军、陆旸,2015,“非货币金融资产和经营收益率的U形关系——来自我国上市非金融公司的金融化证据”,《金融研究》,第6期,第111-127页。

宋敏、周鹏、司海涛,2021,“金融科技与企业全要素生产率——‘赋能和信贷配给的视角”,《中国工业经济》,第4期,第138-155页。

唐松、伍旭川、祝佳,2020,“数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异”,《管理世界》,第5期,第52-66+9页。

吴非、向海凌、刘心怡,2020,“数字金融与金融市场稳定——基于股价崩盘风险的视角”,《经济学家》,第10期,第87-95页。

伍燕然、潘可、胡松明、江婕,2012,“行业分析师盈利预测偏差的新解释”,《经济研究》,第4期,第149-160页。

夏子航、马忠、陈登彪,2015,“债务分布与企业风险承担——基于投资效率的中介效应检验”,《南开管理评论》,第6期,第90-100页。

杨松令、牛登云、刘亭立、王志华,2019,“实体企业金融化、分析师关注与内部创新驱动力”,《管理科学》,第2期,第3-18页。

庄旭东、段军山,2022,“社会责任承担、环境不确定性与企业投资效率——经营稳定性保险效应与异质性影响分析”,《当代经济科学》,第2期,第36-50页。

Chiu, J. and T.V. Koeppl, 2019, “Blockchain-Based Settlement for Asset Trading”, Review of Financial Studies, 32(5): 1716-1753.

Faccio, M., M. T. Marchica and R. Mura, 2011, “Large Shareholder Diversification and Corporate Risk-Taking”,Review of Financial Studies, 24(11): 3601-3641.

Heiskanen, A., 2017, “The Technology of Trust: How the Internet of Things and Blockchain Could Usher in a New Era of Construction Productivity”, Construction Research and Innovation, 8(2): 66-70.

Kliman, A. and S. D. Williams, 2015, “Why ‘Financialisation Hasnt Depressed US Productive Investment”, Cambridge Journal of Economics, 39(1): 67-92.

Merkley, K., R. Michaely and J. Pacelli, 2017, “Does the Scope of the Sell‐Side Analyst Industry Matter? An Examination of Bias, Accuracy, and Information Content of Analyst Reports”, Journal of Finance, 72(3): 1285-1334.

Rasheed, R. and S. H. Siddiqui, 2019, “Attitude for Inclusive Finance: Influence of Owner-managers and Firms Characteristics on SMES Financial Decision Making”, Journal of Economic and Administrative Sciences, 35(3): 158-171.

Sen, S. and Z. Dasgupta, 2018, “Financialisation and Corporate Investments: The Indian Case”, Review of Keynesian Economics, 6(1): 96-113.

Siliverstovs, B. and D. S. Wochner, 2018, “Google Trends and Reality: Do the Proportions Match?: Appraising the Informational Value of Online Search Behavior: Evidence from Swiss Tourism Regions”, Journal of Economic Behavior & Organization, 145: 1-23.

Soener, M., 2015, “Why do Firms Financialize? Meso-Level Evidence from the Us Apparel and Footwear Industry, 1991—2005”, Socio-Economic Review, 13(3): 549-573.

Whited, T. M. and G. Wu, 2006, “Financial Constraints Risk”, Review of Financial Studies, 19(2): 531-559.

Yosepha, S. Y., 2018, “The Role of Fintech Encourages the Export of Small Medium Enterprises in Indonesia”, Journal of Social and Development Sciences, 9(3): 66-77.

Abstract: In recent years, the rapid development of fintech has brought great impact and changes to the financial field, which has been highly valued by governments and institutions of various countries. Besides, there is no doubt that China‘s financial and real estate industries have excess profit margins. Driven by the capital profit motive, more and more real enterprises have separated from their original main business and choose to join the ranks of financial investment activities. The problem of financialization faced by Chinas economic development is becoming more and more serious. Financial development is the core factor considered by enterprises in asset allocation. The development of fintech has had a great impact on the financial market and the supply mode of financial service business, which is bound to have an important effect on corporate financial investment. In this context, this paper attempts to analyze the impact of fintech development on corporate financial investment. Existing studies mainly attribute the motivation of corporate financial investment to preventive reserve motivation and speculative profit seeking motivation. Based on the perspective of corporate financial investment motivation analysis, this paper considers the existing research theory and economic reality to develop the research hypothesis.

In the empirical part, this paper constructs the fintech development index, and tests the impact of fintech development on corporate financial investment based on micro data of chinese companies. The study found that the main motivation for Chinese companies to invest in financial investment is profit chasing rather than preventive reserves. The development of fintech will intensify speculative profit-seeking motives, which will prompt companies to prefer financial investment activities and exacerbate the problem of being diverted out of the real economy. The core conclusion is still valid after a series of robustness and endogenous tests. Further research shows that the positive effect of fintech development on corporate financial investment activities is larger and more significant in the sample of small-scale enterprises and private enterprises. Moreover, the development of fintech has a greater effect on the financial investment behavior of enterprises with higher risk-bearing levels. The speculative profit-seeking motive of corporate financial investment has been verified again. In addition, the further test also found that the development of fintech enhanced the speculative profit seeking motivation of enterprises by improving the return of financial investment, and then exacerbates the problem of corporate financialization.

This research explores the driving factors of corporate financial investment behavior and related governance measures from the perspective of financial development, and deeply analyzes the impact of development of fintech on corporate financial investment. It clarifies and verifies the motivation of Chinese enterprises financial investment behavior, and further combs the development problems and Governance Logic of Chinas financial science and technology innovation. It provides empirical evidence and thinking directions for the government to rationally guide the development of fintech and avoid the problem of being diverted out of the real economy, which has certain reference value.

Keywords: Fintech; Corporate Financial Investment; Financialization; Being Diverted Out Of The Real Economy; Financial Investment Income

(責任编辑:谢淑娟)

猜你喜欢

商场现代化(2017年5期)2017-04-08

西部金融(2017年1期)2017-03-28

培训(2017年1期)2017-02-17

财经界(2017年1期)2017-01-24

中国经济周刊(2016年50期)2016-12-30

中国新闻周刊(2016年36期)2016-10-27

民生周刊(2016年18期)2016-10-14

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29