劳动生产效率影响因素及提升路径研究

2023-06-07 10:06候清萍冯荣中国运载火箭技术研究院

航天工业管理 2023年5期

候清萍、冯荣 /中国运载火箭技术研究院

“十三五”时期,我国全员劳动生产力年均增长5.8%,大致与GDP 增长同步,但与世界一流水平相比仍有差距。“十四五”期间,国民经济发展规划提出了全员劳动生产率增长高于GDP 增长的要求,充分体现了质量第一、效率优先的导向。A院的全员劳动生产率虽然逐年提高,但与行业优秀的B 院、C 院还存在差距,距离高质量发展还有一定距离。为全面、系统找出影响A 院全员劳动生产率的关键驱动因素,本文对A 院“十三五”时期全员劳动生产率进行了详细分析,从业务视角提出了提高全员劳动生产率的具体途径。

一、理论研究

1.内涵

全员劳动生产率主要用劳动者在单位时间内生产的产品价值量表示,是评价一个国家经济发展水平和生产力发展水平的核心指标,体现劳动力配置效率和人力资源水平,客观反映全体劳动者的平均生产效率以及技术设备、管理制度的先进性和有效性,是反映价值创造能力的核心指标。

2.核算方法

劳产率指根据产品的价值量指标计算平均每一个从业人员在单位时间内生产的产品价值。具体公式如下:

全员劳动生产率=增加值÷从业人员平均数

增加值=劳动者报酬+生产税净额+固定资产折旧+

营业盈余

月度从业人员平均数=(月初人数+月末人数)÷2

年度从业人员平均数=(1月平均人数+2月平均人数+…+12月平均人数)÷12

劳动者报酬指劳动者从事生产活动应获得的全部报酬,既包含货币形式报酬,也包含实物形式报酬,不包含生产单位为了能够正常进行生产而为劳动者提供的产品或服务。

生产税净额指生产税减生产补贴后的差额。生产税包括增值税、消费税、关税、房产税、车船使用税等。

固定资产折旧指一定时期内为弥补固定资产损耗按核定的折旧率提取的固定资产折旧,反映固定资产在当期生产中的转移价值。

营业盈余指单位创造的增加值扣除劳动者报酬、生产税净额、固定资产折旧后的余额。大致等于本期营业利润扣除投资收益、资产处置收益、其他收益和公允价值变动收益的余额。

3.增加值结构合理性研究

国内学者刘盾通过对1978~2016 年全国GDP 时间序列数据的研究得出我国经济增长在2003~2004年间由利润拉动型转换为工资拉动型。

美国学者拉克尔提出了用员工工资和增加值的比例来衡量员工薪酬适度性的指标—拉克尔系数。若员工工资占增加值的比例为39.395%,则说明企业的工资水平合理,企业达到了最佳经营的理想状态;若超过39.395%,则需要提高劳动力绩效产出;若低于39.395%,则需要增加工资,避免劳资矛盾恶化。

A 院作为国防军工科技创新型单位,科技人才占比高,且部分军品业务利润有上限,结合A 院近5 年增加值数据的结构分析情况,本文视劳动者报酬占增加值比重在55%~60%之间、营业盈余占增加值比重在25%~30%之间如合理。

二、A院劳产率特点分析

“十三五”时期,A 院劳产率总体呈增长趋势,但增速波动幅度较大,2019 年出现负增长,2020年增速高达20%,达到43 万元/人·年,年均增速9.54%,其中增加值年均增速10.73%,从业人员年均增速1.09%,相关指标数据总体情况见表1。通过分析,发现A 院劳产率具有以下特点。

表1 A院相关指标数据总体情况

1.劳动者报酬和固定资产投资是劳产率增长的主要因素,但要素绩效产出有待挖潜

从结构分析看,人均劳动者报酬是劳产率增长的最主要因素。2020 年,A 院人均劳动者报酬29.8万元,相比2016 年增加10.95 万元,5 年平均增速12.13%;人均固定资产折旧3.82 万元,相比2016年增加1.5 万元,5 年平均增速13.27%。“十三五”期间,人均劳动者报酬增长占劳产率增长的比重为83.43%;人均固定资产折旧增长占比为11.42%,二者占比合计为94.85%,劳动者报酬和固定资产投资是劳产率增长的主要因素,但要素投入增长快于效益产出增长,要素的绩效产出有待挖潜。

2.劳动者报酬增速快于组织剩余价值增速,劳动力绩效产出有待提高

“十三五”时期,A 院营业收入年均增速5.11%,营业利润年均增速10.2%,人均创收年均增速3.97%,人均创利年均增速9.01%,人均劳动者报酬年均增速12.13%。人均劳动者报酬的绝对值是人均创利的2~3 倍,且年均增速超过人均创收、人均创利。单位支付的价格增速高于创造的价值增速,劳动者报酬增长快于组织剩余价值增长,劳动力绩效产出有待提高。

3.院属个别单位人均营业盈余与人均劳动者报酬反向增长,价值创造与薪酬分配的匹配性有待加强

2020 年,全院人均营业盈余7.36 万元,相比2016 年增加0.17 万元,5 年间平均增速0.56%。院属8 家单位人均营业盈余下降,3 家单位劳产率下降,人均劳动者报酬增长,9 家单位人均营业盈余与人均劳动者报酬反向增长,反映出A 院薪酬体系与价值创造的匹配性有待进一步加强。

4.军品单位和控股公司劳产率高于全院平均水平,制造企业和全资公司劳产率偏低

“十三五”时期,军品单位和控股公司的劳产率均高于全院平均水平,制造企业和全资公司的劳产率均低于全院平均水平。从发展速度看,军品单位年均增速10.32%,控股公司年均增速9.10%,制造企业年均增速8.43%,全资公司年均增速2.48%。军品单位多数处于产业链上游,业务附加值高,是全院经济发展的主力军,其劳动效率以及劳动效率的提升速度都领先其他单位;控股公司在资本力量的带动下,劳动效率相对较高;制造企业处于产业链下游,劳动效率相对较低,但在人员规模控制、任务量饱满和固定资产投资的带动下,劳动效率提升速度较快;全资公司的劳动效率和发展速度均低于院平均水平。

5.劳产率与增加值高度正相关、与从业人员数量中度相关,增加值结构有待优化

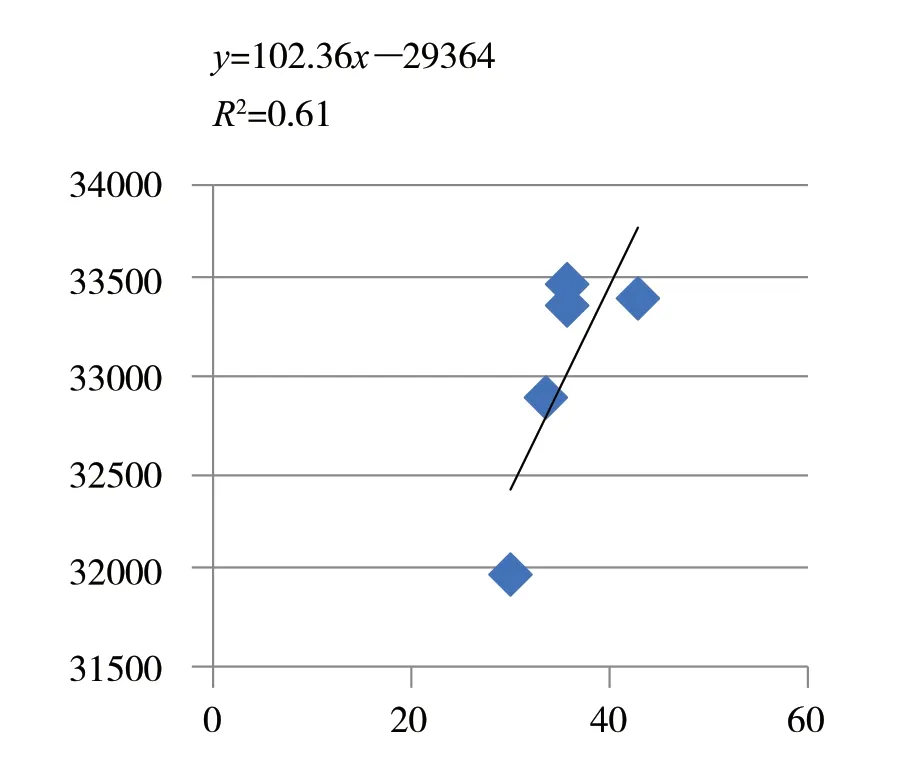

(1)相关性分析

从表2 可以看出,劳产率与增加值高度正相关、与从业人员数量中度相关。通过对相关系数进行t 分布检验,得出劳产率与增加值之间存在线性相关关系(双尾P 值为0.001%,小于5%),与从业人员平均数之间不存在线性相关关系(双尾P 值为10%,大于5%),结论与图1、图2 的相关图趋势吻合。“十三五”时期,A 院从业人员平均数年均增速1.09%,增加值年均增速10.73%。因此,增加值的趋势可以代表劳产率的趋势。

图1 劳产率与增加值相关图

图2 劳产率与从业人员平均数相关图

表2 劳产率相关系数表

(2)增加值结构分析

“十三五”时期,A 院增加值年均增速10.73%,其中劳动者报酬增长占增加值增长的比率为81.64%,固定资产折旧增长占比为11.1%。通过分析发现,在增加值构成中,波动比较明显的是营业盈余和劳动者报酬,前者的占比从2016 年的24%降至2019 年的最低值14%,后者的占比从2016 年的63%增至2019 年的72%,一直高于合理水平55%~60%。

三、行业对标分析

“十三五”时期,A 院劳产率略低于B 院、C院且与二者差距逐年拉大;从劳产率提升速度看,A 院年均增速9.54%,低于B 院5 个百分点、低于C 院1.59 个百分点;从劳产率结构看,B 院、C 院劳产率结构优于A 院。劳动效率总体情况见表3。

表3 相关单位劳动效率总体情况

1.A 院增加值的结构劣于B 院,迫切需要提高营业盈余对增加值的贡献

“十三五”时期,A院增加值总量高于B院、C院,发展速度高于C 院,低于B 院。从增加值结构看,A 院劳动者报酬、生产税净额、从业人员平均数的年均增速超过B 院、C 院,营业盈余、固定资产折旧年均增速低于B 院、C 院;5 年间,B 院增加值增长50 亿元,A 院增长48 亿元,其中劳动者报酬增长占B 院增加值增长的比重为61%,占A 院的比重为82%,营业盈余占B 院增加值增长的比重为27%,占A 院的比重为3%,形成明显逆差,A院盈利能力亟待提升。

2.A 院的从业人员总量较大,人员结构有待优化

2020 年,A 院从业人员人数为33796 人,占中国航天科技集团有限公司从业人员比例为19.08%,高出B 院4.8 个百分点,高出C 院7.9 个百分点,总体情况见表4。“十三五”时期,A 院从业人员总量持续增长,B 院、C 院从业人员总量呈下降趋势,5 年间A 院从业人员年均增速0.9%,分别B 院3.31个百分点、C 院1.76 个百分点。

表4 2020年从业人员总体情况

从人员结构看,A 院在岗职工占从业人员比例较低,劳务派遣和其他从业人员占从业人员比例较高;在岗职工中管理人员和技能人员占比较高,科技人员占比较高,A 院人员结构与B 院、C 院的从业人员构成不一致。A 院要进一步研究用工方式对劳动生产效率和价值创造能力的影响,找到减员增效的突破口。

四、实施路径及建议

通过对“十三五”时期劳产率现状及影响因素的分析,建议从全院一体化经营、完善以价值创造为导向的薪酬体系、优化劳产率考核方式、挖潜存量固定资产效能、提升产业公司的盈利能力、优化人才结构并改善用工方式等方面开展工作,不断改善劳产率结构,全力推动A 院劳产率持续提升。

1.推动全院一体化、精细化经营管理,对不同业务采取差异化管控模式

2020 年,上游设计单位劳产率均超过60 万元/人·年,下游生产厂基本维持在30 万元/人·年左右,5 年间下游生产单位的营业盈余年均下降8%,上游设计单位的营业盈余年均增长普遍在15%以上。后续,应强化一体化经营管理,优化A 院经费分配和拨付模式,合理设定军品上下游单位的盈利空间,推动全院上下游单位齐头并进共同发展;对纵向军品业务,由院本级进行全领域、全寿命、全流程、全要素的运营管控模式,对横向军品业务采取战略管控模式,围绕长远发展实施相关多元化战略,对民品业务采取财务管控模式,建立负面清单,对没有核心技术、没有有效的激励机制和风险防控措施的不投资、不发展。

通过对“十三五”时期劳产率现状及影响因素的分析,建议从全院一体化经营、完善以价值创造为导向的薪酬体系、优化劳产率考核方式、挖潜存量固定资产效能、提升产业公司的盈利能力、优化人才结构并改善用工方式等方面开展工作,不断改善劳产率结构,全力推动A 院劳产率持续提升。

2.完善以价值创造为导向的薪酬体系,提高价值创造与薪酬分配的匹配性

“十三五”时期,营业盈余增长占A 院增加值增长的比重仅为3%(B 院为27%);5 年间,9 家单位营业盈余下降,但劳动者报酬持续增长,不符合价值创造规律。后续,应完善以价值创造为导向的薪酬体系,限制利润持续下降单位的工资总额增长,建立更加公平的分配体系,激发人员活力,持续提高劳动者价值创造与薪酬分配的协调性、匹配性。

3.优化劳产率考核方式,加强考核应用

当前虽然从价值创造的角度设置了劳产率考核指标,但仅限于目标完成数值的考核,缺乏结构合理性的引导和判断,弱化了考核导向。后续,考虑引入3 年平均增速和拉克尔系数完善劳产率考核方式,加强与工资总额和人员增量的关联性应用。

4.挖潜存量固定资产效能,提高资产投入产出效率

“十三五”时期,部分单位的固定资产折旧增速超过40%,离不开国家对军工固定资产投资的大力支持。后续,随着国拨固投趋缓,一方面需要加强能力建设与任务、效益的有效衔接,充分考虑投资的经济性,另一方面需要通过对全院资源能力的统筹,深入挖潜存量固定资产效能,持续提高存量资源的价值创造能力。

5.积极培育产业公司发展新动能,提升产业公司的盈利能力

“十三五”时期,4 家产业公司营业盈余年均降幅超过20%;近几年,产业公司扭亏控亏压力较大,持续的亏损制约了A 院整体经营效益的提升。后续,A院积极围绕高质量发展,加快转型,培育产业发展新动能,快速止住“出血点”,提升产业盈利能力。

6.控制人员总量,优化人员结构

“十三五”时期,A院从业人员年均增长,同期B院、C 院从业人员年均下降,且人才结劣于与B 院、C 院。后续,A 院加强人员控制,对于劳产率持续得不到改善的单位,不得增加人员规模,重点围绕管理人员、劳务派遣和其他从业人员强力推动减员增效,大力优化人才结构,深入研究用工模式对劳动生产效率和价值创造能力的影响。▲

猜你喜欢

医院管理论坛(2020年11期)2020-07-10

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国实用医药(2016年31期)2017-05-27

山东工业技术(2017年3期)2017-03-16

时代青年·视点(2016年12期)2017-01-14

海外星云(2015年15期)2015-12-01

出版广角(2014年22期)2014-12-12

商业经济研究(2014年17期)2014-06-20

生命与灾害(2013年1期)2013-04-09