武汉城市圈产业一体化发展现状及策略分析

2023-05-31 01:44何宇铨

中国市场 2023年15期

摘 要:随着经济全球化的深入发展,以城市圈、都市群为主的区域一体化,已然成为当今世界经济发展的主流。其中,作为区域一体化进程的关键环节——产业一体化,已成为我国目前城市圈发展的重要内容。因此,文章选取武汉“1+8”城市圈作为研究对象,分析其产业一体化的发展现状。同时,结合产业区位商、产业相似度系数两个指标,构建相关模型进行测度,从而得出武汉城市圈产业一体化的相关特征及问题。最后,根据文章得出的结论,提出相关对策,推进武汉城市圈的产业一体化进程。

关键词:武汉;产业一体化经济;“1+8”城市圈

中图分类号:F293.1文献标识码:A 文章编号:1005-6432(2023)15-0000-00

2002年,湖北省首次提出武汉“1+8”城市圈的战略规划,并于2007年正式成立。武汉城市圈是由武汉及其周边8个城市(黄石、孝感、鄂州、仙桃、黄冈、咸宁、潜江、天门)构成的“1+8”城市圈。根据《武汉城市圈总体规划》,推进区域产业协调发展,形成优势互补、定位明确的区域一体化格局,是现阶段武汉城市圈发展的核心。其中,作为区域经济一体化的基础——产业一体化,对推动城市圈统筹发展、加快区域经济增长有着根本的保障作用。因此,推动产业一体化进程,构建职能鲜明、专業化水平高的区域一体化产业体系,是武汉城市圈发展的重中之重。

因此,文章从武汉城市圈产业一体化的发展现状出发,结合产业区位商、产业结构相似度系数两个指标,利用2020年武汉城市圈各城市统计年鉴的相关数据进行定量分析。在得出其产业一体化发展特征及相关问题的基础上,进行总结并提出相关对策、建议。

1 武汉城市圈产业一体化现状分析

1.1武汉城市圈经济概况

武汉城市圈总土地面积580051.9平方公里,约占湖北省总面积的三分之一。2020年城市圈GDP为26361.01亿元,占全省的60.38%。具体来看,武汉城市圈三次产业的产值分别占到湖北全省的45.65%、58.48%、64.55%,人均产值达81898.54元。同时,2020年地方财政预算收入为1709.59亿元,占全省财政总预算收入的七成。毋庸置疑,武汉城市圈在湖北省经济发展中占据主导地位。

与此同时,作为湖北的经济、文化、政治中心——武汉,在社会经济发展中一直处于“领头羊”地位。其对于武汉城市圈乃至湖北全省的经济贡献均处于绝对优势。2020年,湖北省GDP为43443.46万亿,而武汉市GDP占比超过全省三分之一,达35.94%。从城市圈范围来看,武汉市的GDP贡献更是高达59.24%,周边城市的GDP总量只占到40.76%。由此可看出,武汉城市圈总体呈以武汉为首位城市,区域发展不平衡的结构特征。

1.2产业一体化现状

1.2.1农业基础坚实

武汉城市圈地处南北过渡带,属亚热带季风气候、光照充足、雨水充沛,在农业发展上有其独特优势,历来是我国重要的农产品商品基地。至2020年,武汉城市圈耕地面积占湖北省近四成。主要农作物产量方面,粮食占36.4%,油料占46.1%,棉花占56.2%。圈内的孝感、仙桃、黄冈等城市均属于全省乃至全国重要的商品粮油棉基地。雄厚的农业基础,在为武汉城市圈自身发展奠定良好基础的同时,也为国家的粮食安全提供了一定保障。

1.2.2工业体系较为完整

随着改革开放不断的深入发展,武汉城市圈成为华中地区产业最为集聚的地区之一,逐步形成门类齐全的现代化工业体系。其中,光电子信息、汽车、有色冶金、建材等优势产业已成为我国较为重要的核心支柱,并形成了以武汉为核心的一系列优势产业群、产业带。如以武汉、孝感为主的汽车及其零部件产业带;以武汉、潜江、孝感、天门为主的化工产业带;以武汉、鄂州、黄石为主的冶金-建材工业走廊等等。

1.2.3第三产业发展迅速

武汉城市圈地处华中地区,南北有京广铁路,东西有长江水道,交通优势显著。同时,武汉作为我国内陆最大的商贸中心之一,消费品销售额位居全国前列,在资源、技术、管理等多方面也具备比较优势。可看出,武汉城市圈拥有完善的基础条件和商业环境来发展第三产业。近年来,随着城市圈的快速发展,第三产业有成为核心产业的趋势。2020年,第三产业总产值为14445.53亿元,较2015年增长81.1%,增幅显著。同时,2020年武汉城市圈的三次产业结构比为7.2:38.0:54.8,第三产业占比过半。

1.2.4三次产业结构逐步改善

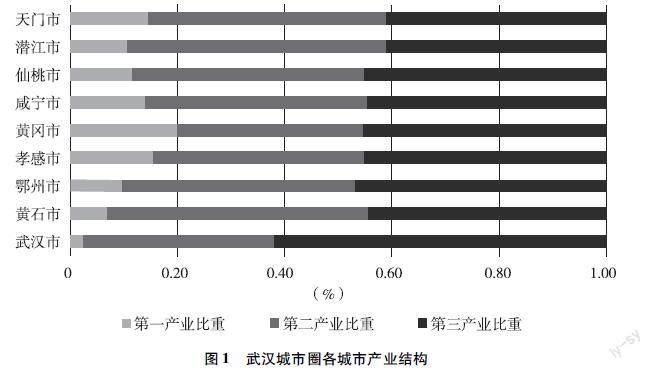

根据湖北省统计年鉴公布的数据来看,2015-2020年武汉城市圈的产业结构,第一产业的比重呈下降趋势,在三次产业中占比最低。第二产业比重在2016-2018年维持稳定,2019年开始大幅下降。2016年后随着产业结构的改善、升级,第三产业逐渐成为了武汉城市圈主要的经济增长来源。由此,武汉城市圈形成了“三二一”的产业结构特征。

从图1可看出,中心城市——武汉的产业结构最优。完备的基础设施、集中的消费市场及雄厚的资本等等,都促进着武汉产业结构的快速转型,使其在发展中处于优势地位。同时,由于武汉的区位功能显著,对周边城市能起到一定的聚集、辐射作用。其次,鄂州、孝感、黄冈的产业结构也呈现出以工业为主到以服务业为主的核心产业转变,但第三产业的比重仍有待提高。此外,其余城市的发展由于城市化、工业化的影响,产业结构过渡较慢。

2 武汉城市圈产业优势分析

2.1测度模型构建及指标选取

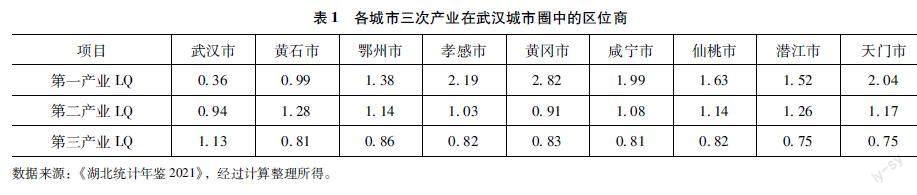

区位商,又称为区域专门化率。它代表着地域分工格局中某产业的生产区域化水平,常用于判断一个产业是否为地区专业化部门。文章选用2020年武汉城市圈各城市的三次产业产值作为数据基础,以此计算各城市三次产业的区位商,其模型如下:

其中:i表示第i个地区(i=1,2,3,...n);j表示第j个行业(j=1,2,3,...m);n为城市圈内地区数;m为城市圈内行业数;Lij代表第i个地区,第j个行业的产值;LQij代表i地区j行业的区位商。区位商越大,表明该产业专业化水平越高,优势越明显。LQ值以1为临界:LQ>1表示,i地区的j产业具有比较优势。值越大,比较优势越明显;LQ<1则相反,值越小,表明该产业在该地区专业化水平较低,处于弱势;LQ=1表示该产业为一般水平。

2.2结果分析

由表1各城市三次产业的区位商可看出,大部分圈内城市(除武汉、黄石外)的优势产业集中在第一产业。黄冈、孝感、天门三市的第一产业区位商均高于2,产业专业化水平高、比较优势显著。其次,在第二产业上,有7个城市呈现出产业优势,但区位商均位于1.03至1.28之间,相比第一产业的优势来说较不显著(黄石市除外)。最后,在第三产业上,只有武汉的区位商大于1,为1.13,具有比较优势;其余城市均小于1,专业化水平较低。上述数据表明:武汉城市圈各城市的职能特色不明显,协调发展程度较低,存在趋同现象。说明中心城市——武汉目前的集聚效应不明显,未能较好带动周边城市形成自身具有独特优势的产业,仍存在较大的发展空间。

3 武汉城市圈产业同构性分析

3.1测度模型构建及指标选取

产业一体化的过程也是地区间产业分工协作的过程。只有明确合理的城市间产业分工,才能有效推动武汉城市圈区域经济一体化的进程。因此,文章选用产业相似度系数来衡量武汉城市圈内各城市间的产业结构是否趋同,由此来判断市场机制发挥的作用是否显著有效。其模型如下:

式子中:a、b代表城市圈内不同的经济地域单元,Xai和Xbi表示i产业在a、b两经济地域单元产业结构中所占的比重,Sab为经济地域单元a、b之间的产业相似度系数(取值范围0到l)。Sab越大,表示两地的产业结构越相似;反之则越不相似。

3.2结果分析

从表2可以看出,2020年武汉城市圈内各城市间的产业结构相似度系数均在0.93以上,这说明圈内各城市之间的产业结构高度相似,互补性极弱。其中,孝感与咸宁、鄂州与仙桃、咸宁与仙桃的产业结构相似度系数高达0.999,存在严重的同构现象。这也是武汉城市圈产业一体化的一大阻碍。在这样的产业结构下,武汉城市圈各经济地域单元必然会发生恶性竞争、资源抢占、重复建设等问题。

再从主导产业来看,圈内城市多以机械、化工、建材、纺织、食品等作为核心产业。这表明圈内各城市间没有清晰的职能定位,专业化水平低,产业同构现象严重。一个城市圈内多个地区形成相似的产业规模经济,势必导致各城市间经济没有互补性,极不利于武汉城市圈的协调发展以及形成一个整体的产业链。

4 武汉城市圈产业一体化问题

4.1圈内各城市产业定位不准,存在重复建设

在城市圈产业一体化的进程中,由于各城市隶属不同的行政区划,各政府往往会出于自身利益和政绩,强行发展一些不具备优势的产业,导致城市自身优势不能充分发挥,并造成重复建设、恶性竞争等后果。从区位商分析来看,武汉城市圈内各城市职能定位模糊,在低水平上雷同。大多城市的優势产业集中在农业,与城市圈的产业转型方向背驰,同时也导致资源的过度消耗及重复建设。在农业比重偏高的同时,也会挤占工业和服务业的发展空间,不利于武汉城市圈整体的产业发展。

4.2城市间产业结构不合理

2020年武汉城市圈整体的产业结构比为7.2:38:54.8,呈现“三二一”的结构特征,符合其自身的发展趋势。但具体来看,圈内许多城市仍处于“二三一”的结构形式,产业转型、升级处于滞后状态。其中,孝感、咸宁、黄冈、天门四市的第一产业比重过高(较湖北省平均水平);大部分圈内城市的产业结构(除武汉、黄石外)劣于全国的平均水平;同时,圈内各城市间的产业结构相似度系数均在0.93以上,产业结构相似度极高,各自优势未能充分发挥,专业化水平较低。总体来说,武汉城市圈的产业结构还有较大优化的空间。

4.3中心城市辐射能力弱

目前武汉城市圈面临的最大问题就是城市规模分布不合理,中心城市的首位度过高。武汉作为其城市圈的中心城市,其主要经济指标远远高于其他城市,呈现出“一城独大”的局面。2020年,武汉GDP总额为15616.06亿元,占武汉城市圈的59.24%,湖北全省的35.94%。而其余8个城市由于自身的基础薄弱,发展速度缓慢,GDP总额只占到整体城市圈的40.76%,相当于武汉市的68.8%。毫无疑问,武汉市的经济体量远远高出其余8个圈内城市。这就导致武汉城市圈的城市规模极度不均衡,中心城市与各地方城市的差异过大,从而削弱了中心城市的辐射能力,加大了城市圈协调发展的难度。

5武汉城市圈产业一体化的发展策略

5.1积极推进政府改革,促进城市圈产业协调发展

从国外一些城市圈的实例中不难看出,联合政府协调模式是解决城市圈经济发展过程中突出问题的有效方式。但该模式也有其弊端,中央政府、省级政府和地方政府权责不明,同时地方政府各自为政,沟通不足。因此,完善联合政府的协调机制,明确各权利主体的重心,能够有效促进武汉城市圈产业一体化发展。联合政府在武汉城市圈产业一体化过程中应扮演宏观协调的角色,着力于管理地方政府行为,通过建立完备具体的协调程序,来宏观指导整个城市圈的区域规划和经济发展。而地方政府则应该扮演执行者的角色,积极配合联合政府的宏观协调,着重于基础设施的规划和建设。

5.2促进圈内各城市产业结构升级

根据上述的资源禀赋概况可以看出,武汉城市圈各城市均具有其独特的比较优势,具有形成产业结构互补的可能性。但从区位商和产业结构相似度系数来看,目前圈内各城市间的产业结构发展,存在着严重的产业趋同现象,阻碍了各自比较优势的发挥。因此,今后武汉城市圈的产业发展规划,应从整体布局入手,逐步形成产业聚集发展轴,建立起完善的产业链。具体来说,可以武汉的经济开发区为中轴,大力发展纺织业、家具制造等产业聚集带,从而拉动天门、仙桃、潜江的产业发展;以武汉东湖高新技术开发区为中轴,大力发展汽车制造、金属制品等高科技制造业,辐射带动黄石、黄冈、鄂州等地区。做大做强武汉汽车制造、鄂州金属冶炼等区域性先导产业和优势产业。

5.3加强圈内各城市分工协作,实现错位发展

在武汉城市圈产业一体化的过程中,需要着重考虑圈内各城市的发展情况及自身优势,从而进行宏观调配、实现错位发展,推进产业一体化体系的形成。由文章上述的分析可知,中心城市——武汉是武汉城市圈的绝对核心。但其首位度过高,因而导致圈内城市间发展出现断层,未能形成合理的产业结构。因此,结合武汉城市圈的发展历史,确立区域内各城市分工协作机制,找准各自市场定位是推进其产业一体化的关键。首先,应明确中心城市——武汉的产业定位,促进形成以其为核心的现代化制造业集群、高新技术产业群。其次,根据区域内各城市的特征优势来明确分工协作机制。武汉市的产业定位要高,同时也需跳出武汉进行全方位、多边发展;周边城市应充分发挥各自的要素禀赋优势,大力发展其特色产业,主动融入武汉经济圈板块,促进整体城市圈的协同发展。

参考文献:

[1]刘学潜,孙兴福.武汉城市圈区域经济一体化测度与评价研究[J].经济研究导刊,2022(11):48-50.

[2]张炜,蒲丽娟.武汉城市圈经济一体化发展现状与策略分析[J].长江论坛,2013(3):18-26.

[3]张文. 武汉城市圈产业一体化发展模式与路径研究[D].武汉工程大学,2017.

[4]文冰心. 武汉城市圈产业结构调整路径研究[D].武汉:湖北省社会科学院,2015.

[5]雷欣.武汉城市圈产业一体化的绩效评估与对策研究[J].武汉大学学报(哲学社会科学版),2013,66(1):92-97.

[6]陈先强. 武汉城市圈经济一体化研究[D].武汉:武汉大学,2010.

[7]蒲丽娟. “大武汉”城市圈经济一体化发展研究[D].成都:西南财经大学,2009.

[作者简介]何宇铨(2002—),男,汉族,福建漳州人,本科,研究方向:国际经济与贸易。

猜你喜欢

环球时报(2021-02-09)2021-02-09

传媒评论(2019年12期)2019-08-24

财讯(2018年18期)2018-05-14

湖南行政学院学报(2016年2期)2016-12-01

北方经贸(2015年11期)2015-12-28

江苏年鉴(2014年0期)2014-03-11

首都经济贸易大学学报(2013年5期)2013-03-11

世界制造技术与装备市场(2010年3期)2010-04-14