ESG表现对制造业上市公司创新能力的影响研究

2023-05-30 10:48:04张长江张倩张玥张思涵

技术与创新管理 2023年2期

张长江 张倩 张玥 张思涵

摘 要:以2016—2020年我国A股制造业上市公司为研究样本,实证探究ESG表现对制造业上市公司创新能力的影响以及作用路径。研究结果表明:ESG表现对制造业上市公司创新能力具有显著正向影响,且企业社会资本在ESG表现与制造业上市公司创新能力间起着中介作用。通过使用替换指标度量方法和回归模型等稳健性检验方法后结论依然成立。异质性分析发现,国有上市公司、非污染上市公司以及东部地区上市公司的ESG表现对创新能力的正向影响更加显著。丰富了ESG表现的经济后果和上市公司创新能力影响因素研究,为制造业上市公司重视ESG理念提供理论支持,为ESG表现可助力制造业上市公司提升创新能力提供实证证据,也为不同类型的制造业上市公司提高创新能力提供管理启示。

关键词:ESG表现;制造业上市公司;创新能力;企业社会资本;中介效应

中图分类号:F 270.3;F 224;G 301 文献标识码:A 文章编号:1672-7312(2023)02-0111-12

The Impact of ESG Performance on the Innovation Ability of Listed Manufacturing Companies

——The Mediating Effect of Corporate Social Capital

ZHANG Changjiang,ZHANG Qian,ZHANG Yue,ZHANG Sihan

(School of Economics and Management,Nanjing Tech University,Nanjing 211816,China)

Abstract:Taking Chinese A-share manufacturing listed companies from 2016 to 2020 as research samples,this paper empirically explores the impact of ESG performance on the innovation ability of listed manufacturing companies and its action path.The results show that ESG performance has a significant positive impact on the innovation ability of manufacturing listed companies,and corporate social capital plays an intermediary role between ESG performance and the innovation ability of manufacturing listed companies.The conclusion is still valid after using the robustness test methods such as replacement index measurement method and regression model.Heterogeneity analysis shows that the ESG performance of state-owned listed companies,non-polluting listed companies and listed companies in eastern China has a more significant positive impact on innovation ability.This paper enriched relevant studies on ESG performance and related studies on factors affecting the innovation capability of listed companies,provided empirical support for listed manufacturing companies to attach importance to the concept of ESG,provided empirical evidence that ESG performance can help listed manufacturing companies improve their innovation capability,and also provided management enlightenment for different types of listed manufacturing companies to improve their innovation capability.

Key words:ESG performance;listed manufacturing companies;innovation ability;corporate social capital;mediation effect

0 引言

制造業是国民经济的主导产业,是我国综合国力和竞争力的重要体现,经济要实现高质量发展,必须要有高质量的制造业作为支撑[1]。我国传统制造业的发展存在自主创新能力低、关键核心技术受制于人等问题,这不利于我国实现向“制造业强国”转变的目标。因此,如何实现制造业的创新驱动发展并全面塑造制造业的发展新优势成为我国当前发展的战略重点。《中国制造2025》行动纲领提出要大力推动重点领域的突破发展,加强关键核心技术攻关,提高国家制造业创新能力;“十四五”规划纲要明确提出重点行业和重点领域要坚持创新驱动发展;党的二十大报告强调坚持创新在我国现代化建设全局中的核心地位,增强企业自主创新能力。

现有文献已从宏观、中观和微观3个角度探究制造业企业的创新驱动因素。宏观因素主要有融资环境、市场环境、政策环境以及企业创新战略,魏浩等研究发现我国知识保护水平的提高能够促进上市公司创新[2],吴伟伟等研究发现政府的研发补贴对企业创新成果产出具有倒U型影响[3]。在中观因素方面,上市公司的规模和产权性质是决定上市公司技术创新的关键因素,而企业文化通过凝聚组织成员的共同价值观念,对上市公司的创新活动也具有驱动作用[4]。微观因素主要指制造业企业的管理层治理制度等。在可持續发展战略背景下,制造业企业越来越看重自身持续发展能力,强化在环境、社会、经济等方面的表现。作为衡量企业可持续发展能力的重要指标——ESG表现[5],近年来得到众多制造业企业的认同,其相关影响研究也成为当下研究热点。ESG表现是指企业在环境(Environment)、社会责任(Social responsibility)和公司治理(Governance)3方面的综合表现(简称为ESG表现),是企业为降低环境污染、践行社会责任和提高公司治理水平而采取的具体行动。那么,制造业企业积极加强在ESG方面的表现能否给企业的创新能力带来影响?又是何种影响?目前对此的研究较少,且缺乏我国本土制造业企业的实证检验。既有文献在研究我国制造业ESG表现的相关影响中,侧重考察ESG表现对制造业上市公司财务绩效、经营绩效、公司价值和股市表现等经济效果的作用,较少考虑ESG表现对制造业上市公司创新能力的影响。此外,由于数据的获得性受限,学者们在实证中主要探究制造业上市公司环境责任、社会责任或公司治理单个维度对创新能力的影响。但也有少数学者将ESG表现作为一个整体,探究其对上市公司创新能力的影响。XU等选取我国沪深两市上市公司2015—2018年期间的数据,发现良好的ESG表现可以增加企业的绿色发明专利数量,并且ESG表现正向调节了研发投资与绿色创新能力之间的关系[6]。ZHANG等和李井林等以沪深A股主板上市为样本,证实了上市公司ESG表现对创新能力具有直接的积极影响[7-8]。以上文献为理解ESG表现与上市公司创新能力的关系提供借鉴和帮助,但并未针对我国制造业行业进行特质性研究,也未深入探究ESG表现对上市公司创新能力的作用机制。

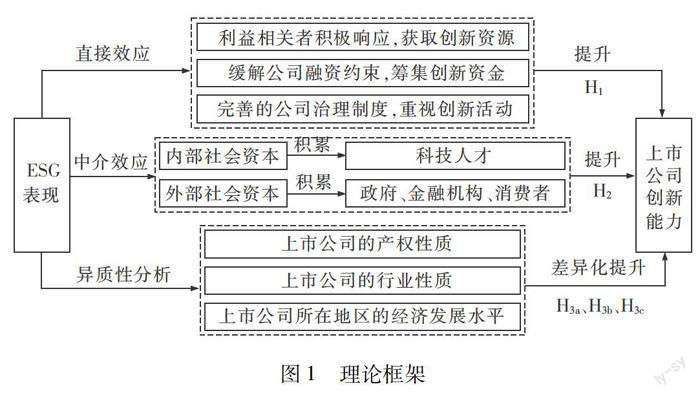

ESG理念重视制造业上市公司的环境绩效和社会绩效,并兼顾公司的经济价值和社会价值,研究和推广ESG不仅可以作为贯彻新发展理念的有力抓手,还能为制造业上市公司实现绿色可持续发展提供操作框架[9]。鉴于此,文中选取2016—2020年我国沪深A股制造业上市公司为样本公司,实证考察制造业上市公司ESG表现与创新能力的关系,同时进一步分析企业社会资本在其中发挥的中介传导作用。

1 理论分析与研究假设

1.1 ESG表现与制造业上市公司创新能力

在制造业上市公司的创新管理中,公司需要投入长期、大量的经济资源支撑其研发活动,以培育和提升创新能力。制造业上市公司的可持续发展可以为公司营造稳定的创新环境,并为公司的创新活动提供持续的资源和动力。制造业上市公司拥有良好的ESG表现能够促进公司的持续发展。因此制造业上市公司在ESG方面的表现势必会对其创新能力产生一定的影响,主要体现在以下3方面。

首先,基于利益相关者理论和信号传递理论,制造业上市公司提升ESG表现有利于提高公司的声誉,向外界释放公司绿色环保、积极承担社会责任以及较高的公司治理水平等信号,从而引起公司利益相关者的关注和响应。这有利于公司获得创新所需的异质性资源,提高公司的创新能力。从政府角度来说,ESG表现好的上市公司能够发挥“头雁效应”,政府会对这类公司提供更多的财政支持以及政策优惠,以支持公司研发活动的开展[10]。从消费者角度来说,ESG水平高的上市公司产品更容易获得消费者的喜爱,消费者也愿意提出更多关于公司产品及技术改进方面的建议,帮助公司更好地掌握市场动态需求,为公司的技术创新提供思路。从供应商角度来说,供应商更愿意与ESG表现较好的上市公司建立合作伙伴关系,并分享自己拥有的先进技术诀窍[11],从而促进公司的技术升级。从债权人和股东的角度来说,制造业上市公司良好的ESG表现能够增加债权人和股东对公司发展的信心,并降低他们的决策风险,进而为公司的创新活动投入更多的资金。从内部员工的角度来说,ESG表现好的上市公司会积极践行对员工的责任,营造舒适的工作环境和轻松融洽的工作氛围,并且员工享受的福利待遇较高,能够有效地激发员工的创新活力。从社会组织的角度来说,ESG表现好的上市公司更容易受到环保组织的关注,有助于加强公司与环保组织的沟通与联系,促进双方的知识共享,弥补公司内部的信息不足,从而提高公司的创新能力[12]。

其次,基于制造业上市公司外部融资的角度,良好的ESG表现有助于缓解公司的融资约束,能够以较低的筹资成本获取资金,助力公司的技术研发活动,从而提升公司的创新能力。由于制造业上市公司的创新活动具有高投入性、高风险性以及长周期性等特点,公司需要长期的、高额稳定的资金支持其创新活动的开展,而仅靠公司的内源融资无法满足这一巨大的资金需求,因此外源融资在上市公司的创新发展中起着至关重要的作用。ESG表现则可以缓解制造业上市公司的外部筹资压力,为公司的创新持续注入资金。具体表现在以下3个方面。其一,我国金融机构是社会资金聚集和分配的主要渠道,信用贷款成为上市公司外源融资的重要方式,而近年来随着绿色信贷政策的推行,金融机构将上市公司环境风险纳入金融风险的考虑因素,因而金融机构进行信贷决策的过程会更加看重上市公司在环境方面的表现[13]。注重ESG表现的制造业上市公司通常在环境方面也有较好的作为,所以这类公司更容易获得金融机构的青睐,使公司获得更多的长期债务融资,进而为公司的研发活动提供持续的资金。其二,上市公司的投资者中有一类特殊群体——机构投资者,他们拥有丰富的专业知识、雄厚的资金实力以及较强的信息搜集能力,能够通过信息共享和建设性的经验交流帮助公司克服信息不对称[14],并为公司的技术创新提供资金支持。而这类投资者往往有着长远的投资眼光,更看重上市公司的持续发展能力。随着ESG投资理念逐渐被人们熟知并重视,机构投资者也高度关注上市公司在ESG方面的表现[15],因而ESG表现较好的制造业上市公司易获得机构投资者的投资,且机构投资者的ESG投资偏好也使他们愿意容忍投资上市公司存在更低的当期超额收益率[16]。此外,上市公司机构投资者的网络中心度越高,越能帮助公司吸引其他投资者的关注,给公司带来更多的稀缺资源,从而促进上市公司创新能力的提升[17]。其三,上市公司主动选择对ESG相关信息进行披露,有助于缓解公司与外界的信息不对称问题,使公司更容易获取外源融资[18];不仅如此,ESG信息披露还会增加上市公司财务信息的透明度,使此类公司相对于未进行ESG披露的公司有着更低的投资风险,可以更好地满足投资者的风险规避需求,从而降低公司的融资成本[19],将更多的资金投入上市公司的研发活动中。

最后,从管理层治理的角度来说,良好的ESG表现也意味着制造业上市公司拥有完善的公司治理制度,在公司治理方面有着较好的表现,而管理层作为公司的决策中心,决定着公司的发展战略以及资源的投入方向,因此管理层的认知和治理水平对制造业上市公司的创新能力也具有一定影响。具体来说,管理层治理制度主要包括激励型治理和监督型治理。第一,激励型治理方式主要指上市公司通过管理层股权激励和管理层薪酬激励等形式,以降低管理层与股东之间的代理成本,弥补管理人员耗费在上市公司ESG决策上的时间和机会成本,使他们愿意花费更多的时间和精力来配置和开发公司的资源,从而对公司的创新能力产生积极影响[7]。由于制造业上市公司的技术研发具有较高的风险性,且创新成果的转化需要较长时间,可能导致公司的短期收益不佳,给公司的高管人员带来降薪或问责的处罚,影响公司创新活动的展开,而合适的高管激励能够有效降低管理层这一顾虑,使管理层能够更安心地制定提升公司长远利益的创新发展战略[20]。第二,在以监督为基础的公司治理中,一方面,制造业上市公司可以提高股权集中度来提高大股东的监督能力,促使内部管理者更加关注公司的技术创新和长远发展,减少管理者决策的短视行为[21];另一方面,上市公司通过加强独立董事的专业性,完善对董事与管理层的制约与监察制度,能够在一定程度上减少公司内部人员控制,有助于公司做出技术创新的相关决策[22]。此外,ESG表现较好的上市公司更容易受到媒体的关注,使公司面临较强的外部监督和约束,能够更好地制约公司管理人员的机会主义行为[15],促使他们更加重视公司的长远发展并努力提升公司的创新能力。

综上所述,文中提出如下假设。

H1:ESG表现对制造业上市公司创新能力具有显著正向影响。

1.2 企业社会资本的中介作用

企业社会资本是指企业通过与各利益相关者建立良好的关系,进而构建自身的社会网络,并借助这种社会网络来获取稀缺资源的能力[23]。在ESG表现提升制造业上市公司创新能力的作用机制中,企业社会资本发挥着重要的中介传导作用。

首先,就ESG表现与制造业上市公司社会资本的关系而言,制造业上市公司的ESG表现能够加强企业社会资本的积累。一方面,制造业上市公司的ESG表现能够增加公司的内部社会资本。其一,ESG表现好的上市公司更容易吸引高素质的科技人才流入公司,扩大公司的科研人员储备,有利于积累公司的内部社会资本。其二,制造业上市公司良好的ESG表现意味着公司有着较好的内部治理水平,能够协调公司内部各部门的合作,包括研发部门、制造部门和市场营销部门等,进一步加强企业各部门间的联系,也有助于积累公司的内部社会资本。另一方面,制造业上市公司的ESG表现能够增加公司的外部社会资本。上市公司良好的ESG表现有利于加强公司与外部利益相关者的联系,强化公司的外部社会关系网络,从而积累更多的外部社会资本。制造业上市公司外部社会资本的积累主要体现在以下几方面:①上市公司努力降低自身的环境污染水平并积极承担社会责任,可以减轻政府在环境和社会治理方面的负担,因而有利于构建良好的政企关系,积累政治关系资本;②上市公司在ESG方面的良好表现向公司的外部投资者,尤其是银行等金融机构,传递公司绿色环保和内部治理水平高等积极的社会形象,帮助公司获得外部投资者的认可,从而建立良好的银企关系;③上市公司提供绿色健康的产品来践行对消费者的社会责任,获得消费者的喜爱和支持,有助于巩固公司与顾客的关系。基于以上分析,可以得出:制造业上市公司在ESG方面的良好表现可以帮助公司积累内外部社会资本,加强公司与各利益相关者的联系。

其次,就企业社会资本与制造业上市公司创新能力的关系而言,在当前新兴经济背景下,制造业上市公司创新能力的构建不仅取决于自身努力,更需要依靠公司的外部社会网络来加强对外部资源的获取,外部知识和资源的获取是上市公司实现能力追赶的有效途径[24],因而制造业上市公司社会资本的积累对创新能力的提升具有促进作用。其一,上市公司通过培育和引进科技人才来积累公司的内部社会资本,有利于促进公司内部信息和知识的流动,激发公司的创新活力,并且公司内部研发部门、生产部门和营销部门的有效合作,也是提高公司创新能力的关键[25]。其二,有较强社会资本积累的上市公司管理层更加看重公司的长期发展,管理层有着更强的责任意识,而责任意识越强的上市公司越容易得到利益相关者的信任[26],因而这类上市公司可以从利益相关者处获得更多的创新资源。其三,上市公司的外部社会网络通过信息的转移和双向获取,缓解了公司与外界信息不对称的问题,并能够借助信息传递机制增加公司的融资渠道,从而有助于上市公司籌集大量资金,维系公司创新活动的展开。其四,上市公司通过内外部社会网络有助于公司获取新知识,从而促进公司创新观念的产生,并且上市公司与社会网络中利益相关者的互动交流可以使创

新观念更具实用性,也更容易被利益相关者所接受[27]。

综上所述,制造业上市公司的ESG表现对企业社会资本的积累以及公司创新能力的提升均具有促进作用,并且企业社会资本的积累也有助于制造业上市公司获得知识经验、市场、科研人员和资金等异质性资源,从而提升上市公司的创新能力。因此,文中提出如下假设。

H2:企业社会资本在ESG表现对制造业上市公司创新能力的影响中起着中介作用。

1.3 异质性分析研究假设

ESG表现对制造业上市公司创新能力的影响可能会受到公司间某些性质的差异而有所不同,因而本研究继续考察上市公司在产权性质、行业性质和所在地区经济发展水平3方面的异质性,是否会导致ESG表现对制造业上市公司创新能力的促进作用产生差异。

第一,上市公司的产权性质。制造业上市公司按照产权性质可以划分为国有上市公司和非国有上市公司。与非国有上市公司相比,一方面,国有上市公司与政府有着天然的政治联系,能够优先享受国家的财政补助和税收优惠政策,并及时获取公司创新活动所需的稀缺资源[28]。另一方面,基于期望理论,国有上市公司作为行业发展的引领,是推动经济发展的主力军,比非国有上市公司承担着更多的社会责任和公众期待,在国民心目中占据较高的地位,其在ESG方面的较好表现更容易引起社会的支持和响应,有助于从外界获得更多的资源。因此在ESG表现水平相近的情形下,国有上市公司ESG表现对创新能力的提升效果比非国有上市公司的更明显。基于以上分析,文中提出假设。

H3a:相对于非国有制造业上市公司,ESG表现对创新能力的促进作用在国有制造业上市公司中更明显。

第二,上市公司的行业性质。制造业上市公司按照行业性质可以划分为重污染上市公司和非污染上市公司,相对于重污染上市公司,非污染上市公司在环境保护和治理方面的表现较好。基于前文的理论分析,在绿色信贷政策和ESG投资理念的推行下,金融机构和机构投资者更愿意为环境表现好的上市公司提供创新所需的资金。并且,由于非污染上市公司在降低自身的环境污染水平时要努力实现生产过程的节能化和产品的绿色化,因而这类公司在绿色创新方面投入更多的资源和精力,从而有助于提高公司的技术创新能力。基于此,提出如下假设。

H3b:相对于重污染制造业上市公司,ESG表现对创新能力的促进作用在非污染制造业上市公司中更明显。

第三,上市公司所在地区的经济发展水平。稀缺资源的获得在制造业上市公司的创新过程中发挥重要作用,而公司所在地区的经济发展水平影响着资源的丰富度和成熟度,因而ESG表现对制造业上市公司的创新能力的作用效果在不同经济发展水平的地区也存在差异性。按照制造业上市公司所在地区的经济发展水平可以划分为东部地区上市公司和其他地区上市公司,相对于其他地区上市公司而言,东部地区上市公司的ESG表现对创新能力的正向影响更大,主要原因在于:①东部地区的经济较发达,有着完善的基础设施、健全的社会保障体系以及众多的工作机遇,更容易吸引高素质员工流入公司,增加公司的创新活力,从而促进公司创新能力的提升;②东部地区的上市公司起步早,经济发展较成熟,高层管理人员在公司治理中更看重公司的长远发展,因而公司有足够的财力开展创新活动;而其他地区的上市公司多处于发展期,产业基础较弱,开展创新活动的意愿较弱;③东部地区处于消费结构的高端,消费者更追求个性化和高端化的消费习惯,消费结构的升级主要是通过对产品的种类和功能进行深入挖掘,由此推动东部地区上市公司的技术创新[29];④东部地区的市场化程度更高,法制建设更完善,公司面临的政府干预更少,有着更多的自由发挥空间,因而相对于其他地区上市公司,东部地区上市公司能夠投入较多的精力和时间用于提升自身

的ESG表现和创新绩效。基于以上分析,提出假设。

H3c:相对于其他地区制造业上市公司,ESG表现对创新能力的促进作用在东部地区制造业上市公司中更明显。

理论框架如图1所示。

2 研究设计

2.1 样本选取与数据来源

选取2016—2020年沪深两市的A股制造业上市公司为研究样本,样本选择的标准是:①剔除ST和*ST类公司;②剔除财务数据极端异常及数据缺失的公司,最后确定有效样本为705家制造业上市公司。为克服极端值的影响,对连续型变量进行1%和99%分位数的Winsorize处理。制造业上市公司的ESG评级数据来自来自WIND数据库,专利申请量数据来自CNRDS数据库,其它数据来自CSMAR数据库。

2.2 变量测量

2.2.1 被解释变量

上市公司创新能力(Innovation)。现有文献多从上市公司的创新投入和产出2个角度评价制造业上市公司的创新能力,但上市公司的创新投入具有高风险性和长周期性等特点,上市公司的创新成果产出则更能直观地体现企业创新绩效,且上市公司的创新成果可以提供标准化和细节化的信息,因此上市公司的创新产出更能客观准确地衡量上市公司的创新能力。借鉴国内外学者的研究,选用上市公司的专利申请量(发明专利、实用新型专利与外观设计专利申请量之和)对上市公司的创新能力进行测量,并在回归模型中对专利申请量进行加1取自然对数处理。

2.2.2 解释变量

ESG表现(ESG)。华证ESG评级建立在国内资本市场的基础上,参考国外主流的ESG评价框架,对国内上市公司的ESG表现能够进行较准确的衡量,并且华证ESG评级包含了所有上市公司,更够完全覆盖样本企业。因此,选择华证指数构建的ESG评级来衡制造业上市公司的ESG表现。

2.2.3 中介变量

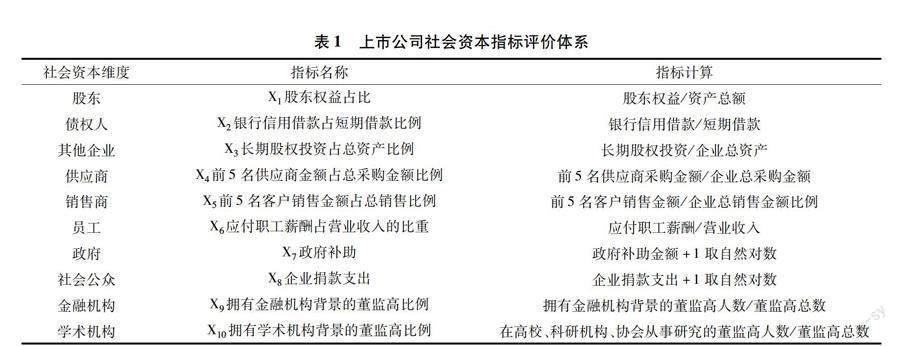

企业社会资本(CSC)。借鉴赵瑞等的研究,基于上市公司的利益相关者视角,从上市公司的外部社会资本和内部社会资本2个维度选取10个相关指标,构建上市公司的社会资本指标评价体系,并运用变系数法计算各个指标的权重,进而得出各个上市公司的社会资本指数,用于衡量上市公司的社会资本[30]。上市公司的社会资本指标评价体系见表1。

2.2.4 控制变量

选取了上市公司年龄(Age)、财务杠杆(LEV)、盈利能力(ROA)、研发强度(R&D)、成长能力(Growth)、董事会会议次数(Meeting)和股权集中度(TOP10)等与上市公司创新能力相关性较高的控制变量。此外,还生成了年份虚拟变量(Year)来控制时间效应。表2为上述变量的定义表。

2.3 模型设定

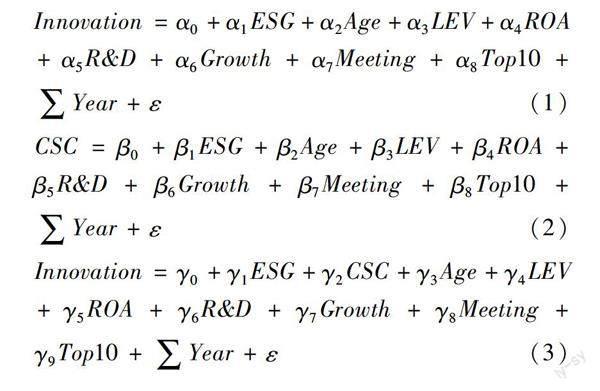

为了验证假设H1和假设H2,借鉴温忠麟等[31]的中介效应检验程序,设定回归模型(1)至回归模型(3),逐步检验模型中的回归系数是否显著不为0。首先,若模型(1)中ESG的系数α1显著为正,则说明上市公司的ESG表现与创新能力呈正相关的关系,即ESG表现能够促进上市公司创新能力的提升,假设H1得以验证。接着,若模型(2)中ESG的系数β1和模型(3)中CSC的系数γ2均显著为正,则说明企业社会资本在ESG表现对上市公司创新能力的影响机制中起到中介作用。最后,若模型(2)中ESG的系数β1和模型(3)中CSC的系数γ2至少有一个不显著,则需要进行Bootstrap检验来验证企业社会资本的中介效应是否存在,如果检验结果显示置信区间不包含0,则表明企业社会资本的中介作用确实存在。

3 结果分析

3.1 描述性统计分析

描述性统计结果见表3。被解释变量中,上市公司创新能力(Innovation)最大值为7.122,最小值只有0,结合标准差可以看出制造业上市公司的创新能力间存在较大差异。解释变量ESG表现(ESG)得分的平均值为6.424,说明我国上市公司的ESG表现平均水平处于BBB-A评级之间,仍有一定的上升空间。中介变量企业社会资本(CSC)的标准差为0.838,表明制造业上市公司的社会资本积累程度也存在一定的差距。控制变量中,财务杠杆(LEV)的平均值为46.7%,说明我国制造业上市公司的负债水平适中,资本结构整体较为稳定。盈利能力(ROA)的平均值为3.1%,意味着我国制造业上市公司对资产的利用效果不高,公司的盈利能力有待加强。研发强度(R&D)的平均值为4.3%,说明我国制造业上市公司的研发投入水平整体偏低,对创新研发活动的重视程度仍待提高。

3.2 相关性分析

表4为主要变量的相关性分析结果。从表中可以看出制造业上市公司的创新能力与ESG表现在1%的统计水平上呈显著正相关关系,初步验证了假设H1。企业社会资本与ESG表现的相关系数为0.290,也在1%的统计水平上显著,初步证实了上市公司ESG表现的增加有助于积累企业的社会资本,加强上市公司与各利益相关者的联系。另外,被解释变量与大多数控制变量呈显著关系,意味着控制变量的选取具有合理性。

3.3 回归结果分析

表5为多元回归结果。模型(1)中,ESG表现的回归系数为0.355,在1%的统计水平上显著,说明ESG表现对制造业上市公司的创新能力具有显著正向影响,证实了假设H1。模型(2)中,ESG表现的回归系数为0.065,同样通过了1%的显著性水平,说明制造业上市公司的ESG表现对企业社会资本积累也具有显著正向影响,即制造业上市公司在ESG方面的表现越好,其社会资本水平越高,从利益相关者处获取资源的能力更强。模型(3)是在模型(1)的基础上引入企业社会资本变量,检验企业社会资本在ESG表现对制造业上市公司创新能力影响中是否起到中介作用。可以看出加入中介变量企业社会资本(CSC)后,ESG表现的回归系数仍在1%的统计水平上显著为正,并且與模型(1)ESG表现的系数值相比显著减小了,表明企业社会资本在ESG表现与制造业上市公司创新能力间起着部分中介作用。综上所述,制造业上市公司在ESG方面的建设能够提升上市公司内外部的社会资本积累水平,增强上市公司获取和利用资源的能力,从而促进自身创新能力的提高,假设H2得以验证。

3.4 稳健性检验

为了增强研究结果的稳健性,通过替换解释变量和回归模型的方法重新对模型(1)至模型(3)进行回归检验。另外,对ESG表现进行滞后一期处理以解决模型的内生性问题。稳健性检验结果见表6。

3.4.1 替换变量

对解释变量ESG表现重新赋分,将制造业上市公司的ESG评级为“C-CCC”的赋值为1,评级为“B-BBB”的赋值为2,评级为“A-AAA”的赋值为3,并带入回归模型中重新检验。回归结果见表6第(1)至(3)列,可见重新赋值后的ESG表现与制造业上市公司创新能力以及企业社会资本的系数仍在1%的统计水平上显著,并且加入企业社会资本后,ESG表现的回归系数相较于未加之前显著减小,与前文研究结果一致。

3.4.2 替换回归模型

前文使用制造业上市公司专利申请量加1的自然对数作为上市公司创新能力的代理变量进行多元线性回归,由于专利申请量是非负整数,属于计数变量,一般服从泊松分布,因而此处的稳健性检验可以直接使用专利申请量表示上市公司的创新能力,并运用泊松回归模型重新进行实证检验。回归结果见表6第(4)至(6)列,第(4)列ESG表现的回归系数为0.544,在1%的统计水平上显著,表明ESG表现与上市公司创新能力之间呈正相关关系。第(6)列ESG表现的回归系数为0.529,仍在1%的水平上显著,并小于第(4)列ESG表现的回归系数,说明上市公司的ESG表现通过影响企业社会资本进而作用于自身的创新能力,即企业社会资本在其中发挥着中介作用,上述假设仍得到回归检验结果的支持,意味着研究结论的稳健性较强。

3.4.3 内生性问题讨论

考虑到ESG表现对上市公司创新能力的影响可能存在滞后效应,因而将上市公司的ESG表现滞后一期再带入回归方程中检验,以保证结果的稳定性。回归结果见表6第(7)至(9)列,第(7)列结果表明滞后一期的ESG表现仍与上市公司的创新能力在1%的水平上呈现显著的正相关关系,第(8)和(9)列结果表明企业社会资本在滞后一期的ESG表现与上市公司创新能力间起着中介作用。以此可见,在考虑内生性的影响后,研究假设依旧成立,说明在考虑模型内生性问题的前提下,本研究的结论仍具有较强的稳健性。

3.5 异质性回归结果分析

为了进一步探究制造业上市公司的异质性是否导致ESG表现对创新能力的影响存在差异性,将制造业上市公司按产权性质、是否属于重污染行业以及所在地区经济发展水平进行分组回归,为不同类型的制造业上市公司提升创新能力提供实证支持。表7为异质性分析结果。

3.5.1 上市公司产权属性异质性

将制造业上市公司按照产权性质分为国有上市公司和非国有上市公司,国有上市公司是指由国家对其资本拥有所有权或者控制权的上市公司,控股权非国家所有的即为非国有上市公司。从表7的回归结果可以看出,国有上市公司和非国有上市公司的ESG表现均能促进创新能力的提升。由于ESG表现系数的Suest检验P值在1%的水平显著,因此两组上市公司能够进行系数比较,可以发现,国有上市公司ESG的回归系数高于非国有上市公司的回归系数,说明相对于非国有上市公司,国有上市公司的ESG表现对上市公司创新能力的促进作用更明显,验证了假设H3a。表明国有上市公司由于与政府存在天然的政治关联以及在社会公众中拥有较高的知名度,其在ESG方面的表现更能引起各利益相关者的共鸣和响应,因而国有上市公司的ESG表现对公司创新能力的正向影响更显著。

3.5.2 上市公司行业性质异质性

参考原环保部公布的《上市公司环境信息披露指南(征求意见稿)》对制造业上市公司按行业性质进行分类,将从属于火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业等16类行业的制造业上市公司规定为重污染上市公司,其余则为非污染上市公司。表7的回归结果表明,重污染上市公司和非污染上市公司ESG表现的回归系数均在1%的水平上显著,即重污染上市公司和非污染上市公司改善ESG表现均能提高上市公司的创新能力。由于ESG表现系数的Suest检验P值在1%的水平显著,因此两组上市公司可以进行系数比较,相较于重污染上市公司,非污染上市公司的回归系数更大,即非污染上市公司ESG表现对创新能力提升的效果更明显,验证了假设H3b。这一结果说明,由于非污染上市公司在生产和管理中注重对环境的保护,在污染治理和清洁生产表现得较出色,给生态环境带来的伤害较少,因此这类上市公司更容易获得政府、金融机构、机构投资者和环保组织的关注和支持,从而获得更多的创新资源。同时,研究结果也意味着重污染上市公司若想提升自身的创新绩效,必须加快自身的绿色转型,积极践行在ESG方面的行动。

3.5.3 上市公司所在地区经济发展水平异质性

按照制造业上市公司的注册地所在省份,将所在地处于河北省、北京市、天津市、山东省、江苏省、上海市、浙江省、福建省、广东省、海南省等经济发展水平较高地区的上市公司定义为东部地区上市公司,其余则为其他地区上市公司。根据表7的回归结果,两组上市公司ESG表现的回归系数均在1%的水平上显著,表明东部地区上市公司和其他地区上市公司的ESG表现均对创新能力具有促进作用;ESG系数的Suest检验P值在5%的水平显著,所以两组样本的回归系数能够进行比较,可以发现东部地区上市公司ESG表现的系数更大,即相较于其他地区上市公司,东部地区上市公司提升ESG表现对创新能力的促进作用更大,证实了假设H3c。原因在于东部地区的上市公司有着得天独厚的地理优势、完善的基础设施和成熟的发展阶段,使得这类上市公司更容易吸引科技人才的流入并有着较强的资源利用能力,从而相对于其他地区的上市公司来说,东部地区上市公司的ESG表现更能显著提高上市公司的创新能力。

4 结论与启示

4.1 研究结论

选取2016—2020年沪深A股705家制造业上市公司为研究样本,考察ESG表现对制造业上市公司创新能力的影响,以及企业社会资本在ESG表现对制造业上市公司创新能力影响中的中介作用。主要结论如下。①制造业上市公司的ESG表现能够显著提升公司的创新能力。②企业社会资本在ESG表现与制造业上市公司创新能力间中起着中介传导作用。③制造业上市公司产权性质的不同会导致ESG表现对创新能力的影响产生差异。国有上市公司和非国有上市公司的ESG表现均能促进创新能力的提升,但国有上市公司ESG表现对创新能力的提升效果更明显。④制造业上市公司是否属于重污染行业会导致ESG表现对创新能力的影响产生差异。无论制造业上市公司是否属于重污染行业,其ESG表现均能促进创新能力的提升,但非污染上市公司的ESG表现对创新能力促进作用更大。⑤制造业上市公司所在地区经济发展水平的不同,也会导致ESG表現对上市公司创新能力的促进作用存在差异。东部地区上市公司和其他地区上市公司的ESG表现均能提高公司的创新能力,但处于经济水平更发达的东部地区上市公司的ESG表现对创新能力的促进作用更大。

4.2 管理启示

研究结论对制造业上市公司的管理实践具有如下启示:①制造业上市公司在公司管理中应重视ESG理念的培育和完善,提升公司在ESG方面的表现水平,有助于提升上市公司的自主创新能力,提高上市公司对资源的利用效率,以及加强上市公司核心技术攻关并形成差异化的竞争优势,从而给公司带来更高的产业利润。②制造业上市公司的管理层还应注重提高公司在ESG方面的信息披露水平,有效缓解公司与外界的信息不对称,有利于降低公司的融资成本。另外,上市公司的管理层在公司治理中不能盲目跟风ESG实践,应结合公司的经济发展状况和公司所处的发展阶段,在公司自身的能力范围内制定适合公司的ESG战略。③制造业上市公司应响应时代的发展趋势和国家号召,加快自身的绿色转型,积极践行环境责任和社会责任,努力降低公司的污染排放,实现产品的绿色化和生产过程的节能化。这不仅可以加大公司清洁生产技术的研发投入以提升企业的绿色创新能力,还能树立良好的公司形象,加强与公司社会网络中各利益相关者的联系,从而获得更多的异质资源。

参考文献:

[1]王新红,胡世伟,冯若雯,孙美娟,刘幸.陕西省制造业可持续创新能力评价研究[J].技术与创新管理,2022,43(03):259-269.

[2]魏浩,巫俊.知识产权保护、进口贸易与创新型领军企业创新[J].金融研究,2018(09):91-106.

[3]吴伟伟,张天一.非研发补贴与研发补贴对新创企业创新产出的非对称影响研究[J].管理世界,2021,37(03):137-160+10.

[4]由雷.企业技术创新影响因素的研究综述与展望[J].技术经济与管理研究,2021(12):3-6.

[5]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,36(03):108-123.

[6]XU J,LIU F,SHANG Y.R&D investment,ESG performance and green innovation performance:evidence from China[J].Kybernetes,2020,50(03):737-756.

[7]ZHANG Q,LAWRENCE L,WU W W.How do environmental,social and governance initiatives affect innovative performance for corporate sustainability?[J].Sustainability,2020,12(08):3380.

[8]李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理,2021,42(09):71-89.

[9]黄世忠.支撑ESG的三大理论支柱[J].财会月刊,2021(19):3-10.

[10]张长江,张玥,陈雨晴.ESG表现、投资者信心与上市公司绩效[J].环境经济研究,2021,6(04):22-39.

[11]陈钰芬,金碧霞,任奕.企业社会责任对技术创新绩效的影响机制——基于社会资本的中介效应[J].科研管理,2020,41(09):87-98.

[12]熊国保,罗元大,赵建彬.企业环境责任对创新绩效影响的实证检验[J].统计與决策,2020,36(21):172-175.

[13]沈洪涛,马正彪.地区经济发展压力、企业环境表现与债务融资[J].金融研究,2014(02):153-166.

[14]李伟,白永秀,魏思齐,俞晓.公司治理对企业技术创新的影响——基于产业分析的视角[J].福建论坛(人文社会科学版),2018(11):49-58.

[15]高杰英,褚冬晓,廉永辉,郑君.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34+72.

[16]金缦.机构投资者的ESG偏好对绿色创新价值的影响[J].金融理论与实践,2022(01):65-75.

[17]杨兴全,王丽丽,杨征.机构投资者网络关系与企业创新:信息资源和信息治理[J].当代财经,2021(11):76-88.

[18]郝毓婷,张永红.ESG表现、股权融资成本与企业价值——来自科技型上市公司的经验证据[J].技术与创新管理,2022,43(05):560-569.

[19]DREMPETIC S,CHRISTIAN K,BERNHARD Z.The influence of firm size on the ESG Score:Corporate sustainability ratings under review[J].Journal of Business Ethics,2019,167(01):1-28.

[20]肖小虹,潘也,王站杰.企业履行社会责任促进了企业绿色创新吗?[J].经济经纬,2021,38(03):114-123.

[21]朱德胜,周晓珮.股权制衡、高管持股与企业创新效率[J].南开管理评论,2016,19(03):136-144.

[22]林素燕,赖逸璇.公司治理影响企业技术创新吗?——基于中国东部、中部、西部上市公司的比较研究[J].财经论丛,2019(05):75-82.

[23]边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(02):87-99+207.

[24]罗顺均.吸收能力、外部知识获取模式与企业创新绩效的关系研究——基于德豪润达与珠江钢琴的纵向比较案例[J].研究与发展管理,2015,27(05):122-136.

[25]张方华,林仁方.企业的社会资本与技术合作[J].科研管理,2004(02):31-36.

[26]陈宏波,李思飞,王莅静.社会资本与企业创新决策[J].金融评论,2018,10(04):69-82+120-121.

[27]李海超,陈雪静.社会资本对企业技术创新的影响机理研究[J].科技管理研究,2015,35(06):80-84.

[28]周丽俭.财政激励政策、所有权性质与企业创新绩效[J].会计之友,2022(02):92-98.

[29]赵儒煜,许家铭,刘迎春.区域创新市场化及其机理探究[J].社会科学战线,2021(07):252-257.

[30]赵瑞,陈金龙.企业社会资本指数的设计及测量[J].科技进步与对策,2012,29(13):93-97.

[31]温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005(02):268-274.

(责任编辑:严焱)

收稿日期:2022-11-22

基金项目:国家社会科学基金重点项目“基于战略协同与激励相容的高校科技创新绩效提升研究”(19AGL009)

作者简介:张长江(1976—),男,湖北蕲春人,教授,博士,主要从事企业可持续发展方面的研究工作。

猜你喜欢

中学生学习报(2022年14期)2022-04-15 22:07:51

化工管理(2021年7期)2021-05-13 00:44:44

信息化建设(2019年2期)2019-03-27 06:23:58

北方音乐(2017年4期)2017-05-04 03:40:28

高教探索(2016年12期)2017-01-09 21:55:40

考试周刊(2016年101期)2017-01-07 21:41:59

新教育时代·教师版(2016年26期)2016-12-06 11:58:41

新教育时代·教师版(2016年25期)2016-12-06 08:11:31

企业导报(2016年17期)2016-11-07 20:37:39

学周刊(2016年26期)2016-09-08 09:02:54