军工科研事业单位科研项目成本核算和费用分摊问题分析

2023-05-24 10:23宋宇孙云飞房放董而泰王超中国运载火箭技术研究院

航天工业管理 2023年4期

宋宇、孙云飞、房放、董而泰、王超 /中国运载火箭技术研究院

为了反映军工科研事业单位的会计管理实质,规范各单位的会计行为,提高会计信息质量,2012年、2013 年财政部先后出台了财务制度、会计制度,作为军工科研事业单位会计核算的主要规范标准一直沿用至今。随着军队采购制度的改革,国内军品市场环境发生了巨大的变化,军工科研项目的经费核算也越来越精细化。2019 年财政部、工业和信息化部、国防科学技术工业局颁布了“12 号文”等经费管理制度,对科研项目的成本归集和费用分配提出进一步的管理要求。

新发布的经费管理制度相较于发布已久的会计核算制度,对科研项目成本核算和费用分摊的要求存在一定差异,这些差异会影响单位的财务管理、项目经营成果,关系到各单位的切身利益,如项目间接性费用(特指燃料动力费、固定资产折旧、管理费用、工资与劳务费)分摊的差异会导致科研项目经费在项目审价、验收时被审价(或审计)机构核减,给单位造成一定损失。

一、成本核算方法的要求对比

1.会计核算制度要求

会计核算制度要求是通过完全成本法和制造成本法进行科研项目的成本核算。完全成本法是将单位一段时间内所有的期间费用,按相应的比例原则(如工时占比或者材料消耗比例)分摊归集到相应的成本对象,使项目的成本包含完整的直接支出与期间费用;制造成本法是将项目直接的材料、专用、外协等支出直接计入项目成本,将单位当期的制造费用分摊计入产品成本,其他的期间费用,诸如管理费用、财务费用、销售费用,直接计入当期营业总成本,不计入项目成本。

单位可以根据项目的类型(研制或批产)分别采用完全成本法和制造成本法进行项目成本核算。其中,科研项目应采用完全成本法进行核算,归属于科研项目的全部间接费用应按一定方法分摊至项目中。

2.经费管理制度要求

经费管理制度仅提出承担科研项目的单位专款专用,对项目进行专项核算,不能随意改变费用计提或分摊原则,单位应同时设置材料费、专用费、外协费等8 个明细科目,进行项目专项核算。

3.差异分析

会计核算制度规定了会计核算方法,对明细科目没有具体要求。经费管理制度对项目的成本核算方法没有具体要求,但要求设置相关明细科目。各单位可将2 类制度有机结合,使用完全成本法核算科研项目,同时根据经费管理制度调整核算明细科目的名称与内容。

二、费用分摊的要求对比

1.燃料与动力费分摊要求

(1)会计核算制度要求

会计核算制度中对燃料动力费的核算无明确规定,仅要求在“科研成本—直接材料”科目下设置燃料动力费科目。

(2)经费管理制度要求

经费管理制度规定,燃料动力费是指项目研制过程中直接使用可计量的水、电、气、燃料等费用,不包括单位日常运行所消耗的同类支出。

(3)差异分析

经费管理制度下发前,军工科研事业单位在项目成本中核算的燃料动力费一般包括因项目单独消耗、可单独计算、直接计入的燃料动力费,以及单位日常运行发生、分摊计入项目的燃料动力费。

受设备和管理水平的影响,一般各单位大部分的水、电、气、燃料等费用很难精细核算到具体项目,按一定标准分摊计入项目成本的燃料动力费占比应相对更高。而经费管理制度仅认可直接支出的相关费用,实际已消耗、已分摊计入项目成本的燃料动力费审价、验收审计时预计得不到补偿。

2.固定资产折旧费分摊要求

(1)会计核算制度要求

会计核算制度规定,研制费用中核算的固定资产折旧,期末可分摊计入科研项目成本。管理费用中可以核算行政、管理部门管理性支出,包括部门的固定资产折旧,期末可以将该部分折旧按一定原则分摊计入相关科研项目的成本。

(2)经费管理制度要求

经费管理制度规定,固定资产折旧费是指直接用于科研活动的固定资产计列的折旧。

(3)差异分析

经费管理制度中仅认可直接用于科研活动的固定资产应计列的折旧,而会计核算制度中认可在研制费用、管理费用中归集的固定资产折旧,可根据科研工作实际情况,按一定分配标准分配转入相关科研项目的成本。

受管理水平和信息化水平的影响,一般各单位无法区分科研固定资产产生的折旧和非科研用的固定资产产生的折旧,折旧全额分摊计入所有项目的成本。

固定资产折旧的经费管理制度要求有超出大部分核算实际情况的现象,给项目审价、验收审计造成了一定困难。同时,管理费用中的固定资产折旧分摊计入项目成本以及其他非科研活动的固定资产的折旧分摊计入项目成本,项目审价、验收审计时可能不会得到补偿。

3.工资与劳务费分摊要求

(1)会计核算制度要求

会计核算制度规定,军工科研事业单位的“应付职工薪酬”科目应当包括单位支付给职工的各种薪酬,并同时做到按类别进行明细核算,期末将全部的应付职工薪酬按比例分摊计入相应费用和科研项目成本中。

(2)经费管理制度要求

按照经费管理制度规定,项目的工资与劳务费中既包括职工工资,也包括劳务人员的费用。大部分科研项目允许开支或申报的工资与劳务费按制度中的公式进行测算:

其中:

S:应计入本项目成本的工资及劳务费;

C:本项目除工资及劳务费外的其他各项成本之和;

S1、S2、S3:项目承担单位前3 年实际发放工资总额(或绩效工资总量);

D1、D2、D3:项目承担单位前3 年事业费拨款;

R1、R2、R3:项目承担单位前3 年营业总收入。

研究类项目的工资与劳务费按人员当量乘以人均工资测算。

(3)差异分析

会计核算制度规定了项目应分摊计入人员支出,而经费管理制度除了规定项目应承担职工及劳务人员费用外,还规定了工资及劳务费开支的上限。

另外,经费管理制度在计算工资及劳务费时,测算系数计算公式中的分子为工资总额,而科研事业单位实际核算中,人工成本除工资总额外,还包含“五险一金”、企业年金、工会及教育经费、福利费等成本。如果只按工资总额测算工资及劳务费,很大一部分人工成本费用在项目科研经费中得不到补偿。

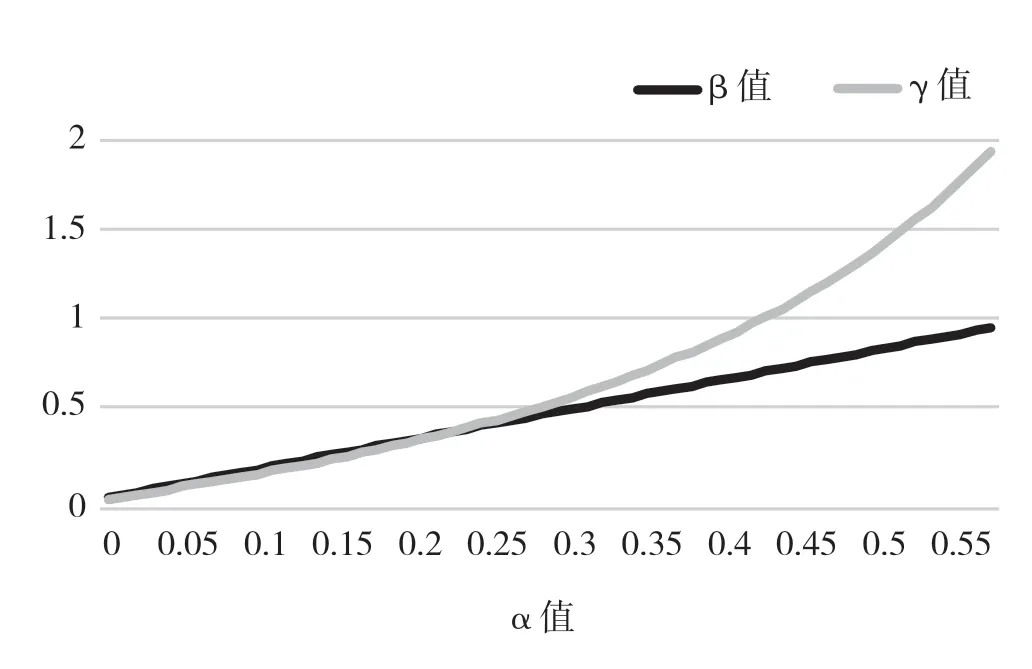

在计算项目的工资与劳务费时,使用的系数不是α,而是1.05α/(1—1.05α)。具体影响分析如下:

假设β=1.05α/(1—1.05α),即项目的工资与劳务费等于预计成本的β倍。

数据显示,我国大部分省市企业缴纳“五险一金”的比例约为工资总额的40%。为便于计算,本文假设这一比例为40%。

令单位实际人工成本占营业总收入比例为γ,即γ=1.4α,当横轴为α值时,γ与β值关系如图1所示。

图1 γ与β关系图

当α=35/147≈0.238 时,γ=β,即当单位工资总额占营业总收入比例为23.8%时,依据经费管理制度计算,认可项目的工资与劳务费和项目实际分摊的工资与劳务费相等。

当单位工资总额占营业总收入比例低于23.8%时,γ<β,即依据经费管理制度计算,认可项目的工资与劳务费高于项目实际分摊的工资与劳务费,同时,二者差异不超过2.3%。

当单位工资总额占营业总收入比例高于23.8%时,γ>β,即依据经费管理制度计算,认可项目的工资与劳务费低于项目实际分摊的工资与劳务费,二者差异随着α值增加而增加。

4.管理费用分析

(1)会计核算制度要求

会计核算制度规定,研制费用核算各研究室(车间)组织或管理生产制造活动的各类支出。管理费用核算行政、管理部门为组织和管理科研生产活动发生的各项费用。

(2)经费管理制度要求

管理费用是指管理性支出,项目的管理费用应不超过一定比例。制度中规定了各类项目的管理费用开支比例上限。

(3)差异分析

经费管理制度规定,项目的管理费用包括分摊转入的研制费用(或制造费用)及管理费用。与会计核算制度中管理费用、研制费用2 个科目核算的内容之和一致。经费管理制度额外增加了开支上限的要求,对单位的项目管理水平形成一定约束。

三、解决措施与建议

1.完善管理机制

针对燃料动力费和固定资产折旧费的差异分析,建议各军工科研事业单位建立燃料动力费档案,细分用量统计,将科研项目直接支出可计量或按工时等分摊计量的相关费用直接计入项目的燃料动力费;建议各单位完善固定资产管理机制,建立固定资产动态管理台账,细分用途,将直接用于科研活动的固定资产折旧直接或分摊计入项目的成本中,非科研活动的固定资产折旧不要分摊至科研项目中。

2.优化成本结构

针对工资与劳务费的差异分析,建议单位结合自身人工成本开支以及营业收入水平,详细测算本单位在当前营业总收入下,按经费管理制度要求科研项目能承担的工资与劳务费金额,策划和控制单位、项目工资与劳务费开支比例,优化单位成本结构。

3.规范核算体系

针对管理费用的差异分析,建议各单位提高项目管理水平,组建价格专家团队,做好项目成本中管理费用开支策划,及时跟踪项目管理费用开支,确保项目中多层级配套单位的管理费用开支不超过规定比例,避免军品审价、项目验收的已分摊费用的核减。

在军品市场激烈竞争的大环境下,军工科研事业单位必须适应新形势下的发展要求,完善管理机制、优化成本结构、规范核算体系,提升成本核算和费用分摊在项目审价、财务验收工作中的支撑能力,缩小甚至避免核算与经费管理之间的差异,推动科研项目健康发展。

猜你喜欢

系统工程学报(2021年4期)2021-12-21

新生代(2019年4期)2019-11-13

科技创新导报(2017年31期)2018-02-03

课程教育研究·新教师教学(2015年6期)2017-09-27

作文评点报·作文素材初中版(2017年32期)2017-08-14

消费导刊(2017年15期)2017-07-13

经济研究参考(2014年35期)2014-04-13

电测与仪表(2014年3期)2014-04-04

江西测绘(2013年2期)2013-11-24

课外生活(小学1-3年级)(2009年3期)2009-03-06