经济政策不确定性与银行羊群效应

——基于贷款行业结构相似性视角

2023-05-20 02:51廉永辉高杰英

中央财经大学学报 2023年5期

廉永辉 黄 娇 高杰英

一、引言

宏观经济政策是政府进行宏观调控的重要手段。政府采用货币政策、财政政策、税收政策、贸易政策等多种经济政策改变家庭、企业、银行等微观经济主体面临的收益、成本、风险,从而通过影响各类主体的经济行为来达成宏观经济目标。理论上,政府以多大力度、以何种方式实施何种经济政策均具有不确定性。现实中,我国政府对经济形势变化反应较快,尤其是国际金融危机之后,面临错综复杂的内外部环境政府需要及时调整各类经济政策,客观上导致了较高的经济政策不确定性(彭俞超等,2018[1])。与此同时,我国政府对经济运行强大的干预能力也使得各类经济主体对经济政策的调整及其不确定性较为敏感。尤其是商业银行,在宏观经济政策调控中充当重要的中介作用,其信贷配置行为和风险状况对经济政策不确定性极其敏感(顾海峰和于家珺,2019[2])。

2008年国际金融危机爆发以来,银行羊群效应在危机发展过程中起到的负面作用受到学者的广泛关注。银行羊群效应反映了商业银行在承担风险和持有资产方面倾向于做出同质化决策的现象(Nakagawa,2022[3])(1)在金融领域,“羊群行为”是指投资者依赖追随其他投资者的决策而进行投资决策的行为,羊群行为所带来的投资效应称为“羊群效应”。。张琳等(2022)[4]研究表明,商业银行持有共同或相似资产是风险传染的重要渠道。在因持有共同或相似资产形成的银行间接关联网络中,资产质量恶化会对银行体系造成共同冲击,并导致银行竞相降价抛售资产。在市场流动性有限的前提下,相应资产的价格因抛售而降低,这将进一步导致更多商业银行资产缩水而引发新一轮更严重的风险传染,最终引发银行系统性风险(Girardi等,2021[5];方意,2021[6])。银行在提供信贷时也会出现羊群行为,这种羊群行为的潜在负面影响是即便每家银行倒闭的风险变小,但系统性风险仍有可能增加(Nakagawa和Uchida,2011[7])。

那么,当经济政策不确定性上升时,商业银行在信贷配置方面的羊群效应是否有所加剧?研究这一问题有助于从宏观层面明确我国银行体系羊群效应的影响因素,对于防范化解系统性金融风险具有重要的现实价值。为此,本文选用2007—2020年我国99家银行非平衡面板数据,借助Huang和Luk(2020)[8]构造的中国经济政策不确定性指数,以银行贷款相似性反映羊群效应程度,实证检验了经济政策不确定性对羊群效应的影响。结果表明,经济政策不确定性会加剧银行羊群效应。异质性分析表明,资本充足率越低、流动性水平越低以及资产越不透明的商业银行,其羊群效应受经济政策不确定性的影响越大。

本文的贡献首先在于拓展了经济政策不确定性与羊群效应关系方面的文献。既有关于经济政策不确定性与羊群效应的文献,大多集中于经济政策不确定性对企业投资行为、基金资产配置行为、分析师预测行为等方面的羊群效应的影响(Makololo和Seetharam,2020[9];Chen等,2022[10]),并未考察经济政策不确定性对银行羊群效应的影响。在我国以银行为主导的金融体系中,商业银行作为重要的金融中介,对于经济政策不确定性尤其敏感。因此,本文将羊群效应群体拓展到商业银行体系,研究经济政策不确定性如何影响银行信贷行为方面的羊群效应,弥补了既有研究的不足。其次,本文研究也丰富了经济政策不确定性对商业银行影响方面的文献。既有文献发现经济政策不确定性抑制银行信贷增长(Bordo等,2016[11])、增加银行流动性储备(Berger等,2022[12])、提高银行被动风险承担(Chi和Li,2017[13];顾海峰和于家珺,2019[2];Karadima和Louri,2021[14])、加剧银行系统性风险(张琳等,2022[4])。本文通过考察经济政策不确定性对银行羊群效应的影响,为经济政策不确定性通过增加银行个体与系统的关联性而提升银行系统性风险提供了新的证据。最后,本文从银行信贷配置相似性角度更为精确地测度了银行羊群效应。本文利用银行贷款行业分布数据,基于余弦相似度等方式测度贷款相似性,以此反映银行在信贷配置方面的羊群效应程度。相比之下,邱兆祥和王保东(2008)[15]、Baum等(2009)[16]、Calmes和Theoret(2014)[17]在考察宏观经济不确定性对银行信贷行为的影响时,发现宏观经济不确定性降低了银行间贷款占比的截面方差,侧面提供了宏观经济不确定性会增加银行羊群效应的证据。不过,以贷款截面方差反映银行羊群效应的做法较为粗糙,仅关注了银行贷款总量在全部资产中的占比,而无法体现银行贷款内部结构信息。

二、理论分析和研究假设

(一)经济政策不确定性与银行羊群效应

第一,经济政策不确定性加大了集体道德风险。经济政策不确定性上升会加剧银行的违约风险、增加银行倒闭的可能性(顾海峰和于家珺,2019[2])。一家银行的违约或者倒闭会使债权人对未来投资市场预期更加悲观,认为“其他银行在未来也可能出现倒闭”,这种预判会催生对其他金融机构的挤兑行为,从而产生“衰退溢出效应”。为了降低这种负外部性发生的概率,政府不得不为问题银行提供紧急救助。这种“太多而不能倒”的隐形担保诱使银行一窝蜂地进行类似的投资,以增加它们破产时获得纾困的可能性(Acharya,2009[18];Benoit等,2017[19])。

第二,经济政策不确定性加剧银行面临的信息不对称程度,导致银行做出更为同质的信贷决策。经济政策不确定性会使信息的准确性降低,导致银行收集借款人的信息成本更高。基于信息获取的学习效应,此时掌握信息较少的银行基于利益最大化的原则,会理性选择在信息获取上免费搭便车,跟随和模仿具有信息优势银行的信贷决策(Baum等,2009[16])。

第三,银行经理倾向于在经济政策不确定性上升时采取追随策略。银行经理人出于对自己事业前景的考虑,会特别关注自己的声誉,因此,银行经理人更倾向于追随同类型银行,以获取更高的声誉(申明浩和宋剑波,2008[20])。当面临经济政策不确定性上升时银行经理人做出的投资策略会更加谨慎,更不愿意私自冒风险,因此会选择放弃自己的私有信息,跟随其他大多数人做出投资策略,即使出现问题,也是整个行业的失误,而不是经理人自身能力问题,股东也更有可能将责任归因于经理人能力之外的因素,从而不会影响到银行经理人的声誉(Haiss,2010[21];Cai,2022[22])。因此,本文提出研究假说1。

假说1:经济政策不确定性上升会增加银行羊群效应。

(二)经济政策不确定性、银行异质性与银行羊群效应

资本充足率不同的银行在资产负债配置行为上存在明显差异,探究经济政策不确定性对银行羊群效应的影响,不能忽略资本充足率在其中起到的作用。一方面,基于风险共担的逻辑,资本充足率较高的银行道德风险较低(田国强和李双建,2020[23])。经济政策不确定性上升对资本充足率高的银行的影响较小,因为资本充足率高的银行,其抵御风险的能力较强、商誉较好,进而特许权价值较高,会抑制包括集体风险承担在内的风险承担行为,因此羊群效应较小。另一方面,基于信号发送理论,资本充足率较高的银行更有能力应对外部负面冲击而独立做出资产配置决策。经济政策不确定性上升,银行与外部投资者之间的信息不对称程度加剧。较高的资本充足率可以向市场传递自身稳健经营的信号,缓解银行与投资者之间的信息不对称问题。这有助于增强银行融资流动性,从而减轻银行在信贷配置时的从众压力。因此,本文提出研究假说2。

假说2:相对于资本充足率较高的银行,经济政策不确定性更会加剧资本充足率较低银行的羊群效应。

银行流动性水平可能影响经济政策不确定性与银行羊群效应的关系。其一,根据集体风险承担逻辑。“太多而不能倒”的隐形担保,使得流动性不足的银行因经济政策不确定而增强集体风险承担动机。在追求更多的流动性风险承担时,流动性不足的银行更有可能倾向于模仿流动性较好的银行选择流动性管理策略(辛兵海和陶江,2018[24]),以此来规避因经济政策不确定性而加剧的银行流动性风险。其二,基于信息获取的学习效应。不同的银行会对信息做出不同的解读,使其对冲击的认知存在差异,因而加大了冲击的不确定性。由于信息不对称的存在,流动性不足的银行可能不太了解流动性的影响因素,所以对自身流动性的需求难以准确评估(孙国峰和蔡春春,2014[25])。为了避免经济政策不确定性带来的风险,流动性不足的银行可能会加强在信息获取上搭便车的学习动机。在这种情形下,它们会模仿流动性较好的银行寻找增强流动性的相关因素。基于上述分析,本文提出研究假说3。

假说3:相对于流动性水平较高的银行,经济政策不确定性更会加剧流动性水平较低银行的羊群效应。

不同银行资产透明度存在较大差异,这种差异可能会导致羊群效应对经济政策不确定性的敏感性不尽相同。原因在于,资产不透明的银行在经济政策不确定性上升时模仿其他银行投资决策的动机更强。第一,存款人和投资者无法及时准确掌握资产透明度较低银行的资产质量和经营水平信息。在经济政策不确定性上升时期,存款人和投资者更容易产生避险情绪和恐慌情绪。这会导致其他银行的坏消息更容易溢出至资产透明度低的银行,所以这类银行更需要政府提供的安全网,而通过集体风险承担能够增加政府出手救助的概率(Acharya,2009[18])。第二,资产不透明银行的公司治理水平和经营管理能力较差,难以适应快速变化的外部环境(张琳等,2022[4]),并且这些不透明资产的违约对银行管理层来说很难预测。为维护自身声誉,资产不透明银行的管理层也会倾向于模仿其他银行信贷行为,这样即便投资失败也可以将其归咎于系统性因素而非管理层能力。此外,资产不透明导致存款人和监管者无法有效监督和约束此类银行管理层的行为,此时即便管理层采用了“滥竽充数”的模仿策略,也难以被及时发现和纠正。基于此,本文提出研究假说4。

假说4:相对于资产透明度较高的银行,经济政策不确定性更会加剧资产透明度较低银行的羊群效应。

三、实证研究设计

(一)模型设定和变量度量

为检验经济政策不确定性对银行羊群效应的影响,本文设定如下计量模型:

(1)

其中,i和j=1,2,…,N表示银行个体,t=1,2,…,T表示年度。余弦相似系数COS反映了银行贷款羊群效应程度,CNEPU度量了中国经济政策不确定性,MIRi(MIRj)为银行i(j)相关的微观控制变量,MAC为宏观经济控制变量,εi,t为随个体和时间而改变的扰动项,λi(δj)表示银行i(j)的固定效应。对各变量的具体说明如下:

1.银行信贷羊群效应(COS)。

借鉴Fricke(2016)[26]、王向楠(2018)[27]的做法,本文以余弦相似系数COSi,j,t来测度银行i和银行j在第t年的贷款相似度:

(2)

其中,ωi,k,t为银行i在t年第k个行业的贷款占总贷款的比重,k=1,2,…,13(2)本文涉及的贷款行业分为13类,包括:制造业;批发和零售业;交通运输、仓储和邮政业;房地产业;电力、燃气及水的生产和供应业;建筑业;采矿业;住宿和餐饮业;农、林、牧、渔业;水利、环境和公共设施管理业;租赁和商务服务业;文化、体育和娱乐业;其他行业。。

2.中国经济政策不确定性(CNEPU)。

目前存在三种中国经济政策不确定性指数:一是Baker等(2016)[28]基于中国香港《南华早报》(英文版)构建的中国经济政策不确定性指数(BKEPU),二是Davis等(2019)[29]应用Baker等(2016)[28]所提方法,基于中国内地《人民日报》和《光明日报》构建的中国经济政策不确定性指数(DVEPU),三是Huang和Luk(2020)[8]基于中国内地《北京青年报》《广州日报》等十种报纸构建的中国经济政策不确定性指数(CNEPU)。BKEPU提出和公开的时间最早,但从信息来源角度看,《南华早报》可能更多地反映了中国香港而非中国大陆的经济状况,DVEPU基于的是更能反映大陆状况的两份权威报纸来源(关键词与BKEPU一致),相比之下,CNEPU涉及的报纸范围更广、关键词也更为丰富,受媒体偏差影响较小。因此,本文选用CNEPU度量中国经济政策不确定性。

3.控制变量。

银行层面控制变量MIR主要包括:资产规模SIZE,为银行总资产的自然对数;盈利能力ROA,为税后净利润与总资产的比值;不良贷款率NPL,为不良贷款与总贷款余额之比;存款比率DEPO,为存款总额与总负债之比;存贷比LDR,为贷款总额与存款总额之比;资本充足率CAR,为监管资本与风险加权资产之比。为了缓解可能存在的内生性问题,银行层面控制变量均采用滞后一期。宏观层面控制变量MAC包括通货膨胀率CPI、年度实际GDP增长率、年度M2同比(3)由于核心解释变量CNEPU为时间序列变量,此时模型直接控制时间固定效应会导致完全共线性问题,造成CNEPU系数无法估计。为了避免产生上述共线性问题的前提下尽可能消除时间效应对回归结果的影响,我们借鉴Gulen和Ion(2016)[30]在回归模型中加入其他宏观经济控制变量。。

(二)数据来源和样本选择

CNEPU取自黄昀和陆尚勤维护的中国经济政策不确定性网站(4)网址为:https://economicpolicyuncertaintyinchina.weebly.com/。,银行贷款行业分布和银行财务数据来自Wind数据库,宏观经济数据来自国家统计局网站。在剔除贷款行业分布和银行微观财务数据缺失严重的银行后,本文最终选取2007—2020年我国99家商业银行年度数据为研究样本。其中包括6家大型国有商业银行、12家股份制商业银行、61家城市商业银行和20家农村商业银行。截至2020年年底,样本银行总资产(负债)占境内银行业金融机构总资产(负债)的79.87%(80.05%),本文选取的样本具有较好的代表性。

(三)描述性统计

本文对所有银行层面的连续变量在其分布的1%和99%位置上进行了缩尾处理。表1汇报了主要变量的描述性统计结果。贷款相似性COS最小值为0.262,最大值为0.978,说明不同银行间的贷款相似性存在较大差异。样本期间内经济政策不确定性CNEPU总体呈现波动上升趋势,其最小值为91.598(2007年),最大值高达165.743(2011年)。在对模型进行正式检验之前,本文还考察了主要变量的相关系数。各解释变量相关系数的绝对值多数在0.4以下,模型并不存在严重的多重共线性问题。CNEPU和COS的皮尔逊相关系数显著为正(0.035),这意味着在不控制其他因素影响的前提下,经济政策不确定性会增加银行羊群效应。当然,在控制了其他因素后,经济政策不确定性的影响还需要进一步的计量分析予以确认。

表1 描述性统计

四、实证结果分析

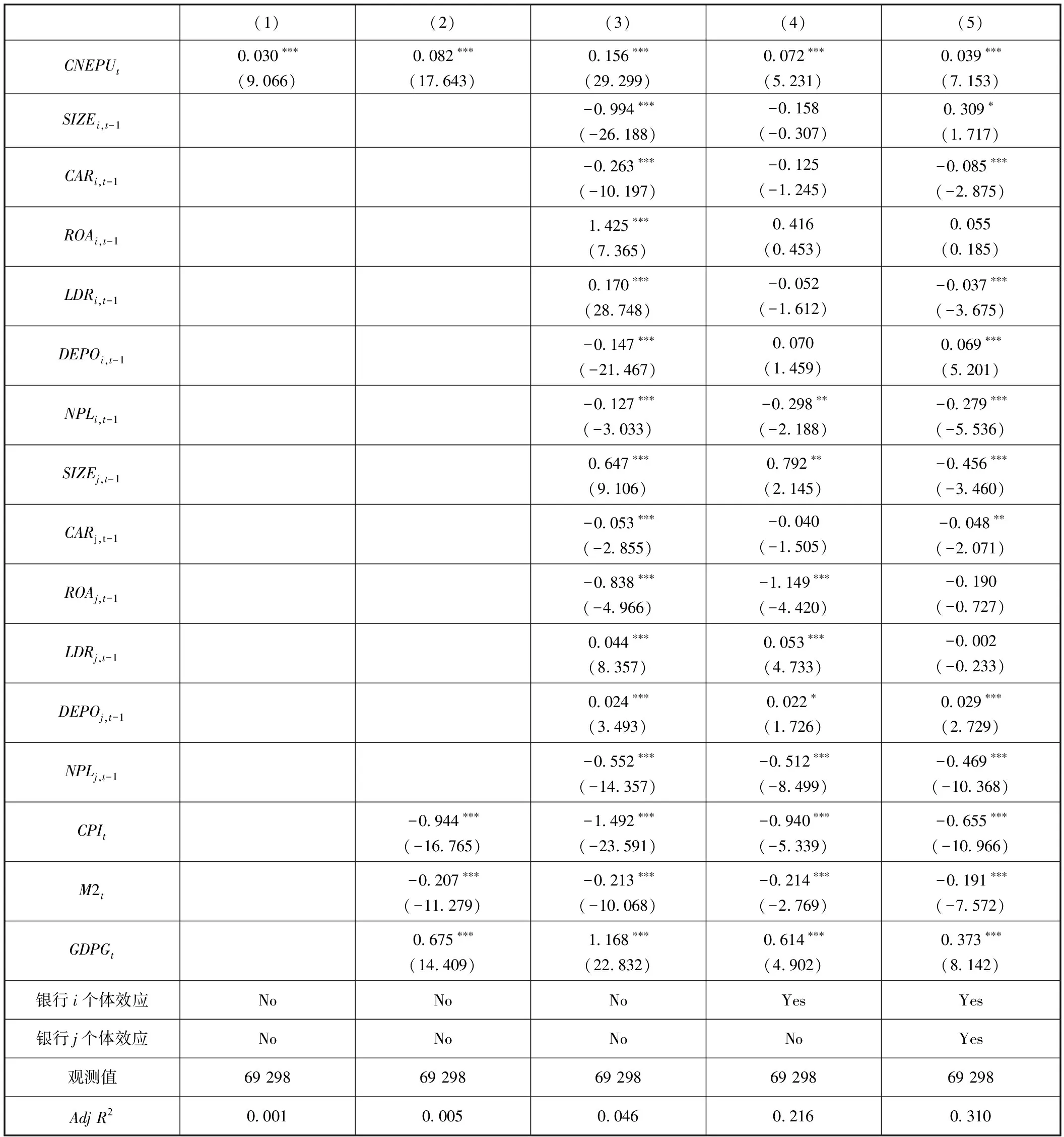

(一)基准回归结果

本文所有回归均采用了银行i和银行j层面的聚类稳健标准误。表2汇报了基准模型的估计结果。各列回归中,经济政策不确定性CNEPU的回归系数在1%的水平上显著为正。进一步地,根据列(5)的回归结果,并结合表1描述性统计结果,可以计算出CNEPU增加1个标准差,平均而言COS上升0.045(18.347×0.039÷15.876)个标准差,可见经济政策不确定性能够显著提升银行信贷配置羊群效应,从而验证了研究假设1。

表2 经济政策不确定性对银行羊群效应的影响

(二)内生性问题的处理

第一,工具变量检验。借鉴战相岑等(2021)[31]、Desalegn和Zhu(2021)[32]的做法,利用Baker等(2016)[28]构建的英国经济政策不确定性指数(滞后一期)UKEPUt-1和日本经济政策不确定性指数(滞后一期)JPEPUt-1作为工具变量,并采用两阶段最小二乘法进行内生性检验。英国和日本是我国重要的贸易伙伴,两国经济政策不确定性会通过双边贸易关系影响我国经济政策的不确定性,因此UKEPUt-1和JPEPUt-1满足相关性条件;由于中国商业银行的国际化程度较低,其银行羊群效应难以受到滞后期的英国或日本经济政策不确定性的直接影响,因此UKEPUt-1和JPEPUt-1具有较强的外生性。表3列(1)~列(3)汇报了面板工具变量2SLS方法的回归结果。可以看出,在工具变量的相关性检验中,Anderson canon. corr. LM统计量的P值小于0.1,拒绝工具变量识别不足的原假设;Cragg-Donald Wald F统计量均大于相应的Stock-Yogo临界值16.38,拒绝弱工具变量的原假设;在工具变量的外生性检验中,Hensan J统计量的P值大于0.1,无法拒绝两个工具变量为外生的原假设。列(1)~列(3)回归中,核心解释变量CNEPU的估计系数均在10%的水平或更高水平上显著为正,说明研究结论是可靠的。

表3 内生性问题处理

第二,使用动态面板数据计量模型的检验。考虑当前银行羊群效应可能会受前期的影响而呈现惯性特征,本文在模型(1)的基础上加入被解释变量的滞后项,从而形成动态面板数据。表3列(4)汇报了两步纠偏系统GMM方法的估计结果。Sargan统计量P值为0.376,无法拒绝工具变量有效的原假设,一阶差分转换方程残差的二阶序列相关检验AR(2)表明原方程扰动项不存在二阶自相关,符合系统GMM方法的应用条件。银行贷款相似性COS的滞后一阶项的系数显著为正,说明银行羊群效应具有明显的惯性特征。CNEPU的回归系数保持显著为正,本文结论依然成立。

第三,使用滞后期解释变量。由于经济政策不确定性与商业银行羊群效应之间可能存在反向因果型内生性问题,为此,本文以滞后期经济政策不确定性CNEPUt-1作为核心解释变量重新回归。表3列(5)回归结果显示,CNEPUt-1的系数显著为正,说明本文结论是稳健的。

第四,排除宏观经济不确定性的影响。考虑到银行羊群效应的变化可能是由宏观经济不确定性而非经济政策不确定性引起的,如果不控制宏观经济不确定性,可能会导致遗漏变量型内生性问题。为此,本文增加宏观经济不确定性EU。参照顾海峰和于家珺(2019)[2]的研究,将工业增加值增长率的月度数据构建广义自回归条件异方差模型,得到条件方差(5)对月度工业增加值同比增速序列估计了具有不同水平方程的GARCH(1,1)模型,结果显示水平方程设为AR(2)时模型ARCH项和GARCH项均显著,故我们使用AR(2)-GARCH(1,1)模型的预测条件方差作为宏观经济不确定性的代理变量。,并用月度条件方差的年度均值作为宏观经济不确定性的代理变量。表3列(6)中,EU系数显著为正,说明宏观经济不确定性上升同样会加剧银行羊群效应。同时CNEPU的系数未明显变化,本文结论保持不变。

(三)稳健性检验

1.替换被解释变量。

第一,借鉴Fricke(2016)[26]的做法,以广义Jaccard指标替换余弦相似性指标:

(3)

GJacc的值处于[0,1],取值越大表示两家银行的贷款越同质。表4列(1)的回归结果中CNEPU系数显著为正,说明替换贷款相似性度量指标不改变本文结论。

表4 替换被解释变量的回归结果

续前表

第二,在贷款行业分布的基础上进一步考虑银行个人贷款业务(6)个人贷款包括6类:个人住房贷款、个人消费贷款、个人经营性贷款、汽车金融贷款、信用卡应收账款以及其他个人贷款。,计算综合反映对公贷款和个人贷款相似度的COSL。表4列(2)的回归结果中CNEPU系数显著为正,这意味着经济政策不确定性增加了银行在信贷配置方面的羊群效应。

第三,在各类贷款的基础上,进一步考虑其他三大类资产(包括债券资产、同业资产、现金资产)(7)其中,债券资产=交易性金融资产+以摊余成本计量的金融资产+以公允价值计量且其变动计入其他综合收益的金融资产+可供出售金融资产+持有至到期投资;同业资产=存放同业和其他金融机构款项+拆出资金+买入返售金融资产;现金资产即现金及存放中央银行款项。,构造银行资产相似性指标COSA。表4列(3)的回归结果中CNEPU的系数显著为正,表明经济政策不确定性增加了银行整体资产配置的羊群效应。

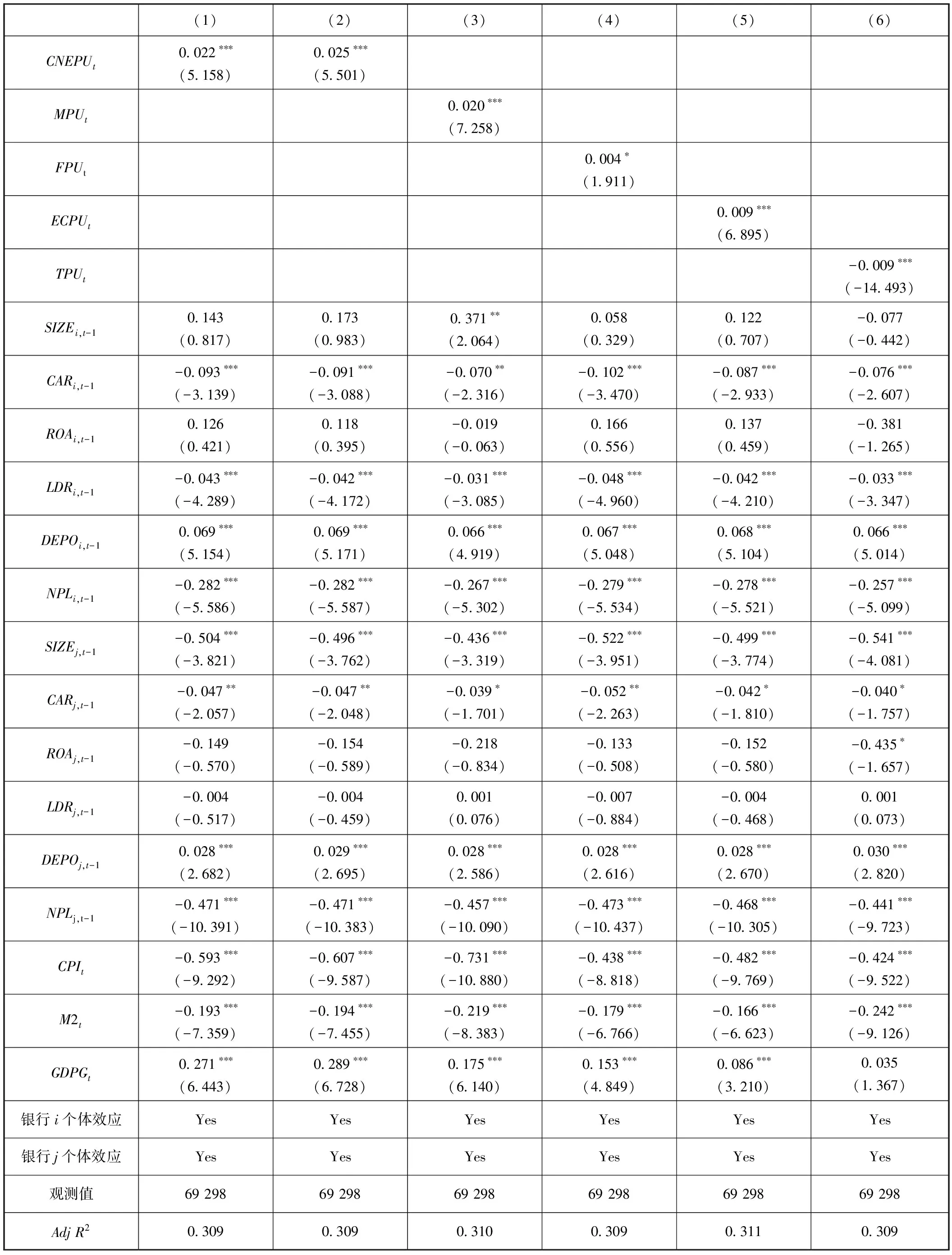

2.替换解释变量。

一方面,参考Gulen和Ion(2016)[30]和李增福等(2022)[33]的处理方式,使用加权平均法重新计算中国经济政策不确定性指数(8)方法1:加权平均法的计算步骤为越接近年末的月份的指数赋予越高权重,每个月份的权重依次为1/78、2/78、3/78……11/78、12/78。方法2:将第1、第2、第3、第4季度内的月份分别赋予权重为1/30、2/30、3/30、4/30。,并对模型进行了回归,结果见表5列(1)、列(2)。关键变量的符号与显著性水平没有发生改变。另一方面,考察不同类型经济政策不确定性对银行羊群效应的影响。Huang和Luk(2020)[8]不仅构造了中国经济政策不确定性总指数,还使用细化的关键词构造了货币政策不确定性(MPU)、财政政策不确定性(FPU)、汇率与资本项目政策不确定性(ECPU)和贸易政策不确定性(TPU)四种不同类别的经济政策不确定性指数。将模型(1)中的CNEPU分别替换为上述四类经济政策不确定性指数,回归结果见表5列(3)~列(6)。各列回归中,除TPU系数显著为负之外(9)样本范围内TPU与CNEPU的皮尔逊相关系数为-0.026,说明贸易政策不确定性与整体经济政策不确定性的关系较弱。可能的原因在于,中国贸易政策不确定性很大程度上是由外部贸易环境变化所引致(如美国发起的“贸易战”),这与货币政策、财政政策和汇率政策主要反映国内相关政策情况有所不同。,MPU、FPU、ECPU的系数均显著为正,与基准回归结果一致。

表5 替换解释变量的回归结果

3.变更样本范围。

第一,按银行类型将样本分为国有大型商业银行和股份制商业银行、城市商业银行和农村商业银行两组样本。第二,将样本限定为上市银行(共40家)。第三,剔除可能对估计结果产生重要影响的异常年份:一是剔除2008年金融危机期间的样本;二是剔除2015年股票市场异常波动的样本;三是剔除2020年受新冠疫情影响的样本。表6各列回归中CNEPU系数均显著为正。

五、异质性分析

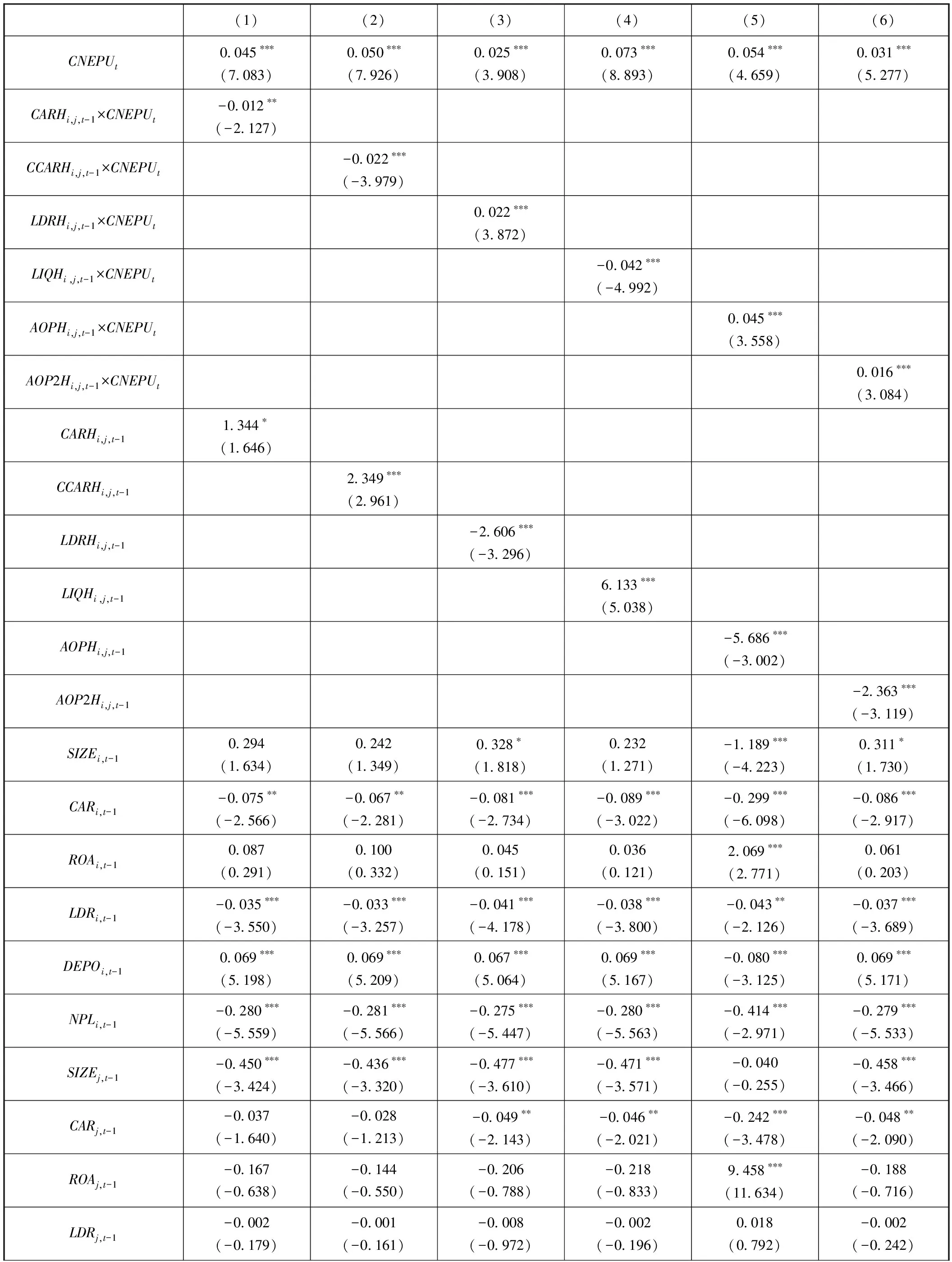

为考察银行资本充足率、流动性和资产透明度在经济政策不确定性与银行羊群效应关系中的调节作用,我们在模型(1)的基础上加入相关变量与经济政策不确定性的交叉项,建立如下模型:

COSi,j,t=α+βCNEPUt+θZi,j,t-1×CNEPUt+ωZi,j,t-1

+δj+εi,t

(4)

其中,Z为调节变量(10)感谢匿名审稿专家对交叉项模型中调节变量度量方式提出的宝贵意见。除基于虚拟变量型调节变量进行异质性分析外,我们还使用了连续型调节变量进行异质性分析(篇幅所限,未予在正文中汇报),结论保持不变。。当考察资本充足率异质性时,Z等于资本充足率虚拟变量(11)生成CARH的方法如下:首先计算银行i和银行j资本充足率均值ACarijt=(Carit+Carjt)/2,然后基于ACar的年度中位数Mcart进行逐年分组,定义CARH=I(ACarijt>Mcart)。其余虚拟变量生成方法与此类似。(CARH)和核心一级资本充足率虚拟变量(CCARH);当考察流动性异质性时,Z分别为存贷比虚拟变量(LDRH)和流动性比率虚拟变量(LIQH);当考察资产透明度异质性时,我们参考陈国进等(2021)[34]的方法利用上市银行的季度数据构建以下计量模型度量银行资产不透明度:

WriteOffi,t=∂0+β1LLPi,t-1+β2LLPi,t-2+θ1NPLi,t-1

+θ2NPLi,t-2+δEBLLPi,t-1

+λCapitali,t-1+εt

(5)

表7汇报了交叉项回归结果。其中,列(1)、列(2)中CARH×CNEPU、CCARH×CNEPU交互项系数显著为负,表明资本充足率越高,经济政策不确定性对银行羊群效应影响越小。原因在于,资本充足率较高的银行更有能力应对经济政策不确定性引发的负面冲击而独立做出资产配置决策,从而减轻银行在信贷配置时的从众压力。列(3)中LDRH×CNEPU交互项系数显著为正以及列(4)中LIQH×CNEPU交互项系数显著为负,表明流动性越高,经济政策不确定性对银行羊群效应影响越小。原因在于,当面临经济政策不确定性时,流动性不足的银行可能会加强在信息获取上搭便车的学习动机,更有可能倾向于模仿流动性较好的银行选择流动性管理策略,以此来规避因不确定性上升而加剧的银行流动性风险。列(5)~列(6)中AOPH×CNEPU、AOP2H×CNEPU交互项系数显著为正,表明资产不透明度越高,经济政策不确定性对银行羊群效应影响越大。原因在于,资产透明度较低银行的公司治理水平和经营管理能力较差,难以缓解投资者对银行资产质量和经营状况的担忧,由此投资者更容易根据银行特征进行决策判断,并对特征相似银行进行挤兑。因此,在经济政策不确定性上升时,银行投资相似资产,会增加“衰退溢出效应”,从而更可能获取政府救助。

表7 异质性分析

六、结论与启示

本文从贷款相似性视角考察了经济政策不确定性对银行羊群效应的影响,发现经济政策不确定性会加剧银行羊群效应;对于资本充足率越低、流动性水平越低以及资产越不透明的商业银行,其羊群效应受经济政策不确定性的影响越大。根据上述结论可以得到如下研究启示:

第一,政府应维护经济政策环境的稳定性。一方面,政策制定部门应注意维持经济政策的一致性和连贯性,尤其是大的政策导向要保持定力,避免政策频繁调整导致市场预期混乱和政策制定者公信力下降。另一方面,政策制定部门应完善政策解读说明机制,提升政策的透明度。在绝大多数情况下,各政策制定部门在出台经济政策时均应针对政策出台背景、政策目的及可能引发的疑惑进行及时解答和说明,促使市场充分理解政策意图,消除与政策解读分歧相关的不确定性。

第二,商业银行应提高自身应对经济政策不确定性冲击的能力。一是强化审慎经营、稳健发展,通过提升资本充足水平筑牢风险防范的最后一道防线,通过提高流动性水平增强对流动性冲击的抵抗能力。二是提升信息透明度,通过真实、准确、完整地向利益相关者披露信息,使投资者和市场及时了解经济政策变化对银行可能产生的影响,打消投资者对于银行财务风险和经营状况的顾虑。

第三,监管部门应加强对商业银行的审慎监管。一方面,在缺乏准确信息的情况下,信息外部性和储户的羊群行为会引发对健康银行的挤兑。因此,监管部门应强化银行业信息披露监管,完善银行信息披露标准,提高银行信息披露水平。另一方面,银行间投资组合趋同会导致银行业集体风险承担,导致银行个体风险转化为银行系统性风险。因此,监管部门应及时出台银行业务指南或风险警示,规范银行信贷配置行为,避免银行“一窝蜂”开展相似业务,促进多层次、多元化的银行服务体系发展,增加银行业的金融韧性。

猜你喜欢

法律方法(2022年2期)2022-10-20

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

中国外汇(2019年7期)2019-07-13

第二课堂(课外活动版)(2019年6期)2019-06-17

第二课堂(课外活动版)(2019年5期)2019-06-17

中国诗歌(2018年3期)2018-11-14

中学物理·高中(2016年12期)2017-04-22

系统工程与电子技术(2016年4期)2016-08-24

小雪花·成长指南(2015年12期)2015-12-28