供应链断裂的微观效应:基于新冠疫情冲击的经验证据

2023-05-20 02:51新夫苗悦杨鑫

中央财经大学学报 2023年5期

新 夫 苗 悦 杨 鑫

一、引言

党的二十大报告中指出“确保粮食、能源、产业链供应链可靠安全和防范金融风险还须解决许多重大问题”,建设现代化经济体系需要“着力提升产业链供应链韧性和安全水平”。疫情期间,面对全球新冠疫情对我国产业链供应链的冲击,保证产业链、供应链不断裂,保证供应链的持续稳定和安全可控,对于中国打造具有世界竞争力的全球产业链集群具有重要意义(刘志彪,2021[1])。供应链的安全性也越来越受到各国政府的高度重视。例如,2012年,美国曾发布《全球供应链安全国家战略》,期望通过加强全球供应链,以维护美国人民的利益,保障美国经济繁荣。再如,欧盟已经承诺要在2021年拟定供应链法案来维护其供应链的安全稳定。特别是,欧盟计划重构产业链,旨在减少六大战略领域对中国的依赖。新冠疫情对供应链安全是一个现实考验。同时,供应链问题受到理论界的高度关注。Acemoglu和Tahbaz-Salehi(2020)[2]从宏观经济角度构建理论模型,探讨了供应链断裂通过企业失败和退出带来的放大效应。他们发现供应链上某个企业的失败或退出会在供应链条上传递并放大负面冲击,引起整个供应链的剧烈波动。而Cheng等(2020)[3]利用武汉封城事件考察了供应链断裂对投资者带来的影响,研究发现供应商过度集中的风险会导致投资者报酬率下降。在上述重大实践需求和学术理论研究的现实背景下,本文聚焦供应链断裂的微观效应,通过构建新冠疫情期间上市公司(核心企业)及其供应商(上游企业)、客户(下游企业)所在地疫情风险暴露程度为基础的特征变量,研究全国范围内上下游供应链企业受到疫情冲击下对核心企业在资本市场中的影响。本研究的创新之处在于,我们覆盖了全国范围内的上市公司,考虑了不同地区的疫情影响;此外,我们分别构造了上游企业(供应商)和下游企业(客户)疫情暴露程度指标,来分别刻画供应链断裂对核心企业的影响和冲击。

本文利用供应链上下游的链条关系,将新冠疫情作为重大公共安全事件,考察在新冠疫情下各地采取疫情防控措施导致的核心企业与上下游供应链断裂的现象,旨在寻找受外部事件影响而发生的供应链断裂对核心企业带来的直接影响,从而进一步尝试探究如何建立安全、可控供应链的政策建议和举措。本文以A股上市非金融公司为研究样本,具体分析自2020年1月开始的新冠疫情影响下对上市公司(核心企业)的直接冲击和疫情影响供应商和客户产生供应链断裂风险对上市公司(核心企业)的间接影响。研究发现如下:新冠疫情对上市公司(核心企业)总体上造成显著负面影响,表现为更低的股票回报率;当核心企业的供应商和客户位于疫情风险地区时,供应商和客户所在地区的风险暴露程度越高,对核心企业造成更为显著的负面市场影响,这说明市场考虑了供应链潜在风险的影响;此外,疫情冲击对下游企业(客户端)稳定性更高的核心企业负面影响更大,但是客户稳定性更高的企业面对客户暴露在疫情风险时能够抵御疫情冲击。进一步分析表明,相比非国有企业,国有企业在面对下游企业(客户端)疫情风险时有较强抗风险能力;此外,当上下游供应链处在疫情风险较高的地区时,核心企业通过调整商业信用配置,从而缓解供应链上下游的疫情压力。

本研究可能的贡献如下:第一,丰富了宏观经济与微观企业行为的互动研究(陆正飞等,2009[4];陈冬华等,2010[5];姜国华和饶品贵,2011[6];Chen等,2017[7];饶品贵等,2021[8];李小平和余东升,2021[9])。已有研究认为国内关于突发公共事件冲击的研究主要聚焦于宏观经济和资本市场的影响研究,而关于突发公共事件对于公司金融等微观行为的实证研究较少(李小荣和牛美龄,2020[10])。本文利用新冠疫情带来的宏观经济冲击,发现供应链上下游的断裂风险对核心企业负面影响的直接证据。第二,拓展了供应链管理方面的研究(何捷和陆正飞,2020[11];杨志强等,2020[12];符正平和叶泽樱,2021[13])。供应链具有网络传染效应,本文以新冠疫情暴发为切入点,研究疫情影响下,供应链断裂的微观效应和市场反应。第三,为相关部门提供建立安全、可控供应链管理的理论支撑和决策依据(刘志彪,2021[1])。特别是,本文发现客户稳定性更高的核心企业更易遭受严重的冲击,这对于决策制定者和企业管理层在进行供应链管理时提供了一定的经验证据。

本文的后续安排如下:第二部分是文献回顾和研究假设;第三部分是研究设计;第四部分是实证结果与分析;第五部分是进一步分析;第六部分是结论。

二、文献回顾与研究假设

(一)文献回顾

宏观经济与微观企业行为的互动研究是近年来会计学与财务学研究的重要领域(陆正飞等,2009[4];陈冬华等,2010[5];姜国华和饶品贵,2011[6];Chen等,2017[7];饶品贵等,2021[8];李小平和余东升,2021[9])。姜国华和饶品贵(2011)[6]首先提出以宏观经济政策与微观企业行为互动为基础的会计与财务研究框架,认为研究宏观经济与微观企业行为的互动能够弥补宏观经济研究和微观企业行为研究之间的空白,为宏观经济政策研究提供借鉴。在此之前,陆正飞等(2009)[4]研究发现银根紧缩的情况下民营上市公司会遭受信贷歧视。陈冬华等(2010)[5]研究了宏观经济政策与微观公司金融之间的关系,发现了产业政策在公司融资行为中起到了主导的作用。Chen等(2017)[7]研究了中国五年计划中的产业政策与微观企业行为的互动。李小平和余东升(2021)[9]研究了商事制度改革与企业创新的互动。杨洁等(2021)[14]分析了五年规划变更带来的产业政策不确定性对企业现金持有的影响。

从宏观经济与微观企业行为的互动研究出发,重大公共危机事件下微观企业会计与财务决策问题逐渐凸显。新冠疫情是近年来典型的重大突发公共事件,疫情的爆发对我国经济产生巨大冲击(何诚颖等,2020[15];黄群慧,2020[16];洪卫,2020[17];杨子晖等,2020[18])。与本文相关的研究包括两个方面。第一个方面主要基于企业特征和企业行为,涉及财务状况、现金持有决策、融资约束等。例如,Ding等(2021[19])发现2020年前财务状况更好、履行更多社会责任、治理体系更完善的企业,股价受新冠肺炎疫情的冲击影响更小。肖土盛等(2020)[20]发现疫情下预防性现金持有的风险防范作用,而郑登津等(2020[21])进一步研究自由现金储备的风险防范作用。李仲泽等(2020)[22]认为债务资本成本更高的公司受疫情冲击更严重。第二个方面主要涉及资本市场。Liu等(2020)[23]发现新冠肺炎疫情的暴发对所有受影响国家和地区的股票市场收益均具有重大负面影响。Yan(2020)[24]则发现疫情暴发的五十个交易日内,尤其是武汉封城事件发生时会出现市场过度反应的现象。

新冠疫情对全球各个国家和地区产业链带来巨大冲击。近年来,对供应链断裂的研究引起了很多关注(Barrot和Sauvagnat,2016[25];Carvalho和Tahbaz-Salehi,2019[26];Acemoglu和Tahbaz-Salehi,2020[2];Hendricks等,2020[27];Filbeck和Zhao,2020[28];Baghersad和Zobel,2021[29];Carvalho等,2021[30];汪金洲和陈洪转,2021[31];符正平和叶泽樱,2021[13])。供应链断裂通常可以定义为意外事件影响供应链内部运行所引发的供应链交付中断状态(刘婧怡,2022)。供应链日常活动中断的原因可能是自然事件(例如:2008年汶川地震、2011年日本东京地震)、故意行为(如美国政府对中国企业的封锁制裁、美国政府对伊朗的经济制裁等)、事故(如2015 年中国天津港爆炸事件)和公共卫生事件(如2003年“非典”、2020年新冠疫情)等。意外事件使供应链中商品、材料和劳动力流转中断。与本文有关的研究主要包括以下两个方面。第一个方面主要聚焦于供应链断裂对宏观经济的冲击,供应链断裂产生的风险能够沿着供应链网络传播并对整个网络系统产生冲击(Barrot和Sauvagnat,2016[25];Acemoglu和Tahbaz-Salehi,2020[2];Carvalho等,2021[30])。例如,Carvalho等(2021)[30]以2011日本东京大地震为研究背景,发现通过投入-产出网络的风险传播和放大机制,供应链断裂风险会对受灾公司的直接或间接供应商和客户产生影响。汪金洲和陈洪转(2021)[31]建立了复杂网络供应链模型,发现供应链节点企业抵御风险失败后会将风险传给邻居企业。第二个方面则是供应链断裂下微观企业的表现。供应链断裂会对企业经营业绩造成直接冲击,并引发负面的市场反应。Filbeck和Zhao(2020)[28]通过手动收集公司公告发现公司发布供应链中断公告会引发负面的股票市场响应。Hendricks等(2020)[27]研究了2011日本大地震引发的供应链中断对企业财务绩效产生的影响。Baghersad和Zobel(2021)[29]对2005年至2014年间遭受供应链中断的300多家公司的经营业绩和股市反应进行分析,结果表明供应链中断对公司具有长期影响。而符正平和叶泽樱(2021)[13]以华为公司为案例进行研究,分析了应对供应链中断风险的机理和路径。

(二)研究假设

本文的基本假设是通过考察公司供应链受新冠疫情冲击而断裂后对上市公司股票收益率带来的影响,进而来刻画供应链断裂在企业微观层面的冲击效应。以往研究新冠疫情冲击对上市公司股票收益率的影响,仅从公司基本面以及投资者情绪来展开(如陈赟等,2020[32])。而本文的特殊之处在于,不仅考虑公司基本面和投资者情绪,同时还认为疫情期间封控措施造成的供应链断裂,也是影响上市公司股票收益率的一大因素。封城导致供应链断裂直接原因是停工停产,而物流、交通管制等防控措施会干扰原材料、商品等正常周转,对企业经营造成隐性损失。因此疫情初期的封城、疫情后期不断反复带来的防控措施都会使供应链陷入断裂风险状态。另一个特殊之处在于,这一因素还具有上下游的传染效应(Acemoglu和Tahbaz-Salehi,2020[2])。由此,本文通过以下三个假设来展开研究。

第一个假设围绕供应链核心企业展开,主要研究新冠疫情冲击对供应链核心企业造成的股票收益率影响。首先,行为金融理论认为,投资者情绪是影响公司股票收益率的重要因素。已有研究发现,公共卫生事件通过影响投资者情绪对公司股票收益率产生作用(McTier等,2013[33];Ichev和Marinc,2018[34];Donadelli等,2017[35])。新冠疫情作为突发公共卫生安全事件,因其不确定性和可能产生的潜在的经济损失,会让人产生恐慌情绪。新冠疫情的持续时间和未来疫情反复的可能性将极大程度影响消费者、企业家和投资者对未来的预期(杨晓兰等,2016[36];段江娇等,2017[37])。其次,疫情暴发引发企业经营问题,企业所在地暴发疫情时,疫情的不确定性和当地疫情防控措施会对企业正常生产经营活动产生影响,带来对企业市场基本面的影响(陈林和曲晓辉,2020[38])。最后,疫情不仅会直接增加企业生产经营难度,而且会通过影响物流、交通等因素间接影响企业运营,进而造成隐性损失。因此,围绕供应链核心企业,提出本文的第一个假设:

H1:新冠疫情冲击对当地上市公司(供应链的核心企业)产生显著的负面影响,表现为更低的股票回报率。

第二个假设围绕供应链上下游企业展开,主要研究新冠疫情冲击是否通过影响供应链上下游企业形成的传染效应,进而影响核心企业股票收益率。供应链的网络特性就决定了其在新冠疫情与资本市场关系研究中的特殊地位。已有研究表明,供应链网络系统在微小企业风险冲击形成宏观经济系统波动的过程中发挥着传播和放大作用(Acemoglu,2015[39];Carvalho和Tahbaz-Salehi,2019[26])。供应链断裂作为一种严重的经济冲击事件,也会引起整个供应链网络的巨大波动(Barrot和Sauvagnat,2016[25];Acemoglu和Tahbaz-Salehi,2020[2];Carvalho等,2021[30];张欣,2020[40])。这些宏观研究表明,供应链断裂风险具有传染效应。而现有对公司的微观研究中也发现,供应链断裂的影响可以延伸到受影响的公司之外,沿着供应链传递(Chen等,2013[41];Filbeck等,2020[28])。供应商和客户是供应链网络上核心企业的上下游,与供应商客户的业务往来直接反映了企业的经营情况和未来前景,紧密的业务联系使得供应商和客户在资本市场上的表现能够相互传递,也可以成为投资者和银行授信贷款等的决策依据。具体来看,当供应链核心企业的上、下游企业所在地出现疫情时,供应链上、下游企业面临的不确定性提高,供应链断裂风险提高,资本市场上引发各自企业投资者的悲观预期。由于供应链网络特性,供应链核心企业将引起各方更多关注,投资者的悲观预期随着供应链的传染效应迅速到达供应链核心企业。由于供应链上下游企业的不确定性,供应链核心企业供应链断裂的风险提高,市场表现受到影响。因此,提出本文的第二个假设:

H2:当供应链上下游企业暴露在疫情之下时,受到供应链传染效应影响,供应链上的核心企业则表现更差,呈现出更低的股票回报率。

第三个假设围绕供应链的稳定性展开,主要研究供应链的稳定性是否会缓解新冠疫情冲击对核心企业股票收益率的影响。供应链的特殊性不仅在于其具有传染性,供应链的稳定性对资本市场的影响也意义重大。因此,新冠疫情下供应链的稳定性对资本市场的影响值得高度关注。理论上看,一个稳定的供应链体系对于核心企业和资本市场来说有利有弊。从企业和供应链之间的稳定关系视角来看,企业与供应商及客户是否存在稳定关系及这种关系的强弱在一定程度上能够影响企业的风险承担(Ak和Patatoukas,2016[42];Barratt和Oke,2007[43];Bartlett和Zobel,2007[44])。企业与供应链之间的稳定关系在某种程度上可以帮助企业提高企业经营的稳定程度,并且可以随时掌握市场的变化,进而提高企业的风险应对程度。但另一方面,在突发事件发生时,更高的供应链稳定性可能会使企业抵御这种突发事件冲击的能力减弱(Lee,2020[45];Campello和Gao,2017[46];Sun和Li,2018[47])。由于较为稳定的供应链关系,当企业的供应商或客户由于突发事件影响陷入经营困境中时,企业找到合适的替代客户或供应商的难度会更高,因此受到影响的程度更大。基于此,提出本文的第三个假设:

H3a:在新冠肺炎疫情的冲击下,供应链上下游关系越稳定,核心企业受到供应链断裂风险的冲击越小。

H3b:在新冠肺炎疫情的冲击下,供应链上下游关系越稳定,核心企业受到供应链断裂风险的冲击越大。

三、研究设计

(一)样本选择与数据来源

根据研究主题,本文将研究窗口确定为新冠疫情暴发前后,即2020年1月1日至2020年12月31日,共计52个有效交易周。数据来自CSMAR数据库。按照以往的研究惯例,以A股所有上市公司为初始样本,按如下程序进行筛选,剔除:(1)ST类上市公司,(2)金融保险行业公司,(3)数据缺失样本。总样本3 317家上市公司共计170 262个观测值,拥有供应链信息数据的428家上市公司共计22 066个观测值。

(二)变量定义与度量

1.因变量:股票回报率。

(1)周股票回报率(StockReturn)。该变量为每个上市公司的周个股股票回报率,通过每周最后一个交易日的考虑现金红利再投资的日收盘价的可比价格计算。

(2)超额收益率(AbnormalReturn)。该变量为考虑市场回报的超额收益率,具体通过周股票回报率减去每月各个上市公司的综合市场Beta值乘以考虑现金红利再投资的综合周市场回报率计算。

2.观测变量:疫情指标与供应链指标。

(1)新冠疫情风险(COVID19)。借鉴Ding等(2020)[19]的研究,定义为地区在一周内确诊病例累计数的增长率,使用该变量作为疫情风险的代理变量。为了使统计区间与周个股回报率相匹配,选取上周周六至本周周五作为一个区间进行计算。计算公式为COVID19c,t=ln(1+CumulativeCasesc,t)-ln(1+CumulativeCasesc,t-1)。其中CumulativeCases代表截至第t周c地区的累计确诊病例数,因此COVID19可以衡量c地区第t周的疫情风险水平。在本文的主要研究中,地区统计口径为省份。

(2)供应商风险(Suppliers’exposure)和客户风险(Customer’sexposure)。借鉴Ding等(2020)[19]的研究,供应商风险(Supplier’sexposure)定义为该公司潜在前五大供应商所在地区的每周COVID19的加权值,其中权重是公司2019年前五名供应商采购额占该公司供应商总采购额的比例。客户风险(Customers’exposure)定义为该公司潜在前五大客户所在地区每周COVID19的加权值,其中权重是公司2019年前五名潜在客户销售额占该公司总销售额的比例。

(3)供应商稳定度(Suppliers’stability)和客户稳定度(Customers’stability)。参考包晓岚(2020)[48]的研究,本文供应商稳定度(Suppliers’stability)采用前五大供应商在上一年年报出现的个数/5衡量,即2018年年报中前五大供应商仍出现在2019年年报中的数量。该指标越大,意味着供应链的稳定性越高。客户稳定度(Customers’stability)采用前五大客户在上年出现的个数/5衡量。

3.控制变量。

借鉴已有文献,本文的控制变量主要是公司的期初财务状况,这些变量都是采用各个公司的上一季度季报财务披露计算。各变量的定义如表1所示。

表1 变量定义

(三)模型设定

因为新冠疫情是一个持续性事件,本文试图研究疫情对于上市公司在长期内的影响。为了检验假设1,本文借鉴Ding等(2020)[19]的研究方法,利用固定效应模型去检验疫情冲击的市场反应。本文利用以下回归模型去研究不同公司受到疫情冲击的市场反应。

StockReturn(AbnormalReturn)=β1·COVID19c,t

+β2·Size×COVID19c,t+β3·Lev×COVID19c,t

+β4·Cash×COVID19c,t+β5·ROA

×COVID19c,t+β6·SOE×COVID19c,t

+β7·Size+β8·Lev+β9·Cash

+β10·ROA+δi+δj,t+δc,t+εi,t

(1)

其中:i、c、j、t分别代表公司、省份、行业和交易周。δi表示公司固定效应,δj,t表示行业-时间固定效应,δc,t表示省份-时间固定效应。研究中稳健标准误都以公司层面进行聚类。

为了检验假设2,在模型(1)的基础上,加入Customers’exposure和Suppliers’exposure,在控制疫情本身冲击的基础上,检验更高的供应链风险是否会对上市公司的市场价值造成直接影响。

StockReturn(AbnormalReturn)=β1·Customers’exposure

+β2·Suppliers’exposure+β3·COVID19c,t

+controls+δi+δj,t+δc,t+εi,t

(2)

为了检验假设3,在前文的基础上,加入Suppliers’stability、Customers’stability和疫情风险、供应链风险变量的交互项,检验供应链稳定度在应对疫情风险、供应商和客户风险时的影响,最终模型如下所示。

StockReturn(AbnormalReturn)=β1·Customers’stability

×COVID19c,t+β2·Suppliers’stability

×COVID19c,t+β3·Suppliers’stability

×Suppliers’exposure+β4·Customers’stability

×Customers’exposure+β5·Customers’exposure

+β6·Suppliers’exposure+β7·COVID19c,t

+controls+δi+δj,t+δc,t+εi,t

(3)

四、实证结果

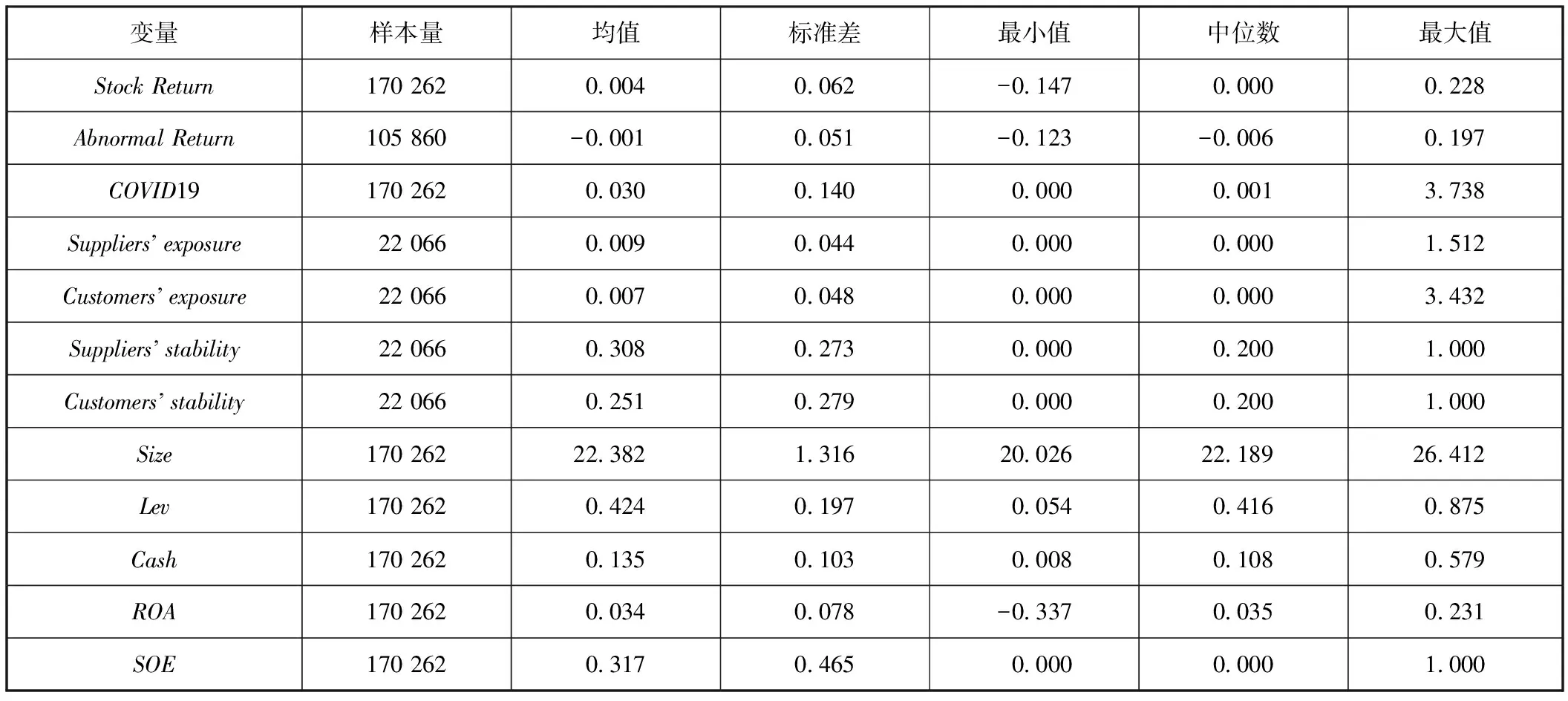

(一)描述性统计分析

如表2所示,StockReturn的均值0.004,中位数为0.000,最小为-0.147,最大值为0.228,这表明受新冠疫情影响,资本市场投资者对不同上市公司的发展持不同的态度,因此,有部分上市公司的周个股回报率为负、部分公司的周个股回报率为正。AbnormalReturn的均值为-0.001,中位数为-0.006,最小值为-0.123,最大值为0.197,这表明新冠疫情对上市公司整体呈负面影响。从公司的业绩基本面看,ROA的最小值和最大值分别为-0.337和0.231,这表明上市公司在受新冠疫情影响的2020年呈现出两极分化的业绩表现。

表2 描述性统计

(二)实证结果

1.假设1:新冠疫情冲击对供应链核心企业股票收益率的影响。

使用模型(1)对新冠疫情冲击和疫情期间公司周股票回报率的关系进行检验。表3报告了新冠疫情冲击、公司特征与疫情期间公司周股票回报率关系的检验结果。由表3可知,在引入公司特征等控制变量前后,疫情冲击风险与2020年公司周股票回报率的系数分别为-2.025 1和-2.120 8,均在1%的水平上显著。这说明在总体上,公司所在地的疫情风险越高,投资者对于公司价值的预期会持悲观态度,公司在资本市场上的股票回报率表现越差。如表3列(2)所示,大型上市公司相比小型上市公司、非国有企业相比国有企业在疫情冲击时候具有更好的市场表现。列(3)~列(6)是制造业企业和超额收益率的回归结果。

表3 新冠疫情冲击对公司股票收益率的影响:供应链核心企业的检验

2.假设2:新冠疫情冲击对供应链上下游企业股票收益率的影响。

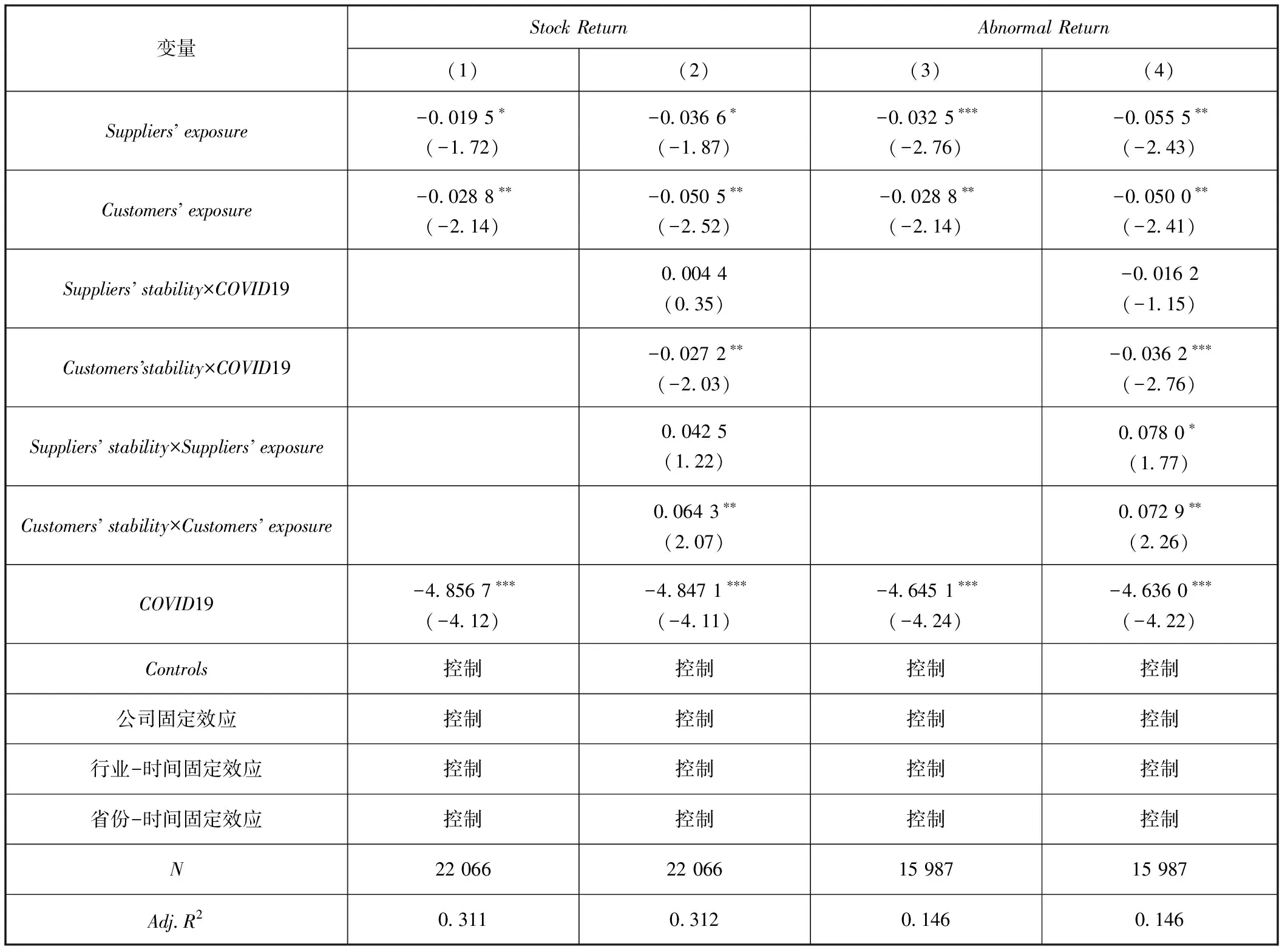

本次疫情在湖北省武汉暴发并向周边扩散,不同地区受到新冠肺炎疫情的影响程度不同。一般而言,受到疫情影响越严重的地区,供应链的紧张程度越高,供应链断裂风险越高。如表4列(1)、列(3)所示,供应商和客户的每周疫情风险与上市公司的周股票回报率在5%的水平上呈显著负相关关系,这说明当企业的上下游陷入疫情风险带来的供应链风险会引起核心企业负面的市场反应,且这个影响是在新冠疫情对核心企业的直接影响之外的,供应链断裂潜在的风险会迅速对供应链上下游传染影响。由于新冠疫情提供这个良好的准自然实验的环境,这可能为供应链风险的传染效应验证提供新的公司层面证据。

表4 新冠疫情冲击对公司股票收益率的影响:供应链上下游企业的检验

3.假设3:供应链稳定性对新冠疫情冲击和股票收益率关系的影响。

如表4列(2)、列(4)中所示,客户稳定度和公司疫情风险的交互项与上市公司的市场价值呈显著负相关关系,这说明稳定的客户关系并不能提升公司面对疫情冲击的抗风险能力;而供应商稳定度和疫情风险的交互项与上市公司的市场价值不具备显著相关性。客户关系越稳定,疫情冲击对于上市公司市场价值的影响更大。这可能由于稳定的客户关系减弱了企业应对突发风险的能力。客户稳定度和公司客户风险的交互项呈显著正相关关系,稳定的客户关系能缓解核心上市公司来自客户风险的冲击。这是因为稳定的客户关系意味着更低的不确定性,因此当核心上市公司的客户面临疫情风险时,拥有更稳定的客户关系的核心上市公司,客户风险对其影响更小。

(三)稳健性检验

为保证研究结论的可靠性,采用如下方法进行稳健性测试:(1)改变疫情风险衡量指标COVID19的计算方法(表中COVID19_1),本文将确诊在院治疗的活跃病例增长率作为新冠疫情风险的另一种评估方法。(2)改变疫情风险衡量指标的地区统计口径(表中COVID19_2),改用地级市作为地区单位。(3)改变供应链稳定度的衡量口径,改为三年内稳定在前五大供应商客户名单里面的公司占比衡量(表中Stability_1)。具体稳健性检验结果如表5所示。这些结果仍是显著的。

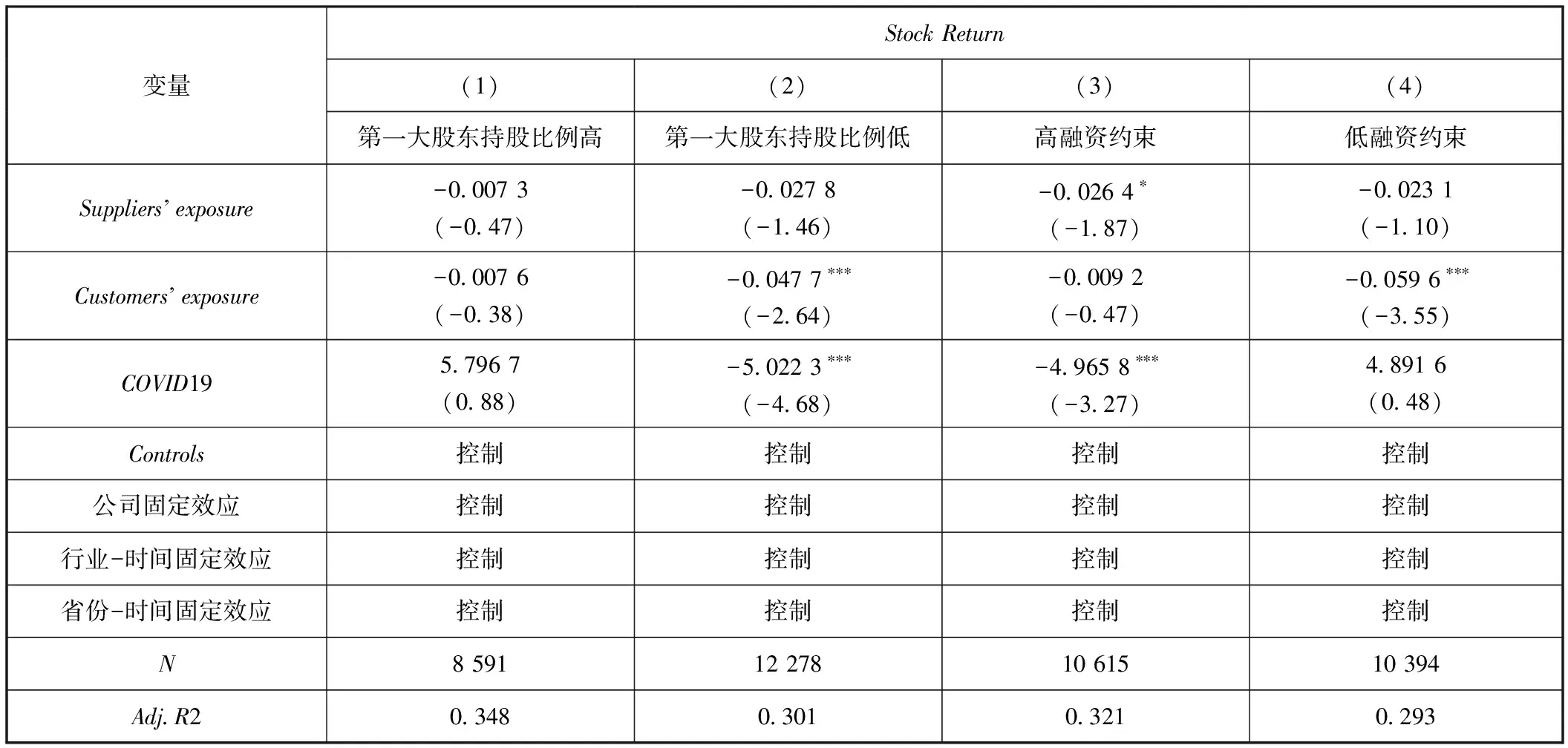

(四)机制检验

供应链断裂危机和供应链断裂风险如何影响企业并表现在市场回报率上,本文研究了潜在的两个机制。首先是内部公司治理水平。公司治理水平是影响企业供应链风险承担能力的一个重要因素,大股东对公司的控制力在企业应对危机时发挥着重要作用(杜勇等,2015[49])。第一,当上市公司出现经营问题时,大股东出于对自身利益的考虑,更有动机去支持帮助公司渡过难关。第二,由于那些股权影响力大的大股东拥有对上市公司更多的控制权和经营决策权,更有能力去支持改善公司决策以应对危机。其次是外部的融资效应。供应链断裂将影响企业资金周转。疫情冲击下,企业面临经营危机,是否能够高效进行外部融资对于企业能否度过危机十分重要。本文做了两组分组回归。其中,公司治理水平采用第一大股东持股比例衡量,按照均值分为平均水平以上和平均水平以下两组,分别进行回归,结果如表6列(1)、列(2)所示;融资约束采用KZ指数衡量,参考魏志华等(2014)[50]的方法计算每个公司的融资约束程度指数,回归结果如列(3)、列(4)所示。第一大股东持股比例低的一组客户风险对公司股票回报率负面影响更大,这说明股东对公司的控制力越低,应对客户风险的能力越弱,更容易受到客户风险的影响,表现为更低的股票回报率;高融资约束一组的公司供应商风险对其股票回报率影响更大,低融资约束一组的公司客户风险对其股票回报率影响更大。

表6 机制检验

五、进一步分析

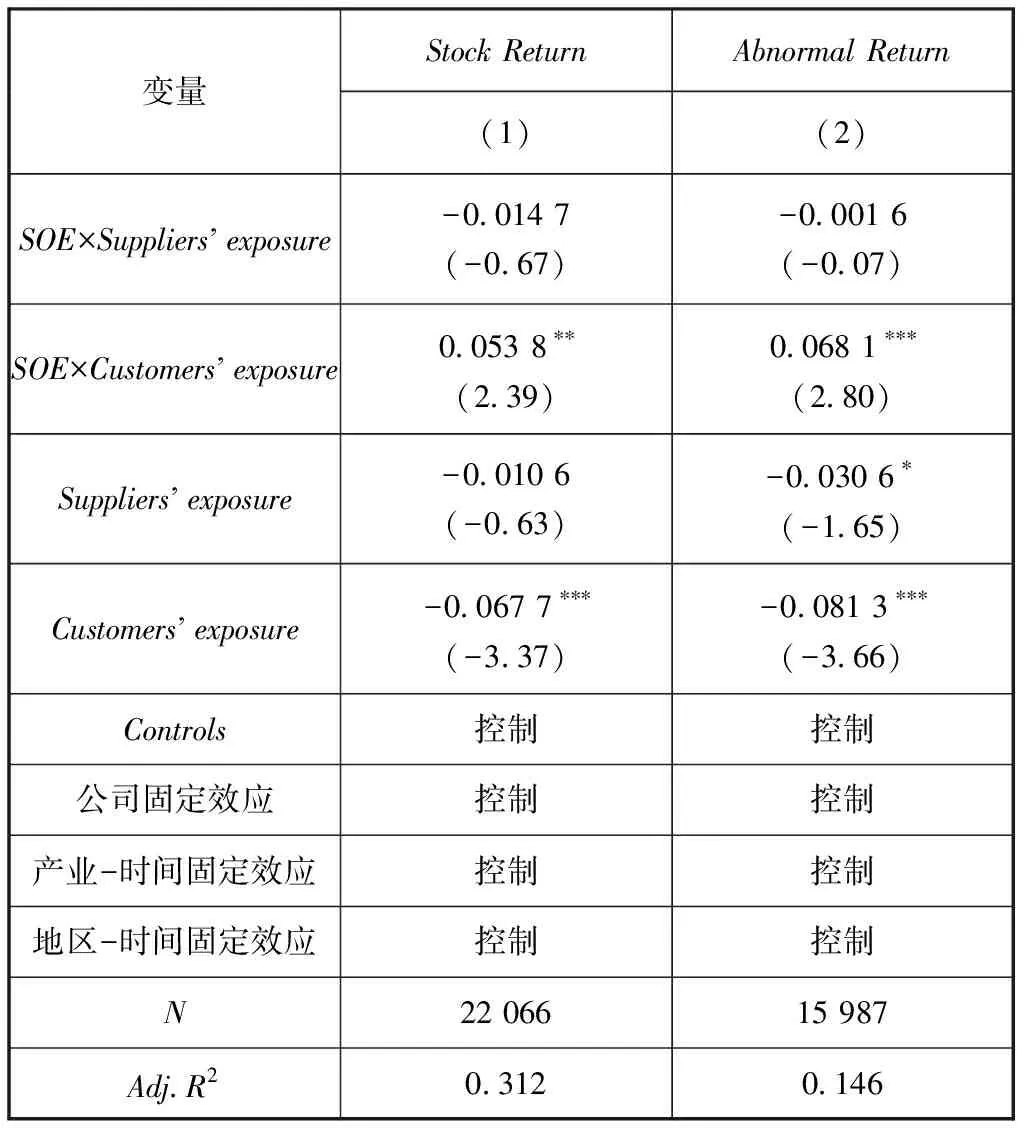

(一)国有企业是否更能抵御供应链断裂的疫情冲击?

在我国上市公司中,按照所有权性质划分可以分为国有或国有控股上市公司和民营上市公司。在假设2的基础上,本文又对公司股权性质和供应链断裂风险的关系进行了检验,检验结果如表7所示。检验发现国有企业相比非国有企业在应对客户风险时有更好的市场表现,这可能是由于我国国有企业特有的地位所致。当国有企业客户陷入风险时,由于政府“隐形担保”等的存在,国有企业相比非国有企业并不会因为客户风险而影响企业的经营前景,因此国有企业的市场反应相比非国有企业弱。

表7 疫情冲击、供应链断裂与国有企业

(二)供应链断裂是否会改变核心企业商业信用行为?

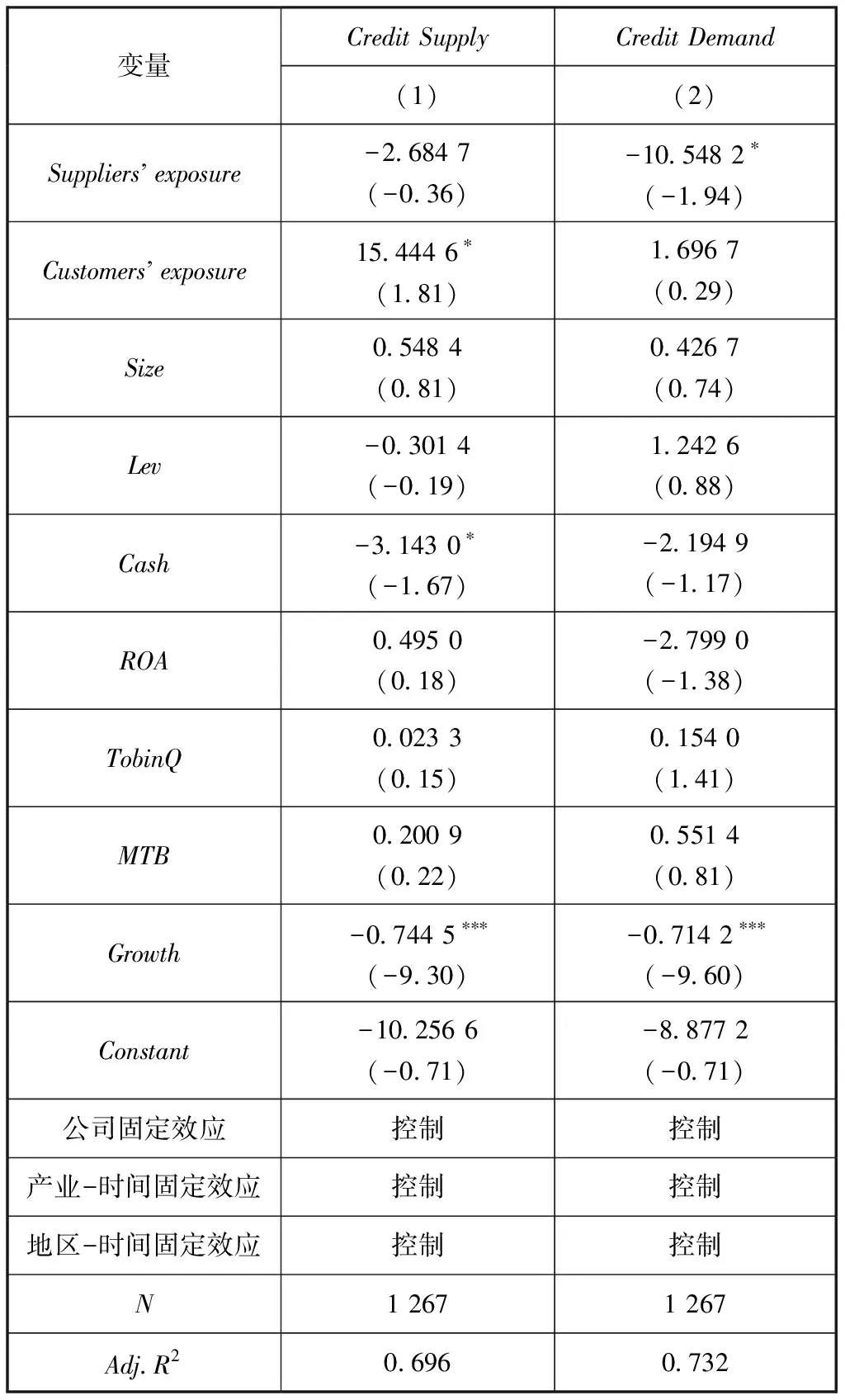

我国绝大多数企业与供应商和客户之间进行交易常采用应收应付等商业信用的方式。商业信用的供给与需求之差形成了供应链占用资金的情况。疫情影响下,处在疫情风险暴露程度高地区的公司,为了避免自己陷入潜在的经营困境,会减少商业信用的供给、增加商业信用的需求,比如对客户要求增加预收款项、减少应收项目;对供应商要求减少预付款项、增加应付项目,来降低自己经营现金流陷入风险的可能性。另一方面,既往研究表明,作为公司供应链上的利益相关者,会根据上下游企业的经营风险对其进行“信用配给”,这些行为都会导致风险在供应链中传染。参考王贞洁和王竹泉(2013)[51]的研究,检验供应商、客户风险对于企业商业信用配置的影响,包括商业信用供给(CreditSupply)和商业信用需求(CreditDemand)。将商业信用供给定义为应收账款净额、应收票据净额与预付款项占营业收入的比例,商业信用需求定义为应付账款、应付票据与预收款项占营业收入的比例,采用上市公司季报中的相关数据进行检验。对供应商和客户风险按照季度数据进行了重新计算,并在模型中加入季度销售增长率(Growth)、账面市值比(MTB)、托宾Q值(TobinQ)等期初指标值作为控制变量。检验结果如表8所示,客户风险对商业信用供给、供应商风险对商业信用需求有显著的负面影响。当供应商受疫情影响较大时,企业得到的商业信用会更少,这可能是因为供应商受疫情影响较大时,需要更多的现金流来缓解流动性风险,因此会要求客户(核心上市公司)更多以现金结算业务。当客户受疫情影响较大时,同样需要更多的现金流来缓解流动性风险,会减少与上游公司(核心上市公司)现金结算业务往来。这说明核心上市公司,在公司上下游企业陷入疫情风险时,供应链占资比例会提高,因此,相较于正常情况,核心企业经营现金流陷入风险的可能性更高。

表8 疫情冲击、供应链断裂与企业商业信用行为

六、结论

本文从供应链断裂角度出发,以新冠疫情影响下上市公司的市场反应为切入点,使用2020年1—12月A股上市公司为样本,研究疫情影响下供应链断裂的微观效应。实证结果发现,新冠疫情对上市公司(核心企业)总体上造成显著负面影响,表现为更低的股票回报率;当核心企业的供应商和客户位于疫情风险地区时,供应商和客户所在地区的风险暴露程度越高,会对核心企业造成更为显著的负面市场影响,这证明市场在重估公司时考虑了供应链潜在风险的影响;此外,疫情冲击对下游企业(客户端)稳定性更高的核心企业负面影响更大,但是客户稳定性更高的企业面对客户陷入风险时能够抵御客户风险影响。进一步分析表明,相比非国有企业,国有企业在面对下游企业(客户端)疫情风险时有比较强的抗风险能力;此外,当上下游供应链处在疫情风险较高的地区时,核心企业通过调整商业信用配置,从而缓解供应链上下游的疫情压力。

对于企业而言,突发事件发生时难免会产生负面的市场反应,如何安稳度过事件危机事关企业生死存亡。通过本文研究可以看出,供应链断裂的风险能够直接对公司市场价值造成冲击,因此进行供应链管理,将供应链关系管理加入企业风险防控中是极为必要的。本研究以供应链风险传递为视角,研究供应链风险、供应链关系、商业信用配置等供应链管理环节在新冠疫情冲击下产生的影响,可以为企业供应链管理提供决策参考,有利于提高企业的风险防控能力。

猜你喜欢

科学与财富(2021年36期)2021-05-10

英语文摘(2020年9期)2020-11-26

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28

汽车维护与修理(2015年6期)2015-02-28