基于IGOWMA算子的变权系数区间型组合预测模型

2023-05-17 05:18杨烨袁宏俊胡凌云

延边大学学报(自然科学版) 2023年1期

杨烨, 袁宏俊, 胡凌云

( 1.安徽财经大学 统计与应用数学学院; 2.安徽财经大学 管理科学与工程学院: 安徽 蚌埠 233030 )

0 引言

由于组合预测方法比单项预测方法更能全面地提取数据中的信息和提高预测精度,因此近年来国内外一些学者对组合预测模型进行了较多研究,其研究数据也由实数型数据扩展到了区间型数据(区间型数据更能真实地反映实际预测系统的模糊性和不确定性)[1-3].例如:袁宏俊等以三角模糊数相似度作为最优准则,通过引入广义诱导有序信息集成算子构建了一种基于三角模糊数相似度的GIOWA算子的变权系数区间型组合预测模型[4];杜康等以灰色趋势关联度作为最优准则,构建了一种基于三角模糊数及GIOWA算子的区间型组合预测模型[5];张娜等利用样本的区间中点和区间半径构建了一种区间型组合预测模型,并利用人群搜索算法对组合预测模型的权系数进行了优化[6].基于上述研究,本文基于诱导广义有序加权多重平均(IGOWMA)算子,以改进相关系数作为最优准则构建了一种基于区间数中心和半径的多目标非线性规划模型,同时通过引入偏好系数将该模型转化为单目标规划模型.通过实例验证和对参数λ进行灵敏度分析表明,该模型的预测精度显著优于文献[7]中的3种单项预测方法及文献[8]中提出的组合预测方法,参数λ对权系数w1和w2、最优目标函数值以及平均区间中心误差平方和(MSEP)和加权平均误差平方和(TWSSE)有明显影响,其较优取值范围为(0.5,1.5).

1 基本概念

定义1[4]若实数满足aL≤aU,则称a= [aL,aU]为一个区间数.当aL>0时,则称a为正区间数.其中aL和aU分别为区间数的左右端点.若aL=aU,则称a等价于普通实数.记m=(aL+aU)/2,r=(aU-aL)/2,则称m为区间中心,r为区间半径.将区间数记为a= [aL,aU]=(m,r).若有2个区间数分别为a= [aL,aU]=(m1,r1),b= [bL,bU]=(m2,r2),则存在以下运算规则:

1)a=b⟺aL=bL,aU=bU,m1=m2,r1=r2.

2)a+b= [aL+bL,aU+bU]=(m1+m2,r1+r2).

定义2[9]设(〈δ1,a1〉,〈δ2,a2〉,…,〈δn,an〉)是n个二维数组,若函数IGOWMAW满足:

2 基于改进相关系数的区间型组合预测模型

定义3[10]设有两组序列x=(x1,x2,…,xn)和y=(y1,y2,…,yn),则称

为序列x与序列y之间的改进相关系数.

定义3中的改进相关系数是利用Erdem对Pearson相关系数进行改进得到的,该改进相关系数比原Pearson相关系数能更好地捕捉序列x与序列y随时间的改变方向.

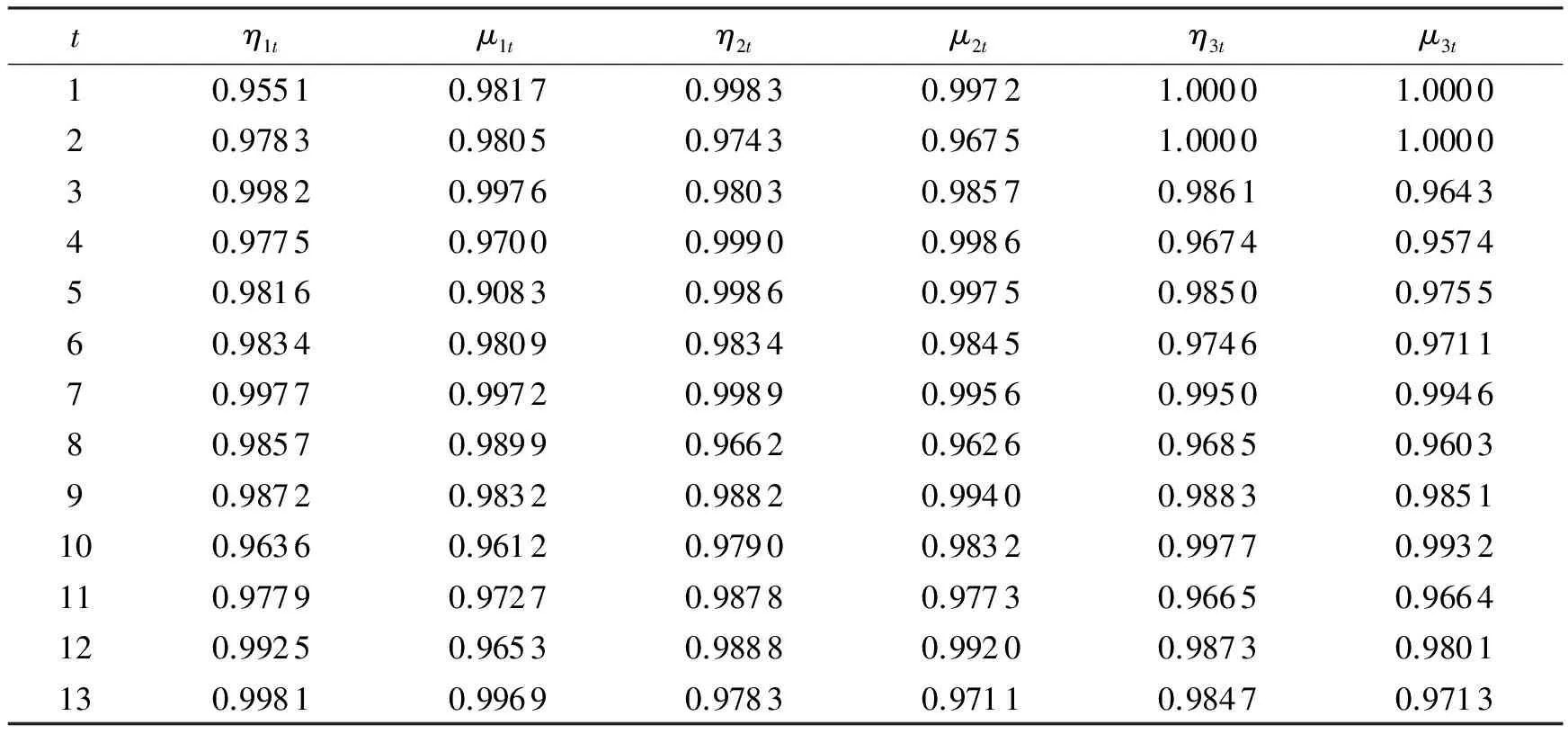

定义4[11]设ηit和μit(i=1,2,…,s;t=1,2,…,n)分别是第i种单项预测方法在t时刻的中心精度和半径精度:

根据定义2中的IGOWMA算子知,可将第i种单项预测方法在t时刻的中心精度作为诱导值,并以此可构造出t时刻中心的s个二维数组{〈η1t,m1t〉,〈η2t,m2t〉,…,〈ηst,mst〉}.同理,以半径精度为诱导值可构造出t时刻半径的二维数组{〈μ1t,r1t〉,〈μ2t,r2t〉,…,〈μst,rst〉}.

为了求解模型(1),本文通过引入偏好系数α∈[0,1]将多目标非线性最优化模型转化为单目标最优化模型,并以此建立了组合预测模型(2):

在模型(2)中,α和(1-α)分别表示区间数的中心和半径对组合预测的重要程度.模型(1)和(2)均可以通过Matlab的优化工具箱或Lingo软件进行求解.

3 实例分析

为了证明基于IGOWMA算子和改进相关系数的区间型组合预测模型的可行性,本文选取基于区间数中心和半径的平均区间中心误差平方和(MSEP)、平均区间半径误差平方和(MSEL)、加权平均误差平方和(TWSSE)、加权平均均方百分比误差(TWMSPE)作为评价预测结果的指标.各指标的计算公式为:

本文利用文献[7]中的原始数据进行实例分析(数据见表1),并将原始数据按照定义1转换为等量信息的中心序列和半径序列(数据见表2).根据定义4计算得到的各单项预测方法的中心和半径的诱导因子序列见表3.

表1 实际区间数序列和各单项预测方法的预测序列

表2 实际区间数和各单项预测方法的中心和半径序列

表3 3种单项预测方法的中心和半径的诱导因子序列

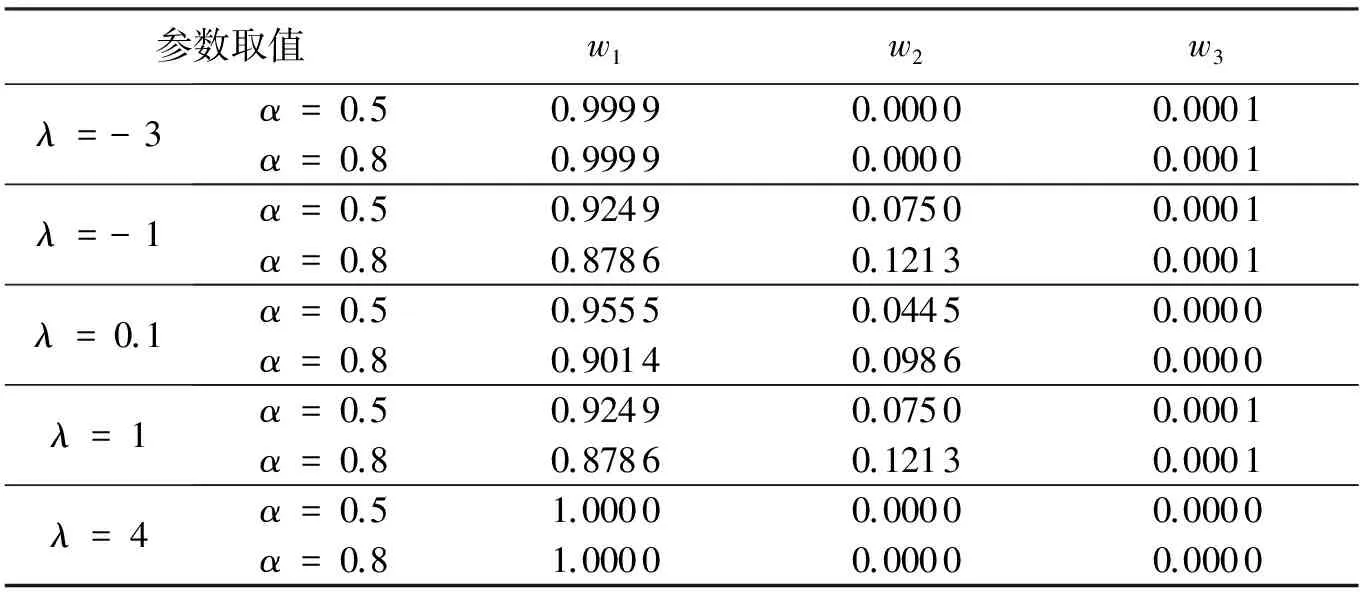

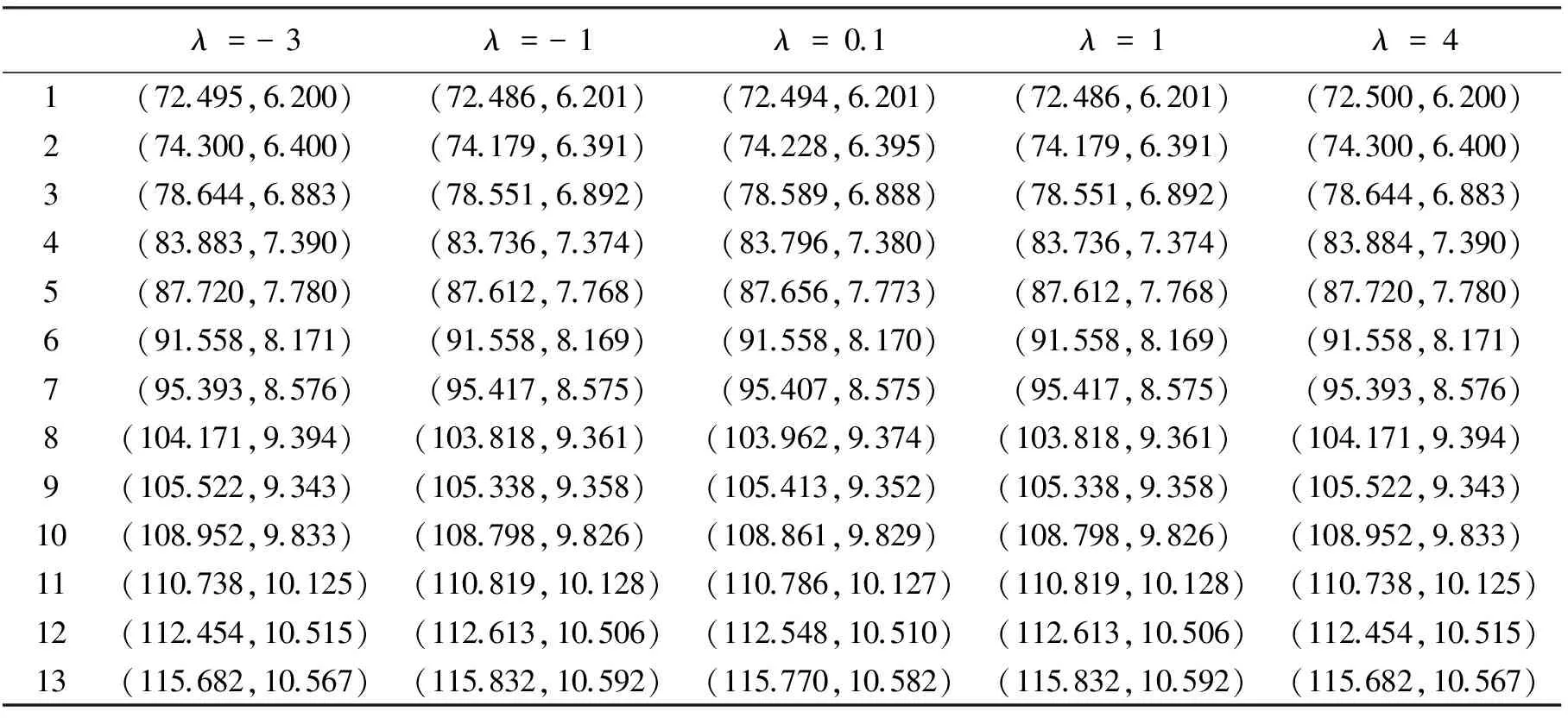

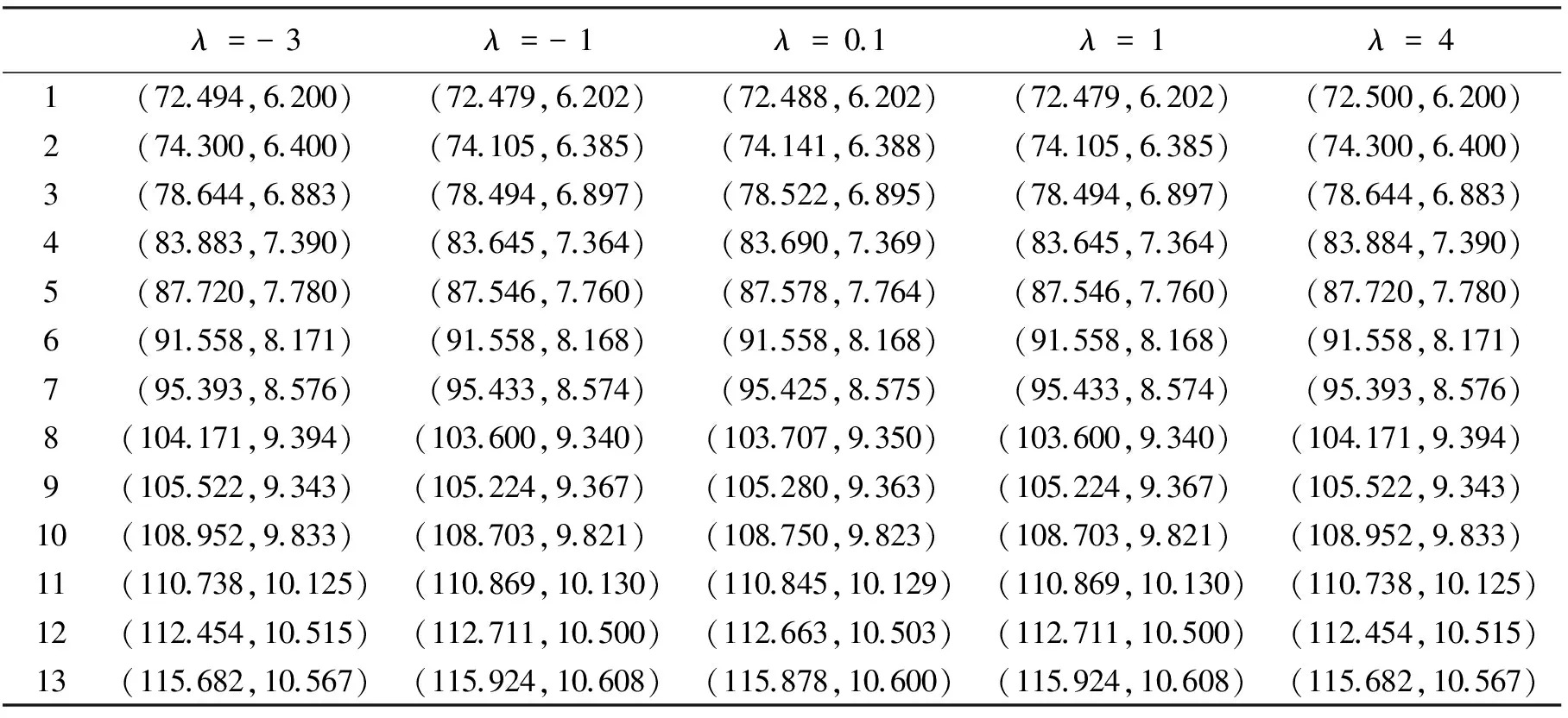

由单目标最优准则模型(2)可以看出,诱导有序加权算子随λ和α的取值不同而不同,权重大小也随之不同,进而出现了不同的组合方式和最优值.为计算方便,分别选取λ=-3、-1、0.1、1、4以及α= 0.5和α= 0.8进行组合,并由此建立了不同的组合预测模型.利用Lingo软件求得的各组合预测模型的权重系数如表4所示.利用表4中的结果求得的各时点处的组合预测结果见表5和表6.

表4 各参数取值及其对应的权系数值

表5 λ取不同值时等价区间数的组合预测值(α=0.5)

表6 λ取不同值时等价区间数的组合预测值(α=0.8)

根据表5和表6中的预测结果及各误差计算公式计算得出的各单项预测方法和组合预测方法的MSEP、MSEL、TWSSE、TWMSPE值见表7.

表7 各单项预测和各组合预测方法的误差值

由表7中的数据可看出,本文所提出的组合预测模型的预测误差指标值均明显小于文献[7]中的3种单项预测方法及文献[8]中给出的组合预测方法的预测误差指标值,由此表明本文提出的组合预测模型的预测精度显著优于上述几种预测模型.

根据定义5求出了实际区间数与各种预测方法的中心和半径的改进相关系数R(W),结果见表8.由表8可以看出,在不同偏好系数下,组合预测模型预测的改进相关系数均优于各单项预测方法的预测结果.由此表明,本文提出的组合预测模型(2)是优性区间型组合预测模型.

表8 实际区间数与各预测方法区间数的改进相关系数

4 灵敏度分析

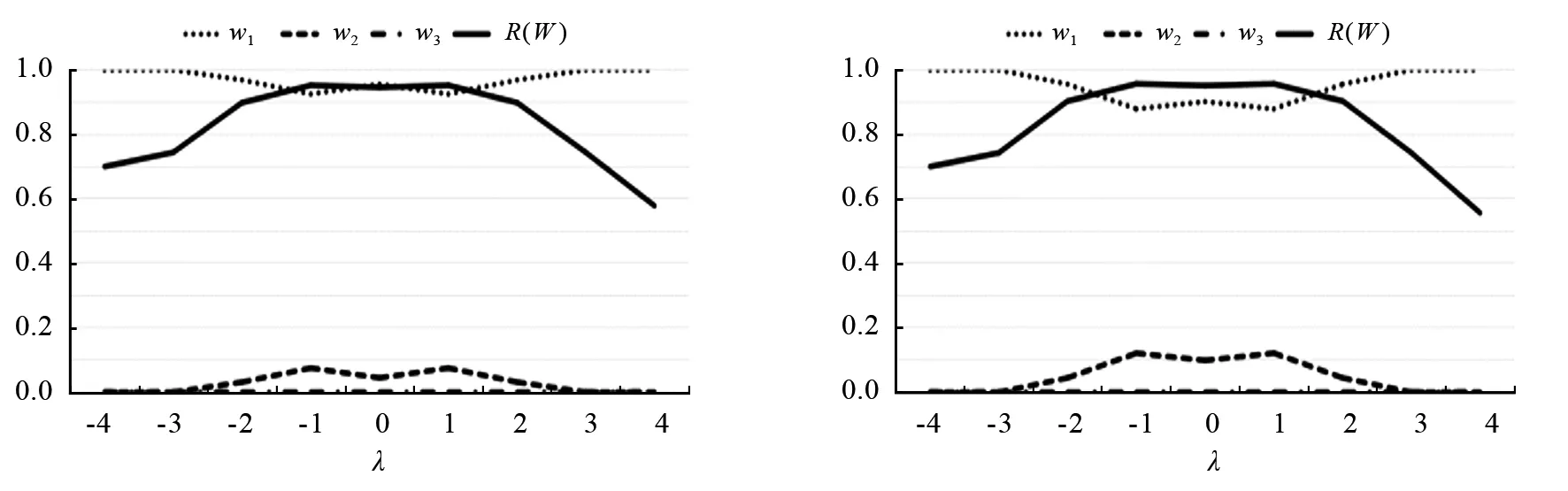

为进一步探究不同参数对权系数、改进相关系数以及各误差指标的影响,本文对不同参数进行了灵敏度分析,结果见图1—图4.为直观了解不同λ取值对权系数、最优目标函数值以及误差指标的影响,本文固定了α的取值.由图1和图2可以看出:参数λ对w1和w2的影响较大,其中w1的取值随着参数λ的增加表现出先下降后上升的趋势,w2的取值随着参数λ的增加表现出先上升后下降的趋势;参数λ对w3的取值影响较少;R(W)的取值随λ的增加表现出先增大后减小的趋势,并且当λ∈(-2,2)时R(W)值相对最大.

图1 不同λ值对wi和R(W)的影响(α=0.5) 图2 不同λ值对wi和R(W)的影响(α=0.8)

图3 不同λ值对误差指标的影响(α=0.5) 图4 不同λ值对误差指标的影响(α=0.8)

由图3和图4可以看出:参数λ的取值对误差指标MSEP和TWSSE的影响较大,且随λ取值的增加,曲线的波动性明显增强;参数λ的取值对误差指标MSEL和TWMSPE的影响很小.出现该结果的原因是,本文所用数据的区间中心远大于半径.当λ∈(0.5,1.5)时,各误差指标的数值均相对较小,说明此时的组合预测结果与实际值最为接近.另外,对参数λ进行灵敏度分析显示,不同α值(0.5和0.8)对权系数、改进相关系数和误差指标的影响较小,这说明参数α对组合预测模型的影响较小.综合图1—图4中的曲线变化,以及根据参数的选取原则(误差值尽量小和最优目标函数值尽量大)可得,λ的较优取值范围为(0.5,1.5).

5 结语

研究表明,本文提出的基于改进相关系数及IGOWMA算子构建的区间型组合预测模型(2)是一种优性区间型组合预测模型,其预测精度显著优于文献[7]中的3种单项预测方法及文献[8]中给出的组合预测方法;因此该模型可应用于模糊预测中,并可为构建其他高精度区间型预测模型提供参考.本文在构建组合预测模型(2)时仅是将中心和半径预测精度作为诱导值对模型的预测结果进行了分析,因此在今后的研究中我们将探究其他不同诱导值对模型预测精度的影响,以完善本文模型.

猜你喜欢

中学生数理化·八年级物理人教版(2022年9期)2022-10-24

数学物理学报(2021年2期)2021-06-09

应用数学(2020年2期)2020-06-24

中国外汇(2019年13期)2019-10-10

制造技术与机床(2019年6期)2019-06-25

数学年刊A辑(中文版)(2018年2期)2019-01-08

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

数学物理学报(2016年3期)2016-12-01

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27

中国海上油气(2015年3期)2015-07-01