信用债市场风险监测微观计量研究

2023-05-17 13:27张轩张宁昕王鑫柯卫平

时代金融 2023年5期

张轩 张宁昕 王鑫 柯卫平

债券市场是中国金融市场的重要组成部分。在近期新的经济环境和市场背景下,债券市场尤其是企业信用债市场违约金额和违约概率随之快速上升,对债券市场风险的持续监测、评估和预警研究变得十分迫切和重要。本文基于12246条信用债发行数据生成的面板数据和LOGIT模型分析发现:第一,流动比率、营收增长率和资产回报率与违约风险负相关,其他财务指标不显著。说明在近期市场环境下,相对于资产规模等指标,流动性和成长性应是对债券风险进行监测的核心指标。第二,行业性变量作用方向与以往研究表现出差异性,近年政策的主动有序调整对部分行业的周期性指标有显著影响。第三,主体评级与违约风险负相关,新发债利率与违约风险正相关。市场的平均风险和收益率成正比,我国债券市场信用评级和定价总体机制仍具備较好的市场有效性。基于以上分析本文最后给出相应的政策建议。

一、研究背景与意义

(一)研究背景

我国是全球第二大债券市场,债券市场的规模巨大,其健康稳定发展对中国金融市场和国民经济发展具有极其重要的意义。基于市场各方的关切程度,本文试图回答三个重要问题:一是当前市场环境下影响债券违约的主要因素有哪些?二是当前债券市场的信用评级和定价机制是否仍是有效率的?三是对于当前的问题有哪些应对措施?

债券市场的主要品种为国债、地方政府债、政策性银行债、公司债、企业债、中期票据和短期融资券等,除国债、地方政府债和政策性银行债以外的券种统称为信用债。截至2022年年底,中国债券市场存量规模141.31万亿元,其中非金融类信用债存量规模达44.23万亿元,同比下降10%。

近两年,债券市场违约主体主要集中在非金融类信用债领域。2021年新增违约主体23家,到期违约总金额从2020年的约500亿元规模攀升至2021年的约1000亿元规模。2021年的债券市场承接2020年的特点:一是国有企业违约数量不断创新高,新增违约发行人中国有企业占比超半,信用风险规模不断扩大。二是房地产企业风险集中暴露,行业普遍采用的高周转、高杠杆的运行方式在销售、融资两方同时出现外部困难时导致短期偿债能力普遍出现下降。三是城投平台的兑付能力面临考验,因地产走弱导致的土地市场疲软,直接导致了城投平台业绩下滑,偿付压力相应上升。进入2022年以来,民企违约又成为主体,2022年上半年约有62只债券违约,金额达392亿元;涉及违约主体共14家,其中新增8家,11家为民企。另外,因发行人大规模采取展期、置换等各种手段避免直接违约的处置方式造成潜在违约风险可能远超预期。

审视债券违约成因,除了宏观经济下行、企业治理缺陷之外,不可忽视的是债券市场风险预警机制的缺失,依靠违约风险的有效度量进而实现债券动态评级,能够促进债券市场的健康发展。为此,本文从现实出发,构建债券市场风险监测预警防控机制。

首先,本文回顾和分析了债券市场违约及风险监测预警的相关研究;其次,在对近年我国企业债券违约主体的特征进行归纳总结的基础上,探讨了债券违约风险的可能影响因素;最后,借鉴相关研究,选取了可能影响违约风险的关键因素作为解释变量,聚焦关键年份,选取2017年至2021年公司债发行和违约的相关数据,构建Logit模型对债券违约风险的影响因素进行实证分析。本文的研究结果表明,影响近期债券市场违约风险大小的主要因素包括发行时主体评级、新发债利率、资产回报率、流动比率、营收增长率,其中新发债利率与违约风险呈正相关关系,发行时主体评级、资产回报率、流动比率、营收增长率与违约风险呈负相关关系。

(二)研究意义

近年来的客观外部压力的作用下,国内企业内部经营问题集中浮现,其中一个明显现象就是债券违约呈现增加态势。债券违约事件加剧了债券市场的波动风险,在关联资本市场中引发了一定程度的担忧情绪,并对我国宏观经济金融环境造成不利冲击。而且,在不同的经济背景下,影响债券违约的因素不同,需要利用最新的全行业债券发行数据和市场行情去监测债券市场违约风险因素,评估市场的风险程度。在这样的背景下,建立并完善债券市场风险监测预警防控机制,有助于改进监管部门管理方式,保护投资者利益,促进我国金融市场繁荣稳定发展。同时还能够从源头上加强金融监管,减少新增违约事件的数量,降低事后违约处置的司法成本和行政成本。因此,研究债券市场风险监测预警防控机制有着重要的社会现实意义及理论价值。

本文的创新性在于:一是在不同的宏观经济周期、政策调整和行情趋势下,债券市场的违约逻辑不同,本文利用最新的全行业债券发行数据和市场行情去监测债券市场违约风险因素;二是不同于近期研究和分析的观点,本文研究发现债券定价仍具有较好的有效性,外部冲击和主动调整可能是这次市场风险暴露的主要原因。

二、文献综述

债券违约问题需要从债券市场违约历史、违约成因、违约评估和应对等多方面进行分析。本节从以上方面进行既有文献的梳理,并在最后进行评述和说明本文的切入角度。

(一)债券违约状况

我国现已发展为世界第二大的债券市场,支持实体经济的能力明显增强。然而,由于经济结构调整和疫情冲击原因,近年来信用债违约事件频发,债券违约常态化(倪学曦,2022)。乔国荣等(2021)梳理了中国债券违约历史,将其划分为四个阶段:一是2014年债券市场刚性兑付打破,标志事件是“11超日债”违约。二是2015年至2016年在供给侧改革背景下,产能过剩行业出现集中违约,钢铁、水泥、煤炭和有色等行业在二级市场的信用利差走扩,企业融资陷入困境,引发过剩行业违约潮。三是2018年到2019上半年企业融资渠道在监管“去杠杆”背景下的收紧导致违约。四是2019年金融机构不会出现“兑付”风险的信仰被打破,导致流动性传导梗阻和信用分层加剧,包商银行信用风险事件在银行间市场发酵引致债券市场出现流动性危机和信用危机。郑步高等(2021)进一步归纳债券违约现状,表现为违约规模增势不减,且违约行业扩散化趋势愈加明显,企业规模“大而不倒”的逻辑逐渐失效,高评级债券违约频现。储溢泉(2021)基于我国信用债市场违约特征的分析表明,违约规模和数量逐年提高,以民企违约为主;违约金额制造业最高,建筑业次之,呈现明显周期性特征;违约区域的分布与各地发行规模显著正相关;债券类型来看,公司债、中期票据和私募债违约合计超过所有品种的三分之二。

(二)债券违约成因

债券市场违约可归总为行业周期因素、政策因素、业务经营因素、财务状况因素、公司治理因素,还有如经济下行导致的银行抽贷等其他因素(任婉馨,2016)。Abinzano (2020)的研究发现,以高账面市值比为特征的样本中,准确预测违约的拟合优度较差。在大公司样本中,拟合优度通常与规模负相关,可能是因为“太大而不能倒”效应。Ballester (2020)着重分析了企业内部治理机制对违约风险的影响。Nozawa (2021)分析了新冠疫情期间量化宽松政策对企业债市场的影响。Zhang(2020)总结了中国信用债违约风险在金融条件方面的因素。殷俪菲(2020)对2020年国企债券密集违约进行分析,主要原因除了行业景气度下降、企业经营不善,还有刚兑信念低估国企违约风险以及国企信用评级虚高。蔡喜洋等(2020)进一步分析,认为民企违约的成因包括金融环境变化、融资渠道变窄,民企债券的市场需求不足,激进投资且对外部融资依赖度过高等。

(三)违约风险评估

Anginer (2018)用横截面数据分析了股权回报对系统性信用风险定价的预测。Chen (2018)量化了在经济周期不同阶段流动性因素对违约风险的影响程度。葛鹤军(2014)认为企业信用评级等级不同,受影响的程度也不同,债券评级结果越好,信用风险对其影响越小,反之债券评级结果越差,信用风险对其影响越显著。陈莹等(2020)选取的PMI(采购经理指数)和CFCI(第一财经研究院中国金融条件指数)作为宏观指标,此外还纳入了RATIO(市场老化效应)和PAV(公司信用质量)。伴随企业社会责任的重视,Li (2020) 用中国市场数据来研究企业ESG表现对债券违约率的影响。刘洁晶(2021)基于高收益率债券的分析认为,通过匹配相近的发行主体,将利差中的非违约定价剥离,能够更好地对违约时机进行估计,并对违约风险进行辅助定价。

(四)违约应对措施

关于防范债券违约的对策思路,学者们从多个维度提出建议。刘康等(2021)基于对2020年信用债违约状况的分析,提出优化债券市场发行定价机制及市场主体融资模式,完善债券市场信用评级和风险缓释机制,健全债券违约后法制化、市场化处置,增强对投资者的保护。中泰证券课题组(2021)从制度层面提出建议,认为需要探索构建债权风险分类管理办法、实行差异化的信息披露、扩充债券持有人会议议事范围。赖小鹏等(2020)建议探索优化违约债券的市场化处置途径,通过引入违约债券置换、发行人折价回购、批量转让交易等方式加速处置进程。罗小伟等(2020)建议建立可供违约债交易的垃圾债市场,提高流动性,同时培育专业处置机构和人才队伍。

(五)文献述评

自债券市场“刚性兑付”打破以来,债券违约风险问题引起业内外极大的关注。之前的研究内容集中于从宏观层面进行违约状况的研判、成因分析以及风险评估。但是,以往研究存在不少局限。首先,由于新冠疫情的发生并叠加国家对经济结构的调整,债券市场违约出现了新的行业特征:由于对某些行业泡沫风险的主动释放和疫情的反复冲击,以往经济的行业周期性节奏被扰乱,以往私企国企的违约比例也在近三年变得交替进行,世界经济进入新的衰退周期。这些新情况需要我们对数据和模型方法进行跟踪和更新,更加精确的对市场风险进行评估和监测。其次,目前大多数研究较少关注中观的行业因素去分析债券市场风险。最后,近年来关注地方政府债券的研究较多,对于企业信用债研究相对较少。本文试图对以上薄弱之处进行补充。

三、主要的违约风险评估模型及其应用

对违约进行评估的模型可分为三大类:第一,较早使用的基于默认距离的KMV模型(Merton ,1974;曹萍,2015),估计公司资产的市场价值和波动性,计算违约距离。第二,当前使用较多的LOGIT模型(Wilson,1997;阎畅等,2018)。Logit模型是多元统计分析模型,它对企业债券违约概率或样本数据分布不作任何假设,对债券风险评估具有良好的预测效果。第三,当下结合机器学习算法的一大类基于分类法的新评估模型。例如,深度学习神经网络LSTM模型(陈学彬等,2021)、遗传算法与KMV模型相结合(余妙志等,2020)、fsQCA分析方法(蒋敏等,2021)、GWO-XGBoost方法(肖艳丽,2021)。

(一)基础经典模型

例如,基于默认距离的KMV模型。KMV根据 Merton (1974) 的模型推导出每个债务人的实际违约概率,即预期违约频率 (EDF)。违约概率是公司资本结构、资产回报波动率和当前资产价值的函数。违约收益概率的推导分三个阶段:估计公司资产的市场价值和波动性;计算违约距离衡量违约风险;使用默认数据库将违约距离缩放为实际违约概率。

KMV 從数百家公司的样本中观察到,当资产价值达到总负债价值和短期债务价值之间的某个水平时,公司违约。KMV 在计算违约概率之前实现了一个中间阶段,并计算一个称为“默认距离”(DD)的索引。 DD 是资产价值分布的平均值与关键阈值“违约点”之间的标准偏差数,该阈值设置为流动负债的面值,包括在时间范围内要偿还的短期债务,加上一半的长期债务。定义如下:

STD短期债务; LTD长期债务; DPT违约临界点=STD+1/2LTD;违约距离,即 1 年的预期资产价值与违约点之间的距离,以未来资产回报的标准差表示:DD= 。DD 以时间段T 内的资产回报标准差为单位表示如下:

其中,VO 为资产的现值,DPTT为时段T 内的违约点, 为资产的期望净回报,为年化资产波动性。根据违约点和违约距离,可判断企业债券的违约风险。

(二) 当前应用较多的LOGIT模型

例如,基于LOGIT回归的信贷组合模型(Wilson,1998)。该模型由麦肯锡的Wilson提出,用于模拟不同行业中不同评级组的违约和迁移概率的联合条件分布。该模型是一个多因素模型,针对每个国家宏观经济因素的价值,如失业率、GDP 增长率、长期利率水平、外汇汇率、政府支出和总储蓄率等。违约概率被建模为一个 logit 函数,其中独立变量是一个国家的投机等级特定指数,它取决于当前和滞后的宏观经济变量。

其中, 为国家/行业j的投机等级责任人在t期间违约的条件概率,是从以下模型中推出的指数值。

Logit变化保证公式(2)中取值在0和1之间。宏观指标由以下多元模型决定:

其中,为第j个国家/行业在时段t内的投机等级,是预估的参数,为第j个国家/行业在时段t内的宏观经济变量,为误差项。假设每个宏观经济变量都遵循单变量的2阶自回归模型:

其中,和是宏观变量的滞后值,是要估计的系数,是随机误差项,服从独立同分布。

四、实证分析

(一)数据说明

本文选取2017年至2021年发行的公司债12246只,其中违约债券174只。根据主要变量的数据结构,选取季度面板数据。数据来源为WIND数据库。选取以下指标:

1.关于债券违约break。如果违约为“实质违约”或者“展期”,则判定为违约,取1。

2.关于评级garde。从AAA到C,分9级。AAA=9,以此类推,C=1。

3.发行利率rate。取其乘数100后的数值,边际变化为1BP。

4.关于周期性行业industry。选取建筑与工程、建材和房地产管理与开发等为周期行业。

5.运营指标。资产收益率、流动比率、利息保障倍数、总资产周转年率、营收增长率、资产负债率、研发占比和营收现金含量等经营指标。

(二)Logit回归分析

回归模型构建。根据信用市场的运行情况和以往的研究基础,我们认为:企业的评级、债券发行利率、企业所处行业的周期性以及运营情况会影响债券的违约风险。为了验证这一结论,本文进行以下实证研究假设:

H1:企业的评级对债券违约风险有负的影响

H2:债券发行利率对债券违约风险有正的影响

H3:企业处于周期性行业对债券违约风险有正的影响

H4:资产回报率对债券违约风险有负的影响

H5:流动比率对债券违约风险有负的影响

H6:营收增长率对债券违约风险有负的影响

H7:资产负债率对债券违约风险有正的影响

H8:总资产周转率对债券违约风险有负的影响

基于选取的变量,本文构建了以下回归模型进行实证检验,具体模型如下:

(三) 回归结果

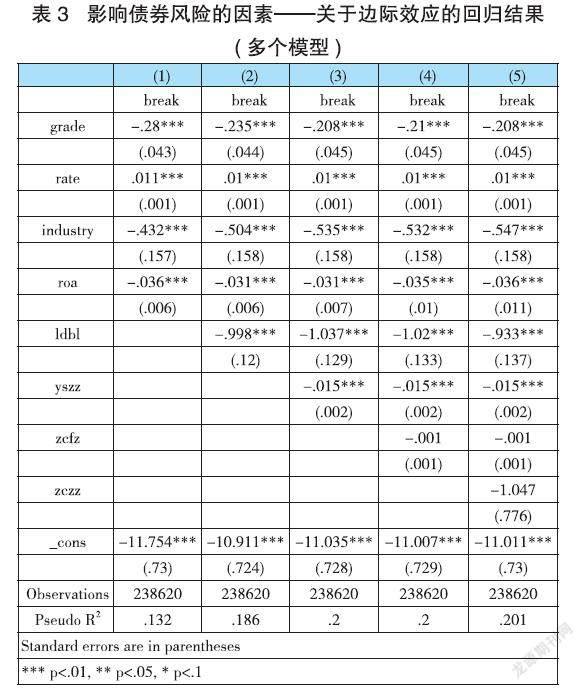

1. 边际效应分析。

2. 概率效应分析。

(四)Logit回归结果解释

以下假设被支持:

H1:企业的评级对债券违约风险有负的影响

H2:债券发行利率对债券违约风险有正的影响

H4:资产回报率对债券违约风险有负的影响

H5:流动比率对债券违约风险有负的影响

H6:营收增长率对债券违约风险有负的影响

以下假设不被支持:

H3:企业处于周期性行业对债券违约风险有正的影响

H7:资产负债率对债券违约风险有正的影响

H8:总资产周转率对债券违约风险有负的影响

从回归结果可以看出,当其他条件不变时,评级每高出一个级别,债券违约概率降低约19%;债券发行利率每高出1BP,债券违约概率升高1%;资产负债率每改善一个单位,债券违约概率降低约3.6%;营收增长每改善一个边际单位,债券违约概率降低约1.5%;流动比率衡量短期偿债能力,所以其改善可以大幅降低债券违约的风险。流动比率每增加1倍,债券违约概率降低约60%。

本文认为部分研究假设在实证分析中不被支持的原因可能有以下几个方面:首先,由于数据结构是2017年到2021年,行业周期性一般多为五年及以上,数据样本的时间跨度过短并未体现行业的周期特点,这可能是行业周期性分析结果不如预期的一个原因。同时,周期性不显著也更可能与政策的导向性相关。最近几年政府下定决心去产能、主动退出地产等领域,这就使得周期性行业的周期性被干扰,从而失去计量模型意义上的显著性。其次,资产负债率和总资产周转率虽然回归估计的系数都不显著,但是方向与假设一致,这说明模型设定的正确。其中,总资产周转率的p值接近10%的显著标准,具备一定的参考意义。资产负债率与周期性行业关系较为密切,周期性行业资产负债率水平一直较高。但是由于数据中时间跨度限制,行业周期性并未很好的体现,进而可能导致资产负债率并未体现其显著性。而且,相对于上市公司信息披露,债券数据库信息披露存在很多残缺,这增加了數据获取难度。在未来的研究中,应该改进数据样本,进行时间扩展和数据样本精准度优化。

(五)回归模型准确性评估

从表6可见,按照50%的预测精准度衡量,本模型的预测精准度为99%,准确度较高。同时,从表2-5的Pseudo 来看,模型也具有较好的边际效应解释。

五、结论和启示

(一)主要结论

我国信用债类市场是中国金融市场的重要组成部分。近年来,受到内外因素影响,债券市场债券违约金额攀升,债券违约概率上升,引起市场各参与方密切关注。为了更好地监测债券市场风险,本文对债券市场的违约原因、风险预警和定价机制进行系统研究。利用12246条公司信用债发行信息生成面板数据,结合logit模型进行分析,得出以下结论。

首先,流动比率、营收增长率和资产回报率与违约风险负相关,其他财务指标并不显著。这说明在近期市场环境下,相对于资产规模等指标,流动性和成长性应是对债券风险进行监测的核心指标。其次,主体评级与违约风险负相关,新发债利率与违约风险正相关。这说明我国债券市场信用评级的有效性和定价的有效性,风险和收益成正比,整个市场的定价机制在总体水平上运行良好。最后,在以往研究中的行业性变量作用方向不同,除了考虑数据长度的因素以外,说明近两年政策的主动有序调整对部分行业的周期性等指标有显著的影响。

本文的創新性在于:第一,在不同的宏观经济周期、政策调整和行情趋势下,债券市场的违约逻辑不同,本文利用最新的全行业债券发行数据和市场行情去监测债券市场违约风险因素;第二,不同于近期研究和分析的观点,本文研究发现债券定价仍具有较好的有效性,外部冲击和主动调整可能是这次市场风险暴露的主要原因。

(二)政策建议

1. 监管部门依照相关指标动态监测。根据本文的实证分析结果,资产回报率、流动比率、营收增长率对公司债的违约风险有着显著的影响。因此,建议监管部门依据相关指标,对公司债发行企业进行动态监测,依据市场整体水平判断风险水平。在债券违约风险度量基础上,将风险管理与预警分析相结合,依靠债券风险临界值判断风险严重程度,并依此发出相应的预警信号。

2. 加强对企业财务数据的监管。本文在数据收集和实证分析的过程中发现,样本数据的可得性及其准确性对债券市场风险影响因素的实证分析结果有着重要影响作用。一方面,由于企业公布财务数据的周期不一致,以及部分数据缺失,导致本文在数据获取方面遇到了一定困难。另一方面,少数企业公开财务报告中存在较为明显的异常数据,这对实证分析的准确性必然产生一定影响。因此,建议监管部门加强对企业公开财务数据的监管,在尽可能掌握企业关键财务数据的基础上,确保相关数据的真实性、可靠性、完整性。当发现企业财务数据出现可疑情况或明显异常时,采取特殊关注手段,加强对相关企业的监督管理。同时,加大对企业财务造假行为的打击力度,以提高违法成本的方式倒逼企业确保财务数据的真实性和可靠性。

3. 加强信用评级的作用。根据本文的研究结果,发行时企业的主体评级是公司债违约风险的重要影响因素之一。因此,建议监管部门完善债券市场评级监督管理的协调机制,进一步加强信用评级监管体系的一致性,推广包括买方在内的多方参与的创新评级模式,构建债券市场的第一道坚固防火墙。

(三)研究展望

本文还有可以深入分析和扩展的地方。在未来的研究中应该改进数据样本,进行时间扩展和数据样本精准度优化。例如,可以尝试限制企业来源为上市企业,这样可以增加数据的丰富度和精准度。同时,除了利用logit方法之外,未来可以尝试多种风险评估模型和方法进行风险分析。

参考文献:

[1]Abinzano, I., Gonzalez-Urteaga, A., Muga, L., & Sanchez, S. (2020). Performance of default-risk measures: the sample matters. Journal of Banking & Finance, 120, 105959.

[2]Anginer, D., . (2018). Is there a distress risk anomaly? Pricing of systematic default risk in the cross-section of equity returns. Review of Finance, 22(2), 633-660.

[3] Ballester, L., González-Urteaga, A., & Martínez, B. (2020). The role of internal corporate governance mechanisms on default risk: A systematic review for different institutional settings. Research in International Business and Finance, 54, 101293.

[4]Chen, H., Cui, R., He, Z., & Milbradt, K. (2018). Quantifying liquidity and default risks of corporate bonds over the business cycle. The Review of Financial Studies, 31(3), 852-897.

[5]Kim, H., Cho, H., & Ryu, D. (2019). Default risk characteristics of construction surety bonds. The Journal of Fixed Income, 29(1), 77-87.

[6]Li, P., Zhou, R., & Xiong, Y. (2020). Can ESG performance affect bond default rate? Evidence from China. Sustainability, 12(7), 2954.

[7]Merton R C . On the pricing of corporate debt: the risk structure of interest rates[J]..The Journal of Finance, 1974, 29.

[8]Nozawa, Y., & Qiu, Y. (2021). Corporate bond market reactions to quantitative easing during the COVID-19 pandemic. Journal of Banking & Finance, 133, 106153.

[9] Wilson, T.C. (1998). Measuring and Managing Credit Portfolio Risk. In: Bol, G., Nakhaeizadeh, G., Vollmer, KH. (eds) Risk Measurement, Econometrics and Neural Networks. Contributions to Economics. Physica, Heidelberg, 259-306.

[10]Zhang, X., Ouyang, R., Liu, D., & Xu, L. (2020). Determinants of corporate default risk in China: The role of financial constraints. Economic Modelling, 92, 87-98.

[11]蔡喜洋,叶紫薇.民企债券违约成因及对策[J].国际金融,2020(05):57-61.

[12]曹萍.基于KMV模型的地方政府债券违约风险分析[J].证券市场导报,2015(08):39-44.

[13]曹勇,李孟刚,李刚等. 基于信用利差与 Logistic 回归的公司违约概率测算模型与实证研究[J]. 运筹与管理,2016,25(06): 209-223.

[14]陈学彬,武靖,徐明东.我国信用债个体违约风险测度与防范——基于LSTM深度学习模型[J].复旦学报(社会科学版),2021,63(03):159-173.

[15] 陈莹,杨希雅.债券市场历史违约率计算方法选择研究[J].证券市场导报,2020(08):60-69.

[16]储溢泉.我国信用债市场违约特征、原因及风险防范研究[J].新金融,2021(07):10-14.

[17] 葛鹤军. 信用风险对债券信用利差的影响研究[D]. 博士学位论文,对外经济贸易大[1] 学,2014.

[18]耿耘,韩芳丽,程燕京.行业视角下的企业债券违约风险度量与投资选择研究[J].电子科技大学学报(社科版),2014,16(6):32-36.

[19]蒋敏,周炜,史济川,李新.基于fsQCA的上市企业债券违约影响因素研究[J].管理学报,2021,18(07):1076-1085.

[20]赖小鹏,曹东坡.违约债券处置中存在的问题及改进途径[J].新金融,2020(04):38-43.

[21]刘洁晶,李丹丹.基于市场交易数据的债券风险监控与防范研究——基于高收益率债券的违约概率时间序列估计模型的分析[J].價格理论与实践,2021(11):118-122.

[22]刘康,韩梦彬.信用债违约现状、国际经验及应对[J].银行家,2021(01):89-91.

[23]罗小伟,梁晨.我国企业债券违约的特征趋势、融资特点及风险处置机制研究[J].金融发展研究,2020(04):44-53.

[24]倪学曦,裴志伟,李宇飞.我国违约债券处置的现状、国际经验与路径选择[J].债券,2022(07):47-50.

[25]乔国荣,方钰涵,王俊,牛永晨.中国信用违约的历史、现状和展望[J].金融市场研究,2021(05):33-43.

[26]任婉馨.中国债券市场信用违约风险的成因分析[J].清华金融评论,2016(10):83-84.

[27]肖艳丽,向有涛.企业债券违约风险预警——基于GWO-XGBoost方法[J].上海金融,2021(10):44-54.

[28]阎畅,徐俊钢.如何动态评估企业的违约概率?——基于中国信用债市场的Logit模型研究[J].金融市场研究,2018(01):124-133.

[29]郑步高,王鹏.我国债券市场违约成因、影响及对策研究[J].新金融,2021(01):44-47.

[30]中泰证券课题组,钟金龙,冯玉梅.公司信用债违约风险预警与防范研究[J].证券市场导报,2021(02):2-10+18.

作者单位:张轩,张宁昕,王鑫,暨南大学经济学院,顺德农商银行博士后科研工作站;柯卫平,顺德农商银行研究所。

猜你喜欢

公民与法治(2020年20期)2020-11-27

中国外汇(2019年20期)2019-11-25

中国外汇(2019年9期)2019-07-13

中国设备工程(2017年7期)2017-04-10

瞭望东方周刊(2016年45期)2016-12-07

财经界(学术版)(2015年20期)2015-12-23