互联网金融对家庭消费结构的影响分析

2023-05-11 08:15王杨清

北方经贸 2023年4期

王杨清

(浙江财经大学 数据科学学院,杭州 310018)

一、引言

“构建国内国际双循环相互促进的新发展格局”是“十四五”时期一个重大战略部署,在双循环测度的背景下,消费侧逐渐纳入国内大循环测度的热门指标,有关研究显示消费侧包含消费水平、消费结构、消费升级和消费新业态,[1]可见,消费结构是消费侧改革的重要组成部分,因此,消费结构升级进一步推进了新发展格局之构建,成为实现经济高质量发展的重要前提。互联网金融是融合互联网技术和金融理论搭建的互联网金融在线支付等服务体系。[2]近些年,随着互联网的不断普及,互联网金融得到了快速发展,全国第三方支付系统业务金额稳步增长,移动支付加速智能化升级,带来居民支付行为和支付方式的转变。由此,居民消费结构是否随之改变成为值得探讨的问题。

近些年,有关互联网金融和消费结构之间的关系有许多研究。齐红倩和马湲君(2021)[3]构建Ivprobit模型,研究互联网金融对城镇家庭消费结构升级的影响,结果显示互联网金融通过提高金融可得性、引导信贷需求促进城镇家庭消费结构升级。孙成昊和谢太峰(2020)[4]通过理论模型研究表明,互联网消费金融的发展可以显著提升家庭消费升级,并且对农村家庭和中东部地区的影响更加明显。邢天才和张夕(2019)[5]通过构建VAR 模型探究互联网消费金融对城镇居民家庭消费升级和消费倾向的影响方向和程度,研究表明两者之间存在带动效应。

在互联网金融和消费升级之间的研究,主要集中运用不同类型的模型研究互联网金融对消费结构的影响,并多以城镇消费或农村消费为研究对象。鉴于此,本研究尝试以家庭为单位,使用微观调查数据,运用倾向得分匹配法(PSM)等方法实证研究互联网金融对家庭消费结构的影响,进一步探讨互联网金融对家庭消费结构的影响机制及其异质性分析。

二、研究设计

(一)数据来源和样本选择

中国家庭金融调查(China Household Finance Survey,CHFS)是由西南财经大学家庭金融调查与研究中心在全国范围内展开的调查项目。2019 年,中心第五轮入户调查全面展开,样本规模约4 万户,受访人数约10 万人。经数据筛选和缺失值处理,最终选择30782 份观测数据作为研究样本。

(二)变量选取及说明

1.被解释变量

为探究互联网金融对家庭消费结构的影响,被解释变量设为消费结构。消费结构包含三种类型:生存型消费、发展型消费和享受型消费。生存型消费占比越大,表示该家庭越贫困,这与恩格尔系数理论相符合。因此,本研究以恩格尔系数为基础构建家庭消费结构指标。经济学家Orshansky M[6]研究发现,恩格尔系数在0.3 处形成转折点,该点以上的家庭为贫困家庭,在该点以下为富裕家庭。因此,恩格尔系数小于0.3 划分为消费结构较优的家庭并赋为1,大于0.3 则赋为0。消费结构变量命名为eng_ri 变量,当eng_ri 为1 时说明家庭消费中生存型消费占比小而享受型消费和发展型消费的占比会大一些,家庭消费结构相对更优化。

2.解释变量

解释变量为互联网金融,互联网金融可以包含移动支付、互联网理财、互联网消费金融、数字金融与开放银行等方面。在家庭中,互联网金融更多涉及第三方支付体系有关服务。因此,在CHFS2019 问卷的调查中,所设计的问题“目前,您家是否开通支付宝、微信支付、京东网银钱包、百度钱包等第三方支付账户?”可用于衡量家庭互联网金融指标。拥有第三方账户表示涉及互联网金融即赋值为1,没有涉及互联网金融则赋值为0。

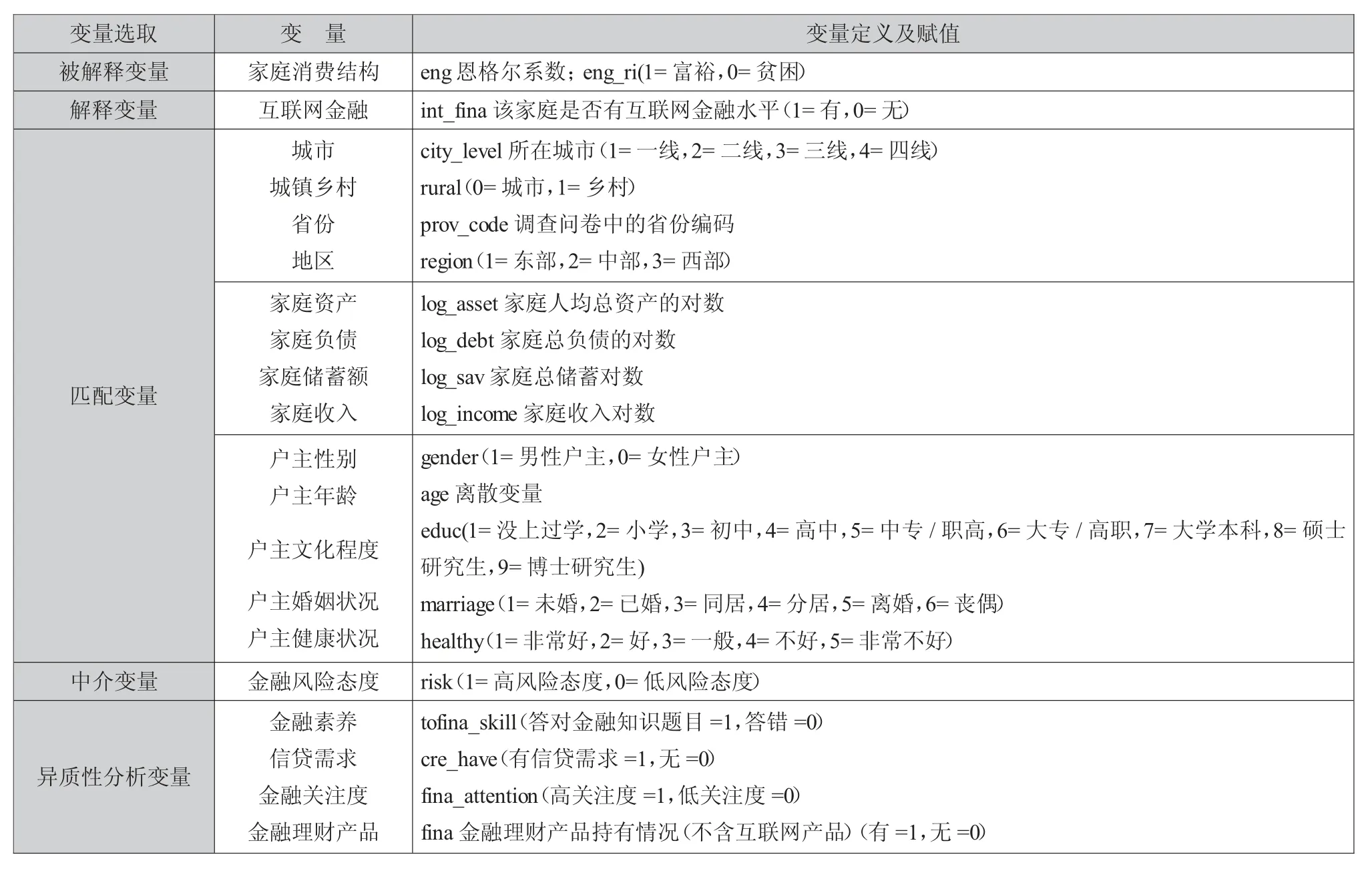

3.匹配变量

匹配变量参照已有研究,从以下三个方面选取代表性变量:一是家庭控制变量:家庭资产、家庭规模、家庭收入、家庭负债;二是户主变量:户主性别、户主年龄、健康状况、婚姻状况;三是社会变量:城市水平、城镇农村变量、省份变量、地区变量。

4.中介变量

为进一步分析互联网金融与家庭消费结构的影响路径,本研究尝试引入家庭金融风险态度(risk)变量衡量两者之间的中介效应。在CHFS2019 问卷的调查中,所设计的问题“如果您有一笔资金用于投资,您最愿意选择哪种投资项目?”可以表示被访者的投资倾向类型,其中选择“高风险”“略高风险”和“平均风险”赋值为1,表示愿意接受更高风险的金融风险态度,选择“略低风险”“不愿意承担任何风险”和“不知道”赋值为0,表示低风险的金融风险态度。

5.异质性分析变量

在CHFS 调查中,设置了金融知识相关的题目,因此,将答对题目的被访者划分为高金融素养,答错则划为低金融素养;根据受访户信贷需求确认问题,划分为有信贷需求和无信贷需求群体;根据经济、金融方面的信息关注程度,将“非常关注、很关注、一般关注”划分为高关注度,其余划分为低关注度;根据受访户持有金融理财产品确认(不含互联网产品)问题,划分为持有金融理财产品和无金融理财产品(变量说明如表1 所示)。

表1 变量说明

(三)研究方法

1.倾向得分匹配法

为了尽量克服内生性问题,本文使用倾向得分匹配法进行分析。倾向得分匹配法是按照互联网金融这一指标将观测数据分为处理组和控制组,将有互联网金融的家庭作为处理组,没有互联网金融的家庭作为控制组,通过一定的匹配原则,检验互联网金融对家庭消费结构的作用,进一步验证互联网金融对家庭消费结构的影响。

计算倾向得分如式(1):

匹配完成后,根据匹配后样本计算互联网金融对家庭消费结构的平均处理效应ATT 值,即式(2):

2.机制检验

随着家庭接触互联网金融,家庭金融风险态度会发生变化,从而产生不同的家庭消费行为,导致家庭消费结构的变化。因此,本研究将家庭金融风险态度变量作为中介变量,检验互联网金融是否对家庭金融风险态度产生影响,从而影响家庭消费结构的不一致性。构建中介效应模型如下:

三、实证分析

(一)描述性统计

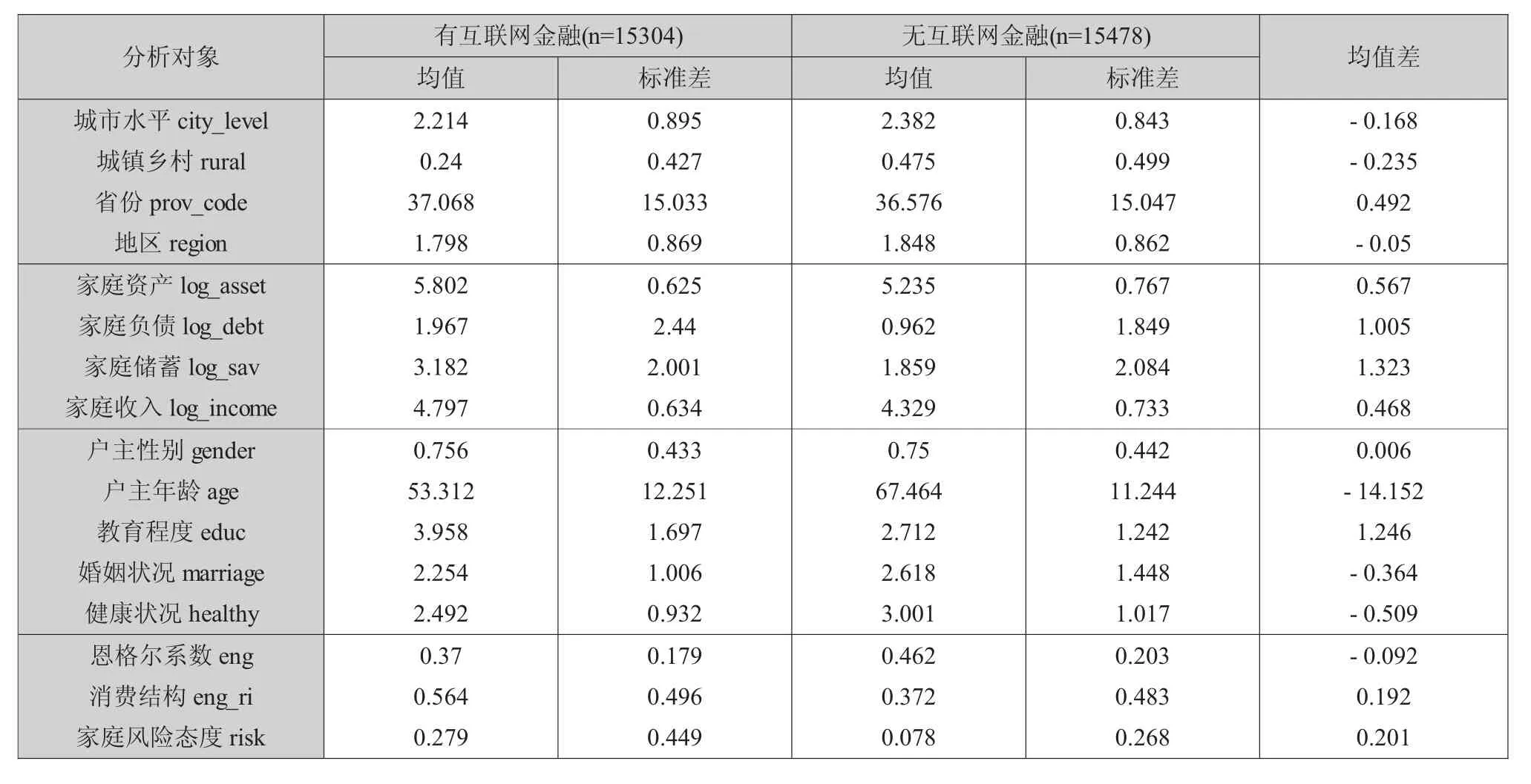

变量描述性统计如表2 所示。通过以下几个方面分析表2 统计结果。一是社会特征:有互联网金融家庭居住城市水平更高,更有可能居住在城镇,且更多属于中东部地区。二是家庭特征:有互联网金融家庭收入和资产更高,家庭储蓄明显更多,但家庭负债也高。三是户主特征:户主性别变量差异不大,说明样本具有合理性;有互联网金融家庭户主年龄更小,且教育程度更高,健康状况也更好。综上统计分析结果表明,有互联网金融家庭和无互联网金融家庭在社会特征、家庭特征和户主特征三方面存在较多差异。

表2 描述统计

另外,在家庭消费结构方面:有互联网金融的家庭恩格尔系数均值为0.37,而没有互联网金融的家庭恩格尔系数为0.462,说明有互联网金融的家庭恩格尔系数较低,消费结构相对更倾向于发展型和享受型消费,以上描述统计结果在一定程度上可以说明互联网金融影响家庭消费结构的不一致性。

(二)倾向得分匹配及平衡性检验

1.互联网使用对家庭消费结构的影响

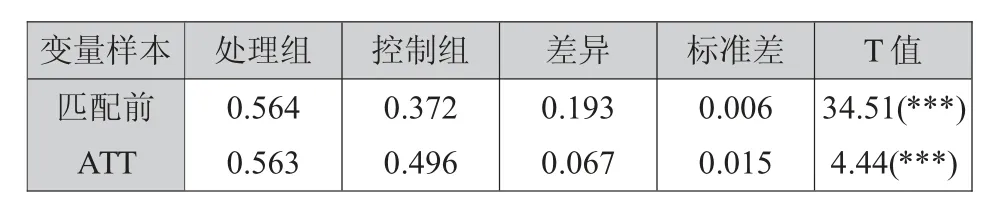

为了观测互联网使用对家庭消费结构的影响,采用倾向得分匹配的一对一匹配法进行样本匹配,匹配前后差异结果见表3。

表3 匹配前后的差异结果

表3结果显示,互联网金融对家庭消费结构有正向作用。关注到互联网金融对家庭消费结构的平均净效果即ATT 值。匹配前有互联网金融组(处理组)的ATT 为0.564,无互联网金融组(控制组)的ATT 为0.372,两组的差异为0.193,说明有互联网金融对家庭消费结构有正向作用。也可以看出,匹配后处理组和控制组差异约为0.067,而t 值为4.44,说明在其他匹配变量一致的情况下,解释变量是1与解释变量是0 导致的因变量差异是0.067 个单位,即有无互联网金融会导致不同家庭消费结构存在0.067 个单位的差异。

2.互联网使用对家庭消费结构的平衡性检验

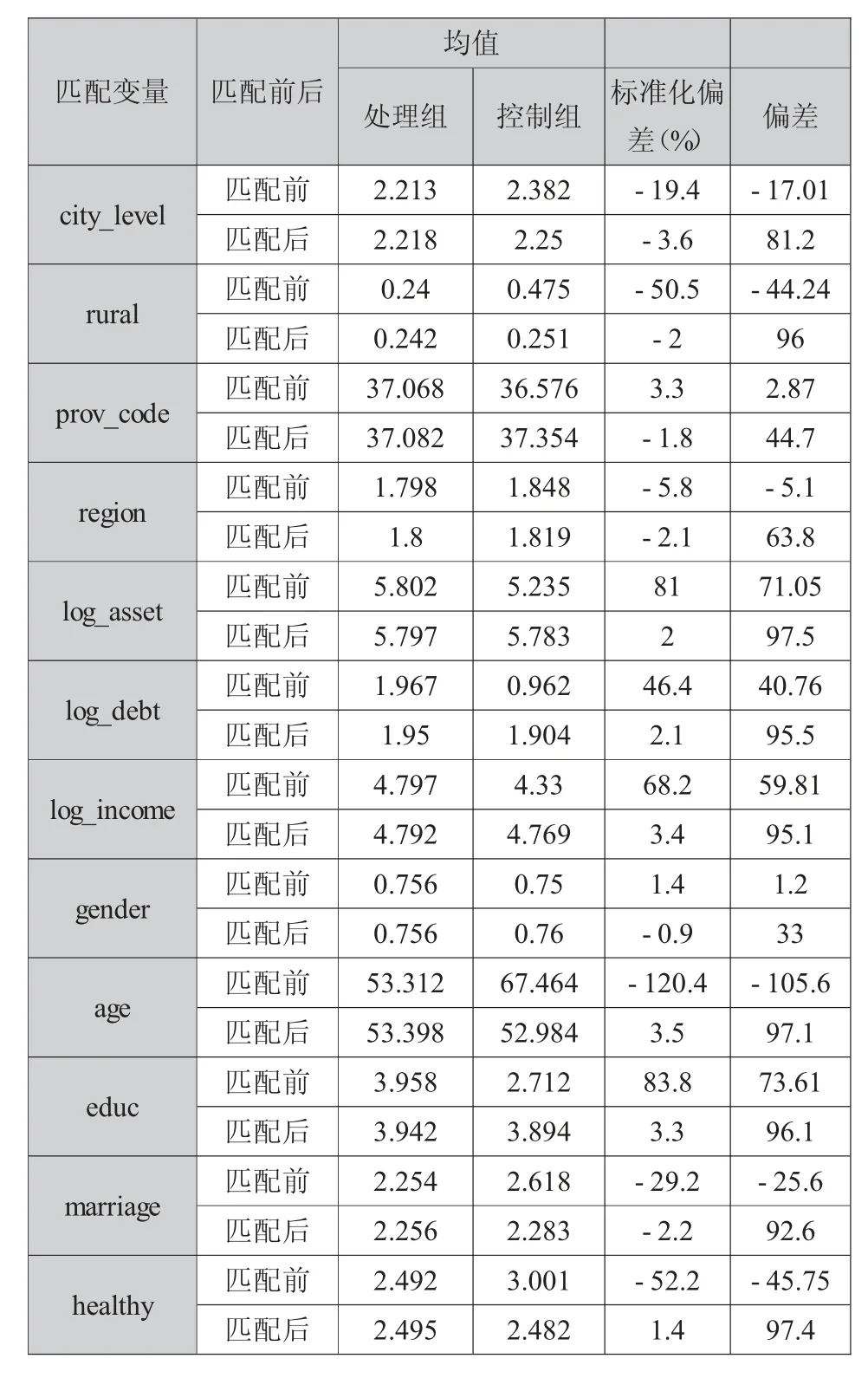

表4汇报了倾向得分匹配法的平衡性检验结果,可以衡量上述匹配结果的可靠性。表4 中均值列展示了匹配前后各匹配变量在处理组和控制组上的均值,可以看到处理组在匹配前后的均值水平基本一致,反映匹配效果较好,关注到处理后的标准化偏差(%)在匹配后均小于5%,说明匹配后误差消减效果较好,匹配结果满足平衡性要求,进一步证明互联网金融是家庭消费结构不一致性的影响因素。

表4 匹配结果的平衡性检验

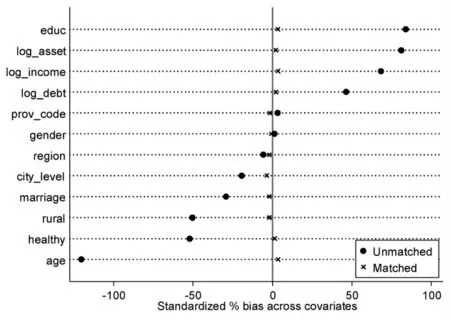

匹配前后协变量的标准误差情况如图1 所示。发现匹配前处理组和控制组之间的差异较大,相对比较分散,而匹配后,处理组和控制组之间差异较小,并趋向于0,可见匹配以后两组间的差异大幅度降低,匹配结果较好。

图1 匹配前与匹配后协变量的标准偏误

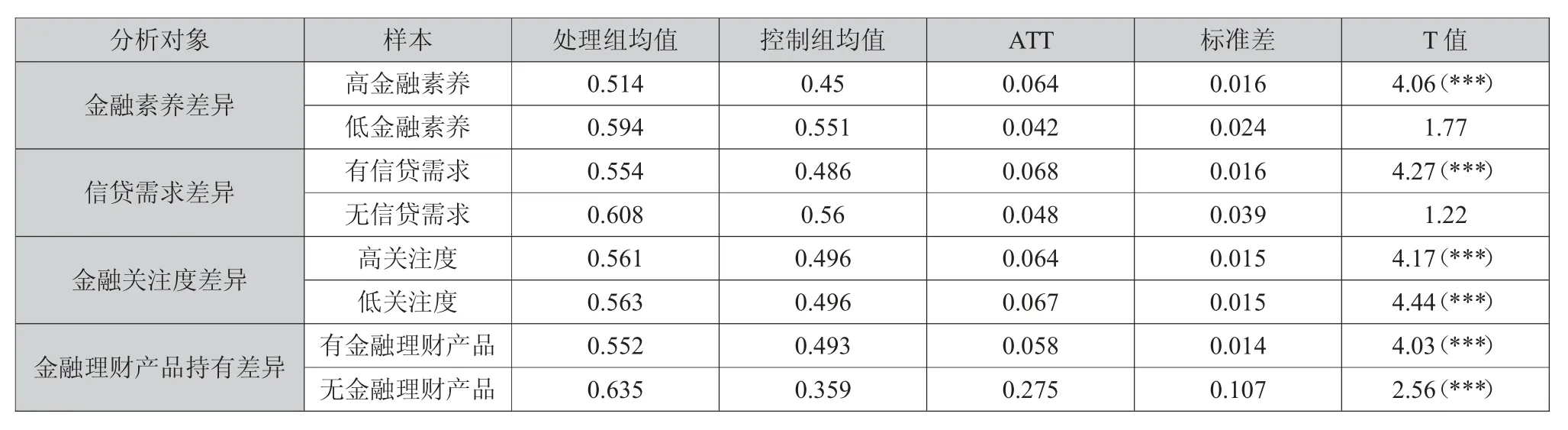

3.异质性分析

表5 汇报了在不同金融素养水平、不同信贷需求、不同金融关注度、不同金融理财产品持有情况的群体中,互联网金融对家庭消费结构的异质性分析结果。

表5 互联网金融对家庭消费结构的异质性分析

在高金融素养家庭中,互联网金融对消费结构有显著正向影响,但对于低金融素养的家庭,互联网金融对家庭消费结构的影响不显著,这表明,低金融素养家庭相对较少得到互联网金融带来的家庭消费结构优化。在有信贷需求家庭中,互联网金融对消费结构有显著正向影响,对于无信贷需求家庭影响是不显著的;值得关注的是,无信贷需求的群体处理组的均值更高,表明消费结构相对更优化。从金融关注度来看,不论是高关注度还是低关注度,互联网金融对家庭消费结构都有正向显著影响。从持有金融理财产品情况来看,不论是持有还是不持有,互联网金融对家庭消费结构都有正向显著影响;在无金融理财产品的家庭中,有无互联网金融会导致不同家庭消费结构存在0.275 个单位的差异,因此,互联网金融带来更大的家庭消费结构不一致性。

(三)稳健性检验

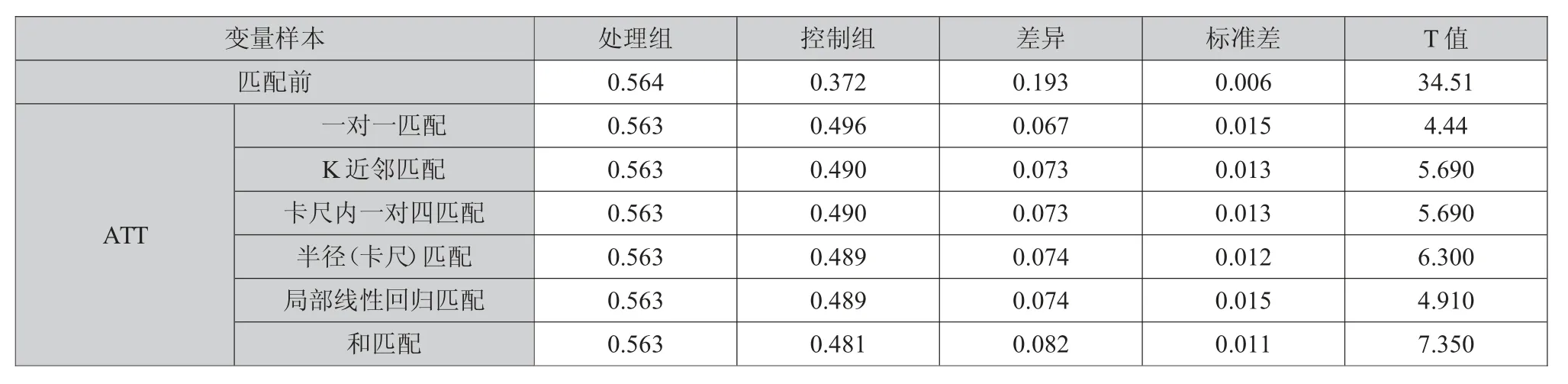

为保证匹配效果的稳健性,本文采用多种匹配方法进行稳健性检验。表6 显示了不同匹配方法的处理组和控制组在匹配前后的差异结果,所得匹配前后差异结果和前文匹配结果一致,说明实证结果具有稳健性。

表6 不同匹配方法的处理组和控制组在匹配前后的差异结果

(四)机制检验

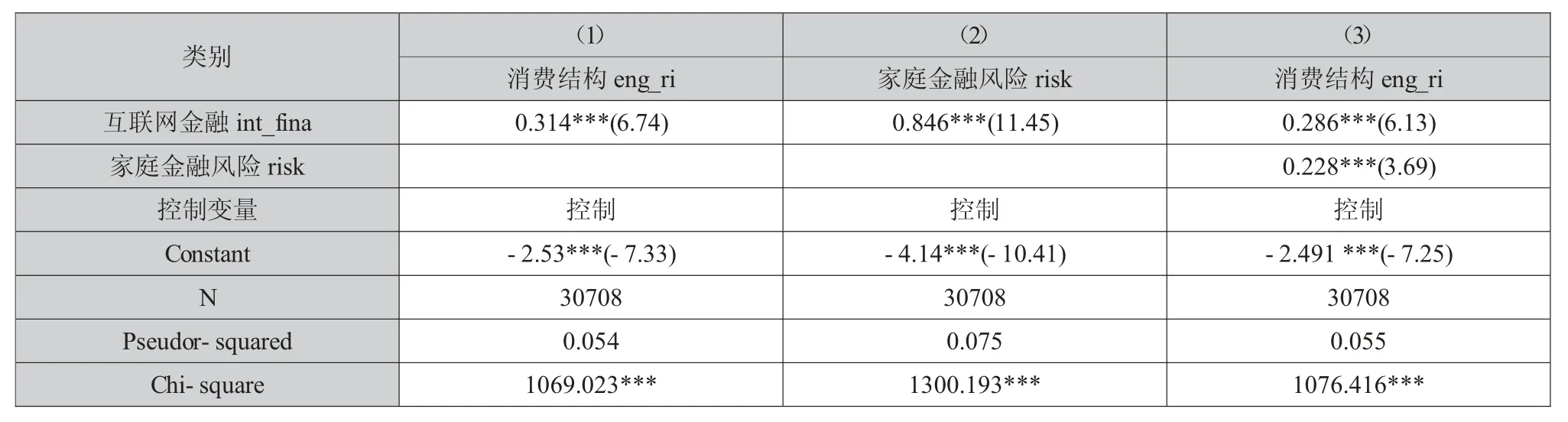

表7汇报了中介效应模型的结果,进一步探讨互联网金融对家庭消费结构的影响机制。

中介效应模型使用PSM 方法匹配后的样本进行构建。表7 第(1)列结果表明,互联网金融对家庭消费结构存在显著的正向影响;第(2)列显示互联网金融对家庭风险态度也存在显著正向影响。第(3)列显示加入家庭金融风险态度变量后的模型,互联网金融和家庭风险态度对消费结构是显著的正向影响,但加入家庭风险态度变量后,互联网金融对家庭消费结构的系数相较模型(1)变小,即家庭金融风险态度在互联网金融对家庭消费结构的影响中具有部分中介效应,且中介效应占总效应的比例为(0.846×0.286)/0.314=77.06%。因此,拥有互联网金融的家庭更有可能使得消费结构优化,且互联网金融使得家庭金融风险态度由低风险转向接受更高风险,通常更高风险会伴随更高的收益,提升了家庭财富累积的可能性,从而刺激家庭消费并对家庭消费结构产生影响。

表7 中介效应模型

四、研究结论与建议

(一)研究结论

本研究基于CHFS2019 调查数据,运用倾向得分匹配法实证研究互联网金融对家庭消费结构的影响,并探究互联网金融对家庭消费结构影响的城乡异质性,最后通过中介模型进一步探讨互联网金融对家庭消费结构的影响机制。研究结果显示:有互联网金融的家庭恩格尔系数较低,消费结构相对更倾向于发展型和享受型消费;有互联网金融家庭和无互联网金融家庭在社会特征、家庭特征和户主特征三方面存在较多差异;互联网金融对家庭消费结构存在显著的正向影响,这种正向影响在高金融素养家庭、有信贷需求家庭、无金融理财产品持有家庭中更为显著;家庭风险态度在互联网金融对家庭消费结构的影响中具有部分中介效应,且中介效应占总效应的比例为77.06%。

(二)建议

1.推动互联网平台搭建和金融知识普及。本研究显示:首先,互联网金融对家庭消费结构优化有正向作用,但有互联网金融的家庭居住在城镇的概率更大,已知乡村互联网的普及率大部分不及城镇地区,因此,需要重点关注乡村地区需求。其次,要注重互联网金融有关金融知识的普及,提升居民金融素养,强化居民金融风险意识,合理化参与互联网金融的有关项目。

2.创新互联网金融产品,提供差异化服务。任何行业的发展都离不开创新,创新互联网金融产品,寻找目标群体的共性和特性,为消费者提供满意的差异化服务。例如,在互联网普及率较高的地区可以提供互联网理财、互联网保险等互联网金融服务,而对于互联网发展相对落后的地区,可以考虑完善有关互联网支付体系,便捷居民生活。

3.完善互联网金融监管体系,防范化解有关风险。互联网并非法外之地,但是互联网具有广阔的发展空间,完善互联网金融监管体系,规范互联网金融平台,防范化解互联网金融风险,提升对互联网金融的约束力,促进互联网金融平台合法合规为居民提供金融服务。

猜你喜欢

福建轻纺(2022年4期)2022-06-01

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

青少年科技博览(中学版)(2019年7期)2019-10-11

文教资料(2019年31期)2019-01-14

校园英语·中旬(2016年8期)2016-07-09

湖南行政学院学报(2016年3期)2016-04-16

杭州(2015年9期)2015-12-21

数学年刊A辑(中文版)(2015年2期)2015-10-30

中国实用医药(2015年24期)2015-05-08