浅析结售汇柜台操作风险及应对措施

2023-05-09 06:27杨轩

中国科技投资 2023年15期

摘要:近年来,我国在国际贸易中的地位的不断上升,人民币的汇率也在不断变化,在此状况下,结售汇业务凭借利润较高,风险较低,资金安全等优势,已成为很多理财用户的选择,它也是商业银行大力发展的一项主流业务。在各个银行大力发展结售汇业务的同时,随之而来的就是结售汇柜台操作的风险,操作风险主要由人员、系统、内部和风险意识不足等因素造成。本文将针对结售汇柜台的操作风险的这四个方面原因进行阐述,并提出避免出现这类问题可采取的有效措施。

关键词:商业银行;结售汇;风险

一、商业银行结售汇业务发展现状

结售汇是结汇和售汇的统称,是商业银行一项基本的业务,开展已有二十多年。我国加入世界贸易组织以来,在世界与各个国家的经济往来较之前更为频繁,人民币汇率一直在稳步上升,截至2021年年末,人民币在国际结算占比已经提升至2.91%,所占份额逐步加大。近年来,随着人民币汇率及国际形势的不断变化,结售汇业务凭借办理更加快捷、风险低、资金结算安全、收益较高等优势,深受用户的认可,各个商业银行致力于发展结售汇业务,由此促进了结售汇业务的发展。

结汇是指外汇收入所有者将其外汇收入出售给外汇指定银行,外汇指定银行按一定汇率付给等值的本币的行为。截至2021年11月,银行累计結汇147419.86亿元,较2020年增加6411.86亿元,同比增长4.5%。整体呈现缓慢上涨的趋势。

售汇是指外汇指定银行将外汇卖给外汇使用者,并根据交易行为发生之日的人民币汇率收取等值人民币的行为。截至2021年11月,银行累计售汇133112.66亿元,较2020年增加2887.71亿元,同比增长2.2%。2017年至2021年间,2020年有小幅度下降,其余年份数据缓慢上涨,同样整体呈现稳定上升的趋势。

如图1所示,从整体来看,外汇市场供求基本保持平衡。

二、银行结售汇柜台操作中存在的风险

巴塞尔银行监管委员会指出,操作风险是指由内部不完善或有问题的操作过程、人员、系统或外部事件而导致的直接或间接损失的风险。下面分析在结售汇业务柜台操作中存在风险的各项因素。

(一)人员因素

首先,柜台操作风险的出现大部分由柜员的操作不恰当引发。现阶段,柜员的学历及素质普遍较高,但是对实际操作方面不够熟悉。同时,针对结售汇业务的员工,其任职资格也没有统一的标准,培训过后没有经过严格的考核直接上岗,这就使很多柜台人员在培训后依然没有熟练掌握业务操作流程。

其次,柜员对后台系统的操作不到位,银行的业务繁多,不同的业务的操作步骤也不相同,对系统的操作水平良莠不齐,在进行结售汇业务操作时,对于业务流程不清楚或系统操作不熟悉,都会导致风险的产生。另外,柜员对业务的风险认知不足。例如,在办理结售汇业务时,需要对本人身份进行验证,如果不是本人,而是直系亲属代办,需要提供各项资料证明,如果办理金额在等值1万美元以上、等值5万美元以下的,还需要提供合法外汇收入来源等证明材料,一旦员工对提交的材料有所遗漏,可能为银行带来不必要的风险。

(二)系统因素

银行的内部后台系统也是造成柜台操作风险的主要因素之一。在遇到突发情况,如停电断网,后台系统便会自动关闭,正在进行的流程都要重新操作,这给柜员带来了很大的不便,也会使得客户服务体验感降低。系统偶尔卡顿、需要重启等,同样会给工作造成困难。

除此之外,随着人们理财观念的变化,银行的各项业务在不断增加,对后台系统提出了更高的需求。对于各项业务后台的建立、流程的审批,以及各项单据的识别,都要求系统能够快速识别并处理。但是,在新业务建立、新功能上线的初期,对于流程操作的风险防范节点建立不完善,审批的流程不够全面,流程监管制度不够健全,柜员的操作也不够熟练,容易造成操作风险。

(三)内部因素

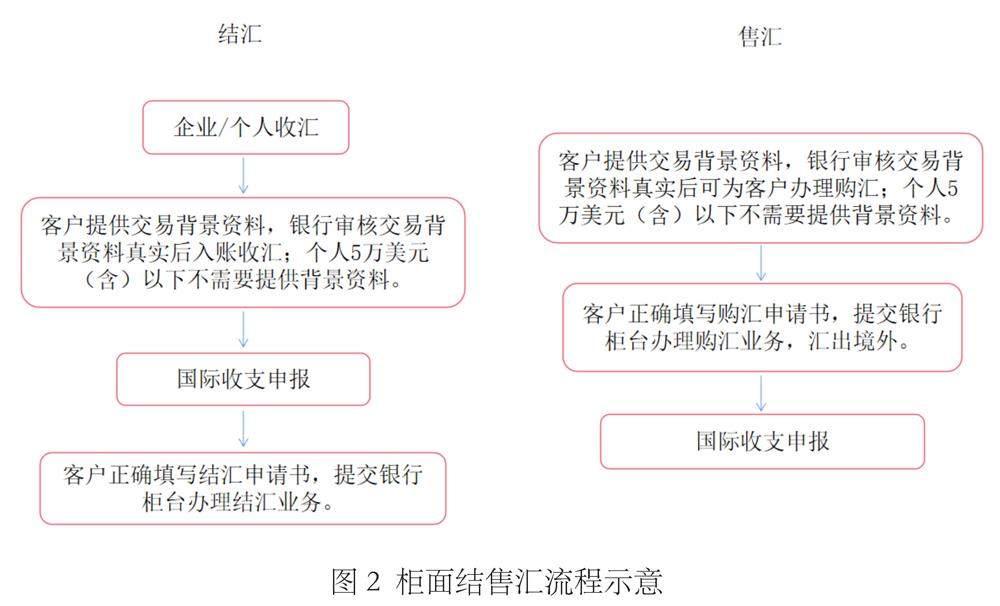

内部因素是指银行内部的管理机制及制度等。对于管理制度以及业务操作流程的规定,部分员工由于对业务流程的不熟悉和疏忽,必需项没有进行,如图2所示,图中的任何一个步骤在操作中出现问题都会导致风险的产生。例如,在某客户进行结售汇业务时,办理金额已经达到5万美元,但是柜员没有对这笔资金的来源进行调查,也没有要求提供资金合法来源的证明,造成风险。部分管理者对制度实行的过程不重视,由此让柜员认为业务操作的具体流程不重要,但是事实并非如此,这样的情况会提高风险事件发生的概率。

作为银行的分支机构,分行大多数都是自行管理,对总行颁布的一系列比较完善的管理制度及政策等,执行力不够,对于过多的分支机构,总行的监督管理力度也不够,鞭长莫及。

(四)风险防控意识薄弱

银行柜员会有操作失误的原因之一是风险防控意识薄弱,这可能为之后的业务处理埋下隐患。例如,客户在办理业务时只带了身份证,其余证件资料并没有准备,但是客户不愿意再麻烦准备资料,柜员直接办理业务,或者客户的直系亲属代理办理,只是提供办理人和代办人的身份证明。

这些情况都是柜员风险防范意识不强的表现,在业务办理中没有意识到风险的存在,为后续的工作增加了难度。

部分银行的风险防控制度不够完善,对一些预判到的操作风险没有快速处理,听之任之,在风险防控方面没有较完善的防范体系,风险事件发生后并没有综合事件进行总结,对操作风险的预防并没有起到实质性的作用。

三、解决银行结售汇柜台操作风险的措施

(一)提升员工专业素养

对于不熟悉业务流程的员工,要在培训中提升操作技能。结售汇业务的每项操作流程和具体要求都有明确的步骤。首先,要让员工了解每个要求或流程的目的,这样才能更好地记住流程。其次,对于系统的操作。柜员在培训时要实操模拟,在一个单独的系统上,假定虚拟客户,为这名虚拟客户进行结售汇业务操作,在培训结束后,应对所有参加培训的人员进行较为严格的考核,保证员工的从业资格有较为统一且严格的标准,有效地从人员问题上预防操作风险。

(二)完善系统架构

在后台系统方面,由于银行在不断推出新的业务项目,对后台的要求也不断提高,在日常的系统维护中,要加强系统稳定性的维护,系统尽量不要出现卡顿的情况,并且实现一段时间内自动刷新保存数据的功能,就算在突然停电或者断网的情况下也能够保存大部分已经输入的数据,有效提高工作效率,不会造成客户更多的时间损失。在银行内部员工流程审核时,快速审批审核,优化系统的架构及审批流程,完善流程操作的风险防范节点建立,在一些必须提交的资料和个人信息上面创建重要节点,保证提交资料的全面性以及个人资料的安全性。

(三)优化内部制度,加强监督管理

内部制度是操作风险发生的原因之一,所以优化银行内部制度是规避操作风险的重中之重。银行内部制度的优化主要是对于总行下达的制度以及本行自身规定的制度,加大本行对制度执行的监管力度,从管理者开始,落實到每个基层结售汇柜员。尤其是要提高对业务流程的重视,同时,通过建立相应的业务流程监管机制进一步提高风险管理力度,例如设置专门的风险管理岗位,加强对结售汇业务各个流程的监督审查,对柜员的业务水平不定期复核,业务办理前、业务办理中、业务办理后分别监管。在进行风险管理时,应加强奖惩力度,出现风险事件时要对所有涉事人员进行不同程度的惩罚处理,提高员工对风险事件的敏感度,以此降低风险防控的成本;对于有效防止风险事件发生的员工也应给予不同程度的激励,更好地提高员工对风险防控制度的认同感和配合度。

在风险防范措施的制定上,重视事前预防,将可避免的风险遏制在未发生阶段,事后找到风险发生的共通点,总结经验教训,风险发生的原因、过程以及同类风险的防范措施在,避免以后出现类似的风险。业务流程不够完善的情况下,推出新的科学化业务办理流程,简洁化、细化具体步骤,改进容易出现操作风险的节点,推行互相监督,互相负责的制度,合理为每个柜员设置审核权限,提高业务办理效率,有效预防风险事件的发生。

(四)增强风险防控意识

银行需要加强对柜员风险管理意识的培养,管理人员需要将风险防范管理作为日常监管的重点,在日常工作中,不定期举办关于《银行办理结售汇业务管理办法实施细则》的培训,组织员工进行风险事件案例的学习等,通过日常学习使员工对业务办理流程以及具体实施细则的掌握更加细致,提高员工风险防控的意识,通过组织学习案例深刻地意识到操作风险会带来的危害,提高柜台业务的规范化操作。也可以举办常见的风险事件组织演练,帮助柜员熟悉风险事件的处理流程。对于规模较大的银行,在进行风险意识的提升培训时,也要注意对于下设支行员工的风险意识提升。同时,在业务的制度上要加强风险防控措施,业务办理流程上设置风险防控节点。从制度上、流程上、人员风控意识上严格把控,避免不必要的操作风险发生。

四、结语

对于发展日益蓬勃的结售汇业务,我国要更加专注于稳健发展,国际汇率及国际形势不是一成不变的,一直会有所波动,要在这样的情况下稳定地、扎实地一步步前进。而柜台操作风险具有成因复杂,隐蔽时间较长,发生范围较宽泛等特点,可以从规章制度以及人员操作规范上规避,银行及时阻断风险事件的发生。银行应该更加完善风险预测机制,对柜台操作风险的分类、特点以及表现形式更加了解,才能在面对风险时更快速且全面的应对。

参考文献:

[1]梁荣平.商业银行内部控制与操作风险控制分析[J].财会学习,2020(15):239-240.

[2]王海霞.浅谈银行柜面操作风险原因及控制措施[J].山西农经,2016(14):88.

[3]陈琳.建设银行Q支行网点柜面操作风险管理研究[D].贵州大学,2019:5.

[4]薛丹丹.基于大数据技术防范银行柜面操作风险的研究与实践——以福建农信为例[J].中国金融电脑,2020(08):41-44.

[5]任晓莉.浅谈农村商业银行柜面操作风险管理与防控措施[J].中国集体经济,2020(06):104-105.

作者简介:杨轩(1990),女,云南省龙陵县人,中级经济师,研究方向为国际结算、国内贸易融资、国际贸易融资。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年19期)2019-11-26

中国外汇(2019年19期)2019-11-26

消费导刊(2017年20期)2018-01-03

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

中国外汇(2015年1期)2015-08-16

当代经济(2015年4期)2015-04-16