利率对股价的间接时变影响

2023-05-05 11:29李丽曹欣丁文丽

会计之友 2023年9期

李丽 曹欣 丁文丽

【摘 要】 随着我国利率市场化的不断推进,利率对股价的影响引起了学术界的广泛关注。文章以投资者情绪为中介变量,根据预期效应与羊群效应理论,使用2005年6月至2021年5月相关月度数据,构造带有随机波动的时变参数向量自回归(TVP-SV-VAR)模型,研究不同经济时期利率对股价的间接时变影响。研究发现:在短期,利率对股价的影响具有显著性和时变性,且利率通过投资者情绪间接时变影响股价的传导机制在短期内显著,投资者情绪对股价的影响较为平稳。在不同经济时期,利率对投资者情绪的影响与投资者情绪对股价的影响皆不对称,利率通过投资者情绪间接影响股价的过程存在时滞,时滞为2—4个月。最后,文章从政策实施者、市场监管者及投资者三个角度提出促进中国证券市场高质量发展的政策建议。

【关键词】 利率; 投资者情绪; 股价; 间接时变; TVP-SV-VAR模型

【中图分类号】 F830.91 【文献标识码】 A 【文章编号】 1004-5937(2023)09-0016-07

一、引言

随着北京证券交易所在2021年开市交易,投资者的投资理念进一步转变,投资知识与经历不断丰富,投资市场逐渐壮大,资本市场多层次建设进一步完善。在我国股市发展的几十年中,货币政策从最初的运用信贷规模、现金计划工具对市场进行直接调控,再到逐步运用间接货币政策工具对国内经济进行调控,利率政策作为一种间接货币政策工具被经常使用。

随着我国利率市场化的不断推进,利率对股价的影响引起了很多学者的研究。部分学者认为利率对股价的影响是负向的,如Jayashankar et al.[1]通过格兰杰因果关系检验,揭示了利率与股票价格在更高尺度上的负相关关系。也有部分学者认为利率对股价的影响是正向的,如Alireza et al.[2]通过实证研究发现,在短期内,利率与股票价格呈正相关。这两种代表性的观点表明现有文献在利率对股价影响方向问题上的分歧。除此之外,也有学者认为利率对股价的影响是不显著的。

我国利率改革进程可以分为三个阶段,第一阶段(1993—1999年),货币市场利率市场化,贷款利率开始上浮;第二阶段(1999—2013年),贷款利率完全放开,存款利率开始浮动;第三阶段(2014年至今),存款利率完全放开。在这三个阶段,利率对股价的影响是一致的吗?它随着时间的推移而变化吗?投资者情绪在利率影响股价的过程中起到什么作用呢?这些都是现有文献鲜有研究的内容。借鉴孙励等[3]关于货币政策和股价之间存在一定传导机制的观点,以及我国经济结构存在阶段性变化的特征,针对以上问题,本文根据预期效应、羊群效应理论和投资者情绪的行为资产定价模型,选择投资者情绪作为中介指标,运用带有随机波动项的时变参数向量自回归模型(TVP-SV-VAR),研究利率对股价是否存在间接时变影响及其具体影响特征;再者,戈登股利增长模型认为股价与利率呈反比,然而现实证券市场中股价与利率间的关系未必如此,故本文尝试从投资者情绪角度做出合理解释。此外,现有文献鲜有将股价与利率间关系放在我国不同经济时期下进行研究,而利率改革对于整个金融市场的高效运行具有重要作用,因此本文根据利率改革进程划分不同经济时期,研究利率通过投资者情绪对股价间接时变影响特征。为促进证券市场健康有序发展,防范由投资者情绪诱发的金融风险,本文还对利率政策制定者、市场监管者以及投资者主体提出相应建议。

二、文献回顾

(一)利率对股价间接时变影响的探究

利率与股价间关系向来是热点研究內容,近年来有学者从时变角度探索利率与股价间的关系。陈浪南等[4]认为我国货币政策对股票市场影响有显著的时变特征,并且发现当股票市场存在较大程度的资产泡沫时,股价可能会随着利率提高而上升。张艾莲等[5]也发现中国利率、汇率和股价之间的互动关系会随着时间的推进发生方向性改变,并非固定不变。李菁等[6]的研究则发现利率冲击对我国股票观测价格的影响不明确,且从实证角度看,对于理性股票价格泡沫,提高利率未必能够缓和股票价格泡沫。此外,姜伟等[7]研究发现货币政策中介指标通过消费者信心的预期效应对最终目标调控是通畅的。类似的,孙励等[3]研究发现利率和股价之间存在负向时变相关关系,并且认为货币政策和股价之间存在一定的传导机制,能够导致股价发生相应的变化。Gu et al.[8]采用一种新颖的贝叶斯时间变化回归模型,发现利率变化对股票收益的影响在中国随时间变化,且在经济发展过热时期,利率的提高并不能抑制股价的上涨。

总之,利率对股价间接时变影响的相关研究指出利率与股价间关系并非固定不变,两者之间具有时变关系,且消费者信心在间接时变过程中可作为中介。

(二)货币政策与股价间关系研究

目前,关于货币政策与股价间的关系研究结果大致有两类,多数学者研究认为货币政策对股价影响是显著的,易纲等[9]发现货币政策对股票价格有影响,扩张性货币政策在长期将引起股价的上升,前提是当投资的上升引起原材料和劳动力价格上涨。王曦等[10]的研究发现,货币增长率每增长1%,沪市股价将上涨1%,深市股价将上涨0.7%。Bisharat et al.[11]发现从长期来看,在所有的样本周期内,利率对股价都有显著的负向影响。Jayashankar et al.[1]通过格兰杰因果关系检验发现利率与股票价格在更高尺度上的负相关关系。Solikin et al.[12]研究东盟五国货币政策与资产价格之间的相互依存关系,指出由于紧缩性货币政策冲击导致利率上升,实际股票价格会下降。

也有学者发现不一样的结果,袁越等[13]的研究结论发现外生的紧缩性货币冲击会导致股价的进一步扩张。Alireza et al.[2]通过实证研究发现,在短期内,利率与股票价格呈正相关。Wang et al.[14]则发现股票收益和长期利率在短期和中期呈负相关,而在长期呈正相关。杨培涛等[15]发现我国货币政策对股价波动的整体效应较为显著,但不同的货币政策工具的运用对股价的扰动效果存在差异性和时滞性。丁述军等[16]也得出了类似的结论,即我国的货币政策对股票市场存在一定影响,利率与股价之间存在负向作用关系,但该影响存在时滞。少数学者如黄希睿等[17]从货币供给量的角度研究发现,货币供给量对股票价格产生一定的影响,从利率的角度发现利率对股票价格的影响极其微弱。Dong et al.[18]通过考察新兴国家利率变化对其海外上市公司股票收益的新跨境影响,发现中国官方利率变化对中国概念股价格具有新的不对称影响,且这些影响不同于货币政策的传统非线性效应。Alin et al.[19]实证研究发现股票价格和汇率、利率挂钩。其中,股票价格运动滞后于汇率和利率波动,利率对股价走势的引导更加明显。

由此可见,多数学者认为货币政策对股价的影响是显著的,其中利率对股价的影响是负向的且存在时滞。还有部分学者认为,在短期股价变动与利率呈现正相关关系,而少数学者则认为利率对股票价格影响极其微弱。

(三)投资者情绪对股价的影响研究

作为金融学的热门边缘交叉学科,行为金融学理论被不少学者引入分析框架,朱朝辉[20]研究认为上市公司管理者有限理性或者短期理性的行为,会误导资本市场的投资者,进而引发投资者情绪。尹莉娅[21]则研究发现小盘股、高市盈/净率股和高价股的股价对于投资者情绪的反应更加敏感。何诚颖等[22]发现投资者情绪异象与A股市场有限套利有关。温兴春[23]基于DSGE模型发现,较大或者持续的政策改变能显著改变投资者情绪,从而影响股价变动。余秋玲[24]研究发现中国证券市场中投资者情绪对股价联动现象存在显著的负向影响。李岩等[25]研究发现投资者情绪与股票收益间呈正相关关系。Zhu et al.[26]研究指出投资者情绪可以改变预期收益增长和所需回报率,从而影响股价,且投资者情绪对股价的不对称影响明显。总之,多数学者认为投资者情绪对股价、股票收益有所影响,投资者情绪与股价存在联动现象。

综上所述,已有研究指出利率与股价间关系具有时变性。多数学者认为货币政策对股价的影响显著,其中利率对股价的影响是负向的且存在时滞。但已有研究关于货币政策对股价的影响仍有需要解决的分歧点:部分学者认为在短期股价变动与利率呈现正相关关系,少数学者认为利率对股票价格影响极其微弱。此外,多数学者认为投资者情绪对股价、股票收益有所影响,故本文以投资者情绪为中介,根据预期效应及羊群效应理论,运用TVP-SV-VAR模型,研究利率对股价的间接时变影响,试图以投资者情绪角度解释股价与利率间关系为何与经典理论的解释不同,并在不同经济时期下研究利率通过投资者情绪对股价产生间接时变影响的具体特征。

三、利率对股票价格间接时变影响的理论分析

(一)基于投资者情绪的行为资产定价模型

当非理性投资者占据一定规模时,证券市场将产生额外的风险,这种风险被称为噪声交易风险。Shefrin et al.[27]提出了基于噪声交易理论的行为资产定价模型(BAPM),奠定了行为资产定价模型发展的基础。然而,由于投资者情绪的复杂性,传统行为资产定价模型具有一定的局限性,鉴于本文以投资者情绪为中介,故借鉴李潇潇等[28] 基于投资者情绪的行为资产定价模型,阐述投资者情绪对股价的影响过程。具体过程如下:

先以风险忍受能力为依据对投资者分类,若投资者为风险中性者,将其归为“有信息交易者”;若投资者是风险厌恶者,则判定为“无信息交易者”。当市场中不同的投资者情绪开始蔓延时,则认为有信息交易者收到了来自市场的个人信号;之后,信号产生带来冲击:正向信号带来正向冲击,负向信号产生负向冲击。假设股价的最终价值T服从以下分布:

鉴于有信息交易者是风险中性者,其不排斥市场上传来的信息,可以标记其在a时点接受到的噪声个人信号为:

其中误差项服从以下正态分布:

实际市场中,投资者接收到的最终信号与市场期初产生的信号间有较大差异,原因在于不断发酵的投资者情绪使信号产生了变化,信号从期初的R变为cR,c一般大于1,可看作由于投资者情绪存在而产生的对信号有影响的一个因子。通过市场中有信息交易者的风险中性特点,结合标准正态分布的特征,有信息交易者收到个人信号时股票价格:

(二)基于预期效应的影响机制

公众对经济形势有自己的判断与预期,当利率的下降幅度大于公众对其预期程度时,公众对于未来利率下降的预期程度将减少,公众此时更相信未来市场利率将上升而非继续下降,因此投资者更愿意将手中持有的大部分股票转换为债券和存款,市场上对于股票的需求将大幅度下降,而股票的供给在短时间内不会发生太大的变化,从供需角度来看,供过于求,则股票价格将下降。同样,当利率的上升幅度大于公众对其预期的程度时,公众对于未来利率上升的预期程度将减少,人们更加愿意相信未来市场上的利率将下降而非上升,因而投资者更愿意把手中持有的大部分存款和债券换成股票,股票需求增加,而股票供给几乎不变,则股票价格将上升。如果人们对利率水平的预期与利率实际变动一致时,股票需求没有变动,供给又保持不变,则股票价格保持不变。具体投资者预期对股价影响路径如图1。

(三)基于预期效应及羊群效应的影响机制

行为金融学融合了许多社会科学的理论,将金融学与心理学、政治科学、社会学有机融合成一体,可以解释金融市场上的一些反常现象或与经典金融理論不符合的部分。在真实金融市场中,经典金融理论中理性人的假设在现实中无法立足。由于信息不对称的存在,受到投资者主体认知以及周围环境的影响,投资者往往会有从众心理,从而产生羊群效应。

根据羊群效应,可以解释现实中利率对股价影响不确定的现象,而不是戈登股利增长模型理论中所表述的反比关系。当市场利率变动,投资者对股票市场的预期是不一样的,且投资者与外界不是孤立的,投资者间互相交流,最后多元的个体意见将在互动中趋同,但是无法事先确定最后趋同的群体心理出现的时间和内容。所以当利率变动对投资者情绪产生影响进而影响股价时,股价对利率的影响方向与经典理论中股价变动方向产生了差异。综合上文投资者预期对股价的影响分析及羊群效应,利率通过投资者情绪对股价的间接时变影响路径如图2。

综合上文行为金融学理论分析、预期效应理论分析发现:利率变动时,由于投资者情绪的影响系数的存在,股价在某时刻的价值与其理论价值不一致,股价偏离理论价值,可见投资者情绪是利率影响股价的一个中介变量。又因市场上投资者情绪的不可预测性,股价在利率冲击下的反应也难以预测;在不同时间内,利率对股价的影响也是不同的。因此,本文使用TVP-SV-VAR模型,以投资者情绪为中介,研究利率对股价的间接时变影响。

四、研究设计

考虑到在过去几十年发展中存在不断变化的经济结构,本文运用带有随机波动的时变参数向量自回归(TVP-SV-VAR)模型进行实证设计。

(一)实证模型

1.TVP-SV-VAR模型及其特点

在使用TVP-SV-VAR模型之前,先对VAR模型做简单的介绍。基本的VAR模型定义如下:

yt是一个k个可观察变量的k×1向量,A、F1、…,Fs表示系数的k×k矩阵,μt是k×1的结构冲击。本文单组模型包括三个变量(k=3),即利率、消费者信心指数与股价。假设矩阵A为主对角线均为1的下三角矩阵,模型6则为递归的SVAR模型。式6可以改写为以下形式:

其中,Bi=A-1Fi,i=1,2,…,s,通过将Bi中的元素堆叠形成k2s×1维列向量β,式(7)可以继续改写成:

其中?茚表示克罗内克积①。

当式6—式8中的所有参数都随时间发生变化时,即参数β变为βt,A变成At以及∑变成∑t时,其中,βt,At,∑t分别为自回归系数矩阵、同期关系系数矩阵和方差——协方差矩阵。即有以下模型:

TVP-SV-VAR模型中的所有参数都符合随机游走的过程,设at=(a21,a31,a41,…,ap,p-1)为At下三角矩阵,同时令ht为矩阵∑t的下三角部分向量。公式βt+1=βt+μβt,bt+1=bt+μbt,ht+1=ht+μht,动态决定该模型的变化。此外,公式中的变量具体存在如下关系:

与含有固定参数的经典VAR实证模型不同,当时间变化时,TVP-SV-VAR模型的截距、方差和系数随着时间变化,因此可以捕捉潜藏的经济变量的渐变或者突变,模型估计更有效。

2.马尔科夫链蒙特卡罗模拟方法MCMC

本文根据191组样本数据进行了20 000次马尔科夫链蒙特卡罗(MCMC)抽样,从而得到对参数βt、At、∑t的估计。

(二)变量的选取与数据整理

1.变量的选取

本文选取利率、投资者情绪和股价三个变量来研究利率对股价的间接时变影响。柳欣等[29]研究发现银行间债券回购市场的隔夜利率和中国银行间同业拆借利率的周利率最具基准利率特征,故选取银行间同业拆借1个月加权平均利率作为利率的代理变量。薛斐[30]认为消费者信心指数能够反映中国投资者的情绪变化,因此选择消费者信心指数作为投资者情绪代理变量。本文选择沪深300指数的收盘价作为股价的代理变量,它能反映沪深两市的总体趋势。为了剔除制度方面的影响,数据采集区间从2005年4月股权分置改革后的两个月开始,即从2005年6月至2021年5月。数据来源于中经数据库和锐思数据库。

2.数据整理

在实证过程中,时间序列的平稳与否对实证结果有影响,不平稳的数据可能会带来伪回归的问题。在建立模型前,先对利率、消费者信心指数与股价这三个时间序列变量进行平稳性检验。本文选取利率、消费者信心指数、股价的变量月度对数收益率,它们分别用Yi、Yconfi、Ysp来表示;其中对数收益率的表达公式It=LnXt-LnXt-1,共有191组数据。由表1各变量单位根检验结果可知,Yi、Yconfi、Ysp同阶单整,因此可以将这三个变量放入TVP-SV-VAR模型进行参数估计。

五、实证结果分析

本部分基于实证设计与样本数据整理,参考Primiceri[31]提出的具有随机波动的贝叶斯时变向量自回归(TVP-SV-

VAR)模型,把变量顺序设为利率、消费者信心指数和股价。参照VAR模型中的赤池信息量准则(AIC准则),将模型的滞后期設定为1,通过银行间同业拆借1个月加权平均利率、消费者信心指数和沪深300指数收盘价建立TVP-SV-VAR模型,并进行20 000次MCMC估计。

(一)参数估计

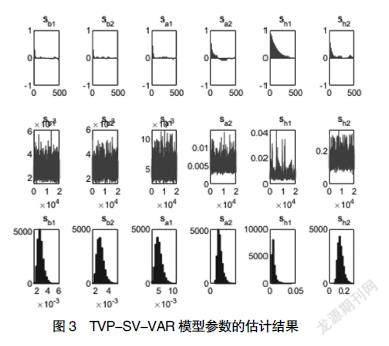

从图3的第一行到第三行分别是样本自相关函数、模拟取值路径以及验后分布的密度函数。从样本自相关函数图来看,样本自相关平稳下降,参数模拟路径呈波群状且模拟尾部各参数都收敛于样本均值,由此判断该样本取值方法产生的样本都是不相关的。

表2是TVP-SV-VAR模型参数后验分布的各项指标,在5%置信水平下,非有效信因子最大值为173.80,可以计算出在20 000次的连续抽样条件下,至少可以得到115(20 000/173.80)个不相关样本,这表示20 000次的预抽样能够使马尔可夫链趋于收敛集中,在该模型下的估计有效。

(二)不同滞后期下等间隔脉冲响应时变特征分析

图4中断圆点曲线、虚线、实线分别对应滞后2个月、4个月、6个月的动态脉冲响应。只有在滞后2个月下,消费者信心指数对利率一单位标准正向冲击形成的脉冲响应与股价对消费者信心指数一单位标准正向冲击形成的脉冲响应具有明显波动,而在滞后4个月和滞后6个月下的脉冲响应是不明显的。

其中,在滞后4个月和滞后6个月下被冲击变量消费者信心指数对冲击变量利率的脉冲响应和冲击变量消费者信心指数对股价的冲击都接近于0,即中长期利率对消费者信心指数的影响不显著,消费者信心指数对股价的影响不显著。

进一步分析滞后2个月的动态脉冲响应,当对利率实施一单位正向冲击时,消费者信心指数作为投资者情绪的代理变量,其响应是负向的,且其响应强度自2009年开始呈现稳步上升的趋势,利率市场化改革的不断推进可以较好解释该现象。在滞后2个月下,投资者情绪对股价的影响一直是负向的,且其波动不大。

在不同的经济时期,即本文所划分的2005年6月至2013年12月、2014年1月至2021年5月,分别对应我国利率改革进程的第二阶段与第三阶段。观察图4a,可以发现利率改革第二阶段下的投资者情绪对利率的冲击反应幅度要比第三阶段的反应小。观察图4b,在股价对投资者情绪的冲击反应幅度方面,改革第二阶段与第三阶段差别微弱,由此可见,利率改革进程中,利率对投资者情绪的影响与投资者情绪对股价的影响是不对称的。观察图4c,利率对股价的影响具有时变性,且在短期,利率对股价的影响显著,有较大波动。此外,不论利率改革处于第二阶段还是第三阶段,利率对投资者情绪的影响、投资者情绪对股价的影响有时滞、利率对股价的影响有时滞,时滞为2—4个月。

六、结论与建议

(一)结论

结合投资者情绪资产定价模型、预期效应理论和羊群效应,本文对已有文献中的分歧点进行探索,研究利率通过投资者情绪对股价的间接时变影响。通过选取2005年6月至2021年5月的样本数据,运用带随机波动的时变参数向量自回归模型,得出主要结论:

其一,在短期(本文中指2个月),与经典理论不同,利率对股价的影响具有时变性,具体到利率改革的不同阶段:利率改革第二阶段下,利率对股价的时变影响是从负向变为正向,紧接着又变为了负向;利率改革第三阶段下,利率对股价的时变影响为正向,且在前期正向影响逐渐增大。在中长期(中期指4个月、长期指6个月),利率对股价的影响不显著。其二,利率通过投资者情绪间接时变影响股价的传导过程在短期显著。在中长期,传导机制不显著,且在利率改革进程中,利率对投资者情绪的影响与投资者情绪对股价的影响是不对称的。其三,以投资者情绪为中介,利率对股价产生间接时变影响的过程中,利率通过投资者情绪对股价的影响会有一定的扭曲。不论是利率改革第二阶段还是第三阶段,利率对投资者情绪的影响、投资者情绪对股价的影响都有时滞,时滞为2—4个月。其四,在短期,利率对股价传导机制中,利率对投资者情绪产生影响再通过投资者情绪对股价产生影响的过程中,投资者情绪对股价产生的影响较为平稳。

(二)建议

中国利率市场化自1993年起至今已有几十年时间,利率作为价格型货币政策工具,对股市的影响已不可忽视。本文基于实证分析与研究结论,提出以下建议:第一,鉴于利率通过投资者情绪间接时变影响股价的渠道是存在的,并且传导机制在短期是显著的,利率政策实施前要充分考虑投资者可能会有的预期及其他投资者情绪,且需要区分其目标时间是短期还是中长期。第二,实施利率政策时需要提前考虑时滞,利率政策的目标要与2—4个月后的实际市场需求相符合。因为通过分析利率改革的第二阶段与第三阶段,发现利率对投资者情绪、投资者情绪对利率及利率对股价的影响皆存在时滞,时滞为2—4个月。第三,市场监管者要聚焦于投资者预期及投资者情绪稳定形成前的时期,防范在极端条件下发生的金融风险,并根据投资者情绪的特点建立及时有效的舆情监控系统。第四,针对投资者群体,提倡学习投资理论知识,培养良好的投资观念,减小投资者情绪对股价的扭曲程度。此外,鉴于利率对投资者情绪的影响与投资者情绪对股价的影响具有不对称性,投资者不应过度关注利率的变化。

[1] JAYASHANKAR M,RATH B N.The dynamic linkage between exchange rate,stock price and interest rate in India[J].Studies in Economics and Finance,2017,34(3):383-406.

[2] ALIREZA N,STRAUSS J .Stock prices and domestic and international macroeconomic activity:a cointegration approach[J].The Quarterly Review on Economics and Finance,2000(2):229-245.

[3] 孙励,朱炎亮.货币政策对股价波动的动态冲击效应测度[J].统计与决策,2021,37(18):132-136.

[4] 陈浪南,刘劲松.货币政策冲击对股票市场价格泡沫影响的时变分析[J].统计研究,2018,35(8):39-47.

[5] 张艾莲,潘梦梦,刘柏.中国金融子市场之间时变动态关系的实证分析[J].统计与决策,2019,35(13):165-169.

[6] 李菁,王冠英.利率冲击与理性股票价格泡沫——基于TVP-SV-VAR模型的检验[J].当代财经,2015(12):58-68.

[7] 姜偉,闫振坤.消费者信心、货币政策与经济波动——基于TVP-VAR模型的实证研究[J].商业研究,2018(12):64-74.

[8] GU G,ZHU W,WANG C.Time-varying influence of interest rates on stock returns:evidence from China[J].Economic Research,2021(8):1-20.

[9] 易纲,王召.货币政策与金融资产价格[J].经济研究,2002(3):13-20,92.

[10] 王曦,邹文理.货币政策对股票市场的冲击[J].统计研究,2011,28(12):55-65.

[11] CHANG B H,RAJPUT S.Do the changes in macroeconomic variables have a symmetric or asymmetric effect on stock prices? Evidence from Pakistan[J].South Asian Journal of Global Business Research,2018,7(3):312-331.

[12] JUHRO S M ,IYKE B N ,NARAYAN P K.Interdependence between monetary policy and asset prices in ASEAN-5 countries[J].Journal of International Financial Markets,Institutions and Money,2021,75.

[13] 袁越,胡文杰.紧缩性货币政策能否抑制股市泡沫?[J].经济研究,2017,52(10):82-97.

[14] WANG R ,LI L .Dynamic relationship between the stock market and macroeconomy in China (1995-

2018):new evidence from the continuous wavelet analysis[J].Economic Research,2020,33(1):521-539.

[15] 杨培涛,王帅,朱玉林.我国货币政策对股价波动的效应测度[J].统计与决策,2020,36(24):125-128.

[16] 丁述军,邵素文,黄金鹏,等.我国货币政策对股票市场影响的实证分析[J].统计与决策,2018,34(3):156-159.

[17] 黄希睿,武慧慧.货币政策中介指标对股票价格的影响研究——基于货币供应量、利率考量的理论分析[J].价格理论与实践,2021(4):116-119.

[18] WD A,DL B,XIN L,et al.The cross-border impacts of China's official rate shocks on stock returns of Chinese concepts shares listed on U.S.market[J].International Review of Economics & Finance,2021(76):1305-1322.

[19] AM ANDRIES,IHNATOV I,TIWARI A K.Analyzing time frequency relationship between interest rate,stock price and exchange rate through continuous wavelet[J].Economic Modelling,2014(41):227-238.

[20] 朱朝晖.股票误定价:基于双向有限理性的思考[J].会计之友,2014(5):4-9.

[21] 尹莉婭.投资者情绪对股票收益影响的实证研究——基于Fama-french三因子模型[J].会计之友,2018(6):51-56.

[22] 何诚颖,陈锐,薛冰,等.投资者情绪、有限套利与股价异象[J].经济研究,2021,56(1):58-73.

[23] 温兴春.投资者情绪变化、货币政策调整对股市涨跌周期的影响——基于异质性预期的股市DSGE模型[J].中央财经大学学报,2017(8):23-36,46.

[24] 余秋玲.投资者情绪与股价联动——基于A股市场的面板数据分析[J].西南交通大学学报(社会科学版),2015,16(2):109-117.

[25] 李岩,金德环.投资者情绪与股票收益关系的实证检验[J].统计与决策,2018,34(15):166-169.

[26] ZHU B,NIU F.Investor sentiment,accounting information and stock price:evidence from China[J].Pacific-Basin Finance Journal,2016,38:125-134.

[27] HERSH SHEFRIN,MEIR STATMAN.Behavioral

capital asset pricing theory[J].Journal of Financial and Quantitative Analysis,1994,29(3):323-349.

[28] 李潇潇,杨春鹏,姜伟.基于投资者情绪的行为资产定价模型[J].青岛大学学报(自然科学版),2008,21(4):95-98.

[29] 柳欣,刘磊,吕元祥.我国货币市场基准利率的比较研究[J].经济学家,2013(5):65-74.

[30] 薛斐.基于情绪的投资者行为研究[D].上海:复旦大学博士学位论文,2005.

[31] PRIMICERI G E.Time varying structural vector autoregressions and monetary policy[J].Review of Economic Studies,2005(3):821-852.

猜你喜欢

股市动态分析(2019年42期)2019-11-13

现代营销(创富信息版)(2018年8期)2018-09-08

现代商贸工业(2016年28期)2016-12-27

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

商(2016年31期)2016-11-22

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

股市动态分析(2016年2期)2016-09-27