新冠疫情冲击与企业数字化弹性效应

2023-04-29 00:44徐金球

江汉学术 2023年4期

徐金球

摘 要:2019新冠疫情对企业造成了前所未有的冲击,与此同时,近年来数字化日益成为企业创新发展与经济高质量发展的新动能和关键支撑。为此,利用企业层面的数据,基于熵值法构建数字化指数,可以实证研究企业数字化关于抵御和缓解疫情冲击的经济弹性。我们发现,在控制企业需求特征的条件下,与数字化受限的企业相比,数字化企业在疫情期间面临更低的销售额下降,平均减少幅度为5.5个百分点,这表明数字化在疫情期间起到了对冲作用。关于数字化的异质性分析进一步表明,我国东部及南方区域的企业、国有控股企业和外资企业以及处于成熟期的企业等,这种弹性效应表现更为明显。中介机制检验则证实数字化是通过提高企业创新能力、缓解融资约束与乐观增长预期等渠道来影响和调节疫情对企业业绩的冲击。在此基础上,我们的政策建议是应尽快调整“后疫情”时代的数字化战略,缩小我国地域和企业间的数字“鸿沟”,加大数字化投资与扶持,实现全面、均衡的企业数字化。

关键词:新冠疫情;数字化;企业弹性;熵值法

中图分类号:F832.51 文章标志码:A 文章编号:1006-6152(2023)04-0014-12

DOI:10.16388/j.cnki.cn42-1843/c.2023.04.002

一、引 言

2019新型冠状病毒疫情(COVID-19,以下简称疫情)对私营企业造成了前所未有的冲击,对企业现有生产能力产生了严重不利的后果,并可能对增长前景产生持久影响。与此同时,遏制和防控疫情的措施深刻影响了企业与数字技术的关系。远程办公、电子商务、在线消费等新的生产生活模式由此兴起。这些基于互联网和带宽以及人工智能、新一代通信与数字技术密集的活动,促进了疫情期间对高质量生产连接的需求,也暴露了企业之间现有的数字鸿沟。尽管近年来,我国数字经济已经取得了长足的发展,数字产业化规模已经进入世界前列(截至2020年,我国数字产业化规模31万亿元,约为数字经济的80.9%,是当年度GDP的31%),但各地区和各部门之间,尤其是企业之间采用数字技术的程度存在着显著差异[1]。

随着世界各国应对疫情的不断常态化,数字互联比以往任何时候都重要,是企业经济活动在当前及今后一段时间正常继续的基础与保障[2]。除了数字化的直接影响外,企业还需要以数字化来应对后疫情时期的长期变化。在疫情期间,消费者一直在积极尝试和采用数字服务,这也被视为现有趋势的加速。因此,数字化消费很可能也会持续下去。数字化有助于缓解疫情对企业的冲击吗?数字化效应背后的动力机制与影响逻辑如何?这都是当前理论和实务界聚焦的热点议题。

本文立足中国特定制度与市场情景,研究了企业数字化关于抵御和缓解疫情冲击的经济弹性。具体来说,我们首先通过比较2020年前后具有数字化能力与数字化受限(数字化程度低)企业的业绩表现差异(控制住了企业规模、年龄、生产率、行业等),发现之前没有投资和应用数字技术的公司受到疫情冲击的负面影响更大,企业数字化能显著缓解疫情对销售业绩的冲击。研究中,我们还基于熵值法构建了企业数字化指标体系,并区分不同地域与企业特征,进行了异质性讨论,进而对企业数字化关于疫情冲击的经济弹性从传递渠道与影响机制等展开深入探讨,形成了关于创新能力培育、缓解融资约束、增长预期驱动等中介效应解释。最后,理论联系实际,为当前完善和改进我国企业数字化,更好发挥数字化弹性,提出政策建议。

我们的研究具有以下边际贡献:第一,首次系统地提供了企业数字化关于疫情冲击的弹性证据。本文研究发现企业数字化能有效抵御与缓解疫情对企业业绩的负面冲击,数字化水平显著正相关于数字化弹性;第二,揭示数字化弹性在不同地域与企业特征层面的异质性表现。本研究发现我国东部和南方的企业、国有企业和外资企业以及处于成熟期的企业,数字化关于疫情冲击的弹性更为显著;第三,找到了企业数字化弹性的中介渠道与影响机制,本研究证实了企业数字化主要通过创新能力培育、缓解融资约束和增长预期驱动等路径来实现关于疫情不利冲击的抵御与缓解;第四,丰富有关企业数字化指标体系建设。

二、文献综述与理论分析

(一)新冠疫情对企业冲击

疫情对企业造成了严重冲击,主要表现在需求端和供给端两个方面。

在需求端,新冠疫情致使企业短期消费锐减或衰竭、长期规模不稳定、消费动能不持续。疫情爆发和蔓延期间,各国政府短期内纷纷采取以人际隔离、压缩社交、住家办公等为核心的防疫、抗疫临时管制措施,从而使社会需求(尤其是生产性需求)迅速锐减或衰竭,整个生产链系统隔离。疫情期间积压的消费需求和消费活动,在疫情控制或解封后,短期内快速释放,但长期规模与扩张不稳定、不可持续。比如,受益于政府强力、有效管控,中国在世界范围内率先走出疫情的阴影,前期积压的消费需求,短期内快速集中释放,但也仅仅持续了不到两个季度左右(2020年下半年)。

疫情還对消费行为与消费心理产生影响,经观测比较,受疫情影响,个体消费者的风险承担意愿与能力衰减,对不确定性的自我防范增强,开始出现显著的避险倾向,少消费或不消费成为新倾向。2020年下半年以来,伴随疫情积压需求短期快速释放完毕,各地居民被动的储蓄率却明显上升,居民家庭的储蓄避险倾向显著提高。此外,疫情对企业需求消费结构的影响呈现显著的不对称性。在疫情期间,由于人际隔离、社交距离和活动改变,居民家庭和个体消费者更多地使用货物类消费(如基本的生活必需品),压缩服务类消费,并用货物消费来替代和挤出服务类消费,从而使全球范围内长久以来的两类消费基本均衡的局面发生改变。

在供给端,疫情冲击对企业的影响主要体现在供应能力制约,产品和劳动力等供给短缺,推高生产成本和产品价格。疫情期间,全球范围的工业生产投资活动都受到影响,投入与投资规模均降至历史最低水平,部分行业和企业(如餐饮、娱乐、线下教育培训等)由于资金缺失、客户流失或需求猝降等,甚至全面关停、破产,从而造成供应短缺。同时,在疫情的冲击下,2020年以来,全球前后有五百多万人死亡,2.5亿人确诊,劳动力供给系统彻底被破坏,劳动力出现供给短缺。同时,疫情严重冲击和破坏了全球供应链,使世界供应链系统不能正常、协调、高效地运转与工作。此外,疫情对传统低收入劳动力的消费心理影响,也波及到供应端。疫情期间,为恢复经济,各国政府均面向低收入劳动力,如制造业工人,启动了稳定就业、提高薪酬、完善福利等救助和刺激措施,比如美国、英国和澳大利亚,直接提高蓝领工人薪酬10—20%,且提供了充足的就业岗位。但是由于疫情对低收入阶层的心理冲击过大,严重影响工人对未来的预期,对工作、生活和休闲重新形成认识和判断,所以很少人主动积极选择上班,从而导致劳动力供应显著下降,驱动服务成本和消费价格急剧上涨。

(二)企业数字化

“数字化”通过依托新一代信息与通信技术以及人工智能与大数据、云(雾)计算、区块链等新兴数字技术的组合来推动企业产品与服务、流程与组织变革,从而改进企业价值创造路径,实现商业模式创新[3]。数字技术即“数字+技术”具有天然的开放性、可(再)编辑、易扩展等特性[4],因此在企业数字化过程中,随着数字技术不断嵌入和融入产品,可服务整个生产流程和企业生命周期,并优化了生产要素的流动与利用效率[5],改进了生产工艺流程,增加了企业产品与服务的经济附加值,降低了同质化效应,提高了产品或服务的容错性[6],协同与耦合了上下游产业链以及与环境之间的自洽与调适性,从而提高了生产率与经济效率[7]。同时,数字信息技术在搜索、复刻、搬运、追踪和校验等方面特有的成本优势,进一步降低了企业资源的搜索与匹配成本,提高了资源流通效率,优化了资源配置,压缩了产品研发周期,提高了研发效率,促进了企业的创新发展[8]。此外,数字技术的扩展与开放性,使产业边界更加模糊,企业组织日益扁平与虚拟化[9],企业之间的竞合更多元化,供应链与价值链趋向网络化等[10]。因而“数字化”有利于企业突破原有运营管理模式,推动组织结构转型,优化业务流程,构建全新的组织架构与运营体系,有助于企业价值的提升[11]。总之,“数字化”实现了企业生产要素的协同,提高了全要素生产率,增加了宏观层面的产出,促进了社会经济增长[12]。

近年来,随着人工智能、云计算、大数据以及区块链等新一代数字与信息技术的广泛应用,世界经济已经全面进入数字时代[13]。我国十九届四中全会明确将“数据”列为与资本、劳动、技术同等重要的生产要素,“十四五规划”正式确立了“数字中国”的行动纲领。推动数字经济发展已经成为我国加快构建国内国际双循环新发展格局的重要战略选择和关键政策支撑。数字经济已成为当前我国经济高质量发展的新引擎[14]。据公开数据显示,2020年我国产业数字化规模高达31.7万亿元,占年度GDP的比重为31.2%。与此同时,越来越多的企业主动采用数字技术来革新产品与服务,改进组织与流程,实现以数字化为核心的创新模式转换[15]。数字化赋能企业发展,也为企业缓解疫情冲击以及疫后恢复提供了新思路。

(三)数字化关于疫情冲击的经济弹性

1. 经济弹性

弹性或经济弹性(Resilience),也称为恢复力,是指系统受到外部冲击或干扰后的恢复能力(回到最初的正常水平或更合理的理想状态的速度)[16]。弹性的本质属性主要包括适应性、柔性和恢复力等。该概念最早产生并应用于生态领域,如Nelson等[16]第一次完整提出了弹性的概念以及系统适应的过程框架,认为系统具备承受干扰并维持功能、网络与社会资本等特性。近年来随着相关研究的不断深入,弹性被大量引入社会经济金融系统中,如从危机管理、脆弱性、敏感性及抗周期性等角度来探讨区域或行业经济系统的可持续性[17]。

一般认为,经济弹性主要包括抵御力、恢复力与创新转换能力等,即经济部门在遭受外部冲击或干扰下,通过自我恢复或适应,维持本系统稳定运行,并通过学习或转换能力的提升,从而实现创新发展的能力[17]。经济弹性强调社会经济系统或经济部门从外部扰动中全面、迅速恢复的能力以及促成更优、更强的经济结构的“资本”,因而对解释外部冲击下经济部门运行态势以及系统周期性等更具优势[18]。

2. 企业数字化与弹性

疫情冲击严重抑制了企业产品和服务的需求,降低了企业接触消费者和销售商品及服务的能力,增加了企业获客(顾客)和销售成本,特别是在人际隔离和居家办公等防疫、抗疫管制措施实施后。据调研显示,那些数字化程度高或者疫情前预先投资于数字技术的公司,拥有或保持了一定的能力去接触他们的消费者,缓解了疫情冲击的负面影响,而非数字化的公司则直接面临产品需求萎缩和销售急剧下降。比如,2019—2020年疫情期间,我国各地根据疫情蔓延态势,先后采取了空间封锁和社会距离隔绝等措施以遏制病毒,使企业销售商品和服务的能力大大降低(部分企业甚至立即关停倒闭)。但数字化企业受疫情防控遏制措施的影响较小,因为它们能够通过数字技术,如在线销售等数字化销售方式维持业务运营。

因此,数字化在疫情期间能够帮助企业抵御冲击和快速恢复能力,减轻疫情冲击对公司收入的影响,增加企业弹性。数字化可能是企业弹性的一个重要来源,并能通过不同的渠道影响企业绩效和调整企业的弹性。因此,在经济弹性视角下探究企业数字化对疫情冲击的影响,可以帮助我们更全面、更真实地理解两者之间的内在影响机制与运行态势,有利于指导企业数字化和疫后经济恢复、实现社会经济可持续发展。

過去的研究表明,数字化能够促进企业产品和工艺创新,并提升长期生产率,驱动企业绩效稳步增长[14]。具体来说,较多投资并运用信息和通信以及数字技术的公司,更容易通过改组生产流程与工艺,灵活地应对疫情冲击,缓解企业经营和业绩急剧波动。疫情期间数字化企业可以实现更高水平的生产率和竞争力。比如Acemoglu和Restrepo[10]研究发现,采用新数字技术方面落后的公司,疫情期间不仅经营绩效明显逊于那些数字化程度高的企业,而且因所受冲击过大,可能面临被逐出市场的风险,因此,数字化对疫情冲击具有缓释作用。国内学者刘淑春等[2]也认为数字化本质上是通过数据与技术的结合,利用“技术化”数字的高效流动,重构企业生产经营流程与活动,从而改进企业资源配置效率,并减少外部不确定性对企业绩效的冲击。陈庆江等[1]进一步认为,数字化主要从数据增长驱动、改善用户体验、搭建企业群落、实现产业互利共生等方式来提升企业生产率和推动制造业发展。Nambisan等[19-20]的研究证实了企业的数字化转型能够显著提升开放式创新效率与组织绩效。

此外,现有研究表明,数字化企业相对数字化受限企业存在一些可观察的特征,如企业年龄和规模上,一般认为数字化企业的平均年龄与企业规模更大[14],且在所有制结构上呈现出显著的国有集权或外资参与的典型特征,即在数字化样本企业中,国资控股或外资参与的较大规模和年限较长的企业较为集中。同时,相对那些程度不高或数字化受限的企业,数字化企业更富有创新精神和创新能力,这体现在企业关于新技术、新工艺、新设备以及数字化管理等的研发关注与投资的增长上。吴非等[5]研究发现,企业的研发投资倾向及比率等与企业的数字化程度呈正相关性。因此,我们提出假设:

H:企业数字化能抵御和缓解新冠疫情对业绩的不利冲击,即存在着经济弹性。

三、研究设计

(一)样本选择

本文以2019—2021年我国沪深两市A股上市公司为研究样本,数据来源包括:反映上市公司基本特征、核心财务及经营方面数据,采自于Wind 与CSMAR 数据库,具体包括样本公司特征(如年龄、规模、行业等)、所有权、销售业绩、员工培训和技能水平、获得信贷、组织和营销创新以及研发支出等信息;反映上市公司数字化程度的指数,本文通过收集与整理上市公司年报,并查询和讯、新浪、搜狐、网易等主要财经网站后,进行熵值法分析整理后得到;其他企业层面的微观数据,通过上市公司年报与公开网站搜集,并经手工整理。

本文还对上述基础数据进行如下处理:首先,剔除了ST类和观测期退市的样本企业;其次,剔除了相关财务与经营数据严重缺漏的企业;最后,对企业层面连续变量执行双边1%缩尾处理,以控制异常值的干扰。

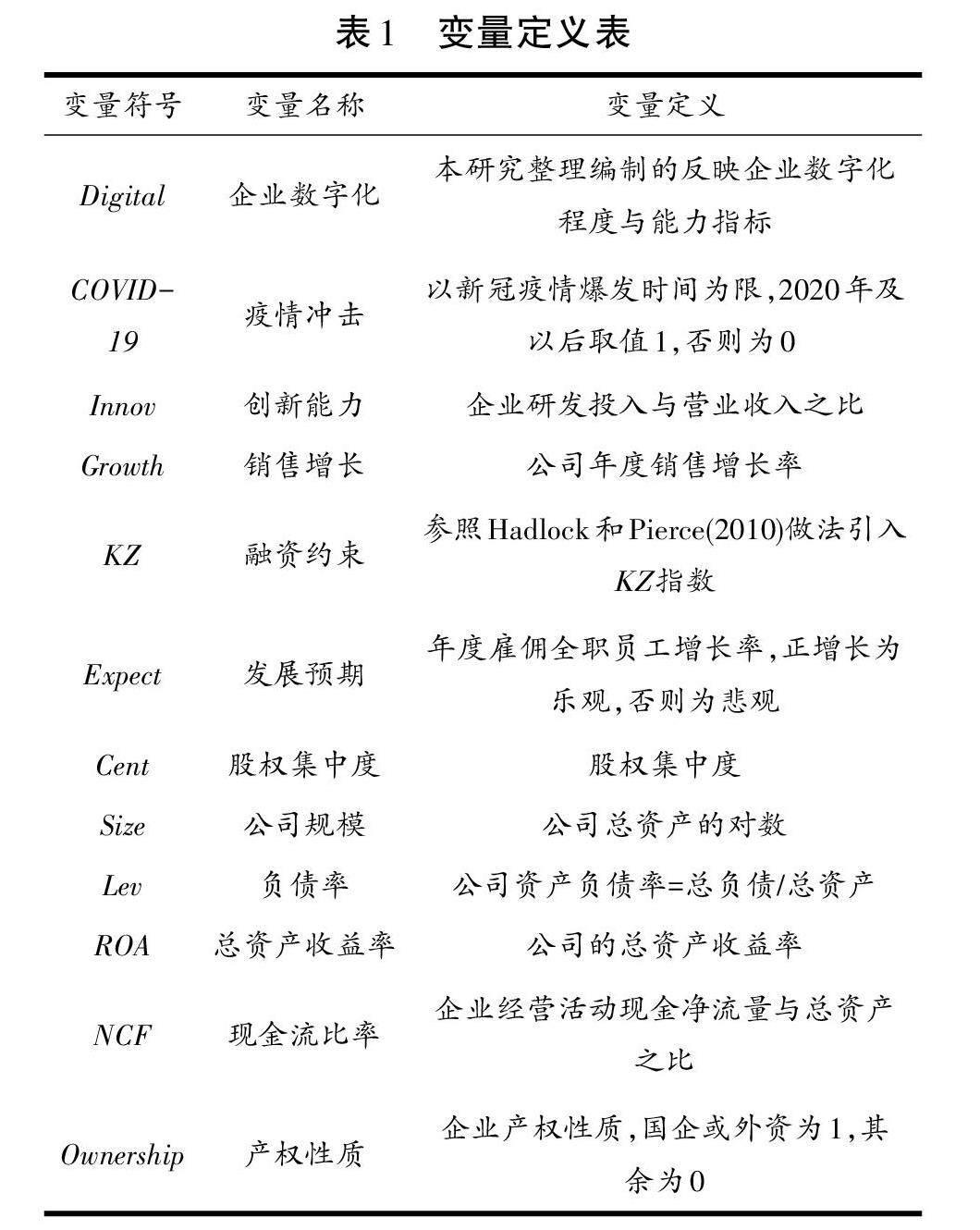

(二)变量定义

1. 企业数字化指数

为了把握数字化的多维度本质,本文基于企业层面的数字化指标,利用熵值法构建了企业数字化指数。熵值法能对企业数字化各项具体指标的权重进行客观赋值,从而规避了人为主观因素干扰可能造成的偏误。该指数主要包括数字应用实践、数字环境支撑、数字技术支持、数字信息基础等4个维度,涉及ICT(信息、通信与技术)研发投入额及专职人员比例、数据及ICT领域专利数(大数据、云计算、区块链、人工智能)、公司网站及IPV6数量、互联网及宽带费用、网络在线或电子商务交易额占比等15个二级指标。主要计算过程具体如下:

(1)原始数据归一化处理

[Xi,j=Xij-min(X1j……Xnj)max(X1j……Xnj)-min(X1j……Xnj)] (1)

其中Xij表示第i个评价维度中第j项指标的原始数值(j=1,2,…n)。

(2)确定各项指标比重及熵值

[μij=Xij1nXij] (2)

[ρj=-1ln(n)1nμijln(μij)] (3)

[φj]=1-[ρj] (4)

[ωj=φj1mφj] (5)

其中,μij表示第i个评价维度中第j项指标的比重,ρj为第j项指标的熵值,φj為第j项指标的熵冗余度,ωj第j项指标的最终权重。

(3)企业数字化指数

[Di=1mωjXij] (6)

2. 企业创新能力

本研究遵循现有文献做法,以样本企业年度研发投资额与营业收入的比值来代替。此外,在稳健性检验中,引入样本企业研发人员占比来衡量创新水平。

3. 控制变量

参照国内外相关研究文献,本文选取如下控制变量,如企业年龄(Age)和规模(Size)、企业产权性质(Ownership)、股权集中度(Cent)以及杆杠率(Lev)、现金流比率(NCF)、总资产收益率(ROA)等。

(三)实证策略与模型

本研究的一个关键识别目标是将疫情冲击作为外部影响因素,考察企业数字化程度或能力的经济弹性。为此,我们参照有关经济脆弱性、抗周期性和弹性等微观实证文献的做法,从企业部门的经济产出口径来选取企业经营业绩指标(以销售额代替)来衡量弹性效果,即检测企业数字化是否能抵御或化解新冠疫情的不利冲击,维持和实现企业经营活动和经营业绩的正常化。事实上,企业销售额变动是新冠疫情冲击最直接和最重要的影响,疫情期间几乎所有企业接触消费者以及销售商品与服务的能力都受到了明显、严重的抑制,特别是在采取了严格的疫情遏制措施之后(那些预先投资于数字技术的公司则保持了一定的能力来接触他们的消费者,而非数字化的公司面临着产品需求的急剧萎缩或降低)。此外,销售额变动还会全面影响并将疫情冲击传递到企业其他经营活动中,因而该指标是更直接、可信的弹性衡量方式。

为此,我们引入了一个规范的和控制需求影响(如行业、企业年龄、大小以及数字化的其他因素)的模型,以检查数字化关于疫情期间公司销售的影响问题。为了控制数字化企业和数字化受限企业之间的差异,我们使用了行业和年份两种固定效应。我们的基准回归方程如下:

[Yi,t=β0+β1COVID-19+β2Digitali,t+β3COVID-19*Digitali,t+βη∑Controlsi,t]

[+∑Year+∑Industry+εi,t] (7)

其中,在Yi,t是样本公司i在时间t总销售额的对数,COVID-19是关于疫情的哑变量(疫情全面爆发的2020年及以后取值1,否则为0),Digitali,t是样本公司数字化程度,以本文构建的数字化指数来替代,代表着疫情冲击前样本公司的数字化能力。Controls是企业层面控制变量,如年龄、企业规模、股权集中度、杠杆率、总资产收益率、现金流比率以及企业产权性质等。

四、实证结果与分析

(一)主要变量描述统计

表2为主要变量描述统计。本文中发展的企业数字化指数水平显示,我国上市公司之间的数字化能力存在着较大差异,覆盖范围从0.10—0.91,均值为0.35,标准差为2.35。此外,我们在调研和统计中,还发现了行业之间的数字化水平也存在着显著的异质性。比如机械、电子、制造、批发和零售及其他服务等行业拥有最高比例的数字化企业,而金融及酒店、娱乐、旅游等行业数字化公司所占比例最低。这与赵晟宇等[9]的发现基本一致,也支撑和验证了其他相关研究。为研究方便,我们以均值为界,将样本企业分成数字化企业(高于均值水平)和数字化受限企业(低于均值)两个对照组。

关于销售增长率指标的统计,显示了数字化和销售之间的初始关系。它显示了数字化企业和数字化受限企业2019—2021年销售水平的差异。在疫情之前和之后,数字化企业的平均销售水平都高于数字化受限企业。虽然疫情冲击后这两类公司的销售额都有所下降,但与数字化程度较高的公司相比,销售下降的幅度对数字化受限的公司而言相对更重要,且统计数据显示销售额显著下降的公司数量在数字化受限组中所占比例更高。疫情前没有或较少投资于数字技术的公司,疫情期间经历了更大的销售额下降。这表明,具有数字化能力的公司似乎比数字化受限的公司更具弹性。当然这需要我们在后续的回归分析中进行验证。

表2还显示了疫情前数字化企业和数字化受限企业的可观察的主要特征和区别,如年龄、规模、信贷获取、所有权、期望和创新等。这表明与数字化受限的公司相比,具有数字化能力的公司平均年龄更大、规模更大、更容易获得信贷、更有可能为外资或国资所有、对未来销售更乐观、更有创新精神。基于每个变量的t检验值进一步表明,两组均值之间存在显著差异。

(二)实证分析结果

表3列示和比较了疫情期间我国数字化企业和数字化受限企业的经济弹性表现,即两类企业对疫情冲击的业绩表现。因变量为总销售额的对数,主回归因子是企业层面的数字指数和疫情的时间虚拟变量的交互项。列(4)—(6)包括公司特定的特征,如年龄和规模。我们还控制了行业和年份层面的固定效应,这使我们能够控制其他未观察到行业和年份的异质性。我们在回归分析中发现:

第一,疫情冲击对所有公司的销售业绩都产生了负面影响。这进一步支持了前文统计描述的初步认识,也与我们实际的观察与感受一致。从行业类别细分来看,那些更多依赖与客户近距离接触或更短社交距离的行业,如酒店、旅游、文娱、线下销售与教育等,受到的冲击更大,影响更深。

第二,数字化能力与企业销售业绩波动呈正相关。整体而言,疫情冲击下,数字化企业比数字化受限企业的销售业绩降低幅度要小,且很少出现极端的波动(超过20%及以上负向调整)。我们进一步比较两家同一行业,且规模、年龄及杠杆率、现金流比例等企业层面特征大体近似,面临相同需求条件的公司,发现数字化企业的销售额尽管出现了显著下降,但比数字化受限企业的销售额下降比例少了5.5个百分点。在第(8)列中加上行业和年份固定效应后,结果与第(4)列相似,数字化企业在2020年面临更低的销售额下降,相当于4.8%。 因此,我们可以得出结论,数字化有助于增加企业疫情期间的经济弹性,即抵御和缓解疫情对企业业绩的冲击。所以,本文研究假设1获得验证。

(三)异质性分析

基准回归检验基本揭示出企业数字化关于疫情冲击的经济弹性以及各因素之间的影响关系。然而,微观企业层面的一些特征可能影响企业数字化弹性表现。因此,我们进一步按照企业产权性质以及所在区域进行分组回归,开展异质性分析。

1. 企业异质性

鉴于现有研究,我们发现国有控股企业相对非国有(私有企业),更有能力与动力推动企业数字化建设,强化数字化技术研发投资。同时,外资企业一般认为在核心技术和流程管理以及对创新的认识与重视等方面更具优势,所以我们首先根据企业的产权性质(控股股东或实控人)将样本划分为国有企业、外资企业与非国有企业三类。其次,考虑到处于不同生命周期的企业特征与影响可能不同,我们参照Dickinson(2011)[21]基于企业现金流生命周期度量做法,将样本企业分成初创期、成熟期与衰退期三组。

表4列示了企业所有权形式分组回归结果。从列(1)—(3),我们发现,无论国有企业、外资企业还是非国有(私有)企业,数字化都显著抑制了新冠疫情对企业销售业绩的冲击,但国有企业和外资企业的效果更为明显。这与之前有关不同所有权企业的创新活力研究文献结论基本一致,也说明了企业数字化彈性与企业产权性质和创新能力等密切相关。列(4)—(6)则显示,数字化在成熟期企业中的经济弹性更为显著,对初创期和衰退期企业的影响不明显。其背后的原因可能在于,初创期企业受制于自身实力、资金与技术等方面的弱势,数字化培育能力差且水平低。而衰退期的企业,则由于产品和服务竞争力衰减、市场萎缩、利润下降,对数字技术的投资和应用不足,直接导致数字化受限。

2. 地区异质性

表5列示了企业所处地区分组回归结果。本文按照国家统计局关于地域划分标准,将总样本分为东部与中部以及西部等三个区域,考察数字化对企业抵御和化解疫情冲击弹性的地区差异。鉴于现阶段我国南方与北方在经济发展等方面巨大的现实差距,我们进一步把总体样本区分为南部和北部子样本。我们的检测结果显示,东部地区的数字化显著正相关于企业弹性,即企业的数字化能力有助于缓解疫情对销售业绩的冲击,但该效应在中部与西部地区表现并不明显。关于该现象的解释,一方面可能是我国东部地区数字化水平整体较高,数字技术在企业的应用、投资与创新等都领先于中部与西部地区,数字化关于企业生产与销售的服务能力较强;另一方面,东部地区市场化程度好,要素市场相对完善。

关于企业弹性的影响机制与进程约束少,转换率高、转化快。基于南部与北部区域划分的分组回归呈现出类似的结果,即数字化在南部地区显著抑制了疫情冲击对企业销售业绩的影响,从而数字化调整与增加了企业弹性。总之,数字化关于缓解和抵御疫情冲击的经济弹性,在数字化程度与创新能力更高的东部与南部地区表现更为明显。

(四)稳健性分析

为检测前述研究结果的可靠性,我们通过变更和替换经济弹性、数字化以及企业创新产出等指标的方式开展了一系列稳健性测试。

首先,利用工具变量估计来缓解内生性问题。由于数字化与企业弹性可能互为反向因果,即具有抵御和缓解疫情冲击能力的企业,可能其数字化程度与创新能力更高,企业数字化可能不是经济弹性的原因(而是结果)。本文参照Briel等[12]的研究,选取了企业网站数量(website)和数字技术方面专利数(Paten)为工具变量,表6列示了回归结果。研究中第一阶段回归F值拒绝了弱工具变量假说,且两个工具变量系数均在1%水平上显著。第二阶段回归控制住内生性问题后,数字化关于企业经济弹性的系数仍然显著为正,与表2基准回归结果一致。

其次,我们扩展研究了疫情期间数字化对各行业经济弹性的影响,尤其是我们特别关注密集型接触和非接触部门。我们的研究发现,接触密集型行业(如批发和零售,招待和旅游业)中数字化受限制的公司,其销售额下降幅度远远大于非接触密集型行业(如纺织和服装、化工石油、塑料和橡胶、机械和电子),但数字化有助于减轻疫情冲击的影响。

最后,我们变更和替换主要变量的衡量方式进行稳健性测试。一是我们利用文本分析法重新构建了企业数字化指数,并以数字化虚拟变量(Digital_re)来表示。我们参照吴非等类似做法,通过筛选和拟定企业数字化高频、关键词汇,如“数字化”“数字化转型”“大数据”“人工智能”等,利用Python技术对经加工、处理的上市公司年报文本进行关键词抓取和数据清洗,进而对统计匹配的词频数进行对数化处理,获取企业数字化评估指数。基于该虚拟变量(Digital_re)的回归系数(0.0274)仍在10%水平下显著,与前文研究结论一致。

二是我们变更了企业创新能力的衡量方式。我们从产出的视角补充和引入了企业创新产出能力指标,并以企业数字化创新专利数量作为代理变量。统计的创新产出相关的专利包括大数据、云计算、人工智能、区块链以及ICT 领域获批的有效专利数量。基于该创新产出的回归系数(0.0215)在5%水平下显著,回归结果再次验证原假设。

总之,经过上述检测,说明我们的研究结论是稳健的。

五、机制路径检验

通过基础回归和稳健性检验,本文证实了企业数字化关于抵御和缓解疫情冲击的经济弹性效用,但具体的影响机制与路径还需进一步探讨。因此,我们基于前文的理论分析,在实证模型(7)的基础上设计了如下中介效应模型,从创新能力培育、缓解融资约束和乐观预期增长等机制路径开展检验,以揭示企业数字化关于疫情冲击的经济弹性内在逻辑。模型(8)和(9)中的Mi,t表示中介变量:

[Mi,t=β0+β1COVID-19+β2Digitali,t+βη∑Controlsi,t+∑Year+∑Industry+εi,t] (8)

[Yi,t=α0+α1COVID-19+α2Digitali,t+α3Mi, t+αη∑Controlsi,t+∑Year+∑Industry+εi,t] (9)

(一)创新能力的中介效应

疫情冲击下数字化关于企业弹性调整渠道的一个重要环节是创新。过去的研究表明,数字化能够促进企业产品和工艺创新,并提升长期生产率,驱动企业绩效稳步增长。为此,本文选取企业创新能力作为中介变量,参照现有文献做法,以企业年度研发支出对营业收入的比值进行衡量。表7中的列(2)显示了企业数字化对企业创新能力的回归结果,Digital系数在1%水平下显著为正,表明数字化显著提高了企业的创新能力与水平。列(3)关于模型(9)回归结果显示,引入企业创新Innov后,Digital的系数仍然显著为正,从而验证了“企业数字化—创新能力—经济弹性”中介路径。

(二)融资约束的中介效应

数字技术投资及应用需要额外的资金,且这些资金一般通过融资获得。数字化企业在资本市场上更受投资者认可和欢迎,在信贷支持、债券发行、股票增发等方面更具优势,融资成本更低、融资周期更短、融资约束程度较低,从而有足够的资金和资源来开展数字化技术投资与创新应用,抵御和缓解疫情冲击的影响。为此,我们参照Hadlock和Pierce[22]做法,引入KZ指数来衡量样本企业的融资约束水平,以检验“企业数字化—融资约束—经济弹性”中介路径。表7列(4)显示了企业数字化與企业融资约束程度存在着显著负相关关系,列(5)的回归结果则进一步表明,缓解融资约束是企业数字化关于抵御疫情冲击经济弹性的重要路径之一(KZ和Digital系数均在1%水平下显著)。

(三)增长预期的中介效应

企业数字化还可能通过增长预期中介渠道来影响它对疫情冲击的缓解效果。如果一个企业在中期对产品销售与未来发展有乐观的预期,那么它可能有更多的动机增加数字技术的投资和应用,进而提高生产能力。为验证该中介机制,我们参照Newman等[23]的研究,引入了样本企业年度雇佣全职员工增长率指标来衡量预期(内含逻辑为预期增长乐观,将会聘请或维持更大规模职工数,否则裁员、减员)。表7中列(6)和列(7)显示了企业数字化与乐观预期的回归结果。列(6)表明在1%水平下企业数字化显著正相关于企业乐观预期,列(7)的回归系数则表明,企业乐观预期在企业数字化关于抵御和缓解疫情冲击的经济弹性中发挥了中介作用。此外,本文还在上述研究基础上开展了Soble检验,结果显示所有Z值均显著。

六、研究结论和建议

本文系统性地研究了企业数字化关于缓解新冠疫情冲击的弹性问题,我们的研究结果表明,数字化在疫情期间能够帮助企业抵御冲击和快速恢复能力,减轻疫情冲击对公司业绩的影响,增加企业弹性。数字化是企业弹性的一个重要来源,当前我国企业的数字弹性效应存在显著的异质性,主要表现为区域差异(东部和南方明显)和企业特征差别(国有企业和外资企业,以及成熟期企业显著)。此外,企业数字化弹性是通过提升企业创新能力、缓解企业融资约束和乐观增长预期驱动等渠道和中介来影响企业绩效和调整企业的弹性。对于上述相关发现,经过一系列附加测试后,结果仍然是稳健的。研究中,我们还利用熵值法创建了企业数字化指标体系,引入了数字创新和乐观预期以及其他公司层面(不可观察的)特征,这些做法都可以推广到其他一般性研究中。

本研究具有以下重要的政策含义与启示:

首先,基于“后疫情”时代的数字发展战略梳理与调整。当前各经济体和社会都不太可能回到疫情前的模式,这场危机生动地展示了数字技术的潜力,与之相关的一些变化和影响现在可能尚未显露完毕,但整体趋势与方向无法逆转。事实上,当前无论是就业、教育、卫生、政府服务,甚至社会互动等都比以往任何时候更加依赖数字技术。不能确保广泛和可靠的数字享用及有效使用,可能会加剧不平等,并阻碍各地区和企业疫后的恢复与成长。因此,政府需要制定和调整后疫情时代的数字战略,并将此置于政策议程的中心,涵盖包括数字资源的获取、传播、运用和技能等多个方面,尤其是要对现阶段我国区域性的数字“鸿沟”以及不同所有制企业的数字化差异进行优化,推动中西部地区和北方的企业数字化进程,提高非国有企业数字化投入与运用,实现全国数字化的均衡、协调发展。

其次,加大ICT设备设施投资。疫情冲击下的基于数字技术的新生产与生活模式,使得通信基础设施和服务以及关键数据治理技术与设备等成为数字化重要的基础与保障。同时,为企业释放数字工具潜力还需要成功的传播,而成功的传播关键取决于企业对信息通信技术的投资[24]。因此,政府应该通过设立专项资金或奖励措施,鼓励、支持企业购买ICT设备或服务以及非金融支持(如针对性培训),从而促进ICT投资,特别是对那些风险承担受限和具融资约束且融资抵押品有限的中小企业,更应该进行政策性倾斜。

最后,加强数字化技能培训。在数字时代,企业的成功还取决于员工是否具备良好的读写、计算能力、解决问题能力以及工作中使用通用ICT技能[25]。同时,也越来越需要ICT专家和数据专家。而要确保为数字时代提供相关技能,就需要我们在教育和培训方面进行投资。比如建立系统化的数字教育培训体系,在各级基础教育与职业教育阶段提供良好的数据计算技能,引导学生选择发展ICT和补充技能,如数字社交、沟通和管理技能等。

參考文献:

[1] 陈庆江,王彦萌,万茂丰,企业数字化转型的同群效应及其影响因素研究[J].管理学报,2021(5).

[2] 刘淑春,闫津臣, 张思雪,等.企业管理数字化变革能提升投入产出效率吗?[J].管理世界,2021(5).

[3] 刘洋,董久钰,魏江,数字创新管理:理论框架与未来研究[J].管理世界,2020(7).

[4] 沈国兵,袁征宇.企业互联网化对中国企业创新及出口的影响[J].经济研究,2020(1).

[5] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现:来自股票流动性的经验证据[J].管理世界,2021(7).

[6] 谢卫红,林培望,李忠顺,数字化创新:内涵特征、价值创造与展望[J].外国经济与管理,2020(9).

[7] 袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9).

[8] 张森,温军,刘红,数字经济创新探究:一个综合视角[J].经济学家,2020(2).

[9] 赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021(7).

[10] Acemoglu D, Restrepo P.Financing the Digitalisation of Small and Medium-Sized Enterprises[J].Journal of Political Economy, 2020(6).

[11] Autio E, Nambisan S, Thomas L D W. Digital Affordances, Spatial Affordances, and the Genesis of Entrepreneurial Ecosystems[J].Strategic Entrepreneurship Journal,2018(1).

[12] Briel F V, Davidsson P, Recker J. Digital Technologies as External Enablers of New Venture Creation in the IT Hardware Sector[J].Entrepreneurship Theory and Practice,2018(1).

[13] Carvalho Vasco M, Stephen H, ?lvaro O, et al.Tracking the Covid-19 Crisis with High-Resolution Transaction Data[R].International Monetary Fund Working Papers, 2020.

[14] Cette G, Nevoux S.The Impact of Icts and Digitalization on Productivity and Labor Share:Evidence from French Firms[R].Banque de France Working Paper, 2020.

[15] Dai M, Yotov Y, Zylkin T.The Macroeconomic Impacts of Digitalization in Sub-Saharan Africa:Evidence from Submarine Cables [J].Economics Letters, 2014(2).

[16] Dickinson V. Cash Flow Patterns as a Proxy for Firm Life Cycle[J].The Accounting Review, 2011(6).

[17] Hadlock C J, Pierce J R.New Evidence on Measuring Financial Constraints:Moving beyond the KZ Index[J].The Review of Financial Studies, 2010(5).

[18] Joel A, Alberto C, Bricklin D, et al.E-commerce During Covid-19:Stylized Facts from 47 Economies[R].International Monetary Fund Working Papers, 2022.

[19] Lokuge S, Sedera D, Grover V.Organizational Readiness for Digital Innovation:Development and Empirical Calibration of a Construct[J].Information and Management, 2018(3).

[20] Nambisan S, Wright M, Feldman M.The Digital Transformation of Innovation and Entrepreneurship:Progress, Challenges and Key Themes[J].Research Policy,2019(8).

[21] Nambisan S, Lyytinen K, Majchrzak A.Digital Innovation Management:Reinventing Innovation Management Research in a Digital World[J].MIS Quarterly, 2017(1).

[22] Nelson D R, Adger W N, Brown K.Adaptation to Environmental Change:Contributions of a Resilience Framework[J].Annual Review of Environment and Resources,2007(1).

[23] Newman C, Rand J, Talbot T, et al.Technology Transfers, Foreign Investment and Productivity Spillovers[J].European Economic Review, 2015(76).

[24] Nier, Erlend, Tjoervi O.Operational Aspects for Macro Prudential Policy Relaxation.IMF Monetary and Capital Markets Special Series on COVID-19[R].NBER Working Paper, 2020.

[25] Wyss R, Luthe T, Abegg B, Building Resilience to Climate Change:the Role of Cooperation in Alpine Tourism Networks[J].Local Environment, 2014(1).

責任编辑:郑晓艳

(E-mail:zxyfly@ 126. com)

Impact of COVID-19 and Elastic Effect of Entrepreneurial Digitalization

XU Jinqiu

(The School of Accounting, Hebei Finance University, Baoding Hebei 071051)

Abstract: The COVID-19 pandemic has an unprecedented impact on enterprises. Meanwhile, the recent digitalization is becoming a new driver and key support of enterprises innovative development and economic high-quality growth. Using the data of enterprises and building digitalization indexes based on the entropy evaluation method, an empirical study is done on entrepreneurial digitalization in relation to the economic elasticity of an enterprise in withstanding and easing the impact of the pandemic. It is discovered that when the characteristics of entrepreneurial demands are under control, digital enterprises, compared with those of a limited digitalization, suffered a lower sales drop during the pandemic, with an average reduction rate of 5.5 percent. This proves that digitalization has softened the impact of the pandemic. An heterogeneous analysis of digitalization further shows that enterprises in the Chinese eastern and southern regions, state-holding enterprises, foreign-funded enterprises, and enterprises in their maturity have displayed a more distinct elastic effect. A mediation mechanism test verifies that digitalization has affected and adjusted the impact of the pandemic on corporate performance via improving the innovation capability of enterprises, easing financing constraints, and offering optimistic growth predictions. Based on the above, the policy advice is to adjust the digital strategy as soon as possible in the post-pandemic era, narrowing down the digital gap between different regions and enterprises, increase the investment on and support for digitalization, and achieve a comprehensive and balanced entrepreneurial digitalization.

Key words: COVID-19 pandemic; digitalization; entrepreneurial elasticity; entropy evaluation method

猜你喜欢

纺织科学研究(2021年6期)2021-07-15

新丝路(下旬)(2020年4期)2020-04-23

中小学心理健康教育(2020年10期)2020-04-13

大经贸(2020年1期)2020-04-07

大经贸(2020年1期)2020-04-07

福建基础教育研究(2019年1期)2019-09-10

福建基础教育研究(2019年1期)2019-05-28

高教探索(2016年12期)2017-01-09

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年27期)2016-12-26