年报柔性监管与股价崩盘风险

2023-04-29 02:14朱晓燕黄政邱静暄

新疆财经 2023年3期

关键词:股价崩盘风险

朱晓燕 黄政 邱静暄

摘要:年报问询函作为创新监管方式之一,其监管效果受到实务界与学术界的广泛关注。文章以2015—2020年上市公司为样本,利用Python软件处理深圳证券交易所年报问询函的积极词、消极词数据,从语调负面程度检验年报柔性监管对股价崩盘风险的影响。研究发现:年报柔性监管能够发挥作用,年报问询函语调的负面程度与上市公司股价崩盘风险呈显著的负相关关系。对不同的年报问询函语调负面程度进一步分析后发现:在语调负面程度较低时,年报柔性监管能够降低股价崩盘风险;但随着语调负面程度的提高,年报柔性监管便难以发挥作用。今后交易所应提高问询质量、监管部门应完善制度建设、上市公司应加强信息披露、投资者关注年报问询函语调指标,以更好地发挥年报柔性监管作用。

关键词:年报问询函;柔性监管;负面语调;股价崩盘风险

中图分类号:F832.5 文献标识码:A 文章编号:1007-8576(2023)03-0047-10

DOI:10.16716/j.cnki.65-1030/f.2023.03.005

Abstract: As one of the innovative regulatory methods, the Annual Report Inquiry Letter has received widespread attention from both the practical and academic sectors for its regulatory effectiveness. The paper takes listed companies in China from 2015 to 2020 as a sample, and uses Python software to process positive and negative word data from the annual report inquiry letter of the Shenzhen Stock Exchange. It tests the impact of flexible regulation of annual reports on the risk of stock price collapse from the degree of negative tone. The study has found that flexible regulation of Annual Reports can play a role, and there is a significant negative correlation between the negative tone of the Annual Report Inquiry Letter and the risk of stock price collapse of listed companies. After further analysis of the negative degree of different intonation in the Annual Report Inquiry Letter, it was found that when the intonation is low, flexible regulation of the Annual Report can reduce the risk of stock price collapse; However, as the negative tone of voice increases, flexible regulation of Annual Reports becomes difficult to play a role. In the future, exchanges should improve the quality of inquiries, regulatory authorities should improve institutional construction, listed companies should strengthen information disclosure, and investors should pay attention to the tone indicators of Annual Report Inquiry Letter to better play the role of flexible supervision in Annual Reports.

Key words: Annual Report Inquiry Letters; flexible regulation; negative tone; the risk of stock price collapse

一、问题的提出

提高上市公司质量、防范化解资本市场重大风险是我国资本市场及监管部门关注的重点问题。由于信息不对称,投资者往往难以了解公司的实际经营状况,其行为及决策依赖于公司披露的有限信息,而管理层出于机会主义动机,可能会隐瞒公司的负面消息,当负面消息积累到一定程度以至于不得不釋放时,便会导致股价暴跌。个股一旦崩盘,其他股票也可能受其影响进而引起整个市场下跌,这不仅会使投资者利益受损、破坏金融市场稳定,还会使监管机构面临严峻挑战。近十年来,我国上市公司股价崩盘现象频发,已成为影响我国资本市场稳定发展的重要因素,因此,研究股价崩盘风险的影响因素对于助力资本市场行稳致远非常重要。

既有研究从信息透明度[1-3]、内部控制质量[4]、审计质量[5]、社会信任氛围[6]等多方面研究了股价崩盘风险的影响因素,并对如何降低这一风险提供了思路。从公司外部监管的角度来看,年报问询函制度作为重要的柔性监管手段越来越受到关注,已有研究证明其具有改善信息披露质量[7-8]、影响审计师行为[9-10]、降低股价崩盘风险[11-12]等作用。然而,现有研究大多将“是否被问询”作为交易所一线监管的衡量方式,在一定程度上忽视了不同公司年报问询函文本的差异及其具体内容所传递的信息。因此,基于年报问询函的文本特征研究其發挥的监管作用具有重要意义。

鉴于此,本文基于年报问询函文本的负面语调,研究其在降低股价崩盘风险方面发挥的作用,并进一步检验不同程度的负面语调对股价崩盘风险的不同影响。本文的边际贡献在于:第一,对年报问询函的负面语调进行量化,探究了不同语调负面程度对股价崩盘风险的不同影响,弥补了当前对年报问询函文本语调研究的不足;第二,已有文献大多从公司内部层面研究股价崩盘风险的影响因素,本文主要从公司外部出发,研究年报柔性监管对股价崩盘风险的影响;第三,对年报柔性监管发挥的不同作用进行分析,发现年报柔性监管在语调负面程度较低时能够降低股价崩盘风险,随着语调负面程度的提高,反而会提高股价崩盘风险,此时年报柔性监管失去作用。本文的研究为降低股价崩盘风险,考察我国监管制度的有效性提供了新的经验证据。

二、文献综述

管理层出于机会主义动机往往会刻意隐瞒公司的负面消息,当负面消息积累到一定程度以至于不得不释放时,就会使过去维持股价稳定的假象破裂,引发股价崩盘[1]。已有研究发现,信息披露质量的改善、内部控制质量的提高等均有助于抑制股价崩盘风险[4,13]。近年来,随着外部监管力度的不断加大,有学者跳出公司内部视角,从外部交易所监管的角度研究其对股价崩盘风险的影响。年报问询函作为交易所发挥监管作用的重要手段,已有研究表明其具有抑制企业过度投资、提高被问询公司的审计质量以及降低股价崩盘风险等作用[11,14-15]。之所以能够产生这些影响,主要是因为年报问询函有一定的信息含量,其中披露的相关信息能够降低企业与外部的信息不对称程度,进而作为一种信息弥补手段影响利益相关者的行为。然而,在年报问询函本身就会传递公司负面信息的情况下,语调便成为了影响这一柔性监管手段发挥作用的主要因素,既有研究较少考虑年报问询函语调蕴含的情感态度,其具有的信息含量也能够发挥重要作用。

积极或消极的语调是文本信息的重要特征之一,文本信息中存在着特有的且难以量化的基本面信息,而市场能够根据文本语调所透露出的正面或负面情绪对其作出反应[16]。对于部分缺乏专业知识的投资者来说,文本语调反而更容易成为其决策的重要依据[17]。目前关于文本语调的研究大多从其导致的经济后果展开,讨论其信息含量、市场反应、管理层是否进行印象管理等,针对的文本主要包括业绩说明[18-19]、社会责任报告[20]、企业年报[17,21]等。对于业绩说明,林乐[18]认为管理层语调会影响投资者对信息的理解,投资者会根据其正负面情感作出相一致的反应,相对于净正面语调来说,投资者对负面语调的反应更大且这种影响还具有一定的同业溢出效应。对于企业披露的社会责任报告,黄萍萍[20]发现,由于社会责任信息披露存在“掩饰效应”,其净正面语调可能是管理层操纵的结果,进而会提高公司的股价崩盘风险。对于企业年报,曾庆生[17]、Huang[16]认为,管理层存在粉饰其机会主义行为的动机,他们可能为了误导投资者、获取私利而有意进行语调操纵;不过,沈菊琴[22]同时考虑了信息效应假说和机会主义假说,认为年报语调在对财务绩效产生影响时存在一个界限,适度的积极语调能够传递有效信息、提高财务绩效,但过于乐观的语调便有可能是管理层操纵的结果,容易使信息失真,进而降低财务绩效。除企业编制的各类文本报告外,作为第三方的分析师、审计师出具的报告中的语调也会对企业产生影响。吴武清[23]对分析师报告的文本语调进行了研究,认为其能够发挥更为外生的信号传递作用,也更能满足投资者的需求,因此积极的语调能够降低股价同步性。潘俊[24]从外部监管角度出发,检验了国家审计结果公告语调的有效性,认为审计结果公告中负面消极的词越多,意味着态度越严厉,进而越能够促进国有企业履行社会责任。

综上,已有国内外文献在研究股价崩盘风险的影响因素、年报问询函监管的有效性、企业或第三方所披露文本语调的经济后果方面取得了一定成果,但鲜有文献探讨年报问询函语调负面程度对股价崩盘风险的影响。因此,本文基于年报问询函语调视角研究其对股价崩盘风险的影响,以检验年报柔性监管的有效性。

三、理论分析与研究假说

目前文本语调已成为非财务信息的重要载体,与存在信息操纵空间的管理层语调不同,年报问询函由交易所发出,是我国上市公司外部监管的重要组成部分,其语调能较为真实地反映上市公司存在问题的严重程度。李晓溪[8]考虑了年报问询函的特征,用语调负面程度来衡量年报问询函的严重程度,发现公司会通过改善业绩预告质量来降低严重程度较高的年报问询函对公司造成的不良影响,可见年报问询函负面语调能够起到监管作用。

与公司披露的年报等文本信息不同,年报问询函针对公司年报中的问题进行问询,问询的内容不同且不存在固定的模板,问询语调的负面程度能够较好地体现出监管部门对公司年报问询的严重程度及监管力度。基于信号传递理论,年报问询函语调的负面程度能够向管理层传递公司财务信息存在问题严重程度的信号,使公司在日后的经营管理活动中能够对较严重的问题予以重视并积极加以解决。这一信号传递至市场中时,对于尚持观望态度的投资者来说,其做投资决策时会更加谨慎,对于已经持有公司股票的投资者来说,其能够根据年报问询函文本中所传递的信息加深对公司的了解,不论是选择继续持有还是抛售股票都会更加理性。基于声誉理论,年报问询函语调的负面程度越高,说明交易所对公司的监管力度越大;公司受到较大的监管压力时,如果对交易所的问询置之不理或有所隐瞒,可能会使公司受到更多的市场关注以及更严厉的监管,公司的声誉将急剧下降进而影响其价值。因此,为了维护自身声誉,挽回在市场中的形象,公司也会倾向于对预期较负面的年报问询函进行详细回复,进而打消市场疑虑,降低股价崩盘风险。

从公司的角度来看:一方面,年报问询函的负面语调有信息含量,其语调的负面程度越高,意味着公司在未被问询时存在信息不对称的可能性越大,而问询严重程度较高时产生的威慑作用能够促使公司披露更多的特质信息,缓解信息不对称;另一方面,年报问询函的语调越负面,公司受到监管部门、新闻媒体的监督也就越严厉,为了维护声誉、避免受到更大的监管压力,管理层更倾向于收敛机会主义行为、如实披露企业信息,进而改善公司的信息披露质量。从投资者的角度来看:其通过年报柔性监管能够了解到公司的核心问题等真实信息,年报問询函的语调越负面,投资者的行为及决策会越谨慎,进而避免被不透明或不真实的信息误导。

综上所述,年报问询函的负面语调这一文本特征不容忽视,其语调的负面程度不但代表着交易所问询的严重程度,而且包含着能够被利益相关者感知并获取的独特信息,年报问询函语调负面程度越高,越能发挥监督及威慑作用,降低股价崩盘风险。基于以上分析,本文提出研究假说:限定其他条件,交易所年报问询函语调负面程度越高,公司未来股价崩盘风险越低。

四、研究设计

(一)样本选择与数据来源

由于年报问询函一般在年中发出,为避免互为因果的关系,本文主要选取2015—2020年收到深圳证券交易所年报问询函的上市公司并进行滞后一期处理作为初始研究样本,探究年报问询函对公司当年股价崩盘风险的影响。公司年报问询函数据来自深圳证券交易所官方网站,经过 Python分词技术处理后得到年报问询函的积极词数、消极词数、总字数,其他数据来源于CSMAR数据库。剔除金融行业上市公司以及数据缺失样本后,最终得到10949个有效样本。为避免极端值的影响,对连续变量进行上下1%的缩尾处理。

(二)变量选取与度量

1.解释变量:年报问询函语调负面程度。由于中文文本语调分析中的情感词典大多并非专门针对财经领域,因此本文参照卞世博[25]的做法,采用其建立的更适合财经领域的中文财经情感词典(CFSD)。首先,使用Python软件对年报问询函进行分词,依据CFSD提取年报问询函中的积极词和消极词。其次,参照谢德仁[26]、黄萍萍[20]的做法,以(消极词数量-积极词数量)/(消极词数量+积极词数量)来衡量年报问询函净负面语调(CL_tone),并基于此生成取值为1~3的虚拟变量年报问询函语调负面程度(CL_negtone)。最后,对变量进行滞后一期处理。

2.被解释变量:股价崩盘风险。参照Chen[27]、Hutton[2]、Kim[28]的做法,本文分别采用负收益偏态系数([NCSKEW])和收益上下波动比率([DUVOL])来衡量股价崩盘风险。

首先,考虑市场因素的影响,分年度采用个股i的周收益率对经过流通市值加权后的市场周收益率进行回归,计算公式如下:

其中:[ri,t]为个股i第t周的考虑现金红利再投资收益率;[rm,t]为第t周经流通市值加权计算的市场收益率;[εi,t]为个股i的周收益率未被市场周收益率所解释的部分。

其次,计算个股特有周收益率[Wi,t],[Wi,t=ln(1+εi,t)],并基于此计算股价崩盘风险的度量指标。 一是负收益偏态系数[NCSKEWi,t],计算公式如下:

其中:n为个股i每年的交易周数。[NCSKEWi,t]的数值越大,个股i的股价崩盘风险越高。

二是收益上下波动比率[DUVOLi,t],计算公式如下:

其中:nu(nd)为个股i的特有周收益率高于(低于)当年特有周收益率均值的周数;up(down)为特有周收益率高于(低于)均值的子样本。[DUVOLi,t]的数值越大,个股i的股价崩盘风险越高。

3.控制变量。参照Chen[27]、Hutton[2]、Kim[28]的做法,本文选取个股周收益率均值(RET)、个股周收益率标准差(SIGMA)、投资者异质性(DTURN)、财务杠杆(LEV)、净资产收益率(ROE)、是否亏损(LOSS)、董事会规模(BOARD)、独立董事比例(IDP)、股权集中度(TOP1)、审计质量(TOP10)、企业性质(SOE)、审计师变更(AUCHANGE)、违规处罚(VIOLATION)、内部控制缺陷(IC_WEAK)作为控制变量。通过个体虚拟变量控制个体的影响;由于样本年数较短且股价崩盘风险主要受公司自身而非时间的影响,因而未控制年度的影响。变量的具体定义见表1。

(三)模型设定

本文采用模型一检验研究假说,模型具体形式如下:

其中,Con为控制变量,j为控制变量的数量(j=1,2,…,m);解释变量为上市公司上一年收到年报问询函的语调负面程度,被解释变量为当年公司的股价崩盘风险。若研究假说成立,则模型一中的[α1]应显著为负,即年报问询函语调负面程度越高,越能降低公司的股价崩盘风险。

五、实证分析

(一)描述性统计分析

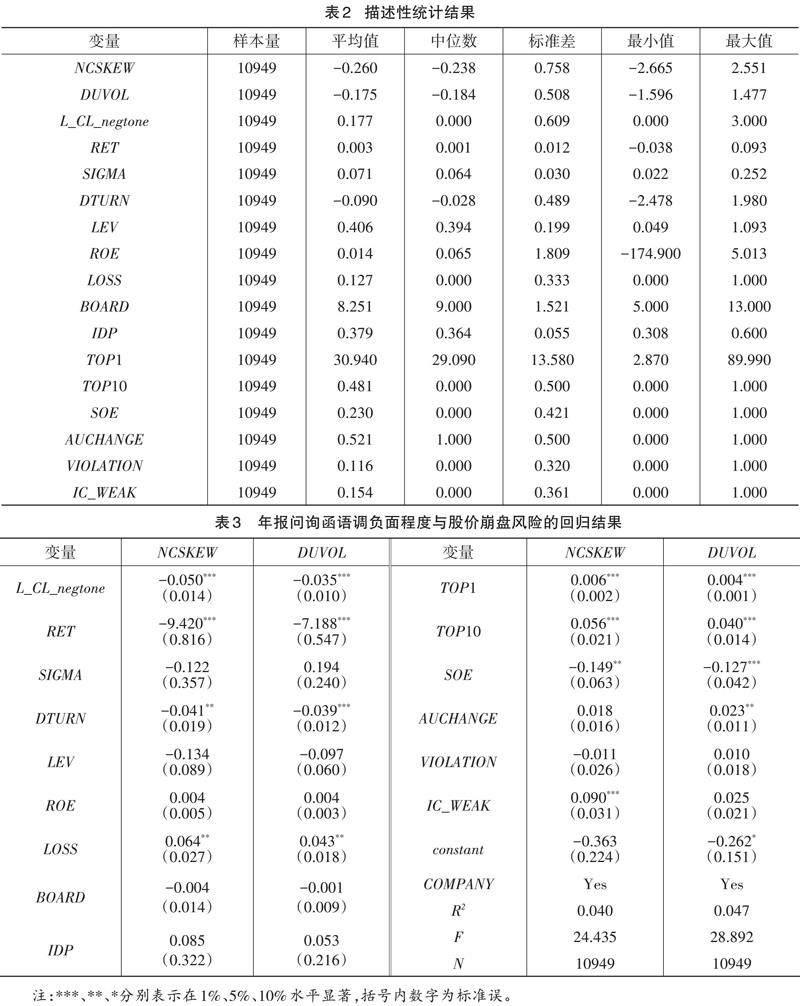

从表2的描述性统计结果可知,负收益偏态系数的均值和标准差分别为-0.260和0.758,收益上下波动比率的均值和标准差分别为-0.175和0.508,表明不同公司的股价崩盘风险存在明显差异,与张俊生[11]的研究结论基本一致。滞后一期年报问询函语调负面程度的均值和标准差分别为0.177和0.609,说明样本年报问询函的语调存在一定的负面程度,且对于不同的公司语调负面程度有一定差异。其余控制变量的统计结果与既有研究相似,因此不再赘述。另外,本文对变量进行了相关性检验及多重共线性检验,结果(限于篇幅未列示)显示滞后一期年报问询函语调负面程度与股价崩盘风险之间的相关系数均为负但不显著,VIF值在1.02~1.75之间,可见变量间不存在严重的共线性问题。

(二)基准回归结果分析

表3列示了滞后一期年报问询函语调负面程度与当期股价崩盘风险的回归结果。

由表3可知,滞后一期年报问询函语调负面程度的回归系数分别为-0.050和-0.035且均在1%水平显著。这说明年报问询函的语调越负面,公司股价崩盘风险越低,可见年报柔性监管能够发挥作用,研究假说得以验证。本文认为可能的原因在于:一方面,年报问询函语调的负面程度越高,意味着交易所问询的严重程度也越高,此时公司在严厉的监管下更倾向于披露备受交易所和投资者关注的信息以降低股价崩盘风险;另一方面,投资者能够解读文本中的情感方向,在感知到年报问询函语调的负面程度后,其将更理智、谨慎地进行决策,进而降低股价崩盘风险。

(三)稳健性检验

1.使用问询函字数衡量问询严重程度。交易所对上市公司年报进行问询,问询函字数越多说明年报问询程度越严重、交易所的柔性监管力度越大。因此本文参考胡玮佳[29]的做法,以问询函字数自然对数的滞后一期(L_CL_count)作为自变量进行回归,其值越大代表交易所问询的严重程度越高。回归结果(限于篇幅未列示)显示,滞后一期年报问询函字数的回归系数分别为-0.082和-0.057且均在1%水平显著,即年报问询函的字数越多,对股价崩盘风险的抑制作用越强,与前文结论一致。

2.使用问询次数衡量问询严重程度。交易所对上市公司年报进行问询后,若公司的回函未能解决问询函中提出的问题,那么交易所会对其进行第二次问询,直到问题得到解决。因此本文参照聂萍[14]的做法,以公司年度内收到年报问询函次数的滞后一期(L_CL_times)作为自变量来衡量问询的严重程度,其值越大代表交易所问询的严重程度越高,若未被问询则取值为0。回归结果(限于篇幅未列示)显示,滞后一期年报问询次数的回归系数分别为-0.141和-0.101且均在1%水平显著,说明公司被问询的次数越多,其受到的监管压力越大,那么为了挽回声誉或避免受到更进一步的监管,公司将更倾向于提高信息披露质量,降低股价崩盘风险,前文结论依然成立。

3.Heckman两阶段模型分析。为解决样本自选择问题,本文参照陈运森[30]的做法,采用Heckman两步法,先对年报问询函出现负面语调的概率进行第一阶段回归,得到估计概率值并计算出逆米尔斯比率(imr),再将imr加入模型一中进行第二阶段回归。控制imr后的回归结果(限于篇幅未列示)显示,滞后一期年报问询函语调负面程度的回归系数分别为-0.057和-0.039且均在1%水平显著,说明年报问询函的语调越负面,对公司股价崩盘风险的抑制作用越强,前文结论依然成立。

4.倾向得分匹配(PSM)后回归。为控制样本自选择可能带来的内生性问题,本文参照陈运森[30]、邓祎璐[31]的做法,采用1∶1无放回近邻PSM方法,基于各控制变量对2015—2020年收到年报问询函的公司进行匹配,使收到年报问询函和未收到年报问询函公司的数量对等且情况相似,最终得到1310个处置样本和1310个配对样本,共计2620家样本公司。进行PSM后的回归结果(限于篇幅未列示)显示,滞后一期年报问询函语调负面程度的回归系数分别为-0.066和-0.040且均在1%水平显著,与主回归结果基本一致。这说明在控制样本自选择问题后,年报柔性监管仍能发挥作用,年报问询函语调的负面程度越高,越能抑制上市公司的股价崩盘风险,进一步验证了前文结论的稳健性。

六、进一步分析

前文分析显示年报柔性监管能够降低公司股价崩盘风险。那么,不同的语调负面程度是否可能对公司股价崩盘风险产生不同的影响?语调负面程度对股价崩盘风险的影响是否存在一个界限?本文在进一步分析中将收到年报问询函的公司作为研究对象,采用年报问询函净负面语调(CL_tone)这一连续变量作为自变量展开研究,CL_tone=(消极词数量-积极词数量)/(消极词数量+积极词数量)。

(一)年报问询函净负面语调连续变量回归分析

2015—2020年共有1713家样本上市公司收到年报问询函,经滞后一期处理后,得到1008家样本公司。表4列示了当期股价崩盘风险与滞后一期年报问询函净负面语调的回归结果。与前文结果相反,滞后一期年报问询函净负面语调的回归系数分别在10%和5%水平显著为正,说明在收到年报问询函的公司中,语调越负面反而越会提高公司的股价崩盘风险。这是否意味着,当公司被问询后,年报柔性监管在降低股价崩盘风险方面所发挥的作用并不大?一方面,年报问询函的语调越负面,意味着公司存在的问题越严重,此时交易所提出的问题可能难以在短时间内得到解决;另一方面,虽然公司会受到较大的监管压力,但是由于管理层操纵信息的行为已经发生,因此其未必會改善信息披露质量,反而可能为了逃避监管采取更为隐蔽的手段掩盖存在的问题。如果问题难以得到解决,那么年报柔性监管也就难以降低公司股价崩盘风险,甚至可能使股价崩盘风险提高。为回答这一问题,本文进一步对年报问询函净负面语调进行分组回归。

(二)年报问询函净负面语调分组回归分析

本文按照年报问询函净负面语调的25%、50%、75%分位数分组后进行回归,以便进一步探究不同程度的净负面语调对股价崩盘风险的影响,结果显示相较于按照50%和75%分位数分组,以25%分位数分组后进行回归的差异最为显著。由表5中25%分位数内的回归结果可知,滞后一期年报问询函净负面语调的回归系数均在1%水平显著为负;25%分位数外的回归系数均在1%水平显著为正。这说明在25%分位数内,年报问询函语调越负面越能够降低股价崩盘风险;但在25%分位数外,年报问询函的净负面语调便难以降低股价崩盘风险,甚至还会提高股价崩盘风险。这可能是因为,当年报问询函的语调具有一定的负面程度时,公司受到了监管压力,为降低信息不对称、挽回公司声誉,其更倾向于解决问询函中的问题以使交易所和投资者放心,降低股价崩盘风险。但如果年报问询函语调负面程度超过了某一界限,一方面说明公司存在的问题可能已经十分严重以致难以解决,此时不论管理层做出何种行为,大部分投资者都可能难以信任公司,从而导致市场预期不稳,股价崩盘风险提高;另一方面,当语调负面程度较高时,管理层反而可能为了维护声誉而刻意披露虚假信息以掩盖问题,当负面消息积累到一定程度并爆发后,股价便会崩盘。可见交易所的年报柔性监管在降低被问询公司股价崩盘风险方面的作用是不同且有限的。

(三)年报问询函净负面语调平方项回归分析

分组回归结果显示年报问询函净负面语调与股价崩盘风险之间的关系在25%分位数前后呈现出相反的特征。因此本文引入年报问询函净负面语调的平方项构建模型二重新进行估计,以检验其中可能存在的“U”形关系。模型具体形式如下:

模型二的回归结果如表6所示,可知以负收益偏态系数(NCSKEW)为被解释变量时,滞后一期年报问询函净负面语调平方项的回归系数在10%水平显著为正,表明二者之间存在微弱的“U”形关系,拐点位于样本22%分位数附近,与将年报问询函净负面语调按照25%分位数分组后的回归结果较为一致。这说明当年报问询函净负面语调较弱时,公司存在的问题可能并不严重,有改正的空间,此时管理层更倾向于提高信息披露质量以便及时修正和解决问题来稳定市场预期,降低股价崩盘风险;当语调负面程度越来越高时,说明公司本身存在的问题可能比较严重,而交易所问询的严重程度又会动摇市场对公司的预期,加之我国投资者在股票市场交易中存在一定的同质性,这可能会进一步加剧股价崩盘风险。当以收益上下波动比率(DUVOL)为被解释变量时,滞后一期年报问询函净负面语调平方项的回归系数并不显著。因此存在“U”形关系这一结论仍有待进一步检验。

七、结论与建议

本文基于2015—2020年深圳证券交易所发布的年报问询函数据,利用Python分词技术获取其文本语调特征,通过理论分析和实证检验考察了年报柔性监管与股价崩盘风险之间的关系。结果表明:交易所年报问询函语调负面程度越高,公司未来的股价崩盘风险越低,年报问询函能够发挥一定的柔性监管作用,这一结论也通过了稳健性检验。进一步对年报问询函语调不同的负面程度进行研究后发现:当年报问询函语调负面程度较低时,年报柔性监管能够发挥作用,降低公司未来的股价崩盘风险;当年报问询函语调负面程度较高时,年报柔性监管反而会提高公司的股价崩盘风险,这可能是因为公司存在的问题已经较为严重,柔性监管难以有效发挥作用。

基于上述研究结论,本文提出如下建议:首先,随着文本信息作用的日益凸显,交易所可以深挖上市公司年报中的财务信息及文本信息内容,提高问询质量,更好地发挥年报问询函这一創新监管方式的作用。其次,年报柔性监管存在一定的局限性,监管部门应完善制度建设,加大刚性监管力度,对上市公司信息披露中的不当行为采取一定的惩罚性措施,避免管理层进行信息操纵;同时中介机构也应履行自身责任和义务,协助上市公司进行信息披露,降低公司的系统性风险。再次,上市公司应提高信息披露的真实性与透明度,完善内部控制制度,制约管理层的机会主义行为,避免被问询;被问询后应及时进行回复并解决交易所提出的问题,打消市场信息使用者的疑虑。最后,投资者不仅应提高对上市公司年报中财务信息的分析能力,还应关注年报问询函及回复函的文本语调特征,同时还应注意到年报柔性监管的积极作用与局限,参考多方面信息进行投资决策。

参考文献:

[1]JIN L,MYERS S C.R2 around the world:new theory and new tests[J].Journal of financial economics,2006(2):257-292.

[2]HUTTON A P,MARCUS A J,TEHRANIAN H.Opaque financial reports,R2,and crash risk[J].Journal of financial economics,2009(1):67-86.

[3]潘越,戴亦一,林超群.信息不透明、分析师关注与个股暴跌风险[J].金融研究,2011(9):138-151.

[4]黄政,吴国萍.内部控制质量与股价崩盘风险:影响效果及路径检验[J].审计研究,2017(4):48-55.

[5]张宏亮,王法锦,王靖宇.审计质量对股票非系统性风险的抑制效应研究[J].审计研究,2018(3):104-111.

[6]苏坤.信任氛围对公司股价崩盘风险的影响:基于内部控制的调节作用[J].系统工程,2020(1):131-140.

[7]JOHNSTON R,PETACCHI R.Regulatory oversight of financial reporting:securities and exchange commission com- ment letters[J].Contemporary accounting research,2017(2):1128-1155.

[8]李晓溪,饶品贵,岳衡.年报问询函与管理层业绩预告[J].管理世界,2019(8):173-188+192.

[9]耀友福,林恺.年报问询函影响关键审计事项判断吗?[J].审计研究,2020(4):90-101.

[10]沈萍,景瑞.年报问询函、审计定价与审计延迟[J].南京审计大学学报,2020(2):1-10.

[11]张俊生,汤晓建,李广众.预防性监管能够抑制股价崩盘风险吗?:基于交易所年报问询函的研究[J].管 理科学学报,2018(10):112-126.

[12]刘程.证券交易所监管与股价崩盘风险:基于问询函的异质性分析[J].南方金融,2019(12):65-75.

[13]叶颖玫.信息披露质量与股价暴跌风险[J].会计论坛,2016(1):108-122.

[14]聂萍,徐筱.交易所问询与企业过度投资:基于沪深交易所年报问询函的经验证据[J].财经理论与实践, 2021(1):48-54.

[15]陶雄华,曹松威.证券交易所非处罚性监管与审计质量:基于年报问询函信息效应和监督效应的分析[J]. 审计与经济研究,2019(2):8-18.

[16]HUANG X,TEOH S H,ZHANG Y L.Tone management[J].The accounting review,2014(3):1083-1113.

[17]曾庆生,周波,张程,等.年报语调与内部人交易:“表里如一”还是“口是心非”?[J].管理世界,2018(9): 143-160.

[18]林乐,谢德仁.投资者会听话听音吗?:基于管理层语调视角的实证研究[J].财经研究,2016(7):28-39.

[19]唐少清,詹细明,李俊林,等.管理层语调与创业板上市公司业绩关系研究[J].中国软科学,2020(S1):32-40.

[20]黄萍萍,李四海.社会责任报告语调与股价崩盘风险[J].审计与经济研究,2020(1):69-78.

[21]周波,张程,曾庆生.年报语调与股价崩盘风险:来自中国A股上市公司的经验证据[J].会计研究,2019 (11):41-48.

[22]沈菊琴,李淑琴,孙付华.年报语调与企业财务绩效:心口如一还是心口不一?[J].审计与经济研究,2022 (1):69-80.

[23]吳武清,赵越,闫嘉文,等.分析师文本语调会影响股价同步性吗?:基于利益相关者行为的中介效应 检验[J].管理科学学报,2020(9):108-126.

[24]潘俊,景雪峰,王亮亮,等.国家审计结果公告语调与国有企业社会责任[J].审计研究,2020(6):26-33.

[25]卞世博,贾德奎,阎志鹏.招股说明书负面语调与IPO表现[J].系统管理学报,2020(6):1025-1033.

[26]谢德仁,林乐.管理层语调能预示公司未来业绩吗?:基于我国上市公司年度业绩说明会的文本分析[J]. 会计研究,2015(2):20-27+93.

[27]CHEN J,HONG H,STEIN J C.Forecasting crashes:trading volume,past returns,and conditional skewness in stock prices[J].Journal of financial economics,2001(3):345-381.

[28]KIM J B,LI Y H,ZHANG L D.Corporate tax avoidance and stock price crash risk:firm-level analysis[J].Journal of financial economics,2011(3):639-662.

[29]胡玮佳,张开元.投资者关注与年报问询函市场反应:价格压力还是信息传递[J].经济管理,2019(10): 162-177.

[30]陈运森,邓祎璐,李哲.证券交易所一线监管的有效性研究:基于财务报告问询函的证据[J].管理世界,2019 (3):169-185+208.

[31]邓祎璐,李哲,陈运森.证券交易所一线监管与企业高管变更:基于问询函的证据[J].管理评论,2020(4): 194-205.

(责任编辑:孙竹青)

收稿日期:2022-12-11

基金项目:国家社会科学基金一般项目“内部控制质量、管理层信息操纵与股价稳定研究”(18BGL080);湖南省自然科学基金面上项目“内部控制有效性与股价信息含量:公司透明度的中介机理与经验证据”(2020JJ4253);湖南省社会科学基金青年项目“管理层权力、信息操纵与股价波动研究”(19YBQ041);湖南省研究生科研创新项目“年报柔性监管影响股价崩盘风险的机理研究——基于文本语调的视角”(CX20221169)

作者简介:朱晓燕(1998—),女,湖南工商大学会计学院硕士研究生,研究方向为信息披露与资本市场;黄政(1982—),男,经济学博士,湖南工商大学会计学院副教授,研究方向为信息披露与资本市场;邱静暄(1999—),女,湖南工商大学会计学院硕士研究生,研究方向为信息披露与资本市场。

猜你喜欢

经济数学(2017年4期)2018-01-18

当代经济管理(2017年10期)2017-10-26

时代金融(2017年26期)2017-10-12

会计之友(2017年16期)2017-08-16

软科学(2017年7期)2017-07-08

商业研究(2017年6期)2017-06-27

商业研究(2017年6期)2017-06-27

现代商贸工业(2017年3期)2017-03-30

财经理论与实践(2017年1期)2017-02-16

财经理论与实践(2017年1期)2017-02-16