财政分权与政府竞争推升了地方政府债务风险吗?

2023-04-29 00:44霍旭领

新疆财经 2023年1期

霍旭领

摘要:防范化解地方政府债务风险对于地方经济持续健康发展意义重大。文章选取我国2012 年—2020 年地方政府显性债务和隐性债务数据,理论分析并实证检验了财政分权、政府竞争对地方政府债务风险的空间关联效应。研究发现:地方政府债务风险在时间上存在明显的惯性效应,在空间上存在正向交互效应;财政分权与政府竞争推升了地方政府债务风险;本地与邻近地区间财政分权与政府竞争对地方政府债务风险存在正向空间互动效应。因此,今后应更加注意防范地方政府债务长期潜在风险,优化中央支付在地区间的分配制度,努力提升科技创新水平,与邻近地区建立竞争合作的良性关系。

关键词:地方政府债务风险;财政分权;政府竞争;空间效应

中图分类号:F812.45 文献标识码:A 文章编号:1007-8576(2023)01-0056-12

DOI:10.16716/j.cnki.65-1030/f.2023.01.006

一、引言

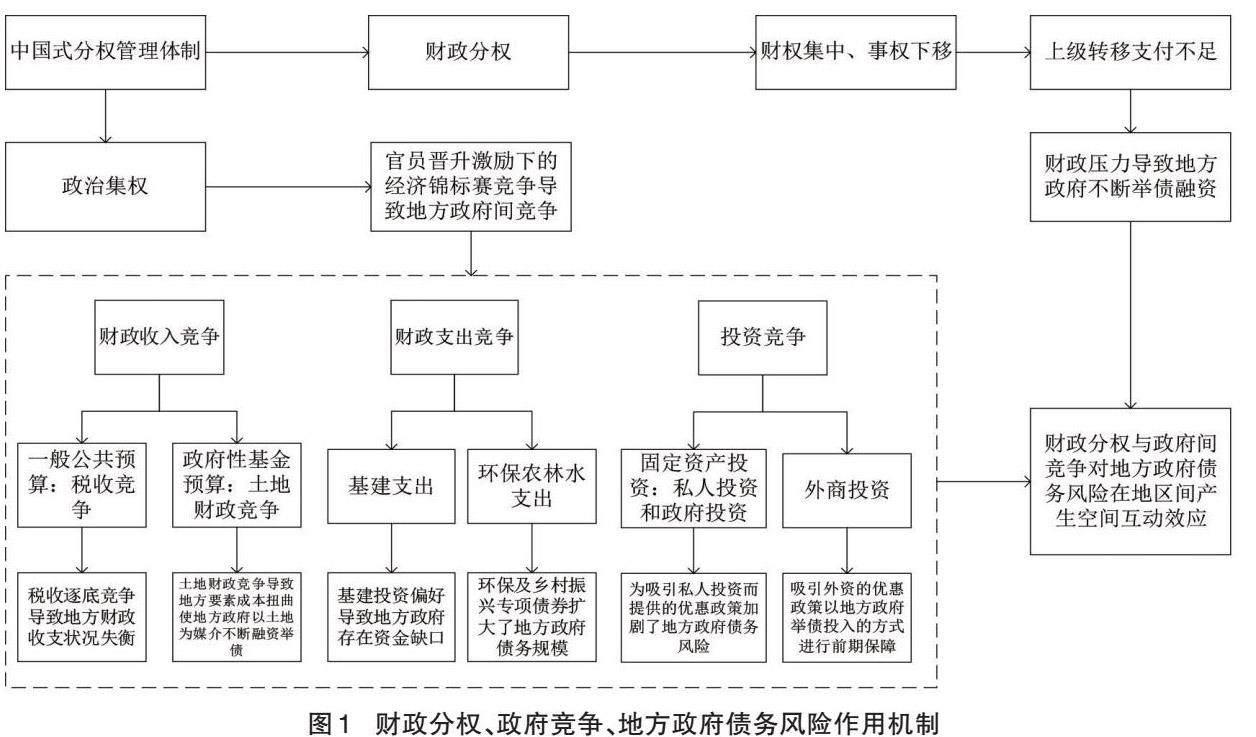

目前,中国经济正处于结构性减速期,加之受中美贸易战、新冠疫情等突发事件的影响,一些地方政府的地方财政多处于增长乏力甚至恶化状态。2020 年我国地方财政收入同比负增长0.93%,为2001 年以来增速最低值,有14 个省份地方财政收入增速为负。为对冲疫情和贸易冲击的影响,一些地方政府扩大了债券发行规模,加大基建投资力度,2020 年地方政府债券发行6.44 万亿元,同比增长47.71%①。但现实中政府多面临发展中的困境:一方面因地方政府財政收入下降,因而还本付息能力也有所下降;另一方面地方政府扩大债券发行规模,加重了未来潜在的还本付息负担,地方政府债务风险也随之加大。任其发展下去,将对国民经济产生不可估量的危害。因此,深刻揭示地方政府债务风险形成的原因、作用机制及其影响具有较强的现实意义。

目前学术界关于地方政府债务风险形成原因的研究大致有以下3 种观点。一种观点是将地方政府债务风险形成的原因归咎于既有财政分权的不合理性,即地方政府财权与事权不匹配[1]。财政分权是指中央政府将收入来源和支出职能下放给各级政府,使地方政府拥有一定自主权,以此提高公共部门工作效率,增加服务提供和政策制定方面的透明度,严格落实问责制[2]。中国式分权(财政分权)将经济分权与政治集中管理相结合,财政分权导致的预算软约束、公共池问题和纵向财政失衡是地方政府债务总量不断增加的主要原因[3]。财政分权程度越高,地方政府债务风险越大;审计监督力度越大,地方政府债务风险越小[4]。财政支出分权有增加地方政府债务违约风险的趋势[5]。

另一种观点是将地方政府债务风险归咎于官员晋升考核过于注重地方宏观经济表现,导致地方政府间过度竞争[6]。地方政府竞争不仅扩大了地方债规模,还增加了发债成本[7]。地方政府财政分权程度越高,官员通过债务融资方式增加政府投资以实现自身利益的动机就越强[8]。政绩竞赛加剧了地方政府加杠杆的冲动,地方政府在举债行为上表现出明显的策略模仿,地方政府债务出现持续、大规模的增长[9]。地方官员晋升激励强度越大,地方投融资平台债务增长速度越快,债务风险就越大[10-11]。此外,显性债务风险一定程度上是基于财政缺口而形成,隐性债务风险则受政绩考核的影响更显著[12]。地方政府债务扩张是支出责任下移与标尺竞争共同驱动的结果[13],为使GDP 增速不落后于竞争对手因而政府更倾向于积极发债[14],而税收竞争也使得隐性债务增长更快[15]。

还有一种观点认为对债务监管和监督不到位是地方政府债务积累的重要原因[16]。政府债务统计口径不统一,未能建立全面有效的地方政府债务风险预警机制,都会削弱中央政府对地方政府债务风险的监控,从而加大地方政府债务风险[17]。此外,当前债务管理中存在的“一刀切”式的公共管理模式,以及债务资金使用、管理与偿还主体不一致等问题[16],也会引致一定的地方政府债务风险。

通过文献梳理可以发现,既有文献中从财政分权下政府竞争的角度对地方政府债务进行分析的较少,而且大多仅考虑显性债务[7,18]或隐性债务[10,19]一个方面,对政府竞争的研究也大多仅以国有经济固定资产投资占全社会固定资产投资的比重[20]及FDI 占全国FDI 的比重[21]等作为衡量尺度。本文试图将地方政府债务风险纳入财政分权下的政府竞争中加以讨论,将财政收入竞争、财政支出竞争、投资竞争作为政府竞争变量,构建动态空间面板模型实证分析财政分权下政府竞争对地方政府债务风险的影响,以期为更好地防范化解地方政府债务风险提供理论依据与政策建议。

(一)财政分权与地方政府债务风险

传统财政联邦制理论认为,地方政府更了解辖区居民偏好,分权可使地方政府提供公共物品的效率较中央政府更高[22-24]。无论在发达国家还是发展中国家,与财政分权相伴随的大多是政治上的联邦主义,而我国是在垂直的政治管理体制下演绎出财政联邦主义,中国式分权的核心内涵是经济分权同垂直的政治管理体制紧密结合[25]。在政治集权导致的官员晋升和财政分权导致的地方经济发展双重压力之下,地方政府面临巨大的财政缺口使其不得不通过直接举债(发行地方政府债券)、间接举债(地方投融资平台借债)方式突破政府预算限制。

我国于1994 年开始实施的分税制改革对中央与地方的收入进行了划分,财权大部分集中到中央,但在事权与支出的划分上变化却不大,地方依然承担很大的支出责任,从而造成事权与财权不匹配、地方财力紧张等问题。例如,中央财政收入占比自1993 年分税制改革前的22.02% 提升至1994 年的55.70%,2020 年为45.25%;地方财政收入占比则由1993 年的77.98% 降至1994 年的44.30%,2020 年为54.75%。中央财政支出占比自1993 年的28.26% 提升至1994 年的30.29%,2020 年又降至14.29%;地方财政支出占比则由1993 年的71.74% 降至1994 年的69.71%,2020 年又升至85.71%①。地方财政收入下降而财政支出事权扩大,使得地方政府尤其是经济发展水平相对落后的地方政府面临巨大的财政支出压力。同时,由于现行转移支付制度还不完善,为解决财力不足问题,地方政府主要通过扩大政府债务积极开拓财政收入来源,导致地方政府债务规模不断攀升[1,26]。同时,在官员晋升和地方经济发展的双重压力之下,邻近地区财政分权程度的提高将刺激本地财政及资源的竞争冲动,从而间接推升本地政府债务风险。

基于此,本文将财政支出分权作为财政分权,研究其与政府竞争对地方政府债务风险的影响,并提出研究假说1和研究假说2。研究假说1即财政分权推升了地方政府债务风险;研究假说2即财政分权对空间相邻或经济相似区域的地方政府债务风险有正向空间溢出效应。

(二)政府竞争与地方政府债务风险

财政竞争包括财政收入竞争、财政支出竞争和投资竞争。财政收入竞争方面,地方政府多倾向于通过税收竞争和土地财政竞争来拉动经济增长。稅收竞争是地方政府为招商引资而采用的竞争手段,但若过度依赖税收优惠政策吸引投资,将导致财政收支失衡,最终地方政府不得不举债。土地财政竞争通常有两条路径,即地方政府高价出让住宅和商业用地获取高额政府性基金收入,以及低价出让工业用地吸引企业投资。向融资平台公司注入储备土地以其出让收入作为担保和偿债来源,是近年来的一种普遍做法,土地出让收入越多,城投债规模就越大[27-28]。财政支出竞争方面,在以GDP 为导向的绩效考评体系下,地方官员偏好将资金投向基建等生产建设性项目,以在短期内快速提升地区经济发展水平。投资竞争方面,地方政府为吸引投资在信贷、基建等领域实施一系列招商引资优惠举措,而这多以举债投入的方式进行前期保障[21]。地方政府竞争不仅扩大了地方债规模,还增加了发债成本。地方政府间的过度竞争在一定意义上使得对政绩竞赛的诉求超过对财政可持续性的考虑,导致土地、税收等要素配置扭曲,提高了地方政府债务水平[7,29]。同时,邻近地区政府的财政收入竞争、财政支出竞争和投资竞争将刺激本地政府采取类似的竞争策略,从而间接推升本地政府债务风险。

基于此,本文提出研究假说3 和研究假说4。研究假说3即地方政府财政收入竞争、财政支出竞争、投资竞争推升了地方政府债务风险;研究假说4即财政收入竞争、财政支出竞争、投资竞争对空间相邻或经济相似区域的地方政府债务风险有正向空间溢出效应。

三、变量选取与模型设定

(一)变量选取

1. 被解释变量。本文的被解释变量为地方政府债务风险(risk)。目前国际上常用的债务风险衡量指标为债务率,以年末地方政府性债务余额与地方综合财力(地方GDP)之比来计算,其值越大表明债务风险越大。本研究中,年末地方政府性债务余额同时考虑了地方政府显性债务和隐性债务,即地方政府年末负有偿还责任的债务余额和年末城投债余额。用城投债来衡量地方政府隐性债务的主要原因是城投债发行通常被认为是由政府信用提供隐性担保[30],以及出于数据可得性考虑。为使实证检验结果更加稳健,本文构建了两个地方政府债务风险衡量指标risk1、risk2。risk1为年末政府债务余额与当年地方政府综合财力之比,risk2为年末政府债务余额与GDP之比。其中地方政府综合财力①为地方一般公共预算财力与地方政府性基金预算财力之和,地方一般公共预算财力为地方一般公共预算收入与中央一般公共预算补助收入之和再减去地方一般公共预算上解;地方政府性基金预算财力为地方政府性基金预算收入与中央政府性基金预算补助收入之和再减去地方政府性基金预算上解。

2. 核心解释变量。本文的核心解释变量为财政分权(exp)与地方政府竞争(com)。财政分权是中央、地方关于财政收入、支出责任分配的一种制度安排,本文借鉴储德银[31]的研究,采用地方人均财政支出占地方人均财政支出与中央人均财政支出之和的比重来衡量。

财政收入竞争同时考虑了税收竞争(tax)和土地财政竞争(land),本文以税收竞争代替地方一般公共预算收入竞争,以土地财政竞争代替地方政府性基金预算收入竞争。其中,税收竞争借鉴张为杰[32]的研究,以企业税负水平的倒数来计算,企业税负水平为地方税收收入②减去个人所得税再除以GDP;土地财政竞争是地方政府发行债券的主要原因之一,地方政府专项债券中的土地储备专项债券和基础设施建设类专项债券都与土地财政竞争有直接或间接关系,本文用国有土地使用权出让收入与GDP 之比来衡量。财政支出竞争同时考虑了基础设施建设支出竞争(infra)和环保农林水支出竞争(envagri)。基础设施建设是当前政府投资的主要领域,而“双碳”目标下,环保引起了地方政府的高度重视,且在全面推进乡村振兴加快农业农村现代化的进程中,农业农村领域也是政府竞争的重点,因此本文同时考虑了基础设施建设支出和环保农林水支出。投资竞争同时考虑了固定资产投资竞争(fixasset)和FDI 竞争(fdi),固定资产投资竞争代表私人投资和政府投资,FDI 竞争代表外国投资。经济下行期间,投资依然是稳定地方经济增长的重要途径。FDI 竞争(fdi)借鉴田红宇[33]的做法,将地区经济发展水平差距纳入政府竞争程度中,构建各地区政府竞争指数。

3. 控制变量。本文选取产业结构升级(indus)、金融分权(finance)、自主创新水平(innov)作为控制变量。产业结构升级是实现地区畅通国内国际双循环发展的关键,其对地方政府债务风险的作用是本文关注的焦点之一,借鉴干春晖[34]的研究,采用产业结构层次系数来衡量;在财政分权下还存在金融分权,借鉴何德旭[35]的研究,采用贷款余额占比来衡量;自主创新水平(innov)作为自主创新能力的体现,能在一定程度上反映地方科技创新水平的高低,而地区间创新水平的竞争也是地方政府竞争的重要方面,本文借鉴吕鹏[36]的研究,采用人均专利授予量来衡量。

各变量定义见表1。

(二)数据来源及说明

本研究选取2012 年—2020 年我国30 个省、自治区、直辖市(西藏因数据缺失较多而未纳入研究)共270 个观测值的平衡面板数据。选择以2012 年为起始年份,主要是考虑到2012 年党的十八大召开,我国进入新发展阶段,且自《中共中央关于全面深化改革若干重大问题的决定》提出要建立规范合理的中央和地方政府债务管理及风险预警机制以来,地方政府债务问题尤其是防范系统性债务风险问题受到愈来愈多的关注。此外,2012 年审计署组织全国审计机关对政府性债务进行了全面审计,保证了地方政府债务指标数据连续且口径统一。本文数据主要来自2012 年—2020 年的《中国统计年鉴》《中国财政年鉴》《中国人口和就业统计年鉴》《中国区域经济统计年鉴》,以及财政决算报告、各地历年统计年鉴和统计公报等。另外,为避免价格波动可能给实证结果带来的影响,对价值量指标以2012 年为基期利用价格指数进行了平减处理。其中,FDI 数据根据当年汇率换算为人民币后再利用固定资产投资价格指数进行平减获得,汇率中间价数据来自国家外汇管理局网站,地方政府隐性债务城投债数据来自Wind 数据库。地方政府年末负有偿还责任的债务余额2015 年之前数据取自审计署在2010 年、2012 年、2013 年对地方政府性债务进行的3 次审计结果,2015 年之后数据取自地方政府债券信息公开平台,部分缺失数据向地方财政部门申请信息公开取得。

各变量的描述性统计结果见表2。由表2 可以看出,risk1、risk2、land、fixasset、fdi、finance、innov 的离散程度较大,表明我国不同地区的地方政府债务风险、土地财政竞争、固定资产投资竞争、外商投资竞争、金融分权、自主創新水平等均存在较大差异。

(三)模型设定

1. 动态面板回归模型。地方政府债务风险是动态变化的,不仅受当期债券发行量的影响,还可能与往期的债务因素有关。为减少计量模型的内生性问题,本文加入地方政府债务风险的滞后项作为工具变量,将计量模型修正为滞后一期的动态面板模型,检验财政分权、政府竞争与地方政府债务风险间的关系。模型具体形式如下:

式(1)中:riski,t 为i 省t 年的政府债务风险水平,Xi,t 为控制变量,αi 为个体效应,εi,t 为随机误差项,riski,t - 1 为i 省上一年度政府债务风险水平。本文利用SYS-GMM 估计法对式(1)进行参数估计。

2. 动态空间杜宾模型。地方政府债务风险是地方政府绩效的重要考核指标,现行财政分权制度下,地方政府在制定财政收支政策时必然会考虑邻近地区的反应和可能施行的策略。本文利用全局空间Moran's I指数判断观测期内地方政府债务风险的空间相关关系,全局空间Moran's I指数主要用于评估整个空间序列{y }ini = 1 的分布是否具有统计意义上的空间集聚性或分散性,计算公式如下:

式(3)中:系数ρ 反映某地区政府债务风险受其周边地区其他因素的影响程度;系数τ 反映地方政府债务风险的动态调整程度;Wij 为空间权重矩阵,其中一阶逆距离权重矩阵用于基准回归,经济距离嵌套权重矩阵用于稳健性检验,并对空间权重矩阵进行标准化处理;其余变量含义如前。本文选择最大似然估计就政府竞争对地方政府债务风险的影响效应进行回归分析。

四、实证检验与结果分析

(一)动态面板估计结果

本文采用被解释变量的滞后二期作为工具变量,两阶段系统广义矩估计回归结果显示,模型残差项存在显著的一阶序列相关,不存在二阶序列相关,Hansen 过度识别检验表明工具变量选取和滞后二期是合适的,且不存在过度识别问题。表4 为动态面板模型回归结果。

由表4 可知,地方政府债务风险滞后项回归系数在1% 水平上显著,说明模型中加入被解释变量的滞后项十分必要,地方政府债务风险存在明显的滞后效应。列(1)~列(6)的估计结果表明,财政分权(exp)和政府竞争(com)对地方政府债务风险有显著的推升作用。财政分权(exp)和政府竞争(com)的交乘项系数大多显著为正,说明税收竞争(tax)、土地财政竞争(land)、基础设施建设支出竞争(in?fra)、环保农林水支出竞争(envagri)、FDI竞争(fdi)、固定资产投资竞争(fixasset)均具有正向中介效应,财政分权程度越高的地区,政府竞争对地方政府债务风险的推升作用越强。控制变量中,indus、innov对地方政府债务风险的系数均在1%水平上显著为负,finance 对地方政府债务风险的系数大多显著为负,说明第三产业越发达、自主创新水平和金融分权程度越高的地区地方政府债务风险越低。

(二)空间SDM 面板估计结果

与非动态SDM 中仅包含地方政府债务风险的空间滞后效应相比,动态SDM 还具有时间滞后效应,对计量模型具有更强的解释力。表5 为不同空间矩阵下的动态空间计量估计结果。本文将重点关注被解释变量为risk1、空间权重矩阵为一阶逆距离矩阵、具有固定效应的动态SDM 估计结果。

由表5 可知,总体来看,各空间权重矩阵估计结果中同一变量对地方政府债务风险的作用效果基本一致。动态SDM 中地方政府债务风险滞后一期的回归系数均显著为正,说明地方政府债务风险在时间上存在明显的惯性效应,上一期地方政府债务风险变化对当期地方政府债务风险具有同向作用效果。列(1)~列(6)中地方政府债务风险的空间滞后项回归系数均显著为正,说明地方政府债务风险变化在空间上具有正向交互效应,地方政府债务风险较高的区域周边集聚着地方政府债务风险较高的地区,地方政府举债具有模仿性、依赖性、竞争性。邻近地区的政府债务风险存在外溢效应,本地政府债务风险越高,对邻近地区地方政府债务风险的影响越大。exp 对地方政府债务风险的回归系数大多显著为正,表明财政分权显著推升了地方政府债务风险,研究假说1得以验证。com 对地方政府债务风险的回归系数大多显著为正,表明地方政府财政收入竞争、财政支出竞争、投资竞争显著推升了地方政府债务风险,研究假说3 得以验证。此外,第三产业越发达、自主创新水平和金融分权程度越高的地区地方政府债务风险越低。

(三)空间效应分解

由于空间计量模型包含被解释变量和解释变量的空间滞后项,因此某个解释变量对被解释变量的总效应与其回归系数大小并不相等,所以不能直接根据空间计量模型回归系数的显著性来判断空间溢出效应是否显著。Lesage[38]通过偏微分方法分析解释变量变化的影响,并将这些影响分为直接效应、间接效应和总效应。表6 报告了被解释变量为risk1、空间权重矩阵为一阶逆距离矩阵、具有固定效应动态SDM 的短期和长期直接效应、间接效应估计结果。

由表6 可知,exp 对地方政府债务风险的直接效应和间接效应大都显著为正,说明财政分权与地方政府债务风险存在正向空间互动关系,这种同质化竞争关系导致地区间政府支出行为表现出明显的跟随和模仿效应,即财政分权对空间相邻或经济相似区域的地方政府债务风险有正向空间溢出效应,研究假说2 得以验证。tax 对地方政府债务风险的直接效应为正但不显著、间接效应显著为正,说明地区间税收竞争对地方政府债务风险表现出较为明显的正向空间互动效应。地方政府采取税收优惠的方式进行“逐底竞争”,吸引企业优先到本地进行投资,但税收竞争会导致地方政府财政收支缺口愈来愈大,推升地方政府债务风险。infra 对地方政府债务风险的直接效应和间接效应均显著为正,说明基础设施建设支出竞争对地方政府债务风险表现出明显的正向空间互动效应。地方政府为实现地区经济增长加大对基础设施建设的投入,尤其是在经济下行期加大了对专项债券的发行和对基础设施建设、环保、农村建设的投入力度。fdi 对地方政府债务风险的直接效应和间接效应均显著为正,说明投资竞争对地方政府债务风险表现出明显的正向空间互动效应。地方政府除加大政府投资外,还希望通过吸引私人投资和外商投资以推动地区经济增长。通过投资竞争,不但能实现地区基础设施建设升级改造,还能引进先进的设备和管理经验,长期来看引进的企业未来还能成为地区的税收源泉之一。综上,研究假说4 得以验证,即财政收入竞争、财政支出竞争、投资竞争对空间相邻或经济相似区域的地方政府债务风险有正向空间溢出效应。

控制变量中,indus 对地方政府债务风险的直接效应大多显著为负、间接效应大多显著为正,说明产业结构升级对地方政府债务风险表现出明显的正向空间关联效应。地方政府通过举债促进本地产业结构升级,这种行为在地区间具有模仿和传导效应,最终使得地域间产业结构共同升级。但这也会引发地区间产业结构同质化竞争严重,导致某些产业在地区间产能过剩。finance 对地方政府债务风险的直接效应显著为负、间接效应显著为正,说明金融分权对地方政府债务风险表现出明显的正向空间互动效应。由于资本市场一直秉持“城投信仰”,加之当前处于经济下行期,导致地方性金融机构更倾向于向地方投融资平台投放贷款,从而增大了本地政府债务风险。若本地投融资平台向金融机构举借更多债务,相邻地区投融资平台也会竞相争取金融机构信贷支持,使得周边区域金融分权对地方政府债务风险表现出推升作用。innov 對地方政府债务风险的直接效应和间接效应均显著为负,说明科技创新对地方政府债务风险表现出明显的负向空间关联效应。本地创新水平提升会吸引高新技术企业进驻,间接导致地方经济发展更多依赖技术创新,最终创新和地方政府债务风险之间形成良性互动。同时,本地创新水平的提升会吸引邻近地区人才、资金集聚,使得邻近地区的资源形成缺口,导致邻近地区不得不依靠政府举债投资来发展经济,从而使邻近地区政府债务风险升高。

五、研究结论与政策建议

本文选取2012 年—2020 年地方政府显性债务和隐形债务数据,实证检验了财政分权下政府竞争对地方政府债务风险的空间关联效应。研究发现:第一,地方政府债务风险在时间上存在明显的惯性效应,上一期地方政府债务风险变动对当期地方政府债务风险具有同向作用效果;地方政府债务风险在空间上存在正向交互效应,地方政府举债行为具有模仿性、依赖性、竞争性。第二,本地财政分权和政府竞争能够显著推升地方政府债务风险。第三,本地与邻近地区间的财政分权和政府竞争与地方政府债务风险存在正向空间互动关系。第四,本地与邻近地区间产业结构升级和金融分权对地方政府债务风险存在正向空间互动关系,而科技创新对地方政府债务风险有明显的负向空间关联效应。

基于以上结论,本文提出如下政策建议:一是防范地方政府债务风险不仅要关注即期债务总量和风险,还要关注长期潜在风险;不仅要关注本地风险,还要关注地区间风险传染。今后可考虑将部分对冲风险的财政事权适当上移,以更好地防止风险传染。同时还应规范地方融资平台政府融资职能,加快地方融资平台转型升级,打破城投债刚性兑付,健全市场化债务违约处置机制。二是应进一步优化中央一般转移支付和专项转移支付在地区间的分配制度,保持地区发展的均衡性。合理划分中央、省、市、县之间的财权、事权,优化税收分享机制,稳步加大中央财政直达资金对地方民生性支出的使用力度。中央政府应更加注重财权层面的改革,不仅要扩大中央转移支付规模,还要从根本上给予地方政府更多的自有收入,用以弥补地方财政缺口,保证地方财权与事权相匹配。三是地方政府间应建立竞争合作双赢关系。财政收入竞争方面,为应对税收逐底竞争导致的地方政府债务风险,地方政府应在合理区间内实施减税降费政策;财政支出竞争方面,地方政府应加大对新基建、高科技、教育领域的支持;投资竞争方面,应充分考虑投资竞争的协调性,避免激烈的投资竞争可能导致的资本错配。四是地区间应形成产业结构的差异化竞争,在产业链上下游延伸形成纵向互补关系,尽量避免产业结构横向竞争导致的同质化竞争;合理分配金融资源,加强对地方融资平台非标融资业务的监管;增强地区间创新协同效应,提高地区间全要素生产率,推动经济增长,降低政府债务风险。

参考文献:

[1]潘俊,杨兴龙,王亚星. 财政分权、财政透明度与地方政府债务融资[J]. 山西财经大学学报,2016(12):52-63.

[2]Mello L.Fiscal Decentralization and Intergovernmental Fiscal Relations:A Cross-Country Analysis[J].World development,2000(2):365-380.

[3]龚强,王俊,贾珅. 财政分权视角下的地方政府债务研究:一个综述[J]. 经济研究,2011(7):144-156.

[4]余应敏,杨野,陈文川. 财政分权、审计监督与地方政府债务风险——基于2008-2013 年中国省级面板数据的实证检验[J]. 财政研究,2018(7):53-65.

[5]Ouyang A Y,Li R.Fiscal Decentralization and the Default Risk of Chinese Local Government Debts[J].ContemporaryEconomic Policy,2021(3):641-667.

[6]何杨,王蔚. 土地财政、官员特征与地方债务膨胀——来自中国省级市政投资的经验证据[J]. 中央财经大学学报,2015(6):10-19.

[7]张旭昆,李晓红. 财政分权、地方政府竞争与地方债发行[J]. 社会科学战线,2016(9):62-70.

[8]Quian Y,Weingast B R.Federalism as a Commitment to Reserving Market Incentives[J].Journal of Economic perspectives,1997(4):83-92.

[9]吕健. 政绩竞赛、经济转型与地方政府债务增长[J]. 中国软科学,2014(8):17-28.

[10]陈菁,李建发. 财政分权、晋升激励与地方政府债务融资行为——基于城投债视角的省级面板经验证据[J].会计研究,2015(1):61-67+97.

[11]贾俊雪,张晓颖,宁静. 多维晋升激励对地方政府举债行为的影响[J]. 中国工业经济,2017(7):5-23.

[12]李升,陆琛怡. 地方政府债务风险的形成机理研究:基于显性债务和隐性债务的异质性分析[J]. 中央财经大学学报,2020(7):3-16+47.

[13]冀云阳,付文林,束磊. 地区竞争、支出责任下移与地方政府债务扩张[J].金融研究,2019(1):128-147.

[14]Qu X,Xu Z,Yu J,Zhu J.Understanding Local Government Debt in China:A Regional Competition Perspective[J].Regional Science and Urban Economics,2023(1):18-44.

[15]刘清杰,任德孝. 税收竞争视角下的地方政府债务规模扩张根源探究[J]. 广东财经大学学报,2022(2):56-70.

[16]刘尚希,石英华,武靖州. 制度主义公共债务管理模式的失灵——基于公共风险视角的反思[J]. 管理世界,2017(1):5-16.

[17]于海峰,崔迪.防范与化解地方政府债务风险问题研究[J]. 财政研究,2010(6):56-59.

[18]贾晓俊,顾莹博. 我国各省份地方债风险及预警实证研究[J]. 中央财经大学学报,2017(3):16-24.

[19]唐云锋,刘清杰. 土地财政、房价上涨与地方政府债务风险——基于双向叠加视角的研究[J]. 财经问题研究,2020(2):81-89.

[20]邱栎桦,伏润民. 财政分权、政府竞争与地方政府债务——基于中国西部D 省的县级面板数据分析[J]. 财贸研究,2015(3):97-103.

[21]郑威,陆远权,李晓龙. 地方政府竞争促进了地方债务增长吗——来自中国省级城投债与空间溢出效应的经验证据[J]. 西南民族大学学报(人文社科版),2017(2):135-141.

[22]Tiebout C M.A Pure Theory of Local Expenditures[J].Journal of Political Economy,1956(5):416-424.

[23]Musgrave R A.Cost-Benefit Analysis and the Theory of Public Finance[J].Journal of Economic Literature,1969(3):797-806.

[24]Oates W E.Searching for Leviathan:An Empirical Study[J].The American Economic Review,1985(4):748-757.

[25]傅勇,张晏. 中国式分权与财政支出结构偏向:为增长而竞争的代价[J]. 管理世界,2007(3):4-12+22.

[26]毛捷,黄春元. 地方债务、区域差异与经济增长——基于中国地级市数据的验证[J]. 金融研究,2018(5):1-19.

[27]张曾莲,严秋斯. 土地财政、预算软约束与地方政府债务规模[J]. 中国土地科学,2018(5):45-53.

[28]高然,龚六堂. 土地财政、房地产需求冲击与经济波动[J]. 金融研究,2017(4):32-45.

[29]仲凡,杨胜刚,成程. 地方政府竞争、市场化、土地财政与地方政府债务——基于中国省级面板数据的经验证据[J]. 湖南社会科学,2017(2):139-147.

[30]吴敏,曹婧,毛捷. 地方公共债务与企业全要素生产率:效应与机制[J]. 经济研究,2022(1):107-121.

[31]储德银,赵飞. 财政分权与农村贫困——基于中国数据的实证检验[J]. 中国农村经济,2013(4):79-91.

[32]张为杰,李守明,王询. 制度视阈下中国地方政府竞争的经济增长质量效应研究——基于空间杜宾模型的分析[J]. 制度经济学研究,2016(4):63-85.

[33]田紅宇,祝志勇,胡晓清. 财政分权、地方政府竞争与区域科技创新效率[J]. 中国科技论坛,2019(11):103-112.

[34]干春晖,郑若谷,余典范. 中国产业结构变迁对经济增长和波动的影响[J]. 经济研究,2011(5):4-16+31.

[35]何德旭,苗文龙. 财政分权是否影响金融分权——基于省际分权数据空间效应的比较分析[J]. 经济研究,2016(2):42-55.

[36]吕鹏,石林. 基础设施、技术创新与产业结构升级[J]. 求是学刊,2021(6):58-70.

[37]李婧,谭清美,白俊红. 中国区域创新生产的空间计量分析——基于静态与动态空间面板模型的实证研究[J].管理世界,2010(7):43-55+65.

[38]Lesage J P,Fischer M M.Spatial Growth Regressions:Model Specification,Estimation and Interpretation[J].SpatialEconomic Analysis,2008(3):275-304.

[39]Elhorst J P. Spatial Econometrics from Cross-Sectional Data to Spatial Panels[M].Heidelberg:Springer,2014.

(责任编辑:毕春晖)

猜你喜欢

近代史学刊(2021年2期)2021-12-02

红土地(2018年7期)2018-09-26

现代企业文化·综合版(2017年5期)2017-06-14

中国卫生(2016年4期)2016-11-12

中国市场(2016年44期)2016-05-17

人生十六七(2015年26期)2015-08-22

小说月刊(2015年9期)2015-04-23

东南亚研究(2015年1期)2015-02-27

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08