中美跨境数字并购比较:特征事实、驱动因素与未来展望

2023-04-20 23:42:37王喆

当代经济管理 2023年4期

[摘 要] 近年来,数字经济领域的国际投资浪潮兴起,跨境兼并收购活动日益频繁。中美在国际数字投资格局中扮演着重要角色,是领先国家和后发国家的典型代表。文章聚焦中美两国在跨境数字并购中表现出的趋势、结构性特征,并比较其背后的竞争力驱动因素和发展模式差异。结果主要发现:美国是全球最主要的数字投资目的地和来源地,与发达国家的投资

往来密切,并受到数字基础设施、数字创新等优势因素支持;中国的跨境数字并购经历了从“引进来”到“走出去”的发展历程,与欧美、亚洲等地区投资往来频繁,并在电子商务、金融科技等领域具有竞争优势,数字市场、政策支持提供了数字投资兴起的重要驱动力;中美的数字投资往来活跃,但无论从来源地还是目的地来看中国对美国具有更强的依赖性。最后展望后疫情时代数字投资

的机遇与潜在风险,对我国应采取的应对策略提出建议。

[关键词]数字经济;数字并购;中美比较

[中图分类号] F49[文献标识码] A[文章编号] 1673-0461(2023)04-0039-12

一、引言

21世纪特别是全球金融危机以来,新兴数字技术的颠覆式创新在更大范围和更深程度上影响了经济社会活动的运作方式,数字经济日益成为全球经济增长的新动能。数字经济具有知识和技术密集型特点,OECD指出数字经济具有集约化创新的特征,并且更加依赖风险资本[1]。事实上,风险投资(VC)、私募股权(PE)等方式的投资在数字企业初期研發、市场开拓等阶段发挥着关键作用;随着数字企业的快速成长,激烈的市场竞争与“赢者通吃”市场结构的形成也伴随着频繁的兼并收购活动。投资活跃与资本的更早、更广泛参与是数字经济快速发展的重要动因。通过数字投资实现资本与技术的良性互动有助于促进数字经济螺旋式上升发展。在国际领域,数字经济的崛起也被认为是金融危机后国际投资整体低迷背景下的重要结构性趋势[2-3]。

数字经济已经成为各国进行科技和综合国力竞争的战略制高点,近年来中美竞争常态化更是向数字经济等高新技术领域蔓延。当前,美国和中国是目前世界公认的数字经济大国,并且分别是世界领先国家和后发国家的典型代表。根据中国信通院发布的《全球数字经济白皮书》报告,2021年美国的数字经济规模达到15.3万亿美元,中国跟随其后为7.1万亿美元。全球数字资本也在向中美两国聚集。美国一直是全球最主要的数字投资目的地和来源地,21世纪以来约有一半资金流向美国的数字产业;中国等新兴市场国家则在数字经济领域“奋起直追”,在数字经济投资中占据着越来越重要的份额。目前,中国积极在全球市场布局,通过投资、并购、商业模式输出、技术合作等方式成为数字经济投资的重要推动力量和新兴引领者[4]。

数字经济的国际比较研究能够更好地吸收国际经验、明确自身优劣势及战略定位。已有文献从数字经济核算、发展状况、经济效果等角度进行了跨国比较分析[5-7]。更有一些研究聚焦于中美两国的数字经济竞争状况和发展模式[8-10],或从具体的数字治理[11]、数字贸易[12]等角度进行比较分析。数字经济也对跨国公司与国际直接投资行为产生深远影响。UNCTAD(2017)、詹晓宁和欧阳永福(2018)、蒋殿春和唐浩丹(2021)等从全球或中国视野出发研究数字时代国际投资的新特征、新变化[3,13-14],然而目前缺乏对中美等代表性国家的数字投资比较分析。

数字并购在企业数字化转型、创新创业以及价值链分工地位提升等方面发挥着关键作用[15-17],跨境的数字并购更是新兴市场和发展中国家获取关键技术、实现技术赶超的重要手段。因此,本文从中美比较的视角出发,对两国跨境数字并购的趋势和特征进行总结分析,并对其背后的发展模式、驱动因素差异以及竞争优劣势进行深入比较。关于跨境数字并购的界定,本文参考蒋殿春和唐浩丹的研究[14],利用PitchBook数据库确定并购目标属于数字经济范畴的跨境交易为研究对象,具体覆盖大数据、云计算、人工智能、电子商务、金融科技等包含数字产业化和产业数字化在内的41个代表性行业。

当前,大力发展数字经济、培育数字经济竞争新优势是我国构建新发展格局、全面建设社会主义现代化国家的战略任务。习近平总书记指出,做强做优做大我国数字经济需要进一步推动数字企业“走出去”,提升数字经济领域的国际竞争力。本文深入研究企业在数字经济领域的投资并购行为,比较中美两国的竞争优劣势,对于抢占数字经济发展前沿阵地、培育国际数字竞争新优势具有重要的现实意义。

二、中美跨境数字并购的发展趋势

美国是全球互联网和信息产业的发源地,数字经济最早起步于20世纪90年代。随着1993年第一个图形化的网络浏览器Mosaic诞生,互联网发展具备了较为成熟的技术基础,开始进入大众普及和大规模商业应用阶段。互联网技术加速了美国信息技术部门的崛起,出现电子商务为代表的新兴业态。1998年,美国商务部发布《浮现中的数字经济》报告,将互联网和电子商务的兴起视为数字革命

。在早期阶段,美国的跨境数字并购偶有发生,并购金额不超过10亿美元。互联网的兴起逐渐掀起了资本市场的投资热潮,1995年以来与互联网相关的公司获得大量风险投资,股票市值持续飙升。

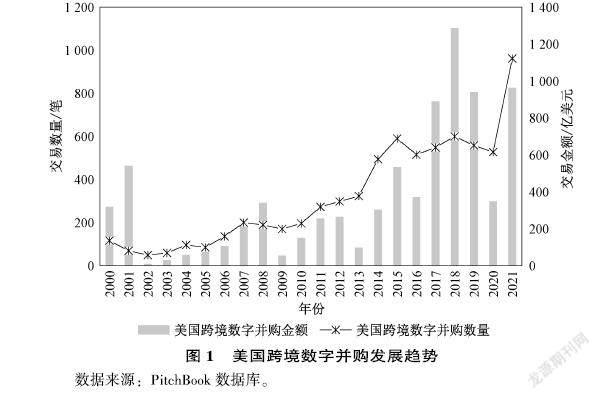

进入21世纪,数字并购在互联网泡沫时迎来第一个高峰。2000—2001年美国双向跨境数字并购达到185笔,交易金额更是达到860亿美元,远超过去并购的总和。然而,脱离产业基础的过度投资难以持续,数字经济的发展自2001年互联网泡沫破裂后也陷入低潮。2002—2006年的年平均并购金额仅为2001年最高时的1/10左右。跨境数字并购交易笔数则在短暂下滑后开始缓慢上升。金融危机期间跨境数字并购又迎来阶段性高峰。2007年双向数字交易共计200笔,超过前一时期高点。2007—2008年交易金额

也累计达到570亿美元。

金融危机之后,美国的数字经济发展迅猛,大批数字跨国公司在各细分数字经济领域占据市场主导份额。与此同时,跨境数字并购持续活跃。从交易数量来看,跨境数字并购规模从2009年的170笔上升至2015年的590笔,特别是在2013年后有明显抬升。此后,跨境数字并购维持在500~600笔之间。从交易金额来看,2017—2019年跨境数字并购创下历史新高,特别是2018年并购金额达到1 287亿美元的峰值。2020年,美国的跨境数字并购活动受到疫情影响,交易金额降幅超过60%,并购数量也出现小幅下滑。2021年,美国的跨境数字并购再度表现强劲,并购笔数猛增至962笔,同比增长82%;交易金额也达到963亿美元,恢复至疫情前的水平(见图1)。

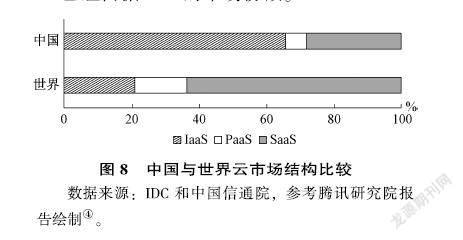

中国的数字经济起步较晚。1994年,中国正式接入国际互联网,由此开启了以互联网为代表的数字经济时代。在起步阶段,中国互联网企业的发展主要效仿美国企业的商业模式,缺少本土化的创新改造。21世纪初,美国互联网泡沫破裂,中国数字产业也进入短暂的低潮期,大量初创互联网企业破产倒闭,市场收缩调整的同时也提供了反思成长的空间,此后中国互联网企业开始探索适应于中国国情的数字经济发展模式。随着信息基础设施建设的逐渐完善以及互联网用户数量的快速增长,以面向广大数字消费者、鼓励个体参与的互联网产品与服务开始涌现。2003年“非典”疫情为电子商务的发展创造了机遇。据统计,2008年中国网络销售突破1 000亿元,2012年突破1万亿元。另外,社交网络快速发展,QQ、人人网等社交平台的用户数量稳步增长,博客、微博等自媒体形式开始涌现,居民的网络生活日益丰富。2012年中国的互联网用户已经达到5.6亿人,数字经济的广阔市场已经基本形成。

在21世纪初中国跨境数字并购笔数基本为个位数,并购金额也通常不足1亿美元。2006年跨境数字并购成交笔数首次达到11笔,并在金融危机之后逐渐活跃。特别是2013年以来,随着4G网络建设以及移动互联网的快速普及,中国的数字经济开始进入爆发期。一方面,中国在大数据、云计算、人工智能等关键的新兴数字领域后来居上,在此基础上诞生大量新兴数字业态和商业模式,如共享出行、短视频、社区团购、网络直播等形式;另一方面,数字技术开始广泛渗透到传统产业,改变社会生活各方面的运作模式,2015年在政策推动下“互联网+”如火如荼,企业的数字化转型成为大势所趋。在此背景下,阿里巴巴、腾讯、百度、京东、字节跳动等大型数字经济平台企业快速崛起,并开始通过风险投资、兼并收购等方式整合市场,稳固其竞争优势。中国的跨境数字并购也在这一时期迎来高速发展浪潮。跨境数字并购交易规模从2013年的17笔猛增至2017—2018年的61~62笔,累计交易数量接近270笔;并购金额也从2013年的42.73亿美元增长至2017年的483亿美元,累计投资金额760.04亿美元。此后,中国的跨境数字并购交易数量和金额均快速回落。新冠肺炎疫情爆发以来,中国的跨境数字并购金额不降反升,于2020年突破180亿美元;并购数量也在2021年反弹至34笔左右(见图2)。

三、中美跨境数字并购的结构性特征比较

本节从不同投资流向、来源地和目的地以及行业分布对中美两国跨境数字并购的结构性特征进行分析。

(一)流向变化

美国的双向跨境数字并购活跃,金融危机以来总体呈现上升趋势,并从2013年开始进入快速增长期。根据图3显示的美国双向跨境数字并购数量和金额变化,发现如下特征:一方面,从并购数量来看,自2002年后美国对外的数字并购超过外资对美国的数字并购,并且这一差距在金融危机后随着美国对外数字并购的快速增长而持续拉大。至2015年,美国对外的数字并购数量最高达到外资对美国并购的1.6倍。之后,二者的差异收缩又在2019年扩大。至2021年,美国对外和外资对美的数字并购分别为547笔和415笔。另一方面,从并购金额来看,金融危机前美国对外数字并购的金额更高,此后外资对美的数字并购金额普遍超过美国对外数字并购金额。2018年外资的数字并购流入资金约是美国对外并购的2.4倍。美国对外的数字并购金额仅在2011年、2019年等个别年份超过外资数字并购。因此,美国既是全球数字并购的主要投资国,也是全球数字并购重要的目的地。特别是在金融危机后,美国对外的数字并购数量高于外国对美并购,而并购金额则是外资对美国并购规模更大。二者存在的差异反映出这一时期全球对美国的数字并购资金规模增加,资金密集度高;而美国对外的数字并购多以规模较小、发展较初期的企业为主。

中国的双向跨境数字并购可以分为两个阶段:第一阶段是2013年之前,外资对中国的数字并购占据主导。图4显示,2013年之前中国双向的跨境数字并购规模整体较低,每年对外和对内的并购数量不超过10笔,并购金额也基本在5亿美元以下。这一时期外资对中国的数字并购始终高于中国对外数字并购。中国超过50%的数字并购为跨境交易,外资为中国数字经济的早期发展提供了重要的资金来源,同时伴随着并购的技术和管理能力外溢对于数字经济快速成长的作用也不可忽视。第二阶段是在2013年之后,中国对外的数字并购重要性凸显。随着中国数字经济发展,日渐强大的数字企业开始走向国际化,通过兼并收购等方式大举在海外布局。2013年以来中国对外的数字并购快速增长,至2021年累計交易221笔。2017年是中国对外数字并购的高峰,不仅交易数量升至47笔,交易金额也激增至481.38亿美元。与此同时,数字经济的崛起也带来国内数字并购的活跃,外资对中国的数字并购重要性下降,自2014年后中国数字并购中来自外资的数量占比逐渐降至20%以下。由此可见,中国的数字并购经历了从“引进来”到“走出去”的过程。2013年后,中国逐渐成为重要的数字投资国,在全球数字并购格局中发挥着越来越重要的作用。

(二)地理分布

美国跨境数字并购的目的地和来源地分布广泛。截至2021年末,美国对外数字并购分布于88个国家和地区,约有近70个国家和地区发起了对美国的数字并购。相比于美国,中国跨境数字并购兴起时间较短,目的地和来源地范围均有所收缩。截至2021年末,中国已对36个国家和地区进行了数字并购;并购来源地则更为集中,目前仅有约20个国家和地区对中国进行了数字并购投资。

表1报告了中国和美国主要的数字并购来源地。美国的数字并购来源地集中于欧美发达国家。加拿大、英国、德国等是美国最主要的数字并购来源地。2000年以来,加拿大对美国的数字并购累计最多达到638笔,占比20.95%;德国对美国的数字并购金额最多,2000年以来累计达到1773.6亿美元,占比38.37%。除此之外,日本、印度和以色列等亚洲国家也是美国数字并购的重要来源地,三国累计完成并购433笔,总金额达到576.8亿美元,占比在12%~14%左右。中国对美国的数字并购数量和金额占比分别为2.56%和1.45%。

中国数字并购的来源地除了包括欧美国家之外,邻近国家和地区也占据较高比重。美国对中国的数字并购最多,2000年以来累计完成交易74笔,共计46.85亿美元,约占外资对中国全部数字并购的35.92%和16.77%;其次为中国(香港)地区,对中国内地的数字并购数量和金额分别为50笔和17.28亿美元,占比达到24.27%和6.19%。此外,新加坡对中国的数字并购金额最多,累计达到143.25亿美元,占比超过中国接受全部数字并购的一半。

表2报告了中国和美国主要的数字并购目的地。美国的对外数字并购仍主要流向欧美国家。英国是美国最大的数字并购目的地。2000年至今美国对英国的数字并购共计849笔,并购金额达到1093.82亿美元,分别占美国全部对外数字并购的21.18%和30.86%。之后依次为加拿大、德国、以色列等发达国家。亚洲国家中,约有5%的数字并购流向印度,2000年以来美国对印度的并购数量和金额分别为193笔和188.07亿美元。美国对中国的数字并购数量和金额为74笔和46.85亿美元,占美国全部对外数字并购的1.85%和1.32%。

中国的对外数字并购目的地与来源地类似。美国是中国对外数字并购数量最多的目的地。至2022年,中国对美国的数字并购共计78笔,占中国对外数字并购的31.84%;中国对美国的数字并购金额并不高,仅为67.19亿美元,占对外并购总额的7.94%。相比之下,中国对瑞士数字并购虽然仅有4笔但金额高达440.11亿美元,占并购总额的一半以上。此外,流向(中国)香港地区的数字并购数量和金额占比分别为10.2%和7.21%;流向芬兰的并购金额占比也达到12.16%。英国、德国、加拿大等国家和地区也是排名靠前的数字并购目的地。

(三)行业结构

跨国并购的行业结构分布能够在一定程度上反映数字投资的偏好和比较优势差异。依据并购数量统计了美国和中国跨境数字并购的主要目标行业(见图5)。

从外对内的数字并购行业来看,美国SaaS(SoftwareasaService,软件即服务,下同)行业接受的跨境并购最多。2000年以来投向美国SaaS行业的并购数量共计1 081笔,并购金额1598.69亿美元,占比分别为26.75%和26.33%;其次金融科技、电子商务、网络安全、大数据等行业接受的并购交易约为200~300笔,金融科技和大数据吸引的外资资金更多为424.01亿美元和371.11亿美元。对于中国而言,电子商务是累计接受并购次数最多的行业,共有54笔交易。SaaS和金融科技行业也是外资主要的并购目标,2000年接受的并购数量分别为32笔和28笔。金融科技更是吸引投资金额最多的领域,2000年以来累计获得投资179.23亿美元。外资对大数据行业的跨境并购金额也高达146.82亿美元,反映出外资对中国这些领域前景的乐观预期。此外,外资对中国人工智能、物联网、移动技术等领域的并购也占据重要份额。这主要反映出,外资对中国的数字并购更侧重于具有竞争优势和良好发展前景的行业,例如电子商务、金融科技、大数据等。

从内对外的数字并购行业来看,美国对外的并购行业分布与外资对美国的数字并购类似,而对外的并购规模普遍更高。SaaS行业的对外并购数量累计达到1 403笔。其次电子商务、金融科技、人工智能也是美国对外并购较多的行业,平均并购达到400笔左右。美国对金融科技领域的对外并购金额最高,2000年以来累计为1052.92亿美元;其次为SaaS行业(971.36亿美元)和电子商务(392.99亿美元)。中国对外的数字并购主要流向SaaS、电子商务和金融科技行业,交易数量分别为48笔、38笔和20笔。此外,人工智能、物联网等领域的对外并购也较为活跃。总体来看,中国对外的数字并购既有金融科技、电子商务等优势行业的对外扩张,也有物联网、人工智能等新兴行业以获取关键技术和资源为主要目的而进行的战略性投资布局。

(四)中美间的投资依赖性

作为如今的两个数字经济大国,中美两国间的数字并购往来备受关注。依据并购数量所绘制的中美数字并购规模及占比变化如图6所示。结果显示,在2014年前的多数年份,美国对中国的数字并购规模明显高于中国对美国的数字并购。2014年美国对中国的数字并购数量达到高峰,当年共发生11笔数字并购交易,此后开始下滑。相比之下,中国对美国的数字并购数量从2015开始超过美国对中国的数字并购。2021年,中国对美国的数字并购达到10笔。

从依赖程度和重要性来看,在数字并购中,美国对中国的重要性要远高于中国对美国的重要性。在中国数字经济发展早期,几乎所有的数字跨国并购资金都源自美国,中国对外的数字并购也几乎都流向美国。在金融危机后,美国作为中国数字并购来源地和目的地的地位呈现波動下降趋势。2016年,美国作为中国数字并购来源地所占的份额最低下降至6.25%;美国作为目的地所占份额也降至21.21%。新冠疫情后美国对于中国跨境数字并购的重要性有所回升,2021年,美国作为来源地和目的地的份额均上升至40%左右。然而,中国无论作为目的地还是来源地,占美国数字并购的份额均在10%以下,基本不超过5%。在金融危机前,中国作为目的地所占的份额高于作为来源地所占的份额。然而,近年来这一趋势出现逆转,中国越来越成为美国数字并购的重要投资国。

四、中美竞争力驱动与优劣势比较

数字投资的格局变化受到数字经济竞争力与比较优势的驱动。美国是数字经济的重要起源地,数字经济起步较早、产业发展较为完善,是数字经济领域的领先国家代表,在数字投资方面也占据着绝对优势,是全球数字跨境并购最主要的投资来源地和目的地。中国则是近年来快速崛起的数字经济后发国家代表,虽然整体实力仍与美国有差距,但已在国际数字竞争格局中占据一席之地,在数字跨境并购中的表现逐渐活跃,不仅在许多细分领域吸引了国际资本流入,也成为全球数字并购市场的重要投资者。

两国在数字投资领域的偏好与特征反映了不同的数字经济发展水平、比较优势和制约短板。从驱动因素来看,数字经济发展离不开市场、科技、资金、政策等方面的支持。上海社科院从数字基础设施、数字产业、数字创新与数字治理四个维度构建数字经济竞争力指数,王喆等也从东道国禀赋和制度环境角度编制数字经济TIMG指数,包含数字技术、数字基础设施、数字市场以及数字治理四个维度[6]。基于以上两个指数分析中美两国在数字经济不同维度的发展情况,结果如图7所示。美国在数字经济的不同竞争维度方面普遍具有较强竞争力,特别是在数字基础设施、数字技术创新、数字治理等方面处于世界领先水平。根据上海社科院构建的数字经济竞争力指数,美国在数字基础设施、数字治理能力方面的评分排名均位于世界第一;TIMG指数也显示美国在数字技术、数字市场和数字治理中排名第一。中国的整体数字经济指数弱于美国,但在数字市场、数字产业方面的比较优势明显。图7(a)显示,中国的数字产业水平超过美国成为世界第一;图7(b)也反映出中国在数字市场方面与美国最为接近,甚至根据阿里研究院,中国在数字消费者方面的指数排名位居世界第一。相比之下,中国在数字技术创新、数字治理与数字基础设施建设方面与美国具有较大的差距,有待于进一步提高。

(一)数字基础设施

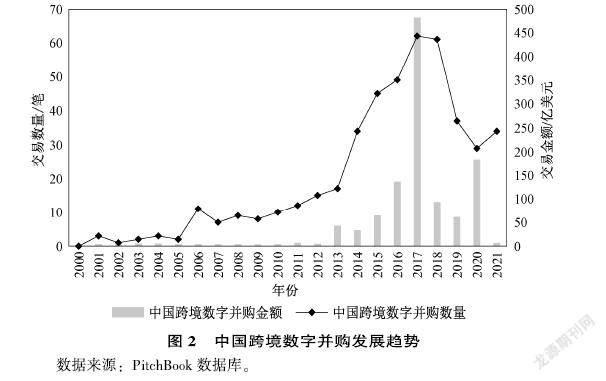

数字基础设施为数字产品和服务提供所需的全部软硬件基础设施①,在数字经济持续发展以及经济社会数字化转型中发挥着基础性、先行性作用。数字基础设施不仅包括传统通信网络基础设施,还致力于发展5G、大数据、云计算等新一代信息通信技术,以数据创新为驱动、通信网络为基础、数据算力设施为核心[18]。中国工信部指出将于2025年“基本建成安全可靠的新型数字基础设施”。“云、网、端”是数字基础设施建设的重要组成,对于未来数字经济竞争至关重要。第一,“云”建设主要指云计算、大数据等方面的建设。当前美国和中国是全球最大的公有云市场,美国的亚马逊AWS、微软、谷歌云以及中国的阿里云、华为云和腾讯云是全球最主要的云服务提供商。尽管中国的云服务建设近年来飞速发展,但与美国相比仍有较大差距。根据IDC数据,2021年下半年中国的公有云市场规模达到151.3亿美元,占全球市场规模的6.7%左右。在细分市场中,中国在IaaS(Infrastructure as a Service)领域发展相对成熟,2021年阿里云等巨头在IaaS中所占的市场份额约为16.9%;然而,全球主流的、利润最多的SaaS市场则是中国的短板和制约②,云服务的使用深度和产业链建设仍有待提高(见图8)。第二,“网”建设主要指信息传输的互联网以及新兴的物联网建设。从覆盖广度来看,隨着“宽带中国”战略快速推进,中国的固定宽带建设水平基本与美国持平,移动宽带普及率仍与美国有一定差距但都处于世界较高水平③。特别是在新一代网络建设浪潮中,中国正在加速赶超。截至2021年,中国已建成5G基站142.5万个,占据全球份额的60%以上。然而,从网络速度、网络安全等方面来看,中国与美国等发达国家仍有较大差距。第三,“端”建设指接收信息的终端,如移动设备、计算机、传感器、可穿戴设备等。自2017年开始,中国移动电话普及率已经超过美国,2021年中美移动电话普及率分别为121.51%和107.31%。根据中国信通院统计,2021年中国智能手机出货量为3.51亿部,其中5G手机已经占据主导,为2.66亿部;在全球市场中,三星和苹果的智能手机出货量分别占据20%和17%的份额,中国品牌如小米、OPPO和VIVO已经占据35%的市场份额。

(二)数字市场

在数字市场方面,美国的优势主要在于数字市场发展较为成熟,在各细分市场基本都有引领全球市场发展的龙头企业。对于中国,市场规模是数字经济发展最大的竞争优势。截至2022年12月,中国互联网用户规模为10.67亿人,全球排名第一;美国互联网用户约为3.13亿人,绝对规模小于中国。然而,中国的数字市场需要进一步深化:第一,互联网渗透率不及美国等发达国家,在落后地区和低收入群体中仍存在数字鸿沟问题。中国的互联网渗透率为74.4%,低于美国的90%左右⑤。目前,中国加速推进并实现“县县通5G、村村通宽带”,但仍有超过3.6亿人无法接入互联网,在农村、偏远地区的网络建设与普及仍有待加强。第二,尽管庞大的消费群体仍能够激发细分数字市场的快速扩张,但中国的细分市场发展并不均衡,虽然在电子商务、金融科技、社交媒体等领域已诞生具有国际竞争力的数字巨头,但在网络安全、区块链、自动驾驶等领域发展仍处于初期,龙头企业市值也与美国不在一个量级。

(三)数字创新

在数字创新方面,中美两国具有不同的创新特点和发展模式。美国的数字经济主要由技术创新驱动,从基础技术到前沿应用都居于世界领先地位,是美国的核心竞争力所在。中国目前的创新主要集中在消费端、应用端,更侧重于依靠广阔消费市场和海量数据所进行的商业模式、数字产品等创新,在互联网应用领域几乎能与美国代表性公司相抗衡,然而在关键性、基础性技术、研发设计等创新能力方面与美国仍有较大差距。正如欧阳日辉(2021)对中美两国的数字经济发展模式的总结,美国是基于互联网霸权的技术创新和资本友好型数字经济,中国则是基于技术应用与商业模式创新的劳动友好型数字经济[8]。

若从创新产出规模来看,2021年中国在与数字技术相关的论文引用量和专利申请量方面已经超过美国位居世界第一,然而若从人力资本、创新质量等方面中国还不及美国等一些发达国家。中国在数字创新的劣势主要体现在:第一,中国的人才储备和研发投入仍有待提高。2021年我国高等教育入学率为58.42%,低于美国的87.89%,居民的数字技能水平也低于美国等发达国家;中美研发投入规模虽位居世界前列,而研发投入/GDP所反映的研发投入强度则不及韩国、德国等国家。第二,在一些关键技术领域,中国仍然受制于美国等发达国家。例如在计算机、人工智能等芯片市场以及手机、计算机操作系统等领域,美国仍处于垄断地位,Intel(英特尔)、NVIDIA(英伟达)、Windows系统(微软)、iOS系统(苹果)占据着全球市场的主导份额。近年来,我国也在加速光刻机、芯片的自主研发,并实现鸿蒙、麒麟等国产操作系统和芯片的突破。第三,中国在数字产业价值链中的地位有待提升。虽然中国具有强大的硬件设备生产制造能力,但在研发设计、营销服务等“微笑曲线”两端的高附加值环节缺乏较强的创新能力。例如中国是智能手机生产和出口大国,但仅苹果公司一家就独占全球智能手机约3/4的利润。

(四)数字治理

数字化是政府治理在数字时代的重点建设方向,中美两国的差距正在逐渐缩小。联合国对193个成员国调查而形成的在线服务指数(OSI),反映了政府数据开放和政务电子化水平,是政府效率的体现。中美两国间的在线服务水平差距正在逐渐缩小。美国的OSI指数基本稳定在90以上,2020年为94.71,排名则从2008年的第3名降至2020年的第8名;中国的OSI指数则在金融危机后持续增长,从2008年的50.84上升至2020年的90.59,几乎与美国持平,排名也从2008年的第48名攀升至2020年的第13名。

此外,国家有关数字经济的态度与政策是数字经济发展的直接推动力量。中美两国的数字经济发展都离不开政策的支持。美国政府对数字经济的扶持经验可以总结为:第一,制定具有针对性、前瞻性的国家战略和产业政策。金融危机后,美国先后在5G、大数据、人工智能、隐私保护等方面发布一系列文件,例如

2016年美国商务部发布《数字经济议程2016》部署未来数字经济发展的重点与方向。第二,坚持市场化的力量,发挥政府的引导性功能。美国政府坚持以市场为主导的原则,政府引导主要体现在法律规范制定、信息基础设施建设以及底层和前沿技术开发早期的支持等。第三,通过多种方式和渠道提供资金支持。对于政策扶持的行业,企业可以通过贷款融资或者获得直接的资金支持。此外,美国政府也成立风险投资公司为初创企业提供风投基金等支持。

政策支持对中国数字经济的飞速发展具有重要推动作用。中国早期的数字经济政策以信息化建设为主,致力于推动移动通信网络、空间信息基础设施、软件产业等方面的建设。早期较为宽松的监管环境客观上也为电子商务、金融科技等数字产业的快速发展创造空间。近年来,中国政府大力推进数字经济发展,各类、各层级数字经济政策密集出台,以战略规划、指导意见等形式确立产业发展的目标和方向。2015年国务院发布《关于积极推进“互联网+”行动的指导意见》;2017年数字经济连续6年被写进政府工作报告;2021年国务院发布《“十四五”数字经济发展规划》,提出到2025年我国数字经济核心产业增加值占国内生产总值比重将达到10%。此外,《关于促进平台经济规范健康发展的指导意见》《国务院反垄断委员会关于平臺经济领域的反垄断指南》《数据安全法》等出台也表明中国在加快相关法律规制建设,规范引导数字经济发展。

五、我国跨境数字并购未来展望

当前,全球正处于新一轮科技和产业革命的变革期。5G、人工智能、区块链、物联网等数字技术的应用推广是可预见的重要趋势,数字经济与实体经济的深度融合将产生大量的投资需求和机会。另外,新冠疫情的全球暴发也为数字经济发展创造了契机。联合国贸易与发展会议在《新冠肺炎:强调弥合数字鸿沟的必要性》报告中提出,新冠肺炎疫情加速了数字经济发展和全球经济数字化转型。数字技术不仅被用于疫情防控,在线办公、教育、医疗、娱乐等数字产业也由于线下经济活动的限制而需求大增。数字经济在此次疫情中展示出了广阔的应用前景,并且进一步激发了经济社会生活数字化的需求,可能吸引政府和社会资本对数字基础设施、数字产业更多的投入,并迎来新的发展机遇。尽管如此,我国发展跨境数字投资仍面临潜在风险。

(一)投资环境不确定性

国际投资环境面临新冠疫情、俄乌冲突、经济下行、美联储加息

等多重冲击,未来存在较大不确定性。首先,全球经济复苏艰难,地缘政治冲突加剧。新冠疫情加速全球经济衰退,虽出现短暂反弹后又因疫情反复、经济刺激、俄乌冲突而导致世界经济面临通货膨胀高企、经济持续下行的“滞涨”局面。在此影响下,UNCTAD报告显示2020年全球投资流量减少约1/3,2021年虽有所反弹但2022年预计将保持平稳或进入下行通道。数字经济投资需求也可能由于实体经济衰退与资本市场动荡而受到抑制,全球数字经济投资的下滑对数字企业的影响也会出现分化[19]。其次,逆全球化倾向加剧,价值链重构引发国际投资战略布局调整。受逆全球化倾向和数字经济竞争加强的影响,数字经济投资流向可能出现结构性转变。近年来全球政治经济不确定性增强,孤立主义、保护主义、民粹主义抬头,全球化进程出现停滞甚至倒退,新冠疫情加剧了逆全球化的倾向。

(二)国际数字经济竞争加剧,美国强化对我国数字经济的遏制

数字经济所具有的网络效应、规模经济等特征加剧了企业乃至国家间的动态竞争。不仅发达国家希望维持其在数字经济领域的领先地位;发展中国家也在奋起直追,将数字经济作为“弯道超车”的重要支点。近年来,全球数字投资格局也愈加多元化,除中国外印度、以色列等国家的数字经济投资份额也在增加。可以预计未来各国都将在数字经济领域持续发力,对于核心技术资源以及国际市场份额的争夺可能更加激烈。在疫情冲击、地缘政治冲突频发与逆全球化浪潮兴起的背景下,激烈的数字经济竞争也导致贸易投资的保护主义加剧,数字经济投资面临更多的壁垒和监管。因此,数字经济投资壁垒和限制可能影响投资流向和结构,对原有目的地的数字经济投资可能会收缩与转向。

中美数字经济竞争是国际社会关注的焦点,美国将数字经济视为遏制和对抗中国经济崛起、实施技术封锁的关键领域。近年来,美国不仅通过《关键和新兴技术国家战略》《美国国家网络战略》《芯片和科学法案》等一系列政策支持数字经济全面发展,强化美国在前沿数字技术领域的优势地位;而且采取针对性措施加强对中国的技术出口管制和中国对美投资的安全审查,打压制裁华为、中兴、TikTok等中国数字巨头。中美两国间的数字经济投资往来密切,如前文分析中国跨境数字投资更是对美国具有较强依赖。若技术限制和投资壁垒持续,过去中国在美活跃的数字经济投资,特别是并购活动,势必会受到影响,中国企业通过风险投资、并购等形式获取关键技术、占领市场的难度和风险将明显增加。

(三)我国数字经济发展的潜在合规和监管风险

在近年来我国数字经济快速兴起的同时,也由于“野蛮生长”出现资本无序扩张现象。2020年11月,国家市场监督管理总局发布的《关于平台经济领域的反垄断指南(征求意见稿)》,揭开了中国互联网平台经济反垄断的序幕。2020年12月11日,中共中央政治局召开会议,首次提出“强化反垄断和防止资本无序扩张”,随后的中央经济工作会议也再次强调,要正确认识和把握资本的特性和行为规律,要为资本设置“红绿灯”。近两年,我国围绕数字经济领域的平台垄断、隐私保护、数据安全等问题展开治理,以促进数字经济的健康有序发展。由于数字经济是新兴经济形态,传统监管主体和模式可能无法对其形成全面有效的监管,新型技术、操作风险与传统的市场风险、金融风险叠加会对经济金融体系稳定和发展产生不利影响。此外,在数字时代涌现出的数据跨境流动、跨境数字税收征管、跨境移动支付与数字货币流通

等难题需要各国协调合作,在这一过程中可能面临规则和标准制定话语权的竞争。美国正在通过推广《清洁网络计划》等途径联合多国构建“去中国化”的数字经济联盟和多边体系[9]。2021年,中国宣布申请加入《数字经济伙伴关系协定》(DEPA),积极参与国际数字经济合作。

六、结论与建议

在数字经济领域,国际投资在为后发国家提供资金支持、获取关键技术、抢占国际市场等方面发挥了重要作用。本文以中美两国为研究对象,比较两国在跨境数字并购中表现出的趋势、结构特征以及驱动因素差异,并对我国未来数字并购发展面临的机遇与风险进行分析。面对疫情与地缘政治冲突叠加、逆全球化浪潮的兴起、发达国家的技术封锁、国家间的激烈竞争等挑战,中国在数字经济及相关国际投资领域应采取积极的应对策略。

第一,鼓励我国数字经济“走出去”,并适时调整中国对外数字经济投资的战略布局。经过多年资本、技术积累,我国已形成许多大型数字企业,应鼓励其根据自身需求向外探索发展空间,通过国际投资等方式“走出去”开展国际化经营,加快推进“数字经济产业跨境投资促进平台”建设。与此同时应关注中国对外数字经济投资的政治风险,在区位上分散化、多元化投资。一方面,赴美进行数字经济并购等投资活动的中国企业应注意合规经营并规避监管风险,必要时可以选择联合并购等方式,做好替代性投资准备和方案。另一方面,可以加强对欧洲、亚洲等地区的数字经济投资与合作。例如“一带一路”地区有望成为中国数字经济投资的新兴重要区域。

第二,进一步优化营商环境,吸引国际资本对数字经济领域的投资。尽管后疫情时代逆全球化倾向加强,但中国仍是全球化的坚定支持者和重要推动力量。在对外数字经济投资可能受阻的情况下,积极引导外资流向数字经济领域,也是推动数字经济发展的重要举措。根据前文分析,近年来外商对华的数字投资虽然规模不及对外投资,但外资具有向数字经济领域倾斜的趋势。随着《外商投资法》《外商投资安全审查办法》等相继推出,投资便利化以及市场准入和开放措施进一步明确和落实,中国逐渐优化的营商环境和良好的数字经济增长前景有望在未来吸引更多的外资流入。

第三,加大数字经济领域资本投入,促进自主创新,提升数字经济国际竞争力。随着以美国为代表的发达国家对中国的技术封锁和投资限制加强,应当加大对芯片、关键零部件和材料等核心数字技术的投入,逐渐从“外向式”技术获取向“内生式”技术创新转变,摆脱对发达国家的技术依赖。在这一过程中,应同时发挥政府和市场的作用。一方面,增加研发支出在GDP中所占的比重;由政府牵头引导投资于数字经济领域的关键技术和重大項目,并对数字企业,特别是初创企业予以财政税收方面的支持政策。另一方面,充分发挥市场的决定性作用,建立完善满足初创数字企业成长的多元化、多层次投融资体系。

第四,规范与发展并重,积极参与国际数字合作。我国正处于新一轮科技和产业变革与国内转变发展方式的历史性交汇期,在加快推动数字经济发展、补齐数字经济短板的同时,也应当进一步提高数字治理水平,加强完善适应于数字时代的监管和法律制度建设,防范资本无序扩张并给市场秩序和金融安全带来不利影响。另外,应当积极依托《数字经济伙伴关系协定》(DEPA)等开展国际数字合作,发挥中国在国际数字规则制定、跨境监管协调等方面的积极作用,提升数字经济领域的话语权。

[注 释]

①

参考可持续数字基础设施联盟(Sustainable Digital Infrastructure Alliance (SDIA))的定义,https://sdialliance.org/dictionary/digitalinfrastructure/。

② 一般而言公有云服务的细分市场服务包括SaaS(软件即服务)、PaaS(平台即服务)、IaaS(基础设施即服务)等,对应云服务的顶层、中层和底层。其中,SaaS是当前云服务市场的主流模式,PaaS和IaaS则需要大量的资本和研发投入。

③ 根据国际电信联盟(ITU)统计,2021年中美固定宽带普及率分别为37.58%和37.7%,移动宽带普及率分别达到104.77%和165.79%。

④ 参考腾讯研究院报告《中美SaaS比较:落后十年,十倍差距》,https://m.pedaily.cn/news/466563。

⑤ 数据来源于中国互联网络信息中心《第50次中国互联网络发展状况统计报告》以及国际电信联盟(ITU)。

[参考文献]

[1]OECD. Action plan on base erosion and profit shifting[M]. Paris: OECD Publishing, 2013.

[2]EDEN L. Multinationals and foreign investment policies in a digital world[C]. International Centre for Trade and Sustainable Development and World Economic Forum, 2016.

[3]UNCTAD. World investment report 2017: investment and the digital economy[R]. New York and Geneva: United Nations, 2017.

[4]麦肯锡全球研究院. 中国数字经济如何引领全球新趋势[EB/OL]. (2017-09-01). http://ai.gdufe.edu.cn/_upload/article/files/d7/57/c77065524fe289529303f0d8531a/36211630-6448-45dbadebc5a497d73956.pdf.

[5]许宪春,张美慧.中国数字经济规模测算研究——基于国际比较的视角[J].中国工业经济, 2020 (5): 23-41.

[6]王喆,陈胤默,张明.测度全球数字经济发展:基于TIMG指数的特征事实[J].金融评论, 2021,13(6): 40-56,119.

[7]刘家旗,茹少峰.数字经济如何影响经济高质量发展:基于国际比较视角[J].经济体制改革, 2022 (1): 157-163.

[8]欧阳日辉.数字经济:中美竞争新赛道[J].中国经济评论, 2021(6):24-27.

[9]江鸿,贺俊.中美数字经济竞争与我国的战略选择和政策安排[J].财经智库,2022,7(2):75-92,146.

[10]余振,陈文涵.中美数字产业竞争力:测算、比较以及启示[J].求是学刊,2022,49(1):72-83.

[11]李括,余南平.美国数字经济治理的特点与中美竞争[J].国际观察,2021(6): 27-54.

[12]王娟,张蕴洁,宋洁,等.中美欧数字经济与贸易的比较研究[J].西安交通大学学报(社会科学版), 2022, 42(3): 31-40.

[13]詹晓宁, 欧阳永福. 数字经济下全球投资的新趋势与中国利用外资的新战略[J]. 管理世界, 2018, 34(3): 78-86.

[14]蒋殿春,唐浩丹.数字型跨国并购:特征及驱动力[J].财贸经济,2021, 42(9): 129-144.

[15]唐浩丹,蔣殿春.数字并购与企业数字化转型:内涵、事实与经验[J].经济学家, 2021 (4): 22-29.

[16]李思儒,杨云霞,曹小勇.数字型跨国并购与创业行为研究[J].国际贸易问题, 2022 (7): 142-158.

[17]鲁慧鑫,郭根龙,冯宗宪.数字并购与全球价值链升级[J].经济体制改革, 2022 (3):172-179.

[18]曾志敏. 强化数字基础设施建设[EB/OL].(2022-05-06). http://views.ce.cn/view/ent/202205/06/t20220506_3 7554567.shtml.

[19]蒋殿春,唐浩丹,方森辉. 新冠疫情与中国数字经济对外投资:影响和展望[J].国际贸易, 2020 (7):25-32.

Comparison of Digital Crossborder Mergers and Acquisitions between China

and the United States: Characteristic Facts, Drivers and Future Prospects

Wang Zhe

(1. Institute of Finance & Banking Chinese Academy of Social Sciences, Beijing 100710, China;

2. National Institution for Finance & Development, Beijing 100020, China)

Abstract: Recently, the rise of the digital economy has been accompanied by a new wave of investment. The United States and China play an important role in the international digital investment and they are typical representatives of leading countries and latecomers. This paper focuses on the trends and structural features of digital crossborder mergers and acquisitions (DCBMAs) of China and the United States and compares the driving factors and development patterns behind them. The main findings are as follows. First, the United States is the worlds most important destination and source of digital investment, and its DCBMAs with developed countries are closely supported by digital infrastructure, digital innovation, and other advantages. Second, the DCBMAs of China have experienced a development process from “bring in” to “going out”. It has frequent investment with Europe, the United States, Asia and other regions, and has competitive advantages in ecommerce, fintech and other fields. Digital markets and policy support provide important driving forces for the rise of digital investment. Third, digital investment flows between China and the United States are active, but China is more dependent on the United States in terms of both source and destination. Finally, in the face of the opportunities and potential risks in the postepidemic era, the paper puts forward some proposals.

Key words:digital economy; digital M&As; comparison between China and the United States

(責任编辑:张梦楠)

猜你喜欢

大众科学(2017年3期)2017-03-21 23:10:18

现代管理科学(2017年3期)2017-03-03 17:55:34

中国市场(2016年43期)2017-02-16 13:38:40

中国市场(2016年43期)2017-02-16 12:37:42

现代商贸工业(2016年17期)2017-02-15 18:13:34

西伯利亚研究(2016年5期)2016-12-23 20:28:22

中国市场(2016年37期)2016-11-12 03:35:26

求知导刊(2016年27期)2016-11-07 11:34:02

科教导刊·电子版(2016年23期)2016-10-31 17:43:53

商(2016年25期)2016-07-29 22:05:59