数字普惠金融助力中小微企业融资策略研究

2023-04-06 06:00谢韶新刘彤蕾

中国商论 2023年6期

谢韶新 刘彤蕾

摘 要:本文以2011—2021年新三板挂牌上市公司为研究样本,通过SA融资约束指数模型测度企业融资约束,并运用多元回归模型实证分析数字普惠金融对中小企业融资约束的影响。实证结果表明,数字普惠金融能够助力中小企业融资,而且数字普惠金融的覆盖广度降低中小企业融资约束的作用更明显,使用深度和数字化程度作用相对较小。异质性结果表明,在融资约束方面,相较国有企业,数字普惠金融会给非国有中小企业带来积极的影响。在此基础上,本文从政府需加强数字金融监管、企业不断重视数字金融创新等方面提出对策建议。

关键词:融资约束;数字普惠金融;新三板;中小微企业;SA指数

本文索引:谢韶新,刘彤蕾.<变量 2>[J].中国商论,2023(06):-122.

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2023)03(b)--04

1 引言

中小企业是一个国家技术进步的重要力量,有人形象地指出:“中小企业贡献了约50%的税收、60%的GDP、70%的技术创新、80%的就业,我国99%的市场主体都是中小企业。”但长期以来,“融资难、融资贵”的问题仍制约着中小企业,如何给予中小企业更有效的金融支持成为学者研究的热点。如今科学技术高速发展,数字技术革命催生了数字普惠金融,该举措能够有效降低交易成本和金融服务门槛,同时通过互联网高效实现信息共享,具有安全、便捷、低成本等优势,因此,企业可依托数字化能力,推进普惠金融低碳绿色发展。

自2015年国务院印发《推进普惠金融发展规划(2016—2020年)》到2018年出台《G20数字普惠金融政策指引:数字化与非正规经济》,再到2022年两会的工作报告要求扩大数字普惠金融的覆盖面,可见数字普惠金融成为发展中的重点。同时,根据《金融科技蓝皮书:中国金融科技发展报告(2019)》的研究表明,国内云计算技术和人工智能的高速发展,为我国数字普惠金融的推进提供了良好基础,数字普惠金融发展取得了积极成效。在广大中小微企业受到强烈冲击的疫情时期,普惠金融可为小微企业、农民、城镇低收入和残疾人等特殊群体提供贷款支持,该举措能够促进金融业可持续均衡发展,帮助其走出疫情的低谷。那么,对于中小微企业来说,数字普惠金融是否能改善融资困境呢?

目前,数字普惠金融能够改善中小微企业融资状况早已得到众多学者的肯定。解维敏等(2021) [1]通过对民营上市公司进行研究发现,数字金融能够缓解信息不对称的情况,同时能够降低民营企业委托代理成本,进而缓解民营企业融资约束。与此同时,叶勇等(2021) [2]对沪深A股上市公司进行研究发现,地区数字金融的发展会有效缓解因股权质押带来的上市公司融资约束困境。喻平等(2020) [3]研究结论表明,中小企业板中,数字普惠金融通过缓解融资约束促进中小微企业技术创新。同时,随着互联网的发展,Shahrokhi M.E(2008) [4]研究发现,数字金融以大数据、云计算为载体,更高效地为中小微企业提供了资金支持。

为进一步探究数字普惠金融对中小企业融资约束的影响,本文基于SA融资约束指数模型进行实证发现,并进一步通过异质性分析,探究数字普惠金融对不同产权的中小微企业融资约束影响差异,希望能在一定程度上丰富现有的研究。

2 研究设计

2.1 数据来源

本文选取2011—2021年在新三板挂牌上市的企业为研究对象,并且对数据进行下述处理:①剔除ST、ST*类的异常企业;②剔除金融类、房地产类的上市公司;③剔除总资产增长率小于零的样本,由此获得25117个样本观测值作为本文的研究对象。其中,面板数据主要来自CSMAR数据库,数字普惠金融层面的数据来自《北京大学数字普惠金融指数(2011—2020》。

2.2 变量设定

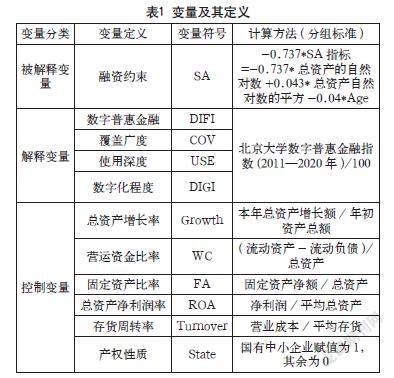

2.2.1 被解释变量

根据对相关文献进行梳理发现,目前衡量企业融资约束的方法有:一是量化模型,投资—现金流敏感性模型和现金—现金流敏感模型;二是融资约束指数,如KZ指数、SA指数、WW指数等。本文借鉴Hadlock等(2010)[5]设计的SA指数来衡量企业的融资约束:

其中,Size为企业总资产规模的自然对数;Age为企业经营年度,取值为观测年度-企业成立年度。SA的数值越大,说明企业面临的融资约束越强。

2.2.2 解释变量

本文参考北京大学数字金融研究中心和蚂蚁金服联合组成的课题组编制的《北京大学数字普惠金融指数(2011—2020年)》,采用省级指数,将数字普惠金融这一总指标作为核心解释变量。为解决数字普惠金融指数数值过大的问题,本文将该值除以100。同时,为了更准确地考察数字普惠金融对中小企业融资是否有积极影响,本文进一步根据《北京大学数字普惠金融指数(2011—2020年)》将数字普惠金融降维到覆盖广度、使用深度、数字化程度三个层面,探讨数字普惠金融在不同层面会给企业的融资约束带来什么效果的影响,并比较三者的差异。

2.2.3 控制变量

本文根据马颖超等(2022)[6]的研究文献,选取以下5个控制变量进行约束:企业的成长性(Growth,总资产增长率)、企业的资金流动性(WC,营运资金比率)、资金闲置情况(FA,固定资产比率)、盈利能力(ROA,总资产净利润率)、货物周转率(Turnover,存货周转率),详细情况可参考表1。

2.3 模型设定

为了探究数字普惠金融对中小微企业融资的影响,本文构建如下模型:

其中,为常量,SA为融资约束,DIFI為数字金融指数,为随机干扰项,其余为控制变量。

3 实证分析

3.1 描述性统计分析

本文对相关变量进行数据分析,具体的描述性统计如表2所示。

由表2可知,SA指标最大值为1.146,最小值为-5.604,可知各中小企业的融资约束具有较大差异。而从中位数(-3.075)小于平均值(-3.040)可知,有一半以上中小企业的融资约束强度小于平均融资约束强度。DIFI 的最小值是0.162,最大值是 4.069,两者相差较大,说明我国数字普惠金融的发展存在不均衡问题。从覆盖广度、使用深度、数字化程度这三个指标也可看出各地区发展不均衡的问题。总资产周转率(Growth)的最小值为0.009,最大值为2.550,企业间的成长速度相差过大,可见部分企业还有较大的成长空间。

3.2 基准回归分析

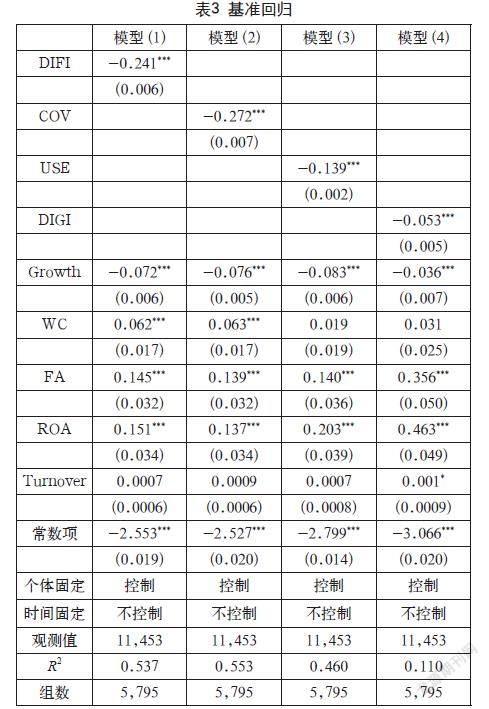

为消除面板数据中由于个体效应所带来的影响,本文通过Hausman检验的结果选择固体效应模型,利用软件Stata17.0进行回归分析,结果如表3所示。其中,模型(1)表示基准模型的回归结果,模型(2)至模型(4)表示将数字普惠金融(DIFI)降维分别为覆盖广度(COV)、USE(使用深度)、DIGI(数字化程度)的检验模型回归结果:

表3的结果表明,DIFI(数字普惠金融)的回归系数-0.241,COV(覆盖广度)、USE(使用深度)、DIGI(数字化程度)的系数分别是-0.272、-0.139、-0.053,且都在1%的统计水平上显著,说明数字普惠金融的覆盖广度、使用深度和数字化程度都有助于降低中小企业的融资难度,其中覆盖广度降低中小企业融资约束的作用最明显,使用深度和数字化程度作用相对较小。因此,中小企业应该对数字普惠金融给予重视,具体可落实到覆盖广度、使用深度和数字化程度三个层面,尤其是覆盖广度这一指标。在覆盖广度方面,企业可加强员工对数字技术的学习,依托互联网、云平台、大数据等拓宽数字普惠金融的覆盖面;在使用深度和数字化程度方面,可借助数字优势将用户信息进行整合,用便利化服务经济发展。

同时,在控制变量方面,模型(1)至模型(4)的总资产周转率(Growth)回归系数在1%的水平上显著为负,说明该指标提升能够缓解企业融资问题,企业可加强对成长性的重视。

3.3 不同产权分析下的回歸分析

根据表4可知,国有中小企业和非国有中小企业的数字普惠金融(DIFI)系数均为负,该结果表明,在不同产权性质下,不管是对国有中小企业还是非国有中小企业,数字普惠金融会在企业融资方面产生积极效应。同时,非国有中小企业系数的绝对值(0.242)大于国有中小企业(0.225),该结果表明,相较于国有企业,数字普惠金融会给非国有中小企业带来更积极的影响。数字普惠金融对缓解非国有中小企业融资约束问题更加有效,这可能是由于非国有企业受到政府的干预较低,企业可以高效低成本地获取资金,此举措降低了经营成本、提高了投资效率,因此债务违约风险有效降低。

3.4 稳健性检验

本文进行如下的稳健性检验:(1)改变被解释变量的度量指标。参考Almeida等(2004)[7]提出的用现金—现金流敏感性模型来衡量融资约束,将被解释变量更改为现金持有量变动。此时,被解释变量的计算方式为:现金持有量变动=企业持有的现金及现金等价物净增加额/期初总资产。(2)加入控制变量。加入代表财务杠杆的资产负债率作为控制变量。回归结果表明,不管是替代被解释变量还是加入控制变量,核心解释变量DIFI(数字普惠金融)通过显著性检验,故本文的研究结论较为稳健。

4 结语

本文以数字普惠金融为切入点,以2011—2021年新三板挂牌上市公司为研究样本,针对数字普惠金融对中小企业融资约束进行了实证检验,得出数字普惠金融能够助力中小微企业融资的结论,同时由异质性分析可知,相较国有中小企业,数字普惠金融会给非国有中小企业的融资带来更积极的影响。

基于研究结论,本文提出以下相关建议:

第一,政府加强数字金融监管。为推进普惠金融健康发展,政府需出台相关政策,对中小企业进行适当引导。在防范潜在金融风险方面,金融监管部门和机构要建立有效的风控管理,强化信息披露,完善金融消费者投诉和处理机制。加强数字化监管能力建设,切实保护消费者的资金安全,降低电信诈骗发生的可能。

第二,媒体加强金融知识普及教育。数字普惠金融的发展,有利于为广大农村和弱势群体带来“数字红利”。但农村金融消费者由于缺乏相应的金融知识,或者由于信息不对称缺少消息来源的渠道,因此中小微企业可通过短视频等新兴媒体来传播数字普惠金融的知识。通过提升农村地区的金融教育水平,提高农村金融消费者的金融素养,以此在缩小城乡收入差距的同时,带动更多人享受数字普惠金融发展的“红利”。

第三,企业不断重视数字金融创新。发展绿色金融,建设绿色中国,为“双碳”目标添砖加瓦是企业的责任与担当。中小微企业可借助数字金融这一新兴平台进行筹资,及时了解国家的相关经济政策,积极寻求高效可行的融资措施,具体可从覆盖广度、使用深度、数字化程度三方面提升经济发展质量,将数字技术与普惠金融相结合,在企业内部进行数字化管理,提高服务质量与服务效率,从而破解中小企业的融资难题。

参考文献

解维敏,吴浩,冯彦杰.数字金融是否缓解了民营企业融资约束[J].系统工程理论与实践,2021,41(12):3129-3146.

叶勇,王思瑞.数字金融对企业融资约束的缓解效应[J].财会月刊,2021,905(13):42-51.

喻平,豆俊霞.数字普惠金融、企业异质性与中小微企业创新[J].当代经济管理,2020,42(12):79-87.

Shahrokhi M.E - finance: Status, Innovations, Resources and Future Challenges [J]. Managerial Finance, 2008(6): 365-398.

Hadlock C J, Pierce J R.New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J]. Review of Financial Studies, 2010, 23(5): 1909-1940.

马颖超,刘树林.民营企业融资约束与普惠金融纾解:基于中小板的经验证据[J].工业技术经济,2022,41(11):85-95.

Almeida H.,Weisbach M.S.,CampelloM..The cash flow sensitivity of cash[J].The Journal of Finance,2004(4):1777-1804.

猜你喜欢

时代金融(2017年33期)2018-03-15

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31

大经贸(2017年5期)2017-06-19

经营者(2016年19期)2016-12-23

职工法律天地·下半月(2016年10期)2016-11-30

时代金融(2016年27期)2016-11-25

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18