日本对东盟OFDI的母国产业升级效应

2023-03-27 13:16王姝娜乔鹏亮

科技和产业 2023年4期

王姝娜, 乔鹏亮

(1.北部湾大学 经济管理学院, 广西 钦州 535011; 2.广州工商学院 管理学院, 广东 佛山 528000)

依据国际投资理论,日本作为亚洲第一大经济体,通过对东盟投资将国内发展潜力小的产业向外转移至东南亚,利用东南亚丰富且低廉的自然资源和劳动力要素获得成本优势,在国际上延长传统产业链条,同时集中发展国内新兴产业和高技术产业,实现日本本国产业升级[1]。日本和中国在地区和行业分布、投资形式和投资国别变化等方面具有一定相似性,日本这种投资模式具有一定借鉴意义。基于此,本文总结日本对东盟直接投资的优势和经验,以期为我国参与东盟国际分工、实现国内产业升级和转型提供一定启示。

1 日本对东盟直接投资的现状

1.1 日本对东盟OFDI变动情况

1965—2021年,日本对东盟投资额从0.29 亿美元增长到 289.78亿美元,约为原来的1 000倍。20世纪70年代至90年代日本对东盟直接投资增长相对缓慢。进入21世纪后,日本对东盟的投资处于波动增长阶段,总体呈现上升趋势。图1显示2006年日本对东盟投资额为850.17亿美元,较2005年增长了96.59%,并且首次占到日本对外投资额的1.69倍,日本对东盟的投资规模处于领先地位。但是从2006年开始投资增加额不断下落到

图1 1965—2021年日本对东盟OFDI

2009年的69.84亿美元,2010年幵始回升,而在此后的2016年日本对东盟投资额下滑至负数,具体从投资国别来看,对新加坡投资额为-185.94亿美元,主要源于2014年以来日本对东盟的直接投资部分回流到了日本国内。随后2017年日本对东盟投资反弹,恢复至222.74亿美元,该现象可能源于东盟各国经济恢复正常,日本又将投资转向劳动力及原材料等生产要素成本更加低廉的东盟国家。

1.2 日本国内产业升级现状及特征

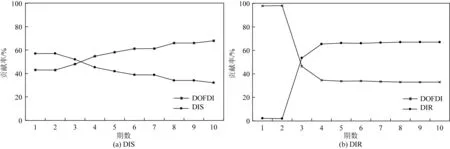

1970—1990年,日本国内第二产业和第三产业产值表现出一降一升的趋势,日本国内产业将重心趋势由资本密集型的重化工业转向资源节约型的劳动、资本和知识技术密集型并存的加工设备产业,日本国内产业结构加速优化。如图2所示,产业高级化指标IS越大,国内愈重视第三产业,同样地国内产业结构越高[2];而产业合理化指数IR越趋向于0,则表明产业结构为均衡状态,产业结构越合理[3]。随着日本对外直接投资的发展,日本国内产业高级化指数IS总体呈上涨趋势,而且产业合理化指数IR总体呈下降趋势,日本国内实现了产业高级化和合理化升级。具体来看,随着日本对东盟的投资额开始缓慢增长,日本国内产业结构水平也呈现平稳发展态势,1994—2020年日本国内产业结构合理化指数IR趋向于0,从1994年的43.69%降至2020年的21.48%,而日本国内产业结构高级化指数IS虽处波动增长阶段,但总体呈现上升的态势,从1994年的23.92上涨至2020年的25.45,在此期间自2007年呈现小幅下降后于2009年降至25,随后又平稳上升并于2016年增至26.31,由此可见日本国内产业结构实现了高度化、合理化升级。

图2 1994—2020年日本国内产业结构合理化指数与高级化指数

1.3 日本对东盟投资产业与国内产业的演进路径特征

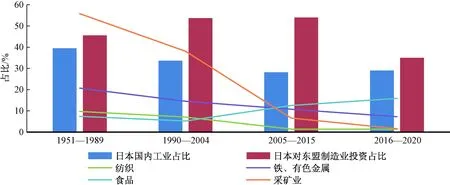

从日本对东盟投资产业的演进路径来看,其投资的产业选择大致是沿着劳动密集型OFDI和资源导向型OFDI向资本密集型OFDI和技术密集型OFDI的转变规律。而从日本对东盟投资的产业分布格局看,1951—2020年,日本对东盟直接投资达121 909.54亿美元。其中,制造业占63 786.45亿美元,非制造业占58 123.09亿美元,这说明日本对东盟直接投资仍以制造业为主。

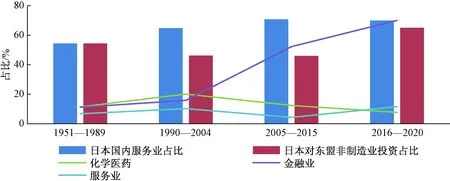

从图3的日本对东盟投资工业占比和国内工业占比来看,其投资产业以纺织业、铁及有色金属业、食品业、采矿业为例的劳动密集型OFDI和资源导向型OFDI在逐步下降。从图4的日本对东盟非制

图3 1951—2020年日本对东盟投资工业与国内制造业占比

造业投资和日本国内三次产业产值的演进路径来看,其投资的产业选择化学医药、金融业和服务业的资本密集型OFDI和技术密集型OFDI逐年增加。

图4 1951—2020年日本对东盟投资服务业占比与国内制造业占比

2 日本对东盟OFDI的产业结构效应实证分析

2.1 数据来源

关于产业结构效应模型参考赵伟等[4]的改进方法,在钱纳里标准产业结构模型X=α+β1Y+β2(Y)2+β3N+β4(lnN)2+∑ξiTi+εF+…的基础上引入OFDI变量和与东盟贸易总额变量TRA,构建VAR模型来检验2003—2020年日本对东盟OFDI与国内产业结构效应的长期均衡关系。

在构建VAR模型之前,先确定解释变量和被解释变量。选择日本对东盟直接投资额与GDP之间的比率指标(OFDI)作为对东盟投资的产业升级的主要解释变量;考虑被解释变量产业结构升级水平时是从低水平向高水平转变,从不合理向合理化转变的动态变迁过程,因此参考周昌林等[2]和干春晖等[3]的做法,采用产业结构高级化指数(IS)和产业合理化指数(IR)两个指标来衡量产业升级。具体公式为

(1)

(2)

式中:Ki表示第i类产业产出占总产出的比重;Xi表示i类产业产出,X为总产出;Li为i类产业劳动力数量;L为劳动力总数。本文研究的数据来源于世界银行数据库、日本财务省和东盟统计网站。

2.2 数据的平稳性检验

在构建VAR模型之前,先通过检验各变量的平稳性来保证模型本身的可靠性和稳定性,从而避免伪回归现象产生。利用Eviews10.0软件,采用ADF平稳性检验法,对各个时间序列数据的原序列及其一阶差分序列进行平稳性检验,检验结果见表1。

表1 各变量的ADF检验结果

由表1可知,IR和OFDI时间序列数据的原始序列均通过平稳性检验,但是IS、TRA、GNI时间序列数据的原序列则通过一阶差分序列后拒绝了存在单位根的假设,经过一阶差分处理后得到DIR、DIS、DOFDI、DTRA、DGNI为一阶单整序列I(1),可以建立VAR模型。

2.3 最优滞后期及稳定性检验

在构建VAR模型的过程中,对于OFDI与IS指标根据绝大多数统计准则均通过后筛选出来的滞后阶数分别为3阶,而OFDI与IR指标根据AIC和SC取值最小准则来确定阶数,而IR与OFDI的ADF检验结果显示最优滞后阶数是2阶,由此建立VAR(3)模型和VAR(2)模型。最优滞后期的检验结果见表2和表3。

表2 IS与OFDI的ADF检验结果

表3 IR与OFDI的ADF检验结果

经过分析后确定了对产业结构高级化指数IS与合理化指数IR分别对东盟OFDI的关系以此得出初步模型方程为

DIS=-0.026 1DOFDI(-1)+0.136 9DOFDI(-2)+0.286 7DOFDI(-3)+0.077 7DIS(-1)+0.070 9DIS(-2)-0.038 9DIS(-3)-0.067 9+0.000 5DGNI+0.000 25DTRA

(3)

DIR=0.003 9DOFDI(-1)-0.053 DOFDI(-2)-0.401 8DIR(-1)+0.079 5DIR(-2)-0.008 4+4.41×10-5DGNI-1.25×10-5DTRA

(4)

由方程(3)可看出,当用产业结构高级化指数IS和对东盟直接投资额OFDI的滞后3期值作解释变量时,OFDI滞后3期的系数为0.286 7,相对于OFDI滞后1期(系数为-0.026 1)的影响大得多,这表明OFDI的产业结构升级效应的长期偏好问题比较突出,短期内对产业高级化的效果不仅不明显,反而出现了暂时的抑制效应,而从长期来看 OFDI 的产业升级效应更为明显。

由方程(4)可看出,当用产业结构合理化指数IR和对东盟直接投资额OFDI的滞后2期值作解释变量时,OFDI滞后2期的系数为-0.053,相对于OFDI滞后1期(系数为0.003 9)的影响正好相反,这表明OFDI的产业结构合理化的短期偏好问题比较突出,长期内对产业高级化的效果不仅不明显,反而出现了暂时的抑制效应。另外,IR和OFDI自身作为被解释变量时,其滞后1期值的回归系数为正,滞后2期的回归系数为负,说明IR和OFDI均有预期性的短期羊群效应。

而外生变量国民总收入GNI对本国产业结构高级化指数IS和合理化指数IR均具有正向影响;而外生变量对东盟贸易额TRA对产业结构高级化指数IS为正向,而对合理化指数IR产生负向影响。

如图5所示,所有单位根均落在单位圆内,则表明VAR(3)和VAR(2)模型整体均满足了模型稳定性的条件,这为后续分析变量间的动态关系提供了保障,因此可以认为VAR(3)和VAR(2)模型的构建及滞后期的选择是合理的。这从侧面反映了日本对东盟OFDI与母国产业结构升级之间的确存在着稳定的相互影响关系。

2.4 脉冲响应分析

在VAR模型中时,通过脉冲响应分析来精确地刻画波动值,并进一步分析当VAR模型受到某种冲击时对系统的动态影响。

从图6(a)可看到,当在第1期日本对东盟OFDI给日本国内产业高级化指数IS一个12%的正冲击后,在第2期大幅度下降,并在第4期降至-1%,在此之后又呈现出先正后负再正不断变换的特点,最终在第10期日本对东盟OFDI给产业结构高级化IS 4%的冲击,说明了日本的产业结构升级对日本对东盟投资可能出现先促进后抑制再抑制的不断变化的影响,且从长期来看日本对东盟直接投资对本国产业结构的高级化为正向促进作用;从图6(b)可看到,当在第1期日本对东盟OFDI给日本国内产业合理化指数IR一个3.48%的正冲击后,在第2期大幅度下降,降至-3.19%,随后在第3期又升至2.33%的正冲击后,日本对东盟OFDI对国内产业合理化呈现先负后正再负并趋向于0的特点,日本对东盟OFDI和日本国内产业结构合理化之间达到了一个均衡状态。

图5 VAR(3)和VAR(2)模型的平稳性检验

图6 VAR(3)和VAR(2)模型的脉冲响应

2.5 方差分析

方差分解考察所建立的VAR模型的动态特征以及每个结构冲击对内生变量变化产生影响的程度来比较不同结构冲击的重要性。

从图7(a)可看出,日本对东盟OFDI对国内产业结构高级化指数IS的贡献率在第1期贡献率就达到43.04%,在此后10期持续增加,至第10期达到67.96%。图7(b)反映日本对东盟OFDI对国内产业结构合理化指标IR的贡献率,在第1期贡献率仅达到0.57%,在第3期大幅增加,并在之后几期

图7 DIS和DIR的贡献率

持续增加,至第10期达到67.56%。综上,日本对东盟国家的直接投资在国内产业结构高级化和合理化的过程中均发挥了关键作用,且在后续日本对东盟OFDI对本国产业结构高级化和合理化的贡献率大于本国产业结构升级自身的贡献率。

2.6 Johasen协整检验

Johansen协整检验法一般用来考察非平稳时间序列变量之间是否存在长期稳定的均衡关系,协整检验选用的滞后期分别是2和1,检验结果见表4和表5。

表4 IS和OFDI的协整检验结果

表5 IR和OFDI的协整检验结果

从协整检验结果可以看出,在5%显著性水平下的检验结果拒绝了变量间不存在协整关系的原假设,同时接受了变量间最多存在1个协整方程的原假设。从而得出日本对东盟OFDI与国内产业结构高级化和升级化之间存在长期稳定的均衡关系,协整方程为

DIR(-1)=0.054 059DOFDI(-1)+0.004 979

(5)

DIS(-1)=-2.371 758DOFDI(-1)+0.078 341

(6)

即从方程(5)来看,OFDI每增加1%,DIR平均增加5.41%,说明日本对东盟的直接投资与国内产业结构合理化水平之间是存在长期稳定的均衡关系,且正是这种长期均衡的关系加速了日本对东盟国家的直接投资与产业结构优化升级水平之间的正向循环;而从方程(6)来看OFDI每增加1%,DIS平均降低2.37,综上可看出日本对东盟OFDI对产业合理化IR和高级化IS两个指标的作用结果是不同的,原因可能是:从长期来看,日本传统产业转移向东盟后,转移出去的资本也暂时带走了劳动力、技术和管理经验等生产要素,使得转出的行业空间出现了短暂的空缺,国内有关资源配置方面的产业结构合理化调整作用要大于产业结构整体高级化调整的速度,再加上日本国内第三产业的市场准入规则比较严格,从而导致日本国内对高技术产业和新兴产业的迫切需求,因此暂时阻碍了国内整体产业结构的升级。

2.7 向量误差修正模型

通过建立向量误差修正VECM模型,来探讨日本对东盟的直接投资对于国内产业结构升级水平的短期影响,据此得出VECM估计结果为

D(DIR)=-1.188 1ECMt-1-0.098 2D(DIR(-1))+0.060 9D(DOFDI(-1))-0.000 7+1.12×10-5DTRA-4.51×10-5DGNI

(7)

D(DIS)=-0.459 7ECMt-1-0.334 5D(DIS(-1))-0.110 9D(DIS(-2))-0.892D(DOFDI(-1))-0.481 8D(DOFDI(-2))-0.09+0.000 2DTRA+0.000 6DGNI

(8)

由上述方程可知,该VECM模型的拟合优度分别达到了84.91%和96.12%。其中,关于方程中ECMt-1对应的系数分别是-1.188 1和-0.459 7,该数值表示当产业结构合理化指数IR和高级化指数IS偏离长期均衡时,ECMt-1将分别以-1.188 1和-0.459 7的调整速度将非均衡状态修复到均衡状态。而OFDI对产业合理化指数IR和高级化指数IS两个指标的作用结果是不同的,在方程(7)中的滞后1期的系数为正(0.060 9)和在方程(8)中的滞后2期的系数为负(-0.481 8),说明在短期内OFDI对IR是正向促进作用,而对IS反而是抑制作用,且从系数大小来看这种不同更多表现在了日本OFDI对国内产业结构高级化指数IS的影响表现不强,而是产业结构合理化指数IR的主要影响因素。原因可能是2003—2020年日本对东盟OFDI存在投资绩效小和结构不完善等问题,并且第三产业增长速度明显超过第二产业及对东盟OFDI投资增长速度,所以日本对东盟OFDI的实践尚未能对其国内产业结构高级化调整出现负相关现象。

3 结论

基于2003—2020年的时间序列数据,运用向量自回归实证分析了日本东盟OFDI对国内产业结构合理化和高级化的影响,得出以下结论:

1)日本对东盟的直接投资对国内产业结构合理化存在稳定的均衡关系且具有正向促进作用,而对于国内产业结构高级化存在稳定的均衡关系且具有抑制作用。

2)总结OFDI与母国产业升级之间的关系时也发现,日本在将产业链的某个环节向外持续转移的情况下,引出投资在一定程度上确实会造成国内失业率上升、贸易赤字等问题,这可能会引起产业空心化。但是结合现实情况来看,产业转移的是国内不具备优势的产业,以此提供给国内更有优势的产业以资金支持,并且日本出现产业空心化的部分原因可能在于没有相应的高技术产业和新兴产业的补充、日元本币升值或者是国际贸易过程中出现的贸易摩擦等出现的问题。

根据实证研究结果为中国日后对东盟直接投资提出以下几点建议:

1)不应该对产业空心化持排斥的态度,应结合产业转移良性的效应,充分利用好RCEP倡议契机,加强与东盟合作,利用好东盟相对低廉的劳动力、原材料的生产成本及提供市场所需的管理经验等稀缺资源,掌握东盟十国各国引进外资的动向及产业空心化的信息,提高防范意识,推动本国产业结构的优化升级。

2)中国应该继续加快产业结构的优化升级,在产业结构调整的定位上应当以产业结构高级化为目标,以产业结构合理化为重心[5],保持三次产业增加值的增速与放缓相结合,在国内制定好并引导中国企业将资源转向其期望的技术密集型制造业的产业政策,并在此基础上培育有关新兴产业知识,增加高技术产业劳动力,提高劳动者的素质,促使国内制造业转变为技术密集型和知识密集型产业等制造业服务化型产业,强化中国企业在国际市场的竞争机制[6]。

3)加大营企业参与对外投资和跨国经营过程中加大在产业信贷、保险等可提高国际市场竞争力的支持力度,主张市场为主,尽量避免政府对企业和市场的直接干预,减少第三产业发展的税负,充分利用税收调节手段来应对中外资企业税收不一致等问题,促进国内产业更好地向高级化和合理化发展。

猜你喜欢

机械工业标准化与质量(2021年10期)2021-11-19

机械工业标准化与质量(2021年10期)2021-11-19

科学与财富(2021年34期)2021-05-10

湖北农机化(2020年4期)2020-07-24

会计论坛(2020年1期)2020-03-29

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

财会月刊(2018年10期)2018-05-05

江西建材(2018年1期)2018-04-04

湖南行政学院学报(2016年2期)2016-12-01