中国八大综合经济区影子银行发展的动态演进

2023-03-27 13:23南欣

科技和产业 2023年4期

南 欣

(西安财经大学 统计学院, 西安 710100)

切实防范化解重大金融风险,健全金融安全体系,对于促进经济发展具有重要意义。影子银行作为非正规金融体系中产生系统性风险的根源,具有高杠杆、高风险、信息披露不完整、监管缺失等特点,对金融体系安全及实体经济、微观企业的影响不容小觑[1]。在新冠疫情的冲击下,民营企业失联、清盘、提现困难等现象频繁出现,在影子银行规模增加的同时,也出现了影子银行风险,因此必须持续关注影子银行的发展问题。

1 文献综述

关于影子银行的概念最早起源于2007年,由美国经济学家保罗·麦卡利提出,它是指在传统金融体系之外还存在承担信用中介的其他金融活动,其与传统商业银行体系并行。2008年美国次贷危机爆发,引起了政府及学界对潜伏在地下金融机构的关注,美国财政部部长盖特纳提出了“平行银行系统”的概念,把在非银行体系中的融资安排称为“平行银行系统”,它一般是通过期限错配购买大量风险高、流动性低的长期资产。2011年国际金融稳定理事会从广义狭义两个视角对影子银行进行界定。广义上,影子银行是指除传统银行体系之外,所有参与信贷活动的机构;狭义上,它充当非银行信贷中介机构,可能产生系统性风险和监管套利[2]。

关于影子银行范围的确定激起学者们对规模测度的研究,其方法主要有按结构直接加总测算、扣除法测算、未观测信贷间接估算3种。在直接测算中,葛楠等把小额贷款公司与信托贷款、委托贷款、未贴现的银行承兑汇票、理财产品相加,得到影子银行规模总量[3];在扣除法测算中,毛泽盛、万亚兰通过用全社会未偿还贷款扣除借款人在正规机构中借款测算[4];在间接测度的研究中,李建军利用可观测信贷和未观测信贷获得的金融支持与各自所支持的经济增长之间的关系来计算影子银行规模[5]。封思贤从流量和存量出发,利用影子银行与未观测信贷金融之间存在的近似关系对非传统银行信贷机构或业务进行估算[6]。

通过文献梳理发现,首先,在研究内容方面,国内学者多从影子银行的概念界定形成机理、传染机制、风险监管等方面展开研究。其次,在微观方面,开始使用计量模型研究影子银行对上市企业造成的风险传染,从影子银行主营业务出发,研究上市企业受影子银行的影响、非金融机构影子银行化产生的影响及区域间的规模变动。最后,在宏观方面,多数学者开始运用大数据挖掘的方法对影子银行风险建立预警模型,研究风险形成机制及跨市场传染。但是仍具有值得扩展的方面:第一,现有研究多从某一特定省份或国家整体层面对影子银行发展水平进行研究,缺少分区域层面的突出研究,本文从整体及分区域出发,是对现有研究的补充和细化;第二,国内缺乏对影子银行发展水平的相关研究,在测度表内外影子银行规模后很少进一步衡量发展水平;第三,缺乏对影子银行空间领域的演进规律研究。鉴于此,本文以八大综合经济区影子银行为研究主体,测算中国影子银行发展水平,采用Kernel核密度估计剖析中国影子银行发展的空间区域动态演进规律。

2 研究方法与数据来源

2.1 研究方法

(1)

式中:h为带宽;N为观测数目;K(·)为Kernel函数;Xi表示各个省份的影子银行发展水平;x表示均值,其函数表达式为

(2)

2.2 数据处理与指标选取

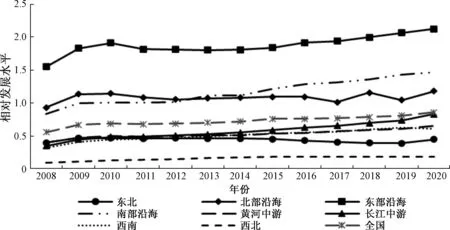

图1 2008—2020年八大综合经济区影子银行相对发展水平

参考李建军[5]和杜莉测[7]算影子规模的方法,利用经济与金融的关系原理来计算影子银行规模,使用MATLAB软件进行动态演进分析。鉴于影子银行概念最早提出于2007年,2008年金融危机爆发,引起学界关注,故研究区间选为2008—2020年。依照国务院发布的《地区协调发展的战略和政策》报告,以八大综合经济区的影子银行发展水平为对象进行研究,借鉴颜建军等[8]的研究方法采用绝对值和相对值来测度影子银行发展水平,其中绝对值指标选取各省影子银行规模,相对数指标选取各省影子银行规模与全国GDP均值之比表示。

3 八大综合经济区影子银行发展水平的现状剖析

3.1 八大综合经济区影子银行发展水平的时变趋势

图1展示了全国及八大综合经济区2008—2020年影子银行发展水平相对数的时变趋势。从总体上看,在样本考察期内,东部沿海综合经济区的影子银行发展水平处于首位,明显高于其他7个综合经济区,而西北综合经济区始终处于末位;三大沿海综合经济区均高于全国影子银行平均发展水平,由高到低分别为东部沿海、南部沿海、北部沿海;其余4个综合经济区域影子银行发展水平均在全国平均水平以下,由高到低分别为长江中游、黄河中游、西南、东北、西北。这表明沿海及临水系的综合经济区影子银行的发展水平较高,究其原因可能是沿海地区水路交通发达,可以通过出口国外增加收入,加上地区开发早并有国家鼓励政策做后盾,在很大程度上拉动了经济发展。

从各区域演变过程来看,各综合经济区的影子银行发展水平均有稳步上升态势,但其上升幅度有差异。具体来看,南部沿海、黄河中游、长江中游均呈稳步上升趋势,其中长江中游上升幅度最明显,平均增长率达136.57%,其次为南部沿海、黄河中游,年均分别上升75.31%、62.73%。西南、西北综合经济区均呈“先上升后下降”的趋势,其影子银行发展水平分别从2008的0.325、0.097持续上升到2019年的0.623、0.183,年均分别上升91.79%、88.87%,在2020年略有下降,年均分别下降1.93%和0.16%。东部沿海、东北综合经济区均呈“上升-下降-上升”的演变趋势,其影子银行发展水平分别从2008年的1.551、0.401持续上升到2010年的1.908、0.470,年均分别上升23.04%、17.12%。东部沿海自2010—2013年小幅下降,降至1.799,年均下降5.65%,自2014—2020年持续上升,直至2020涨幅至2.121,年均上升17.86%。东北综合经济区自2010—2019年持续下降,降至0.392,年均下降15.49%,自2019—2020年小幅上升,增长到0.449,年均上升14.45%。北部沿海呈周期为1年或2年的周期性波动,具体变化趋势为“上升-下降-上升-下降-上升-下降”,总体为上升态势,由2008年的0.934上升至2020年的1.180,平均增长率达26.33%。上述分析表明长江中游、西南、西北影子银行发展水平的上升速度较快,东北、北部沿海上升速度较慢,究其原因可能是长江经济带发展战略、西南6省区域联动发展政策及西部大开发,促进内陆地区资本长效配置。

3.2 八大综合经济区影子银行发展水平的空间分布

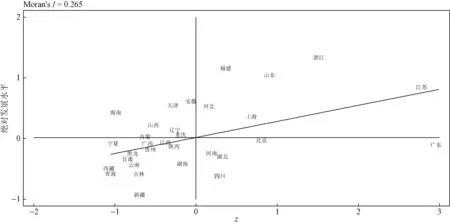

从绝对指标出发,运用莫兰指数绘制莫兰散点图(图2),对2020年影子银行绝对发展水平的空间分布进行探究,可以发现三大沿海综合经济区依然处于领先地位,其绝对发展水平在5万亿元至10万亿元的区间内上下浮动;三大内陆综合经济区影子银行绝对发展水平处于落后地位,其发展水平在800万元~2 000万元的区间内上下浮动。

表1根据2020年莫兰散点图,把4个象限分为H-H(高-高)聚集、L-H(低-高)聚集、L-L(低-低)聚集、H-L(高-低)聚集,对中国八大综合经济区的空间集聚程度进行分析。发现八大综合经济区影子银行发展水平呈空间正相关,具体来看,H-H聚集多分布在北部沿海及南部沿海,L-L聚集多分布在内陆及黄河中游综合经济区。说明北部沿海、南部沿海综合经济区内省份的影子银行发展水平较高,且邻省也高,本省与周边省份的影子银行发展水平差异小。西南、西北、东北综合经济区内省份的影子银行发展水平较低,且邻省的发展水平也较低,本省与周边邻近省份的影子银行发展水平差异小。

图2 2020年影子银行绝对发展水平的空间分布

表1 2020年八大综合经济区所属类型

4 八大综合经济区影子银行发展水平的动态演进

4.1 三大沿海综合经济区影子银行发展的分布动态演进

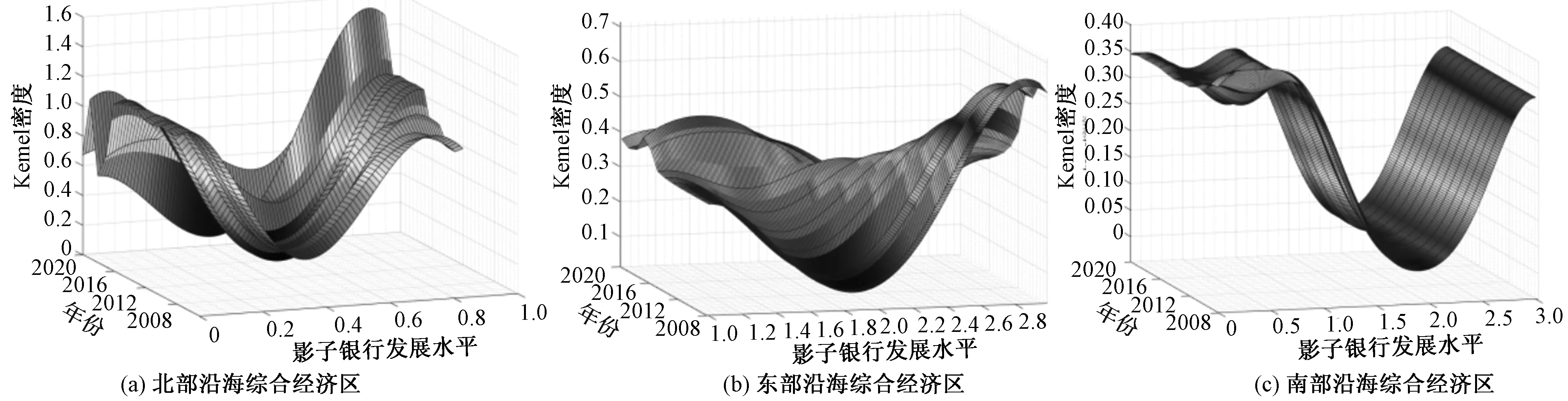

根据中国31个省区市影子银行发展水平的相对数,分别绘制八大综合经济区域的Kernel密度估计图,把八大综合经济区按地理条件分为3部分:三大沿海综合经济区、两大水系综合经济区、三大内陆综合经济区,从时空维度分析八大综合经济区影子银行发展水平的分布动态演进情况(图3)。

由图3(a)可知:从分布位置上看,北部沿海综合经济区影子银行发展水平的动态演进曲线整体向上方移动;从主峰态势上看,样本考察期内主峰高度上升,至2018年主峰达到极值,分别为1.582、0.125,水平宽度变窄;从延展性上看,曲线自2019年开始左拖尾显著,逐渐趋于“扁平化”发展态势;从极化情况上看,多极化形态明显。以上分析说明,北部沿海综合经济区影子银行发展水平总体保持不变,其空间差距仍存在但呈收敛态势,绝对差异减小。其原因可能受2015年环渤海地区合作发展战略影响,推进北部沿海综合经济区的资金合理配置,缩小地区内影子银行发展水平差距。

由图3(b)可知:从分布位置上看,东部沿海综合经济区影子银行发展水平的核密度曲线整体呈“下降-上升-下降”的态势,整体向左偏移;从主峰态势上看,样本考察期内上下两个主峰均向左偏移,上峰垂直高度下降,下峰垂直高度上升,在2016年上下主峰位置互换且垂直高度降低,宽度变宽;从延展性上看,核密度函数曲线随时间出现逐渐向“扁平化”趋势发展,左尾逐渐拉长;从极化情况上看,存在两极分化现象,2019年开始极化现象小幅减弱。以上分析说明,东部沿海综合经济区影子银行发展水平逐渐降低,地区绝对差异扩大,其内部各省份影子银行发展水平空间差距逐渐拉大,极化程度较北部沿海、南部沿海相对较弱,原因可能受长江三角洲区域一体化发展战略,使得其空间差距不断减小。

由图3(c)可知:从分布位置上看,南部沿海综合经济区影子银行发展水平整体向右偏移;从主峰态势上看,样本考察期内主峰垂直高度及水平宽度均保持稳态,但上下峰值核密度极差达0.33个百分点;从延展性上看,2008—2011年其核密度函数曲线存在左拖尾现象,2012年之后拖尾现象减弱;从极化情况上看,南部沿海综合经济区由两极化演变为多极化,且发展水平极差达到2.73个百分点。以上分析说明,南部沿海综合经济区影子银行发展水平缓慢上升,地区间空间差异大且呈发散态势,极化程度最高。其影子银行发展水平主要存在的问题是省份间空间差异化明显。

图3 2008—2020年三大沿海综合经济区影子银行发展水平的动态演进

4.2 两大水系综合经济区影子银行发展的分布动态演进

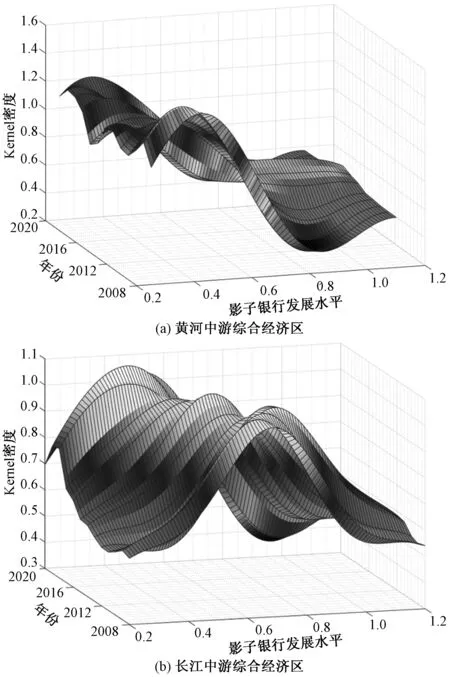

图4展示了两大水系综合经济区影子银行发展水平的演变情况。

由图4(a)可知:从分布位置上看,黄河中游综合经济区影子银行发展水平的动态演进曲线整体先向右后向右移动的移动趋势;从主峰态势上看,样本考察期范围内主峰垂直高度下降,水平宽度变宽,核密度极差下降0.38个百分点;从延展性上看,核密度函数曲线随时间推移出现右拖尾现象,且右尾逐渐拉长,存在拓宽趋势;从极化情况上看,右侧的小波峰逐渐消失,由两极化演变为无极化。以上分析说明,黄河中游综合经济区影子银行发展水平逐渐提高,区域间绝对差异减弱,其内部各省份影子银行发展水平的空间差距扩大且呈发散态势,极化现象较弱。原因可能是,黄河中游4个城市在“一带一路”建设带动下,综合经济区经济逐渐得到发展,影子银行发展水平逐渐提高。

由图4(b)可知:从分布位置上看,长江中游综合经济区影子银行发展水平的动态演进曲线呈“右移-左移-右移”的态势,总体上向右移动;从主峰态势上看,样本考察期范围内,2008—2012年主峰垂直高度趋于稳定,2012—2020年在Kernel密度值为1.0的水平线内上下浮动,其水平宽度不变,核密度极差达到0.69;从延展性上看,2008—2011年动态演进曲线存在左右两侧均拖尾的双拖尾态势,2011—2020年曲线演变为右拖尾,但其延展性拖尾现象逐渐退化;从极化情况上看,呈无极化,但从2015年开始出现小侧峰,可能有向两极化发展的趋势。以上分析说明,长江中游综合经济区影子银行发展水平逐渐提高,区域绝对差异增强,区域空间差距缩小呈收敛态势,极化现象较黄河中游综合经济区较明显。

图4 2008—2020年两大水系综合经济区影子银行发展水平的动态演进

4.3 三大内陆综合经济区影子银行发展的分布动态演进

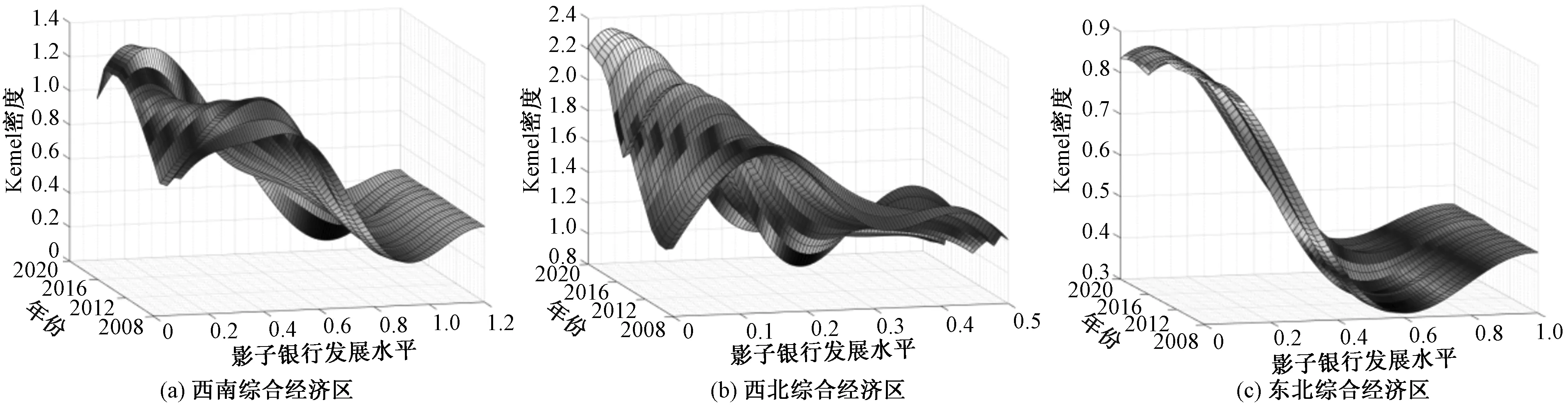

图5展示了三大沿海综合经济区影子银行发展水平的演变情况。由图5(a)可知:从分布位置上看,西南综合经济区影子银行发展水平的动态演进曲线整体向左移动;从主峰态势上看,样本考察期范围内主峰高度呈“上升-下降-上升-下降”的态势,整体为上升趋势,2017年主峰到达最大,2017—2020年峰值缓慢回落,水平宽度变窄;从延展性上看,西南地区的密度函数曲线在右侧有小“翘尾”现象,延展性较差;从极化情况上看,不存在极化现象。以上分析说明,西南综合经济区影子银行发展水平逐渐降低,区域绝对差异呈收敛态势,其内部各省影子银行发展水平空间差距存在动态收敛性特征,区域内主要以低水平为主,极化程度与西北综合经济区相比程度较弱。究其原因可能是成渝一体化发展政策、西部大开发战略,使广西、贵州GDP稳步增长,加之云南旅游业发展逐年成熟,西南综合经济区在四川、成都的带领下空间差异逐渐降低。

由图5(b)可知:从分布位置上看,西北综合经济区影子银行发展水平的动态演进曲线整体向左移动;从主峰态势上看,样本考察期范围内主峰垂直高度上升,垂直高度上极差变大,Kernel密度最大达到1.3,水平宽度逐渐缩小;从延展性上看,2008—2016年,西北综合经济区的动态演进曲线延展性较差,2017—2020年,其动态演进曲线存在右拖尾,呈“扁平化”趋势且逐年拉长;从极化情况上看,2008—2012小侧峰逐渐减弱,2013—2016年小侧峰垂直高度上升,延续两极化的极化现象,2017—2020年小侧峰消失,曲线呈现无极化。以上分析说明,西北综合经济区影子银行发展水平逐年扩大,区域绝对差异逐渐缩小,存在动态收敛性特征,区域各省影子银行发展水平空间差距缩小,极化程度在三大内陆综合经济区里最高。究其原因,可能是受到西部大开发的战略政策的影响,经济处于缓慢上升的态势,区域间相互带动关联,使得西北综合经济区各省份差异程度逐渐缩小。

由图5(c)可知:从分布位置上看,东北综合经济区影子银行发展水平的动态演进曲线整体向右小幅移动;从主峰态势上看,样本考察期范围内,2008—2014年主峰垂直高度保持稳定,2014—2016年主峰垂直高度保持小幅下降,2016—2020年主峰垂直高度趋于稳定水平,Kernel密度稳定在2.5左右,水平宽度不变;从延展性上看,东北综合经济区动态演进曲线延展性较差,不存在拖尾现象;从极化情况上看,曲线左右两侧存在侧峰,存在两极化现象。以上分析说明,东北综合经济区影子银行发展水平较稳定,区域差异存在但未有缩小态势,极化程度与西北综合经济区保持一致,存在两极化。

图5 2008—2020年三大内陆综合经济区影子银行发展水平的动态演进

根据以上分析,表2概括了中国八大综合经济区影子银行发展水平的动态演进分布特征。从整体发展水平上看,南部沿海、东部沿海综合经济区最高,黄河中游、长江中游综合经济区次之,西北、东北综合经济区最低;从地区内部差异上看,东部沿海、黄河中游综合经济区空间差异最明显,北部沿海、西南、西北综合经济区呈缩小态势,南部沿海、长江中游、东北地区空间差异保持稳定水平;从区域极化上来看,北部沿海、南部沿海综合经济区呈现多极化现象,东部沿海、西北、东北综合经济区呈现两极化,黄河中游、长江中游、西南地区极化现象较弱,呈现无极化[9]。

表2 八大综合经济区影子银行发展水平动态演进的分布特征

5 结论及建议

本文刻画了2008—2020年31个省区市影子银行发展情况,从八大综合经济区出发,运用Kernel核密度估计分析区域影子银行发展水平的分布动态及演进规律,得到以下结论:①中国影子银行整体发展水平逐年稳步上升,东部沿海综合经济区发展尤为明显,西北综合经济区始终处于末位。从区域间来看,长江中游综合经济区影子银行发展速度最快,以年均136.57%的速度增长,南部沿海和黄河中游综合经济区影子银行发展水平次之,西南综合经济区影子银行绝对数指标从2012年开始崛起,逐渐赶超黄河中游,存在一定的发展潜能。②区域发展不均衡程度未改善,极化现象在沿海综合经济区较明显。从整体发展水平上看,南部沿海、东部沿海综合经济区最高,黄河中游、长江中游综合经济区次之,西北、东北综合经济区最低;从地区内部差异上看,东部沿海、黄河中游综合经济区空间差异最明显,北部沿海、西南、西北综合经济区呈缩小态势,南部沿海、长江中游、东北地区空间差异保持稳定水平;从区域极化上来看,北部沿海、南部沿海综合经济区呈现多极化现象,东部沿海、西北、东北综合经济区呈现两极化,黄河中游、长江中游、西南地区极化现象较弱,呈现无极化。

从各省域视角出发,为防范化解重大金融风险,促进经济高质量健康发展提出几点建议:①分区域来说,三大沿海综合经济区要继续稳扎构建开放型经济格局,发挥沿海核心城市带动力量,缩小区域内部差距,统筹区域协调发展。两大水系综合经济区要继续把握“一带一路”及“长江经济带”政策支持,发挥新一线城市空间溢出功能。三大内陆综合经济区影子银行发展水平较为缓慢,需要打通区域壁垒,带动区域空间关联,促进资金流动和合理配置。②跟踪影子银行动态变化,及时掌握影子银行规模、种类,密切关注其规模增长,以及风险演进路径,更好地进行动态政策调整。完善以实体经济为核心的现代金融管理体系,建立全方位覆盖影子银行发展的相关法律及宏观调控政策。③引导影子银行发挥积极作用。影子银行对于活跃金融市场和促进实体产业发展都具有积极作用,在实体产业资产配置失衡的常态下,影子银行为其提供信贷和流动性支持。因此,积极引导中国影子银行合理发展,制定相适应的货币政策和金融改革政策是未来发展的重中之重[10]。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

电子测试(2017年15期)2017-12-18

小学生时代·大嘴英语(2016年11期)2017-01-19

读者(2016年20期)2016-10-09

作文大王·笑话大王(2016年3期)2016-03-11

天水师范学院学报(2015年3期)2015-12-30

电源技术(2015年1期)2015-08-22

中国-东盟博览(政经版)(2015年7期)2015-08-07

中国工程咨询(2015年5期)2015-02-16

测绘科学与工程(2014年6期)2014-02-27