新金融工具准则下金融资产分类指定选择权的研究

2023-03-20 06:34:44马梦云

今日财富 2023年6期

2017年财政部修订发布了新的金融工具会计核算准则,在金融资产的分类核算方面,新准则区别于旧准则给予企业一定指定选择的权力,该指定选择权在实施的过程中产生了新的问题,本文对实施问题有针对性地提出相应的措施,认为金融资产分类指定选择权的使用应契合企业战略管理,以全面的估值体系评估结果为选择依据,同时注重全面人才培养以适应新准则的要求,在此基础之上结合A有限公司股权投资分类的实施案例具体分析,帮助企业更好执行新金融工具准则,促进财务核算管理水平的提升。

一、现状背景

为了适应社会主义市场经济发展需要,规范金融工具的会计处理,提高会计信息质量,2017年3月31日,财政部根据《企业会计准则——基本准则》修订发布了《企业会计准则第22号——金融工具确认和计量》《企业会计准则第23号——金融资产转移》和《企业会计准则第24号——套期会计》等三项金融工具会计准则,随后,于2017年5月2日,财政部修订发布了《企业会计准则第37号——金融工具列报》。

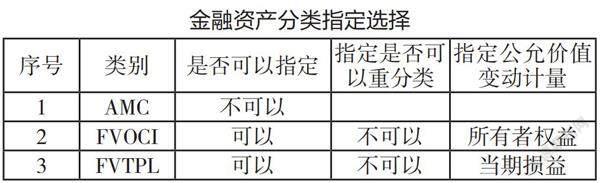

企业会计准则第22号中第十六条规定了“企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为以下三类:(一)以摊余成本计量的金融资产(以下简称AMC)。(二)以公允价值计量且其变动计入其他综合收益的金融资产(以下简称FVOCI)。(三)以公允价值计量且其变动计入当期损益的金融资产(以下简称FVTPL)。”具体分类条件如下表所示:

金融资产分类指定选择

序号 类别 是否可以指定 指定是否可以重分类 指定公允价值变动计量

1 AMC 不可以

2 FVOCI 可以 不可以 所有者权益

3 FVTPL 可以 不可以 当期损益

新金融工具准则的分类,划分标准更加严谨明确,主要以管理金融资产的业务模式和金融资产的合同现金流量两项特征为依据划分金融资产类别,减少企业利用金融工具分类人为调节利润的可能性,更加符合会计核算的原则,提高财务工作的可操作性和规范性,从而提高财务信息质量。

与旧金融工具准则不同的是,新金融工具准则有两项特殊规定,其中十九条规定“在初始确认时,企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产。“第二十条规定”在初始确认时,如果能够消除或显著减少会计错配,企业可以将金融资产指定为以公允价值计量且其变动计入当期损益的金融资产。” 在初始确认或者是首次执行新金融工具准则时,以上两项特殊规定赋予了企业对金融资产分类一定的自主选择权,企业行使该金融资产分类自主选择权时,一旦做出指定的决定,后续计量不得撤销。

二、金融资产分类指定选择权问题分析

金融资产分类自主选择权赋予了企业对金融资产分类选择的自由同时也限制了在后续计量中以此操纵利润的行为,即限制了企业通过重分类改变金融资产对利润的影响,指定为FVOCI后续因金融资产公允价值变动产生的利得和损失计入所有者权益,指定为FVTPL后续因金融资产公允价值变动产生的利得和损失计入当期损益,两种计量方法在因金融资产公允价值变动产生的利得和损失对于利润的影响保持前后一致性,要么公允价值变动从始至终影响利润,要么公允价值变动从始至终不影响利润在所有者权益核算。

金融资产分类方式的选择对企业经营成果的计量和列报产生长远的影响,企业在初始确认或者是首次执行新金融工具准则时,金融资产的分类不能仅仅只依据金融资产本身业务模式和合同现金流量的特征,而忽略了企业指定选择权影响,该指定选择权在实际使用过程中主要有以下问题:

(一)新金融工具准则分类的指定选择权要求企业将经营目标与金融资产持有意图相结合判断,如果企业的选择依据仅针对金融工具本身,那么该金融工具后续对经营成果计量列报的影响可能无法契合企业战略目标,从而对企业持有金融资产意图理解产生偏差。

(二)新金融工具准则分类的指定选择权要求对外部经济环境风险的估计更加全面,如果仅金融工具本身进行分析估值,那么无法全面估计金融工具价值波动对公司经营成果的长远影响,进而可能影响会计信息质量。

(三)新金融工具准则虽然更加规范了金融工具的分类,但是金融资产分类的指定选择权对企业财务人员的综合能力提出更高要求。如果財务人员只局限于财务知识的储备,那么无法对金融工具全面准确判断计量。

三、针对金融资产指定选择权问题的应对措施

企业在初始确认或者是首次执行新金融工具准则时,金融资产的指定选择权关系后续金融资产公允价值波动对企业经营成果的长远影响,企业需要根据自身情况和每项金融资产进行谨慎判断,金融资产分类指定选择权在实施应用的过程中也对企业财务核算提出了更高的要求,对金融资产指定选择权实施过程中产生的问题提出以下应对措施:

(一)契合企业战略管理

金融工具的指定选择权做出后不允许变更,指定与否将导致不同的金融资产分类和核算方式,在金融资产持有期间对企业的经营和财务状况的列报产生持续影响,导致不同的财务结果,企业应当谨慎合理使用指定选择权,基于公司战略层面使金融资产分类计量结果符合企业的经营成果。金融资产指定选择不仅仅要结合财务准则的要求,同时要求企业的财务核算融合企业业务运营,全面分析企业业务运营模式和战略目标,金融资产计量核算才能全面规范。因此企业应当积极推进业务和财务的有效融合,消融两者之间的信息壁垒,实现财务信息共享的效应,提高金融工具核算质量,真正达到新金融工具准则的目的。

(二)建立全面的估值体系

企业在实施金融资产分类选择权时,应当对金融资产的价值做出全面估计,预计对企业财务报表列报的影响,这样才能从整体把握金融资产价值波动风险,金融资产的估值体系首先基于其本身特点,从合同开始关注该金融资产合同中主要权利义务相关条款,对相应的金融资产有本质的认识,再利用相关估值模型,估计金融资产的价值,其次金融资产的估值更应该融合企业风险管理,在历史情况分析的基础上结合长远的宏观微观经济环境分析,对金融资产的估值进行修正,确保能够全面准确评估金融资产。金融资产的估值体系的建立,能够对金融资产有更加整体全面的了解,同时不断对金融资产的估值进行创新优化,做好数据的管理和分析,提高估值结果的可靠性,企业对金融资产指定选择权的决策应当建立在权衡估值体系结果的基础之上,财务报告中金融资产的披露才具有真实意义。

(三)注重全面人才培养

新金融工具准则分类的自主选择权对财务人员提出了更高的要求,提高财务专业素质的同时,要求深入金融业务领域,所以企业应该加大财务人员的培养力度和范围,培养结合财务业务领域全面发展的专业人才,提高企业整体人员的专业素养。

四、A有限公司金融资产分类指定选择权案例

A有限公司2020年3月份取得沪宁高速股票(600377.SH)3万股,成本295500元,短期内没有对外出售的打算。2020年12月31日收盘价格为每股9.21元,2021年12月31日每股收盘价格为8.62元,该权益投资业务模式并非以收取合同现金流量为目标,故可以将其分类为FVTPL,也可以将其指定FVOCI,以下进行详细分析:

(一)当该权益投资分类为FVTPL时,股票价值波动主要的会计分录如下

在取得时计入交易性金融资产成本295500元

资产负债表日公允价值的变动确认公允价值变动损益

2020年12月31日公允价值为9.21×30000=276300元,公允价值变动

-19200元,会计分录为:

借:公允价值变动损益 19200

贷:交易性金融资产 19200

2021年12月31日公允价值为8.62×30000=258600元,公允价值变动

-17700元,会计分录为:

借:公允价值变动损益 17700

贷:交易性金融资产 17700

该权益投资处置时公允价值变动计入当期损益

(二)当该权益投资指定为FVOCI时,股票价值波动主要的会计分录如下

在取得时计入其他权益工具投资295500元

资产负债表日公允价值的变动确认其他综合收益

2020年12月31日公允价值为9.21×30000=276300元,公允价值变动

-19200元,会计分录为:

借:其他综合收益 19200

贷:其他权益工具投资 19200

2021年12月31日公允价值为8.62×30000=258600元,公允价值变动

-17700元,会计分录为:

借:其他综合收益 17700

贷:其他权益工具投资 17700

该指定做出后续计量不能重分类,该权益投资处置时因公允价值变动计入其他综合收益转出到留存收益,从始至终不影响当期损益,影響所有者权益。

两种方法的区别在于,分类为FVTPL后续计量中因股价波动形成金融资产公允价值变动均计入当期损益,影响企业利润,而指定为FVOCI,后续计量中因股价波动形成金融资产公允价值变动均计入所有者权益,不影响企业利润。

A有限公司2020年累计净利润为679,555.66元,2021年累计净利润为-1,238,038.94元,如果将该股权投资作为以公允价值计量且其变动计入当期损益的金融资产,当仅仅分析当期影响时,2020年对净利润的影响为19200/679555.66×100%=2.83%,2021年对净利润的影响为17700/1238038.94×100%=1.43%。两年对公司净利润的影响较小。

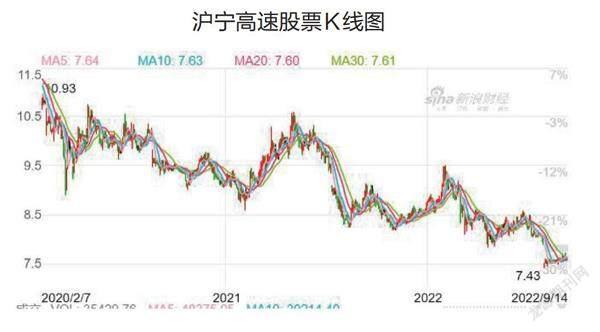

但是如下图所示,宁沪高速股票2020年2月~2022年9月期间,最高股价10.93元/股,最低股价7.43元/股,该权益投资公允价值变动幅度为(10.93-7.43)×30000=105,000元,公允价值变动幅度较大,该公允价值变动幅度占A有限公司2020年净利润比例为105,000/679,555.66×100%=15.45%,占A有限公司2021年净利润比例为105,000/1,238,038.94×100%=8.48%,宁沪高速股票公允价值波动预计对A有限公司净利润产生较大影响。

沪宁高速股票K线图

A有限公司作为传统的基础性产业企业,主要从事商品贸易、期货交割、物流中转、资产经营租赁等业务。投资主要为全资子公司和参股企业,子公司与参股企业都与A有限公司经营业务相关,全资子公司直接参与经营决策,参股企业收取分红。江苏宁沪高速公路股份有限公司主要从事投资、建设、经营和管理沪宁高速公路及拥有或参股的江苏省境内的收费公路,并发展该等公路沿线的客运及其他辅助服务业。宁沪高速股票因A有限公司子公司注销受让取得,非企业自主经营持有为目的且与A有限公司经营业务并无重叠,故该股票的公允价值变动损益不应该最终影响企业的经营成果,如果将其分类为FVTPL,后续计量中因股价波动形成金融资产公允价值变动均计入当期损益,当该股票价格变动幅度较大时,影响企业净利润较大,所以应当将该股权指定为FVOCI,后续计量中因股价波动形成金融资产公允价值变动均计入所有者权益,不影响企业利润。

结语:

新金融工具准则的实施过程中,伴随着新旧准则的更替,对企业的财务信息和业务发展都带来了各方面的影响,同时也是对财务人员的挑战,准则理念的更新是会计发展的需要,同时也是新时期社会经济发展的需求,但是无论何种情况下,财务最终的目的就是给信息使用者反映企业真实的财务状况,所以财务的信息一定要结合企业运营业务的本质,全面准确完整地反映经济业务。新时期金融资产复杂多样,不能片面看表面,而是应当结合企业风险管理战略管理,整体长远分析金融资产,才能更好地将新金融工具准则应用到实践当中去。

(作者单位:南京铁心桥国家粮食储备库有限公司)

作者简介:马梦云,女,汉族,安徽马鞍山,硕士研究生,中级会计师,南京铁心桥国家粮食储备库有限公司,主要研究方向:会计学。

猜你喜欢

国际商务财会(2017年8期)2017-06-21 06:14:28

商(2016年11期)2016-05-04 01:05:07

工程建设与设计(2016年3期)2016-02-27 10:50:51

商业会计(2015年15期)2015-09-21 08:26:42

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

中国工程咨询(2015年6期)2015-02-16 05:33:42

当代经济科学(2015年2期)2015-02-03 03:00:44

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21

博览群书·教育(2013年9期)2013-04-29 18:15:32