我国农产品质量安全责任保险的制度模式探索

2023-03-17 07:37杨雪美河北经贸大学金融学院

上海保险 2023年1期

杨雪美 李 鑫 河北经贸大学金融学院

一、引言

农产品质量安全是食品安全的源头,事关人民群众的身体健康和生命安全。2022年2月,农业农村部印发《“十四五”全国农产品质量安全提升规划》并明确表示,“农产品质量安全既是食品安全的重要内容和基础保障,也是建设现代农业的重要任务”。近几年,我国不断探索农产品质量安全管理的新手段和新机制,先后通过法规和政策将保险机制引入农产品质量安全治理。浙江、湖南等地积极开展农产品质量安全责任保险(简称“农责险”)的实践工作,为助力农业保险的创新发展、推动现代农业的建设作出了有益尝试。

二、农责险试点的实践情况

一般而言,农责险是指保障农产品质量安全的一种责任保险,承保的是因农产品质量问题所引起的向农产品生产经营者进行赔偿的风险。在试点实践中,农责险出现了多种称谓,名称使用并不规范,本文依据《农产品质量安全法》,选用的名称是“农产品质量安全责任保险”。

2022年4月,湖南省怀化市发布《怀化市农产品质量安全责任保险试点方案》,推行农责险,该保险属性为涉农保险。试点对象主要包括怀化市内食用农产品的规模生产经营主体。该保险的累计赔偿限额和每次事故农产品损失责任限额最高分别为2000万元和400 万元,无附加险,试点时间为一年。在试点期间,当地政府暂不提供保费补贴和其他财政资金补贴。

2020年2月,江苏省常熟市发布《常熟市食用农产品安全责任保险试点实施方案》,将此次推行的食用农产品安全责任保险定位为政策性农业保险。该保险包括农产品损失责任保险、第三者责任损失保险和农产品召回费用保险附加险,投保主体主要是符合常熟市级及以上的农业龙头企业、“二品一标”企业等。该保险的累计赔偿限额分为100万元和200万元两个档次。在试点期间,当地政府在2000 元的补贴限制下提供50%的保费补贴。

早在2017年,浙江省宁波市就推出电商农产品食品安全责任保险,这是一种商业保险属性的食品安全责任保险,投保主体主要是当地符合条件的农产品电商经营单位,保费由投保人负担。2018年,浙江省鄞州区推出政策性农业保险属性的农责险。该保险的投保主体主要是专业合作社,最高累计赔偿限额为700 万元。在试点期间,当地政府给予财政补贴的保费比例为75%。

三、农责险推行过程中存在的问题

的试点情况,从中可以看出,农责险在推行过程中存在法律基础不完善、保险属性不明确、各地财政补贴不统一等问题。

(一)法律基础不完善

完善的法律法规体系和保障制度是农责险发展的基础,可以为我国农责险的规范发展提供一个良好的环境。就目前我国有关农产品质量安全、农责险和农业保险方面的立法情况来看,有关农责险的法律基础是缺失的。我国现行的《中华人民共和国食品安全法》《关于开展食品安全责任保险试点工作的指导意见》和《关于加强食品安全工作的决定》等法律法规、规范性文件只对食品安全责任保险作出了相关规定,而《农产品质量安全法》则只对农产品质量安全提出相关要求,相关法律都尚未提及农责险。

(二)保险属性不明确

现阶段,我国相关法律法规、规范性文件对有关农责险的规定非常少。因此,依据现有法律法规、规范性文件难以明确农责险的保险属性,我国各地试点关于农责险保险属性的确定存在较大差异。大多数试点将农责险定位为政策性农业保险,如江苏省常

▶表1 农责险试点情况对比

近几年,我国各地试点区对农产品质量安全责任保险的实践作出了有益尝试,并提供了许多宝贵经验。表1 列举了浙江、江苏和湖南地区试行农产品质量安全责任保险熟市将其所推行的食用农产品安全责任保险定位为政策性农业保险。少数试点则将之定位为涉农保险或商业保险,如湖南省怀化市将其所推行的农责险定位为涉农保险,浙江省宁波市则将该市推行的电商农产品食品安全责任保险定位为商业性食品安全责任保险。

(三)各地财政补贴不统一

我国一些试点推行农责险的地区虽然将其定位为政策性农业保险,但是各地在具体推行时所给予的财政补贴并不统一。比如,浙江省鄞州区为75%的保费提供财政补贴,而江苏省常熟市推行的食用农产品安全责任保险同样定位为政策性农业保险,市级财政提供的保费补贴比例则为50%。又如,湖南省怀化市将其所推行的农责险定位为涉农保险,在财政补贴政策上坚持核准制,对部分重要的场所投保农责险给予一定补贴,而普通参保农户不能享受这一政策。除了上述不同定位的农责险外,有的地方还将农责险视作商业保险。可以看出,各地试点对农责险属性定位的差异导致了各地财政补贴政策的迥异。

(四)参保对象范围存在限制

从全国各地试点实践中可以看出,农责险的投保对象主要是当地范围内的优质企业。江苏省常熟市将投保对象限定为符合常熟市级及以上的农业龙头企业、“二品一标”企业等;浙江省鄞州区的投保对象主要是专业合作社。现阶段,我国农产品市场多为散户、个体,把参保对象限制在优质企业范围内,虽然能使保险公司和政府规避部分风险,但也会导致农责险覆盖面窄,不能充分发挥保障功能。

四、农责险的制度模式探索

(一)法律基础和相关保障制度

首先,《农产品质量安全法》规范的是初级农产品和生产条件,并且其中有关初级农产品的定义还存在争议,对农产品质量安全问题的责任主体的定位尚不清晰(房建恩,2020)。《食品安全法》虽然覆盖食品的生产、加工、流通、消费等各个领域,但与其相关的食品安全责任保险的适用对象一般不包括农产品,并且两部法律对农产品质量安全与食品安全的范围界定并不清晰(霍敬裕,2018)。因此,农责险发展的首要条件是明确相关法律中对农产品的定义、农产品质量安全和食品安全的范围界定等,这样才能明确农产品质量安全治理中相关主体的法律责任。其次,《农业法》和《保险法》中有关农业保险的条例不够完善,《保险法》是一部规范商业保险的法律,而政策性农业保险与商业保险的发展模式具有不小的差异(刘慧萍、聂明珠,2019)。《农业保险条例》虽然是对农业保险的专门性立法,但在实际操作中也存在不少的问题(钟鸣,2018)。因此,我国应积极借鉴农业发达国家的立法经验,如法国的《农业保险法》、美国的《联邦农作物保险法》和日本的《农业保险法》等,并结合我国农业的发展特点,尽快出台符合我国国情的《农业保险法》。

(二)保险属性和归属范围

按照保险性质的不同,保险可以分为商业保险和政策性保险两种。两者的区别主要在于:商业保险以营利为目的,其运作遵循市场原则,投保人在参保时具有自主选择的特点;政策性保险主要是为了达成政策目标,改善市场失灵,且政府一般提供一定程度的财政支持。

基于农责险自身的特殊属性,可以从两个方面分析农责险的属性定位和归属范围。一方面,农责险具有准公共物品属性,责任主体在发生安全事故后所承担的成本比较低,容易引发道德风险。而由于农产品市场上存在信息不对称的问题,农产品生产经营者需要更高的成本来维持农产品的质量。在消费者不能有效识别不同质量的产品时,农产品生产经营者由于逆向选择不会投保农责险(卢茜茜,2019)。因此,仅依靠市场作用发展的农责险难以大规模开展,并不适合商业化运作。另一方面,农责险起步晚,其发展离不开政府的资金支持和政策推动。综合来看,在农责险的发展初期,其保险属性可以定位为政策性保险。同时,考虑到农责险是广义农业保险的一个组成部分,此类保险的开展对于推动现代农业建设具有十分积极的作用,其制度模式可以参照政策性农业保险来发展(张伟、黄颖、易沛,2019)。

(三)费率和补贴方案

农责险费率的厘定与农产品质量安全所面临的实际客观风险水平及政府补贴财政资金的约束有关(陈盛伟、李政,2021)。虽然农责险在政策性农业保险的制度模式下发展,但依然受到市场规则的制约,同时,各地区不同领域的农产品所面临的质量安全风险并不相同,因此,农责险的费率标准不应由政府统一制定,而应由保险经营机构在征求政府和投保人意见的基础上再自行厘定。

目前,农责险的政策目标还比较单一,政府的资金和政策支持力度会小一些,即给农责险的补贴水平会比较低,税收减免政策也会相对保守。从全国各地的试点实践中可以看出,农责险的保险属性定位尚不清晰,导致各地区之间财政补贴政策存在较大的差异。大部分试点地区将农责险定位为政策性保险来发展,对农责险的保费补贴比例一般控制在50%—90%。由于各地情况差异,我国政府可以根据不同地区的实际情况针对农产品生产经营者投保时所选的保障水平、农产品的品种以及规模等来设定不同的补贴比例,但补贴政策差别不宜过大。这样在更加贴合投保人需求的基础上,也不会打击保险公司发展农责险的积极性,可以提高农责险供给的有效性。

(四)政府—市场合作的模式

针对我国小农经营和农产品市场分散的现状,各级政府应积极参与到农责险的组织推广中来,采取政府—市场合作模式,协助相关保险机构发展农责险(庹国柱,2017)。虽然农责险可以参照政策性农业保险的制度模式来发展,但没有必要将农责险中责任保险和农业保险的关系纽带完全割裂。相反,将两种保险的制度融合、优势互补可能会创造出更大的创造力(刘慧萍、聂明珠,2019)。

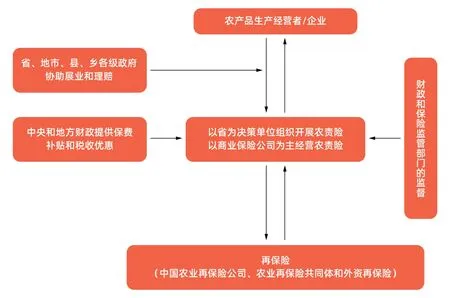

农责险作为广义农业保险的组成部分,可以在农业保险的制度模式大框架下运作。由图1 可以看出,农责险的投保者为企业或农产品生产经营者,考虑到我国农产品市场比较分散,农产品个体户可以选择联合投保,这样可以缴纳更低的保费。农责险的制度模式是以省为决策单位,政府为投保人提供保费补贴,为保险机构提供税收优惠。商业保险公司作为经营主体为了得到保费补贴和税收优惠,需要向所有符合条件的农产品生产经营者、企业提供农责险。在此基础上,商业保险公司经营农责险的过程受到财政和保险监管部门的监督。在统一的制度模式下,各级政府根据当地实际情况可以采取不同的管理模式。

▶图1 农责险制度的结构示意图

猜你喜欢

今日农业(2022年16期)2022-11-09

海洋与渔业(2022年2期)2022-05-18

南大法学(2021年3期)2021-08-13

中国特种设备安全(2019年5期)2019-07-16

中国环境监察(2016年4期)2016-10-24

中国资源综合利用(2016年5期)2016-02-03

环球市场信息导报(2015年15期)2015-12-03

中国卫生(2015年12期)2015-11-10

中国卫生(2015年9期)2015-11-10

中国卫生(2014年12期)2014-11-12