美国医保经办管理费用水平探究

2023-03-11 03:52:40吕兰婷

中国医疗保险 2023年2期

吕兰婷 王 知

(1中国人民大学公共管理学院 北京 100872;2中国人民大学卫生技术评估与医药政策研究中心 北京 100872)

相对医保治理现代化背景下“精细化管理”的新要求,医疗保险经办管理在人力资源、服务理念、信息化应用等方面上尚存在许多不足[1]。为此,我国尝试借助市场力量参与大病保险等的经办管理,但未发现明显优势[2]。除了医疗保险经办机构内部管理机制有待加强外,管理费用投入水平也是影响医疗保险经办管理效率的重要因素[3]。管理费用过低易打击经办管理人员积极性,管理费用过高可能会给“灰色营收”创造空间,增加资金浪费风险,实际医保经办效率反而较低。美国是以商业医疗保险为主的典型国家,本文通过对美国各类医保项目管理费用进行统计和比较分析,总结商业保险公司承担医保业务经办的管理费用相关特点,为我国合理设计医保经办管理费用投入、完善医疗保险经办管理服务体系建设提供参考。

1 研究指标和数据来源

美国的卫生支出统计方法有别于国际组织(如WHO、OECD 和EU)和大多数国家,其管理费用根据美国国家卫生总费用(US NHE)口径进行整合计算。美国是以商业医疗保险为主的医疗保险体系,而同时也有一些联邦或者州层面的公共医疗保险,这些公共医保项目由政府进行筹资主办,但政府本身不负责实际运营,具体事项管理由商业保险公司承办[4]。因此,美国医保项目的管理费用包含两个层次,一是由联邦或者州政府主导的公共医疗保险,项目管理费用包括行政管理和商业保险公司经办两部分;二是而私人医疗保险,管理费用即商业保险公司的经办管理费用。

本研究相关数据均来自美国医疗照顾与医疗救助服务中心(Centers for Medicare and Medicaid Services,CMS)官网,以保证数据口径的一致性。

2 美国各类医保项目管理费用的差异分析

2.1 私人医疗保险项目管理费用水平高于政府公共医疗保险项目

美国虽然一直以商业医疗保险体系著称,但其医疗保障体系包括私人医疗保险和各类政府公共医疗保险两大类,所运行的医疗保险项目有多种形式,较为复杂。为分析其政府主导的医疗保险项目与私人医疗保险项目的管理费用差异,本研究对美国的各类医保项目进行了横向比较(见图1)。但需要注意的是,本研究中美国私人健康保险项目的管理费用只能代表其平均水平,具体细化到各私人健康保险项目,其管理费用可能参差不齐。

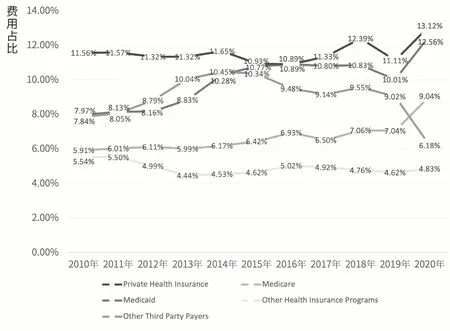

图1 美国各项医疗保险管理费用占比变化情况

本文进行各类医保项目管理费用的差异分析使用的数据为2010年—2020年间每年度管理费用占医保支出的比例。数据显示,2010年—2020年间,美国私人健康保险的管理费用所占其医保支出的比例(以下简称“占比”)在10.89%—13.12%之间上下波动,其峰值出现在2020年的13.12%,期间该比例的年平均增长速度为1.55%。与政府主导的各类公共医疗保险项目相比,美国私人健康保险项目的管理费用占比一直高于其他医保项目(主要为各类政府主导的公共医疗保险项目),在1.04 倍—2.72 倍之间波动,平均约1.66 倍。

不过对比其他国家,即使是美国政府主导的公共医疗保险项目,其管理费用也明显偏高。2020年,美国的Medicare 管理费用占比为9.04%,Medicaid 为12.56%,而德国公共医保管理费用占比为4.78%,与Medicare 和Medicaid 相比分别低4.26 和7.78个百分点。究其原因,美国作为世界上医疗保障体系市场化程度最高的国家,其公共医保项目的具体事务仍然是交由商业保险公司进行经办,因此管理费用仍然居高不下。

2.2 政府主导的医疗保险统筹层次越高管理费用越低

美国医保体系主要包括商业保险和社会保险两大体系,其中社会保险主要包括Medicare 和Medicaid 两大由政府运行的公共项目。Medicare 是美国为65 岁以上老人或残疾人所提供的医保计划,Medicaid 是由联邦政府和州政府合作为低收入人群提供医疗服务的保险计划。

图2 展示了2010年—2020年间Medicare 和Medicaid 的管理费用水平。数据显示,2010年—2020年间Medicare 的管理费用占比从5.91%增长至9.04%,该占比的年平均增长速度为4.69%。而除2017年、2019年 外,Medicaid的管理费用占比从7.97%逐年递增至12.56%,年平均增长速度为5.03%,2020年Medicaid 管理费用占比达到Medicare 的1.39 倍。

图2 美国Medicare和Medicaid管理费用占比水平对比

Medicaid 的管理费用占比无论是在数值还是在增长速度上都高于Medicare。联邦政府管理的Medicare,其总体管理费用占比远低于筹资和管理层级降到各州的Medicaid,一定程度上说明,政府主导的医疗保险统筹层次越高其管理费用占比越低。

2.3 商业保险公司参与经办的比例对管理费用有一定影响

除了私人医疗保险、Medicare和Medicaid 这三大主流医疗保险项目外,美国还有Other Health Insurance Programs 和Other Third Party Payers 等一些其他医疗保险项目。其中,Other Health Insurance Programs 包括儿童健康保险计划、国防部保险计划、退伍军人事务部保险计划三大类,主要由政府负责运行;而Other Third Party Payers 主要包括公共场所医疗保健、其他私人收入、印第安人健康保健、工人赔偿、一般援助、妇幼保健、职业康复、其他联邦计划等等其他第三方支付机构参与的医疗保健计划,大部分由商业保险机构参与运行。也就是说,Other Third Party Payers中商业保险公司参与经办的比例要高于Other Health Insurance Programs。

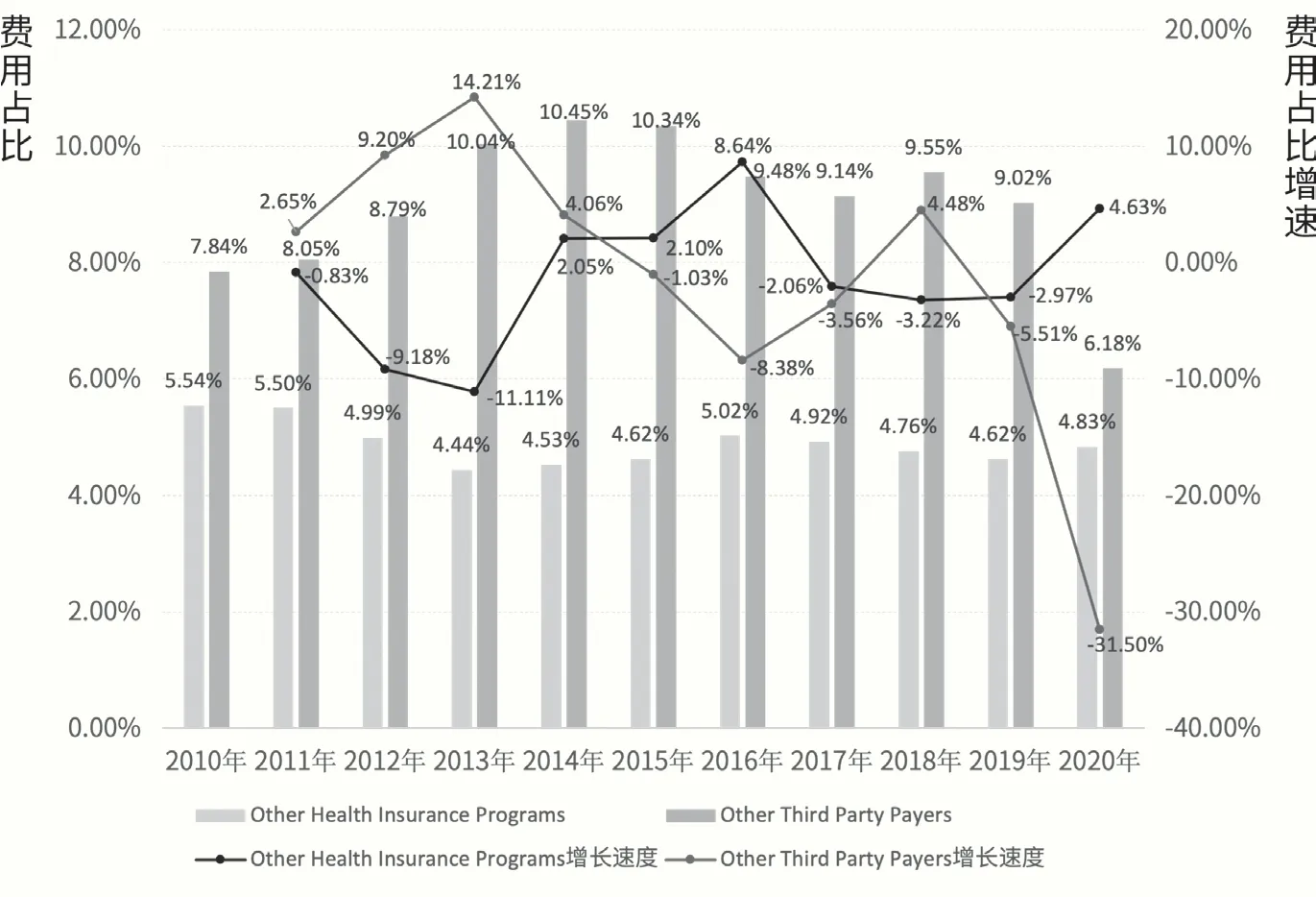

图3 展示了这两类医疗保险项目的管理费用水平。数据显示,Other Health Insurance Programs 的管理费用占比要明 显 低 于Other Third Party Payers,2010年—2020年间占比在4.44%—5.54%之间上下波动;2010年—2014年间占比从5.54%下降至4.44%;2014年—2016年间有所回升,从4.44%逐步增长至5.02%;2016年—2019年再次呈下降趋势,从5.02%逐年下降至4.62%;2020年为4.83%,仍不及2010年水平。Other Health Insurance Programs 管理费用占比年平均增长速度为-1.20%,整体呈下降趋势。

图3 美国Other Health Insurance Programs和Other Third Party Payers管理费用占比水平对比

Other Third Party Payers 的管理费用占比在6.18%—10.45%之间上下波动,其中2010年—2014年间呈逐年上升趋势,峰值为2014年的10.45%;除2018年略有回升外,2014年—2020年间Other Third Party Payers 的管理费用占比整体呈下降趋势,从2014年的10.5% 下降至2020年的6.18%,年平均增长速度为-1.54%。进一步对比发现,美 国Other Health Insurance Programs 和Other Third Party Payers 这两类非主流医疗保险项目的管理费用水平相对于私人健康保险、Medicare 和Medicaid 较低,其管理费用占比均保持下降趋势,这可能与这些医保项目主要由国家层面进行管理有一定关系。

从Other Third Party Payers这类医保项目可以看出,美国的医疗保障体系实际上是混合运行的,不少政府牵头的医疗保险项目实际上是由商业保险公司负责经办。Other Third Party Payers 下 各类医疗保健计划管理费用情况见图4。数据显示,以商业保险公司承办为主的医疗保健计划的管理费用远高于其他由政府牵头的医疗保健计划,也再一次印证了在Medicaid 和Medicare 项目上的发现,即政府主导的公共医疗保险项目的管理费用要低于私人医疗保险项目。

图4 美国Other Health Insurance Programs和Other Third Party Payers管理费用水平对比

3 讨论

综合美国各类医保项目的管理费用数据分析来看,商业保险公司参与经办的程度越高,其医保管理费用水平越高。以商业医疗保险体系为主的美国,无论是私人健康保险还是公共医保项目,其管理费用水平相对其他国家都较高。其中,以商业保险公司经办为主的私人健康保险管理费用的支出水平更是远高于由政府主导的医保管理费用的支出水平。一方面,商业医疗保险经办机构一般追求高质量的服务水平,在用人制度、薪酬管理、信息化建设等方面给予的资金激励弹性较大。商业医疗保险经办机构在用人数量上不受行政编制约束,经常需要高薪聘用各类专业人才;在薪酬设置上商业医疗保险机构倾向于通过绩效奖励来激励员工积极性,在一定程度上导致管理成本上涨。另一方面,由于商业医疗保险体系下缺少内部监管机制,商业医疗保险经办机构可能存在较大的“灰色地带”,医保管理效率低下。美国一项研究表明,1985年—2012年间,商业保险公司经办Medicare,与同期假设的政府经办情景相比,会导致国家多开支2 826 亿美元[5]。说明虽然商业医疗保险体系下医保管理费用较高,但并不意味着医保经办管理业务效率的提升,也不意味着医保基金使用效率的提升,而可能存在很大一部分的资金浪费。

此外,政府主导的医疗保险统筹层次越高,其管理费用占比越低。政府主导下,医疗保险经办机构的人员配备、薪酬设置等由政府统一规定,受财政预算的影响,其薪酬水平往往不如商业保险公司,降低了人力成本,并进一步压缩了医保经办运行的管理费用。而统筹层次提高有利于实现扁平化的垂直管理,在保证制度统一、高度运行的同时,与借助市场力量经办医保业务相比,能够有效降低医保经办机构管理成本和协调成本。

4 启示

随着我国全民医保的实现,医疗保险经办管理的工作量与日俱增,社会医疗保险经办机构人员、经费预算不足等问题逐渐凸显,严重影响了我国医疗保险运行效率[6]。因此,一些新增医疗保障项目,如居民大病保险等,很多地区选择委托商业医疗保险经办。根据对美国数据的分析,我们需要警惕社会化资源引入带来管理成本不合理上涨的风险[7]。可以采取三方面措施:一是加强对于商业医疗保险经办机构的监管机制,明确商业医疗保险经办机构的责任范围,将商业医疗保险机构信用记录纳入综合评估指标;二是实地考察被委托机构配备人力数量、办公支出规模等,合理制定经办费用预算拨款;三是引入第三方监管机构对商业医疗保险经办机构进行财务审查等。

在社会医疗保险制度国家,基本医保或由政府经办机构承担,或由非营利性基金会承担,商业医疗保险公司参与经办或多或少会造成参保人的福利损失[8]。党的二十大明确提出“以中国式现代化全面推进中华民族伟大复兴”的中心任务,中国式现代化对医疗保障体系的精准性、公平性提出了更高要求。而商业医疗保险公司的自带属性导致其难以成为我国医保经办管理主流机构,未来我国仍应坚持由政府主导的社会医保经办管理模式,加强社会医疗保险经办机构能力建设。对于我国医保经办机构人员配备不足、经办人员服务水平较低等问题,应考虑加大对于社会医保经办机构能力建设的经济投入。一方面,加快医保经办信息化和标准化建设,适量加大经济投入,推动医保服务智能化开发及应用,优化资源配置,从而减少医保经办机构工作人员工作量,提升医保经办效率。另一方面,注重提升医保经办人员的业务水平和服务质量,基于“医保精细化管理”的目标合理确定医保经办机构的人员编制,保持经办能力和业务增长的平衡[9]。同时,适当加大医保相关经办和管理人员的薪酬待遇,完善绩效激励机制,以提升社会医保经办机构工作人员积极性,增强工作动力,提高我国医疗保险经办管理效率,提升广大参保群众的医保获得感。

猜你喜欢

四川劳动保障(2021年5期)2021-07-19 06:09:42

对外经贸(2019年8期)2019-11-22 08:12:25

新生代(2019年4期)2019-11-13 21:46:34

商周刊(2017年22期)2017-11-09 05:08:37

消费导刊(2017年15期)2017-07-13 01:27:43

经营者(2016年22期)2017-02-25 20:24:07

中国卫生(2016年4期)2016-11-12 13:24:22

现代经济信息(2016年6期)2016-05-31 13:43:13

中国卫生(2014年4期)2014-12-06 05:57:24

企业导报(2013年7期)2013-08-19 06:50:52