【重疾险篇】不可或缺的健康保障

2023-02-26 14:11王力

理财周刊 2023年2期

王力

重疾险是保险公司选取一定数量的重大疾病,以之为给付保险金条件,这些重大疾病普遍有两个特点:一是治愈率低;二是患病后对患者的工作生活产生严重影响。其中除了癌症,还有脑卒中、心肌梗死等,其患者不仅极少能完全康复,且其在患病后失去收入的概率极大,甚至往后的生活也要依赖他人的照顾。

重疾险的被保险人达到保险条款所约定的重大疾病状态后,保险公司会根据保险合同的约定,一次性支付一笔保险金,这笔保险金与治疗费用之间没有关系,保额是多少就赔多少,其用途也是没有约定的,不仅可以用来治病,还可以为患者的后续康复、生活提供一定的保障,抑或用于家庭其他用途。

为了避免理赔纠纷,我们在投保的时候应该了解清楚保险合同中定义的“重疾”范围,确诊重疾的定义,以及理性甄别销售人员口中的营销话术。

重疾险最重要的就是承保的疾病范围,疾病种类越多会让人有获得更多保障的错觉。但保障疾病的多少,并不是挑选重疾险的关键,真正的重点是某类重疾在个人身上发生的概率。

《重大疾病保险的疾病定义和使用规范》对常见高发的25种重疾明確了统一的定义,其中有6种重疾属于必保。目前市场上的重疾产品,基本都包括这25种重大疾病。此外,各家公司还增加了不少疾病,有40种、80种、110种等,承保疾病种类的增加,相应也会带来保费的提高。但不管增加多少种疾病,行业规定的25种重大疾病在理赔中占到95%以上。

对成年人而言,25种重疾已经覆盖了绝大部分重疾风险了,在选择产品时要更多地考虑保障方案是否能满足个人及家庭需求,例如保额和保费之间的性价比如何、健康告知要求有多严苛、包不包含轻症和保费豁免责任等。

对儿童而言,发病率较高的重疾有恶性肿瘤、严重脑损伤、重型再生障碍性贫血、重症肌无力、严重川崎病、I型糖尿病,其中后三者并不在行业规定的25类重疾当中,因此在为儿童配置重疾险时,可以重点关注是否包含后三类疾病。

很多人认为重疾险是“确诊即赔”,而事实并非如此。通常情况下,首次确诊为保险合同约定的重疾就可以理赔,投保前出现的相关疾病症状,只要符合健康告知就不会影响理赔。但是少数产品会通过条款最后的释义,以及增加首次发病的定义等方式,将疾病的前兆或异常的身体状况作为责任免除。例如,有条款这样约定:

被保险人初次发生并被医院的专科医生确诊患有本合同约定的重大疾病,我们按本合同基本保险金额给付重大疾病保险金,本合同终止。

初次发生指被保险人首次出现重大疾病或轻症疾病的前兆或异常的身体状况,包括与重大疾病或轻症疾病相关的症状及体征。

假设某投保人在投保时患有乳腺结节,因符合健康告知要求,从而成功投保。后来,乳腺结节逐渐恶化成癌症,按照以上的条款来看,其乳腺结节在投保前已经存在,在恶化之后或面临拒赔。

还有的重疾是需要达到一定严重程度或者实施了相关治疗,诸如手术后才能进行理赔。因此,在投保重疾险时,要留心看保险责任以及条款释义,将自己有疑

问的条款及时弄清楚,以免“买了不赔”,同时放平心理预期,因为重疾险不是“万能”的。

1.保额不宜过低

重大疾病带来的经济损失越大,就需要越高的保额去覆盖损失,保额太低,则起不到转嫁风险的作用。可以通过以下公式,粗略计算自己的重疾险保额缺口是多少。

重疾险保额=(治疗费用+康复费用+收入损失)-社保等其他已有保障

通常而言,一线城市居民,尤其是作为主要收入来源的家庭成员,重疾险的保额建议达到50万元或更高。

2.返还型和消费型都很好,理性筛选

消费型定期重疾险,只保障一定期间的重疾责任,如10年、20年,通常含少量身故保障,属于纯保障型保险,保费较低。消费型终身重疾险,保障终身的重疾责任,一般没有或者只有很少的身故保障,也属于纯保障型保险,因为保障期限长,所以保费比前者更高。

返还型定期重疾险,保障责任为重疾+身故+满期生存返还。如果在保险期间未得重疾且未身故,则可获得一笔满期保险金。由于满期肯定能赔付或返本,带有储蓄性质,因此保费比消费型重疾险高很多。返还型终身重疾险和前者的不同在于保障期间为终身,因此保费最高。

消费型和返还型重疾险没有孰优孰劣之分,都能起到转嫁重疾风险的作用。在选择的时候,大家可以优先考虑保额,预算不够可以选择定期、消费型重疾险。

3.尽早投保

重疾险有着严苛的健康告知要求,年龄越大越容易出现不符合健康告知的情况,目前大部分重疾险的投保年龄都设有上限,且同等保障所需的保费与年龄成正比,建议大家尽早投保。对于老年人,在买不到合适的重疾险的前提下,可选择防癌险作为替代方案。

成年人必备指数|★★★★★少儿必备指数|★★★★老年人必备指数|★

▼全面保障推荐

成年人可选的重疾险非常多,保障内容也各具特色。保障内容越多,能享受到的保障服务越多,保费相应也越高,故根据预算来作出选择为宜。

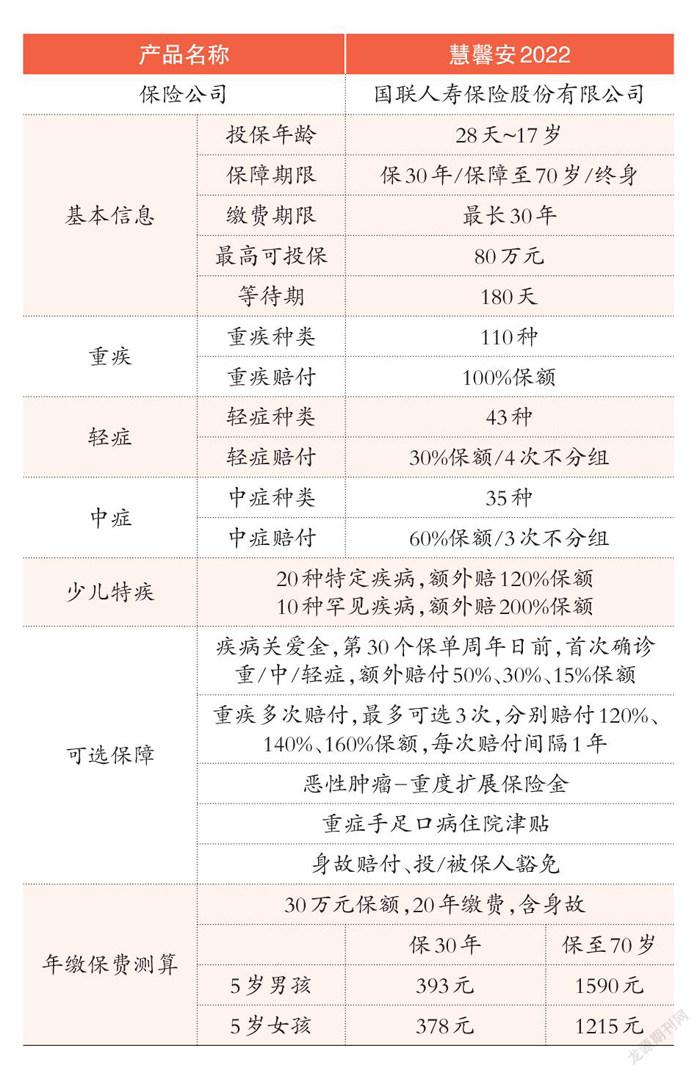

▼少儿特疾保障推荐

给孩子买保险,建议先把保额买足,如果预算不够,可以通过缩短保障时间来降低保费。等未来经济状况更好时,再补充购买保障更长的产品。

猜你喜欢

理财·市场版(2020年6期)2020-07-05

农家参谋(2020年2期)2020-04-27

投资与理财(2020年4期)2020-04-16

小学科学(学生版)(2019年4期)2019-05-11

投资者报(2018年39期)2018-10-10

投资者报(2018年15期)2018-04-24

知识经济·中国直销(2017年11期)2017-11-28

商情(2017年9期)2017-04-29

人人健康(2017年2期)2017-02-13

会计之友(2009年8期)2009-05-21