【寿险篇】为家庭财务提供保护伞

2023-02-26 14:11:03王力

理财周刊 2023年2期

王力

寿险的保障责任很简单,即生命,只有当生命走到终点后,寿险才可以进行理赔。所以,寿险保障的不是自己,而是自己应该承担的家庭经济责任。

不管是已经成家立业的家庭顶梁柱,还是刚步入社会的年轻人,只要是普通的工薪阶层,通过自己的劳动换取报酬的打工人,都会面临着生活中各种各样的开支,个人债务、父母赡养都是避不开的义务。在没有充足财富积累的时候,个人抵抗身故风险的能力都很低。有了寿险保单的赔款,可以用于父母养老、抚养孩子、偿还个人债务,让你在乎的人在你身故后的生活里减少后顾之忧,至少给留下来的人一段缓冲的时间。如何高效利用寿险来抵御身故风险?以下事项需知晓。

目前市场上很多寿险,都将全残纳入了保障之中。从保障责任来看,寿险和意外险是一样的。因此,很多人认为买了意外险就不需要买寿险了,而且意外险的价格更便宜,保额更高。但这么做,真的合适吗?

人类死亡的原因有很多,大致可分为自然死亡、疾病死亡、自然灾害死亡、伤害事件。意外险在前面的文章中已经介绍,其只能理赔因为意外导致的身故责任,因疾病身故,以及自然死亡都不可以通过意外险获得身故理赔。而寿险的价值就在于此,不管致死的原因是意外、疾病,还是自然死亡,只要是因为保险合同免责条款之外的原因身故,都可以获得理赔,寿险理赔的范围比意外险宽泛得多。

当然,现在很多重疾险也能保身故,但重疾险首先覆盖的是疾病的收入损失和治疗费用。一般情况下,在罹患重疾获得理赔后,重疾险的保险合同的效力就终止了,之后因重疾不幸离世,则不能再进行身故理赔。此外,相同年龄下,重疾的发病率比死亡概率更高,重疾险的保费因此也贵很多。这也导致了大多数人投保的重疾险保额不能满足家庭支柱的身故风险,故需要寿险进行补充。

终身寿险一定比定期寿险好吗?

寿险产品可以分为3个类型:1年期寿险、定期寿险和终身寿险。1年期寿险就是买一年保一年,简单灵活,但存在两大不足:一是存在续保问题,容易出现因健康问题、产品停售等导致的保障中断。二是保费随年龄递增。其适合收入不足、经济能力有限的年轻人作为过渡产品,或是已配置长期保险、但短期内需要增加保额的消费者。

定期寿险通常保障几十年或者保至约定岁数,投保人可自由选择保障期限,保障期限越长保费越高。其缺点是保障到期后,可能就没有合适的寿险可以继续提供保障。终身寿险就是保终身,换言之,终身寿险是100%获赔的,是寿险中最贵的产品。现在市场上的终身寿险,还可以分为定额终身寿险和增额终身寿险,顾名思义,前者是保额固定的,而后者的保额会根据保险合同约定的利率持续递增。

买保险就是为了以较小的支出换取最大的保障,杠杆率要尽量高。从纯保障的角度而言,推荐绝大多数家庭优先为家庭顶梁柱配置定期寿险。因为相同的保额下,定期寿险的保费比终身寿险便宜很多,在有效转移家庭经济支柱经济风险的同时,大幅降低支出压力。

相比终身寿险,定期寿险缺少的是财富定向传承的功能。因为终身寿险一定能赔偿,对经济条件充裕的家庭来说,可以将这笔确定的理赔指定给某个或某几个受益人,受益顺序、受益比例等都可以根据自己意愿提前安排。

1.保额确定要兼顾多方利益

寿险保额的高低,主要取决于自己能够承受的经济支出是多少,可根据个人或家庭的债务情况、日常生活开支、赡养费、教育费等支出来进行评估。如有传承需求,可根据资产情况和传承需求,通过专业团队进行规划。

以普通三口之家的家庭支柱为例:公司职员A先生计划给自己投保寿险,目前他承担的经济责任有未还房贷100万元,家庭每年生活开支5万元,65岁父母每年每人赡养费2万元,6岁孩子每年教育费3万元。假设A先生父母预计寿命为85岁,那么其当下承担的父母赡养费为80万元,孩子到大学毕业的教育费为48万元,家庭未来10年的生活开支50万元。那么,A先生的寿险保额以278万元左右为宜(100万元+80万元+48万元+50万元)。

如果经济条件有限,我们可以优先选择定期寿险,若仍预算不足,可以根据优先级排序,先解决掉债务风险,诸如房贷、车贷,再考虑父母赡养费、孩子教育费等。对于经济不宽裕的个人和家庭而言,不要盲目追求高保额,否则会加重经济负担。若后续不能按期支付保费,还将面临保单失效的问题。

2.缴费期限可选长一些

对于可选择缴费期的寿险产品,建议尽量选择较长的缴费期限,理由有二:1选择较长的缴费期限,每年需要缴纳的保费相对较少,杠杆率更高,能用更少的成本享受更高的保额。2现在很多保险产品都带有豁免条款,若在保险期内投保人或者被保人不幸发生疾病、身故等情况,可以豁免后续所有未缴保费,但保障继续有效。当然,若自己现在经济宽裕且担心以后经济能力会变差,不能继续支付保费,则可以选择一次性或短期内缴齐保费。

3.健康告知和等待期不可忽视

寿险有健康告知的要求,例如要告知既往病史、有无住院经历、体检异常指标等情况,保险公司将根据具体健康情况,给出标准体承保、除外责任承保、加费承保、延期、拒保等核保结果。寿险的健康告知相较重疾险、医疗险宽松很多,若隐瞒已知健康情况投保成功,可能会导致理赔被拒的情况,故务必如实告知。

为降低带重病骗保的风险,大部分寿险产品都有一个针对疾病身故的等待期,通常为合同生效后90天或180天内。等待期内身故或全残,保险公司不赔付保额,通常是无息退还保险费,且保险合同终止(因意外导致的身故或全残,一般不受此限制)。因此,在同等条件下,该等待期越短越好。

成年人必备指数|★★★★★

少儿必备指数|★★

老年人必备指数|★

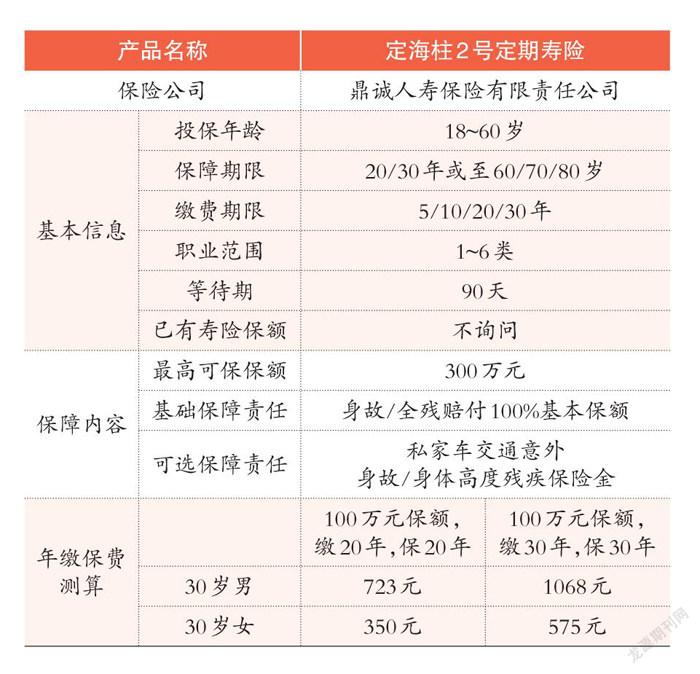

▼高性价比定期寿险推荐

这款定期寿险产品最大的优势在于保费便宜,比同类产品都低,且投保条件相对宽松,免责条款和健康告知条款都仅有3条,没有地区的限制。

▼特色定期寿险推荐

这是一款可以同时保障夫妻二人的特色定期寿险产品,如果夫妻双方需要同时购买寿险,可以考虑这款产品。未来如有需要,这份保单也可以拆分为两份保单,各自续保。

猜你喜欢

理财周刊(2023年12期)2023-12-14 19:16:58

理财·市场版(2020年6期)2020-07-05 03:15:16

投资与理财(2020年4期)2020-04-16 12:49:55

税收征纳(2019年8期)2019-02-19 12:05:00

投资者报(2018年15期)2018-04-24 03:26:00

小康·财智(2018年15期)2018-04-24 03:26:00

人人健康(2017年2期)2017-02-13 21:44:52

现代家长(2016年9期)2016-10-27 09:29:38

伴侣(2014年12期)2014-04-29 22:14:49

投资与理财(2013年7期)2013-04-29 00:44:03