中俄双边贸易研究

2023-02-20 04:08:18杨舒

市场周刊 2023年2期

杨 舒

(中国地质大学(北京)经济管理学院,北京 100083)

作为毗邻的两个世界级大国——中国和俄罗斯,在世界百年未有之大变局与经济新常态下,加强两国双边贸易往来对双方经济发展具有战略意义。俄罗斯拥有丰富的自然资源,中国具有充足的劳动力,贸易结构上的互补性与地理位置的比邻性为两国贸易的开展奠定了良好的基础。

一、中俄双边贸易发展回顾

中俄两国贸易起始于苏联解体时期。在30余年的贸易往来中,两国形成了较为稳固的贸易关系。接下来笔者将从中俄双边贸易发展阶段、贸易发展背景两方面对中俄双边的贸易发展历程进行回顾

(一)中俄双边贸易发展阶段

自1991年苏联解体后,中国与俄罗斯已进行了30余年的贸易往来。30年间,两国的贸易额经历了先缓慢增长,后快速增长的变化。依据不同的发展特点,可以将其大体上分为三个阶段,即1991~1999年的波动发展期、2000~2014年的快速增长期和2015年至今的平稳增长期。

第一阶段,1991~1999年属于波动发展期,两国贸易发展处于起步阶段,模式不太成熟,贸易水平相对较低,起伏波动不定,发展曲线呈现“W”形(图1)。

图1 第一阶段中俄双边贸易额

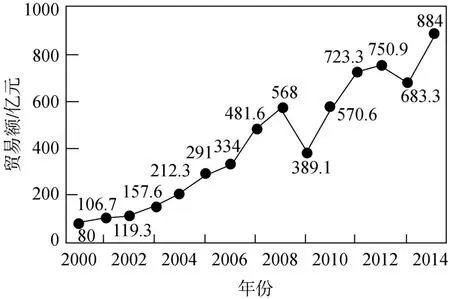

第二阶段,2000~2014年属于快速增长期,在这一阶段,两国的贸易额平稳上升。虽然2009年,两国贸易额因金融危机的冲击而一度下滑至389.1亿美元(图2),但此阶段的贸易额总体依旧呈现增长态势,平均增长率为22.2%。

图2 第二阶段中俄双边贸易额

第三个阶段,从2015年至今,中俄双边贸易额从2015年的635.6亿美元增长到2021年的1468.9亿美元。

2014年5月,两国总统签署《中华人民共和国与俄罗斯联邦关于全面战略协作伙伴关系新阶段的联合声明》,2019年6月,两国将中俄关系提升为新时代全面战略协作伙伴关系……由于合作的不断加深,两国的贸易也进入了平稳增长阶段。2015年以来,中俄贸易额不断攀升(图3),平均增长率为9.3%。值得一提的是,2022年由于国际事件的影响,许多国家的对外贸易都遭受到了一定的阻力,但中俄贸易额在第一季度依旧实现了28.7%的增长,总额达到2430.3亿元。

图3 第三阶段中俄双边贸易额

(二)中俄双边贸易发展的背景

中俄建交30余年来,两国贸易的规模发生了明显且长足的发展,这在很大程度上依赖于两国所具有的有利双边贸易的条件与背景。

1.两国具有良好合作的政治背景

中国与俄罗斯作为接壤的邻邦,利益关系密切。自2013年两国签署《中俄合作共赢全面深化战略协作伙伴关系的联合声明》,标志着两国关系升级为全面战略合作伙伴关系,两国的合作关系不断密切,政治互信进一步加强,这些都促进了两国双边贸易以及边境贸易的不断往来。

2.两国具有贸易结构上的互补性

俄罗斯国土面积辽阔,其铁矿石、天然气、森林等资源储量均为世界第一,分别占世界储量的33.4%、27.5%与20%,是名副其实的资源大国。中国作为世界人口总数最多的国家,拥有占人口总数62.5%的劳动力。俄罗斯的自然资源与我国的劳动力资源使两国实现了资源的互补,同时,这也在一定程度上造就了两国产业结构的互补,即我国轻工业较为发达,而俄罗斯重工业较为发达。自然资源互补、人力资源互补、产业结构互补形成了两国具有互补性的贸易结构。

3.源于地缘经济的发展

中国当前的西部大开发策略与振兴东北老工业基地计划正在如火如荼地展开,同时俄罗斯也在实施远东地区以及西伯利亚地区开发战略。临近且呼应的地理位置为贸易合作的展开提供了更多的机会。

4.源于“一带一盟”的合作

2013年我国依托于经济全球化,提出了“一带一路”倡议。2015年,俄罗斯启动欧亚经济联盟。近几年来,“一带一盟”在中俄合作框架内实现了有序对接,并促成了如“欧洲——中国西部运输通道”等大型基础项目的合作,促进了两国的贸易往来。

二、中俄双边贸易现存的问题

“近几年,中俄两国双边贸易额的快速增长从侧面反映了中俄贸易规模的不断扩大,双边贸易关系得到深化。”[1]两国双边贸易在不断发展向好的情况下,依旧存在着贸易结构不合理、贸易不平衡等问题,这严重制约了两国贸易的健康和长远发展。

(一)贸易结构单一不稳定

中俄贸易存在的第一个问题是贸易结构的单一。从前文的分析可知,中俄贸易的互补性是两国贸易发展的动力之一,但也正是此种贸易的互补性引发了贸易的结构问题,阻碍两国贸易的进一步发展。

从俄罗斯对中国出口和俄罗斯从我国进口的商品结构主要类别占比可知,2015~2021年,两国贸易中占比份额较大的商品种类较为稳定。(表1,表2)

表1 2015~2021年俄罗斯对中国出口商品主要份额 单位:%

1.俄罗斯对中国的出口商品结构

参看表1中的数据,从2015~2021年,从俄罗斯出口到中国的六大类商品中,排名前两位的产品是矿产品、木材和纸浆及纸制品,三到六名变化较大。在2021年中,依然是矿产品排名第一,占比74.37%,其中矿物燃料及石油产品从2015~2021年占比为60.31%~73.75%(主要是石油和天然气),占出口额六七成;木材及其制品排名第二;第三名是金属及其制品,其份额逐年增加,排名从第六到第三;另一种比较有发展的商品类别是食品和农业原材料,其排名第四,2020年排名第三,占比升至8.07%,原因是牛肉和大豆等产品进口量增加。这四类产品占比合计92.71%。化学工业产品,机械、设备和车辆,占比逐年降低,排名下降。通过分析显而易见,俄罗斯对中国的出口结构中,木材和木制品,矿产品和其他原材料仍占主导地位,它们均为资源密集型产品。同时,其受到各方面的影响程度较低,且这部分产品出口由俄罗斯政府掌握主动权。出口的产品结构比较单一,但已经渐渐向比较优化的方向发展。

表2 2015~2021年俄罗斯自中国进口商品主要份额 单位:%

2.俄罗斯自中国进口商品结构

根据表2中的数据,我们不难发现,中国出口俄罗斯的产品主要集中于机械、设备和车辆,化学工业产品,纺织品和鞋类,金属及其制品,食品和农业原材料这5类产品上,其他几类产品占比仅有10%左右,可忽略不计。机械、设备和车辆作为资本密集型或技术密集型的产品,其进口份额在俄罗斯进口商品中排名第一,且占比呈现上升的趋势。俄罗斯自我国进口的机械产品贸易占比由2015年的54.7%增长至2021年60.77%,本文认为机械、设备和车辆产品占比增长的主要原因是这类产品俄罗斯的生产能力较弱但在国内却有较高的需求,而中国在这些产品上具有较强的竞争力,因此这类产品在俄罗斯自中国进口商品中的份额占比不断增加。作为劳动密集型产品的纺织品和鞋类与食品和农业原材料在俄罗斯进口贸易中占比份额分别位居第三和第五位,且占比呈现下降的趋势。纺织品和鞋类在俄罗斯进口贸易总额中的占比由2015年的13%降至2021年的9.19%,食品和农业原材料占比由2015年的4.41%降至2021年的1.99%,两类产品的合计占比从2015年的17.41%降至2021年的11.18%。产生这种现象的原因是多种多样的:第一是因为俄罗斯政府在近年来鼓励制造业的回归。第二是因为其在鼓励劳动密集型产业发展的同时也采取了限制劳动密集型产品进口的措施。第三是因为我国出口的商品结构也在不断地转变优化,这些原因都对两类产品占比的下降有促进作用。

综上可以看出,俄罗斯自中国进口商品结构发生了明显的改善。这主要得益于近年来我国科技水平的提高、国际竞争力的增强和产业、商品结构的不断优化。但同时我们也不难发现,在两国贸易往来中,我国出口俄罗斯的商品类别呈现高度集中的现象。同时,由于“中国对俄出口贸易的企业绝大部分是中小型民营企业,这部分企业规模小、产业结构单一、抗风险能力不强”[2],从而比较容易受到外界因素的影响。这又在一定程度上增加了两国贸易的不确定性,阻碍两国贸易向着更稳定、更高质量的方向发展。

(二)贸易不平衡

两国贸易存在的第二个问题是贸易不平衡。截止于2021年,中俄两国已经进行了30余年的贸易往来,但贸易始终处于不平衡的状态。俄罗斯在与我国的贸易中有26年为贸易赤字,5年为贸易盈余,且贸易盈余额占贸易额的平均比例仅有5%,而贸易赤字额占贸易额的平均比例却达到了26%。虽然近年来,贸易赤字额占贸易额比例有减少的趋势(图4),但赤字依然存在且赤字额仍在增长。长期的贸易失衡会影响两国双边贸易的健康发展。

图4 1991~2021年俄罗斯对中国贸易差额图

(三)贸易规模比较小

中国已连续多年成为俄罗斯第一大贸易伙伴,而2021年俄罗斯在我国主要贸易伙伴名单中排名第11位,排在美国、日本、韩国、澳大利亚、越南、马来西亚、巴西等国之后。中俄双边贸易额从2015年的635.6亿美元,发展到2021年的1468.9亿美元,同比增长率达131.1%,但中俄双边贸易规模在中国对外贸易发展中仍是较小的基数[3],2015年至2021年最高占比仅为2.4%(表3),贸易规模比较小,这也说明双边贸易依旧有较大发展空间。

表3 2014~2021年中俄双边贸易额在中国对外贸易总额中的占比

三、发展中俄双边贸易的建议对策

对中俄双边贸易的现存问题,笔者将从稳定、优化贸易结构;加强能源合作,扩大贸易规模,促进贸易平衡;深化政治互信,加强政经合作三方面提出建议。

(一)稳定、优化贸易结构

首先,稳定贸易结构。“站稳中低档消费品市场,营造‘中国制造’价廉质优形象”。从前文的分析研究我们了解到,俄罗斯自中国进口的商品主要是劳动密集型或资本密集型产品,缺少技术密集型等可占据高端消费品市场的商品。虽然,如今的产品类型在一定程度上使我们在双边贸易中处于被动地位,但由于我国的资源特点,在短时间内无法明显改善,所以我们要巩固我们“价廉质优”的优势,为贸易结构的升级提供更好的支持。深入研究俄罗斯不同地区的市场需求,用我们的优势产品精准拓宽市场,同时为中小型企业提供扶持以提高其抗风险能力是我们营造“中国制造”的可行方式。

其次,是优化贸易结构。为解决两国贸易结构单一的问题,我们可以增加高附加值产品的出口。2022年以来,中国对俄罗斯出口的较高附加值产品,如微电子与信息产品、新材料等产品,中国对俄罗斯的出口量有了显著提升。近年来我国在高新技术产业有了新发展、新突破,如5G网络的普及,我们应进一步加强科学技术的发展,在优化中俄两国贸易结构的同时提升我国自身的贸易竞争力。

(二)加强能源合作,扩大贸易规模,促进贸易平衡

充分利用“一带一盟”合作,进一步发挥能源“压舱石”的作用。2021年12月2日,中俄东线天然气管道迎来投产通气两周年,累计输气量约136亿立方米。2022年2月4日,俄罗斯总统普京访华,两国能源合作步入全新阶段,双方签署了一系列合作文件。其中包括《中国石油天然气集团有限公司与俄罗斯天然气工业股份公司远东天然气购销协议》《〈保障中国西部炼厂供油的原油购销合同〉补充协议3》等,这也是中俄“继东线天然气管道投产供气后能源领域又一重大标志性合作”[4]。中俄应依托于“一带一盟”合作,继续推广运输等方面的基础设施建设,并为能源合作的进一步加深打下坚实基础。加强能源合作,不仅可以扩大贸易规模,也能在一定程度上缓解贸易不平衡的问题,更是针对疫情暴露出的全球产业链、供应链的短板和痛点的重要举措。这将为两国贸易的长久、稳定发展奠定新的坚实基础。

(三)深化政治互信,加强政经合作

在全球新冠肺炎疫情蔓延的背景下,两国经贸合作克服了诸多困难,实现了跨越式发展。这离不开两国密切的政治关系,也正是因为如此,中俄更要进一步加强政治沟通和协商,为中俄货物贸易和服务贸易高质量发展打下坚实基础。为了加强中俄之间的相互信任,两国政府和生产企业之间有必要进行有效和积极的会晤。由于国际因素对中俄合作的影响,中国和俄罗斯应该在国际组织内相互支持,互利共赢。另外,建议俄罗斯政府为本国企业搭建各种平台,组织更多企业参加展览、会议和商务活动,加大对中国的开放深度和广度。

四、结语

本文主要运用文献分析法、数理统计分析法,梳理分析了两国双边贸易发展历程和现状,指出了中俄贸易发展的问题,并针对中俄贸易发展问题与影响因素,从贸易结构、贸易平衡、贸易合作规模等方面提出参考建议与对策。经研究本文有以下发现与结论:

第一,分析研究中俄双边贸易发展历程,我们发现,在不同的历史时期,由于受政治、经济等因素影响,两国双边贸易呈起伏波动态势。

第二,中俄两国双边贸易存在诸多问题,在贸易结构方面,虽然近年来略有改善,但仍然是相对比较单一和集中;贸易失衡,俄方贸易逆差较大;中俄双边贸易规模占中国对外贸易的比例较小,有待提升。

第三,通过分析研究发现,中俄双边贸易主要受两国政策和经济发展水平的影响。

猜你喜欢

环球时报(2022-12-21)2022-12-21 19:47:28

伙伴(2019年10期)2019-10-14 03:26:57

进出口经理人(2019年11期)2019-03-25 07:28:15

湖南工业职业技术学院学报(2016年6期)2016-04-17 06:44:35

中亚信息(2016年1期)2016-03-07 01:00:42

中央社会主义学院学报(2016年6期)2016-03-01 04:19:32

人间(2015年18期)2015-12-30 03:42:08

俄罗斯问题研究(2013年1期)2013-03-11 15:43:58