思政元素融入财务报表分析课程的探索与实践

2023-02-04 09:34:06刘晓宇

商业会计 2023年1期

刘晓宇

(江苏省徐州财经高等职业技术学校 江苏徐州 221008)

习近平总书记在全国高校思想政治工作会议上强调,要坚持把立德树人作为中心环节,把思想政治工作贯穿教育教学全过程,实现全员育人、全程育人、全方位育人,努力开创我国高等教育事业发展新局面。当前,我国正在大力推进应用型高校的发展,如何培养专业技术水平过硬的德才兼备的应用型人才,成为高职院校发展的重要任务。财务报表分析课程作为实践性较强的专业核心课程,对于应用型财会人才的培养具有重要作用。教师在讲授此门课程专业知识的同时,通过在教学实践中深挖真实上市公司财务报表背后的故事,引出思政元素,引发学生思考,可以培养学生的思想政治教育素养,实现专业教育与思政教育同向同行。

一、财务报表分析课程教学和思政融合改革的背景

数智化时代的到来深刻影响着会计职业的发展,会计课程教学同样受到了前所未有的冲击。会计在处理方式上逐渐向智能化转变,会计发展的重心逐渐由核算型向管理型转移。而财务管理作为企业重要的经济管理活动,对企业的发展与资本良性运作起到至关重要的作用,其中财务报告是资本市场信息披露的重要载体,而“财务报表分析”作为财务管理非常重要的手段之一,利用系统的方法,对企业财务报表所提供的数据进行加工、比较、分析,发挥着判断企业财务状况、诊察企业经营管理得失、找出企业经营管理问题的症结、提出解决办法的作用。该课程实践应用性较强,理论方法可广泛应用于上市公司的真实案例分析中,可有效培养学生发现问题、分析问题、解决问题的能力。在专业课程整体设计上,结合上市公司案例有效融入思政元素,行知合一,能够起到事半功倍的效果。课程思政,不是简单思政理论知识的堆积,也不是思政元素的直接嵌入,而是一个连续的,穿插在知识教学全过程的螺旋式渗透过程:使学生在快乐中学习,学习中实践,实践中反思,反思后再实践,在实践中成长,成长中学会担当。其中,思政教育的重点应放在建立和培养科学的思维方法,以及培养学生正确的“三观”上,使学生在毕业后从技能和素养上能够直接胜任具体工作岗位。

二、财务报表分析课程思政教学实践探索

(一)搜集案例,梳理思政元素,明确思政教育目标。结合财务报表分析课程的特点,提炼出“对数据敏感,对数据忠诚”作为贯穿课程思政教育的主线。其中“对数据敏感”,是会计专业的素养要求,学生要能够通过对数据的计算、对比发现问题,学会分析问题,提出专业性的建议;而“对数据忠诚”,则体现了会计职业道德以及社会主义核心价值观的要求,通过对财报数据背后故事的解读,培养学生的职业兴趣,了解企业、国家的发展方向。在具体实施过程中,教师应结合财务报表分析课程的知识体系,以及上市公司的典型案例,梳理出具体项目的思政教育目标,挖掘重点思政元素,找到课程思政有机融入的切合点,在教学实践过程中逐步渗透,再结合教学实践过程中学生的反应及反馈情况加以修订完善,以形成课程思政设计体系,如下页表1所示。

表1 课程思政设计体系

授课之前,要使学生明确授课目标,布置教学任务——透视指标数据,解读上市公司背后的故事,以项目大作业的形式完成。首先,告知学生利用巨潮资讯等数据平台,查找并下载上市公司财务报告的方法。其次,讲授项目的解读方法、步骤,鼓励学生充分利用公司年度报告、网站信息、交易情况等多种资源,了解所选上市公司的发展历程。通过背景资料的搜集与整理,激发了组内成员运用所学知识深入探究的积极性,也迸发出强烈的民族自豪感,为财务报表分析的学习奠定了基础。

(二)异常数据,激发学生的探知欲望,培养科学的思维方法。在教学实践中运用问题导向是激发学生探知欲望的重要方法,教师通过“质疑-探索-分析-解决”,将学生在课堂上所学的理论知识附着于案例分析加以实践运用,提高了学生发现问题、分析问题、解决问题的能力。最后,学生再通过企业次年的发展规划以及接下来的经营情况,来印证自己的分析是否正确,使学生认识到:理论必须与实践紧密结合,接受实践的检验,为实践服务,并且随着实践的发展而不断提高。

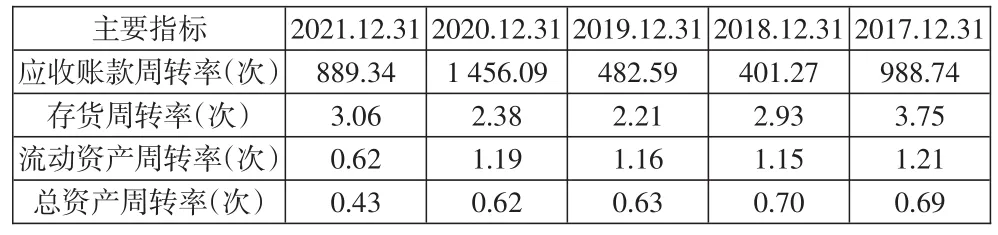

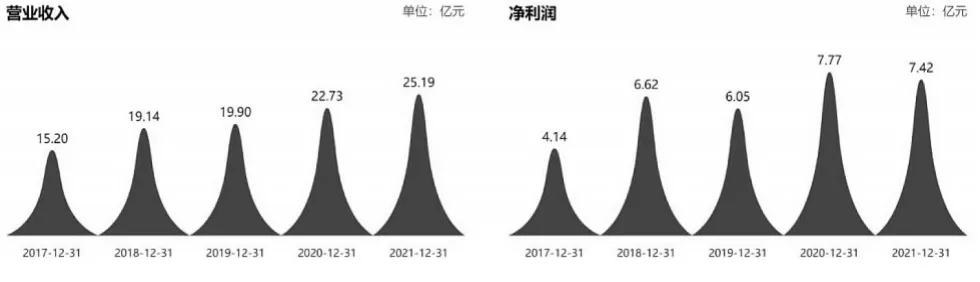

例如,某组学生在分析涪陵榨菜(002507)时发现几组异常数据:首先,2017—2021年,企业营业收入一路飙升,但净利润却没有像营业收入一样增长,反倒是不断出现波动(如下页图1所示),教师引导学生自主查找、分析数据异常背后的原因。其次,在进行营运能力分析时发现,企业的应收账款周转率较高,以2017—2021年连续五年为例,应收账款周转率都在1年400次以上,2020年应收账款周转率居然高达1 456.09次,比贵州茅台还要高,但是存货、流动资产等其他资产的周转速度却一般,甚至比业内其他企业都要低,如下页表2所示。

表2 涪陵榨菜2017—2021年营运能力指标

图1 涪陵榨菜2017—2021年营业收入与净利润对比分析图

面对异常财务数据指标,学生通过前期对涪陵榨菜企业发展历程、经营方式、销售模式等背景资料的调查得知,企业采用“先款后货”的方式,一般不接受赊账,使得企业有较强的回款能力,有效防止了大量坏账的产生。同时结合企业现金类资产所占比重、偿债能力指标以及现金流量表的分析,得出企业资金链条相对安全、有着较为充裕的现金流的结论。但是同时也发现,企业营业收入的不断上涨,在很大程度上是由于提价策略引发的,在短期内可以使企业的财报数据维持预期,但从长期来看,这一策略并不具有可持续性,尤其是从2021年的利润数据以及毛利率、净利润率等盈利能力指标可以看出,企业已出现利润下滑的趋势。所以,学生给出了如下分析建议:涪陵榨菜作为非生活必需品,消费者对其价格的敏感程度较低,企业应想办法扩充主营产品类别,多方面寻求出路。另外,为应对原材料价格大幅上涨的情况,可以通过积极发展原材料种植基地,为企业基地农户提供良种良方,提高单位原材料产量,扩大企业原材料收储能力等。

(三)数据对比,深挖差异,提高政治认同。通过数据的对比分析,可以帮助企业发现问题,找出差距。在讲到盈利能力-销售毛利率指标时,引导学生搜集A股销售毛利率高于90%的企业,对比同期毛利率较低的企业,由学生自己总结高毛利率企业的特点。学生会发现优质企业大多属于国家当前阶段的重点关注领域,通过政策的引导与支持,再加上较好的市场外围环境,这些企业抓住了机遇,努力发展核心竞争优势,例如:完全自主知识产权、品牌知名度、过硬的质量、独家技术等,使其有资格跻身核心赛道龙头位置,具有一定的话语权与定价权。尤其难能可贵的是,优质企业在追逐利润的同时,也将履行社会责任作为可持续发展和提升核心竞争力的重要举措。某组学生搜集的企业毛利率数据如表3所示。

表3 2021年A股毛利率排名前十的上市公司

对于差异数据的引导可以是多角度的,教师可以要求学生分组展开头脑风暴,谈谈自己的认知,在课堂上汇报交流。例如从深挖企业效益与社会责任的关系方面,有一组学生汇报如下:从表3可以看出,10家毛利率非常高的企业中5家是生物医药行业,是我国国民经济的重要组成部分,对保护和增进人民健康、提高人民生活质量,促进经济发展和社会进步均具有重要作用。以排名第3的贝达药业为例,贝达药业抓住市场机遇,坚持自主研发与技术创新,其生产的肺癌术后辅助靶向口服药——凯美纳,是我国第一个拥有完全自主知识产权的小分子靶向抗癌药,打破了进口药垄断的局面,也是第一个通过2016年国家药品价格谈判、主动降价54%进入国家医保目录的国产创新药,高效、低毒性可以使患者长期获益。凯美纳甚至长期开展免费用药项目,患者长期服药的费用得以降低,至2021年12月31日,凯美纳已惠及32万名患者,充分彰显了以人民为中心的发展思路。通过行业间的指标对比,找出差异,再通过对研究对象的深入探究,透视背后所蕴含的丰富的思政大课堂知识。贝达药业的案例,使学生直观感受到优质企业除了追求经济效益,还肩负着社会责任与担当,类似于这样有担当的企业大量存在,可以帮助学生树立正确的价值观以及政治认同。

三、结束语

经过整个学习过程,通过平时考核与期末考核,以及不同授课模式下学生的对比可以发现,学生完成财务报告分析的主动性明显提高,对数据的分析更加专业,对数据的敏感度明显提高。在对实习学生的后续跟踪调查中发现,学生在实际工作中的应用程度以及自信心明显提高。将“对数据敏感,对数据忠诚”作为贯穿财务报表分析课程的思政教育主线,以解读上市公司财报数据背后的故事作为授课途径。在解读一个个真实案例故事的过程中,激发学生的职业探索欲望,使得知识不再单纯停留在理论层面,而是应用于实践工作环节,通过“实践-反思-再实践”的反复循环,培养了学生科学的思维方法,夯实了会计职业技能,提高了会计专业素养,实现了课程思政小课堂同社会大课堂的紧密结合,突破了教学目标。

猜你喜欢

当代陕西(2022年4期)2022-04-19 12:08:52

活力(2021年6期)2021-08-05 07:24:10

民用飞机设计与研究(2020年4期)2021-01-21 09:15:02

现代经济信息(2020年34期)2020-06-08 06:02:42

当代陕西(2019年15期)2019-09-02 01:51:54

当代陕西(2019年9期)2019-05-20 09:47:22

电子制作(2018年18期)2018-11-14 01:48:24

辽宁经济(2017年5期)2017-07-12 09:39:47

山东工业技术(2016年15期)2016-12-01 05:31:22

现代工业经济和信息化(2016年6期)2016-05-17 05:36:09