MD&A语调与企业债务成本

2023-02-04 09:33赵文静

商业会计 2023年1期

赵文静

(首都经济贸易大学会计学院 北京 100070)

一、引言

2020年国务院发布的《关于进一步提高上市公司质量的意见》强调,要增强企业信息披露的质量,尤其要增强披露信息的针对性和有效性。在企业年报的各部分信息中,“管理层讨论与分析(MD&A)”部分的核心内容是管理层通过对企业历史信息进行分析,进而对企业未来经营前景做出的预测。那么此部分信息能否提高企业信息披露的相关性,进而为企业利益相关者的决策提供依据呢?作为企业的重要利益相关者,债权人势必会高度关注企业信息,因而本文从债务成本角度探究企业管理层讨论与分析部分的信息含量,继而为提高企业信息披露的有效性提供思路。

作为企业信息披露的重要组成部分,现有研究大多从增量信息和印象管理两个角度对MD&A语调展开研究。部分研究认为,积极的MD&A语调意味着企业未来经营前景良好,而消极的MD&A语调则会传递出企业未来经营不善的信号,因此该部分信息具有一定的信息增量作用(底璐璐等,2020);还有部分研究认为,由于文字信息的表达具有多样性,管理层的自利行为会使其通过文字游戏操纵MD&A语调,反而降低了企业信息的可靠性(高雅和刘嫦,2020)。从债权人角度分析,该部分信息是否会成为其信息决策的依据,进而影响企业的债务成本呢?也有学者认为,管理层积极或消极的语调均会减少企业的银行贷款,而李荣等(2022)认为,管理层积极的语调会提升企业的长期信用评级。可见,现有研究尚未就MD&A语调对企业融资的影响得出一致结论,且鲜少从债务成本角度进行针对性的研究。因此,本文打算从债务成本入手,重新考察MD&A语调对债权人信贷决策的影响,进而为MD&A语调是否具有信息含量提供经验证据。

本文利用2008—2020年我国A股上市公司的数据,实证检验了MD&A语调对企业债务成本的影响。结果显示,MD&A净积极语调显著降低了企业的债务成本,说明债权人会因为管理层对未来经营的积极预测而降低其要求的利息率,且以上结果在替换被解释变量和解释变量之后依然成立,说明此结论具有稳健性。进一步分析的结果说明,相比国有企业,MD&A积极语调对非国有企业债务成本的降低作用更强;而企业的信息透明度更高时,MD&A语调对债务成本的降低作用更强,这说明债权人在利用企业MD&A语调进行决策时会关注企业的信息质量。

本文可能的潜在贡献有:(1)本文的研究成果丰富了有关MD&A语调经济后果的相关研究。目前有关MD&A语调的研究大多集中于社会责任、创新投资、慈善捐赠、审计师意见等方面,而对企业融资的研究较少,且尚未取得一致结论。本文以债务成本作为研究对象,重新考察了MD&A语调对企业债务融资的影响,丰富了MD&A语调经济后果的研究。(2)研究成果丰富了企业债务成本影响因素的研究。目前从企业文本信息角度对企业债务成本影响因素的研究,既包括企业未来信息,也包括企业历史信息,多聚焦于企业年报信息,年报信息难以反映债权人关注的企业未来的经营信息,而企业的MD&A语调信息的核心是预判企业未来经营状况,因此本文研究结果更有创新性。(3)研究结果表明,MD&A语调会成为债权人考察企业信贷能力的依据,企业一方面要提高对MD&A部分信息披露的重视,另一方面应该提高自身的信息质量,进而提高利益相关者对企业MD&A语调的信任,降低企业内外部的信息不对称。

二、文献综述与研究假设

(一)文献综述

2002年,我国正式引入了MD&A信息披露制度,并在2005年对相关规定进行了强化。现有文献对企业管理层语调的研究大多从“增量信息”和“印象管理”两个角度展开。

从“增量信息”的角度分析,与历史财务信息相比,管理层讨论与分析部分会提供更多有关企业的前瞻性信息,譬如管理层对企业未来战略、投资方向以及发展前景的预判。对该部分信息进行分析,有利于缓解企业与外部的信息不对称。与此同时,管理层积极的语调意味着企业未来经营前景良好、风险较小,此时企业可能会履行更多的社会责任(周建等,2021)、投资于创新项目(林煜恩等,2020)、积极进行慈善捐赠(范黎波等,2020)以及促进审计师出具标准审计意见等(李世刚和蒋尧明,2020)。相反,客户管理层的负面语调代表其未来的购买力下降,这不仅会导致企业未来绩效下滑(于莹和姚梅芳,2022),增加现金持有以应对风险(底璐璐等,2020),还会使审计师提高审计费用。此外,企业管理层积极的语调会激发同行之间的竞争意识,进而会促进同行企业增加创新投资(李姝等,2021)。

从“印象管理”角度分析,由于语言表达的多样性,管理层会出于自利的动机而操纵MD&A部分的信息,甚至会在年报公告后出售其持有的股票(高雅和刘嫦;2020)。因此,由于该部分信息的易操纵性,信息使用者会对其持有怀疑态度。赵昕等(2022)研究认为,无论是管理层超常乐观的语调,还是超常悲观的语调,都预示着企业具有较高的脱实向虚风险。与此同时,周波等(2019)发现,只有在考虑到语调的真实性时,管理层语调才会影响企业的股价崩盘风险。就企业融资而言,卢介然和马超(2019)研究证明,管理层积极或消极的语调均可能减少企业能获得的银行贷款额度,也有研究认为,管理层积极的语调会提高其长期信用评级(李荣等,2022),有利于缓解企业的融资约束(邱静和杨妮,2021)。可以发现,目前有关企业前瞻性信息对其融资,尤其是债务融资的研究尚未取得一致结论。

企业债务成本会受到企业内外部多种因素的影响。现有文献认为,企业的违约风险是影响其债务成本的重要因素(Fisher,1959)。具体而言,企业高风险的经济活动会导致其偿贷能力具有不确定性,此时债权人可能无法收回本息。出于规避风险的考虑,当企业存在非持续经营的审计意见(Gul,1987;周楷唐等,2016)、对外担保(刘彬等,2017)、较低的会计稳健性和信息质量(郑登津和闫天一,2016;张奥等,2022;侯雪筠和高海霞,2018)、潜在的诉讼风险(王彦超等,2016)等高风险行为时,债权人很可能会有较高的利率要求,从而增加企业的债务成本。与此同时,企业较低的治理水平也会增加其债务成本。现有研究认为,D&O保险(Core,2000;胡国柳和彭远怀,2017)、劳模高管(郑建明等,2021)、具有学术经历的高管(周楷唐等,2016)、连锁董事(倪娟等,2018)都会降低高管的道德风险,进而会降低企业的债务成本。而避税行为意味着企业代理问题严重,由此会增加企业的债务资本成本(钟海燕和姚登攀,2016)。梁日新和李英(2021)研究认为,年报语调有利于缓解企业与债权人之间的信息不对称,进而会降低企业的债务成本。但此研究从年报整体的语调入手,既包含历史信息,也存在未来预测信息的影响,并不足以说明企业前瞻性信息对债权人的决策参考价值。而MD&A部分信息是提高财务报表相关性的重要部分,有必要对其有用性进行单独研究。

(二)研究假设

从增量信息角度分析,MD&A部分的语调可以准确地反映企业未来的业绩(谢德仁等,2015)。具体而言,MD&A为年报使用者提供了非财务信息,且该部分信息大多是关于企业的未来经营前景、发展战略的前瞻性信息。因此,该部分信息的相关性更强,有利于为利益相关者的经济决策提供依据,即MD&A提供了增量信息,缓解了企业与外部之间的信息不对称(林煜恩等,2020)。当管理层对企业未来的经营持有乐观态度时,会在该部分信息中使用积极性的词汇。此时,一方面积极的语调意味着企业未来的经营前景良好(底璐璐等,2020),这会增强企业的偿债能力,减少企业的违约风险,进而会增大债权人的出借意愿,降低企业的债务成本(周楷唐等,2016);另一方面,企业积极的语调会引起投资者等外界利益相关者的关注,进而会增强对企业的外部监管。管理层出于自身职业生涯和自身声誉的考虑,会尽力实现在MD&A中的目标,进而会减少自利行为(周建等,2021),这无疑会降低债权人的监督成本和资金风险,从而会降低企业的利息率(郑建明等,2021)。基于此,本文提出假设1:

H1:MD&A的净积极语调会降低企业的债务成本。

从印象管理角度分析,由于企业MD&A部分的信息是文本信息,基于语言表达的多样性,企业管理层很容易出于自利动机在此部分美化企业的经营状况,即该部分信息的积极语调很可能是企业管理层操纵的结果。因此,MD&A部分的信息质量难以保证,很可能缺乏真实性和完整性,由此会降低该部分信息的有用性。对于银行等金融机构而言,他们具有专业的人才(卢介然和马超,2019),并会在信贷决策前对企业进行尽职调查,因此银行会有多种方式去了解企业的经营状况和偿债能力,很可能放弃使用管理层操纵可能性较大的MD&A部分信息,转而采用其他方式获得的信息作为决策依据。与此同时,我国年报信息是以固定形式披露的,即使管理层没有操纵动机,他们也可能按照一定的模板披露该部分内容,由此不同企业之间MD&A内容会高度相似(许晨曦等,2021),无法为债权人提供增量信息,继而难以成为债权人决策的依据。基于以上分析,MD&A语调不具有较高的信息含量,并不有利于企业降低信贷成本。基于此,本文提出假设2:

H2:MD&A的净积极语调不会降低企业的债务成本。

三、研究设计

(一)样本选择及数据来源

本文以2008—2020年沪深A股上市公司为初始研究样本,并按照以下原则对样本进行筛选:(1)剔除银行、保险、券商等金融类上市公司;(2)剔除上市当年的样本观测值;(3)剔除总资产不大于0、营业收入不大于0、资不抵债等财务状况异常的观测值;(4)剔除其他变量观测值缺失的样本。基于上述筛选原则,最终获得19 782个公司年份观测值。本文所用上市公司MD&A语调数据来自CNRDS数据库,其余数据均来自CSMAR数据库。为避免极端值的影响,本文对所有连续型变量进行了上下各1%的缩尾(Winsorize)处理。

(二)模型设计与变量定义

为检验MD&A语调对企业债务成本的影响,本文构建了回归模型(1)。考虑到企业年报发布后MD&A语调才会对其债务成本有影响,因而解释变量取滞后一期的数据。

其中,被解释变量Debtcost代表企业债务成本水平,参考已有文献的测度标准,本文采用财务费用比平均含息负债度量企业债务成本(Zou and Adams,2008;李琳,2010;张丽琨和姚梅芳,2017),其中,含息负债=长期借款+短期借款+一年内非流动负债+应付债券。同时,在稳健性检验中,本文参考陈汉文和周中胜(2014)、刘文欢等(2018)的处理方法,用财务费用/(长期借款+短期借款)衡量企业债务成本,再次对模型(1)进行检验。

解释变量Tone为MD&A净积极语调,利用MD&A中积极词汇和消极词汇数进行度量。参考范黎波和尚铎(2020)、谢德仁和林乐(2015)的定义,用(积极词汇数-消极词汇数)/(积极词汇数+消极词汇数)度量企业管理层的净积极语调。同时用(正面词汇数-负面词汇数)/MD&A词汇总数作为管理层净积极语调的第二种衡量方法,用于稳健性检验(林煜恩等,2020)。

借鉴刘彬等(2017)、刘文欢等(2018)、刘笑霞和李明辉等(2022)等的做法,本文对影响企业债务成本的其他因素进行了控制,具体控制变量有:企业规模、上市年限、杠杆率、盈利能力、流动比率、成长性、固定资产占比、利息保障倍数、产权性质和股权集中度。此外,为控制行业和年份的影响,本文在模型(1)中加入了行业、年份虚拟变量。具体变量定义详见表1。

表1 变量定义

四、实证结果分析

(一)描述性统计

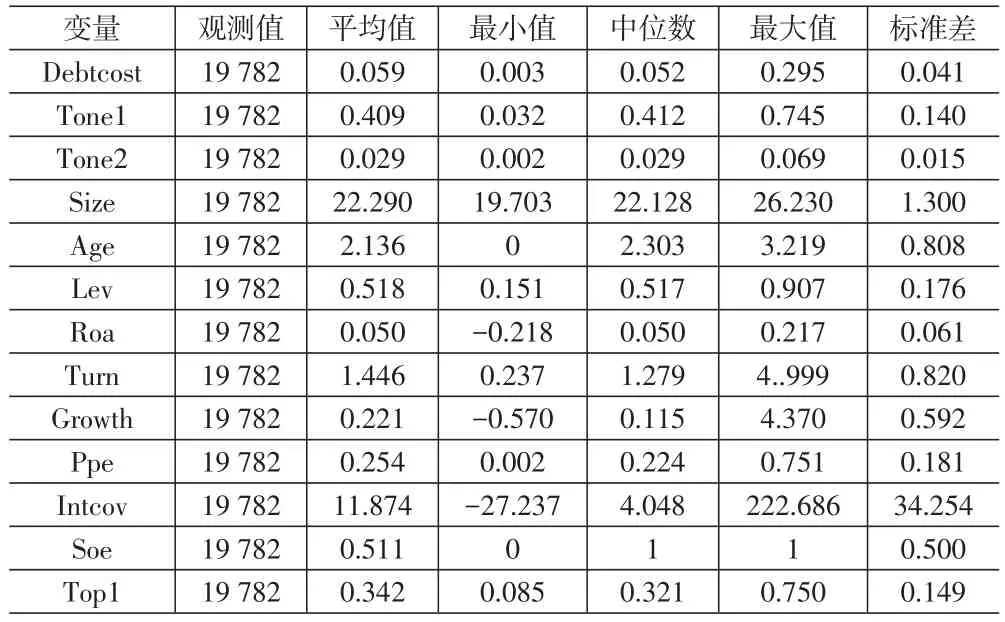

变量的描述性统计结果如表2所示。可以看出债务成本的最小值为0.003,最大值为0.295,均值为0.059,说明取样期间不同公司年份间的债务成本差异较大。MD&A净积极语调(Tone1)的均值为0.409,即平均意义上而言,企业MD&A中净正面词汇出现的概率为40.9%。此外,从各变量的标准差可以看出,本文所选变量在不同公司年份上存在较大差异,样本辨识度较好。

表2 变量描述性统计

(二)基准回归

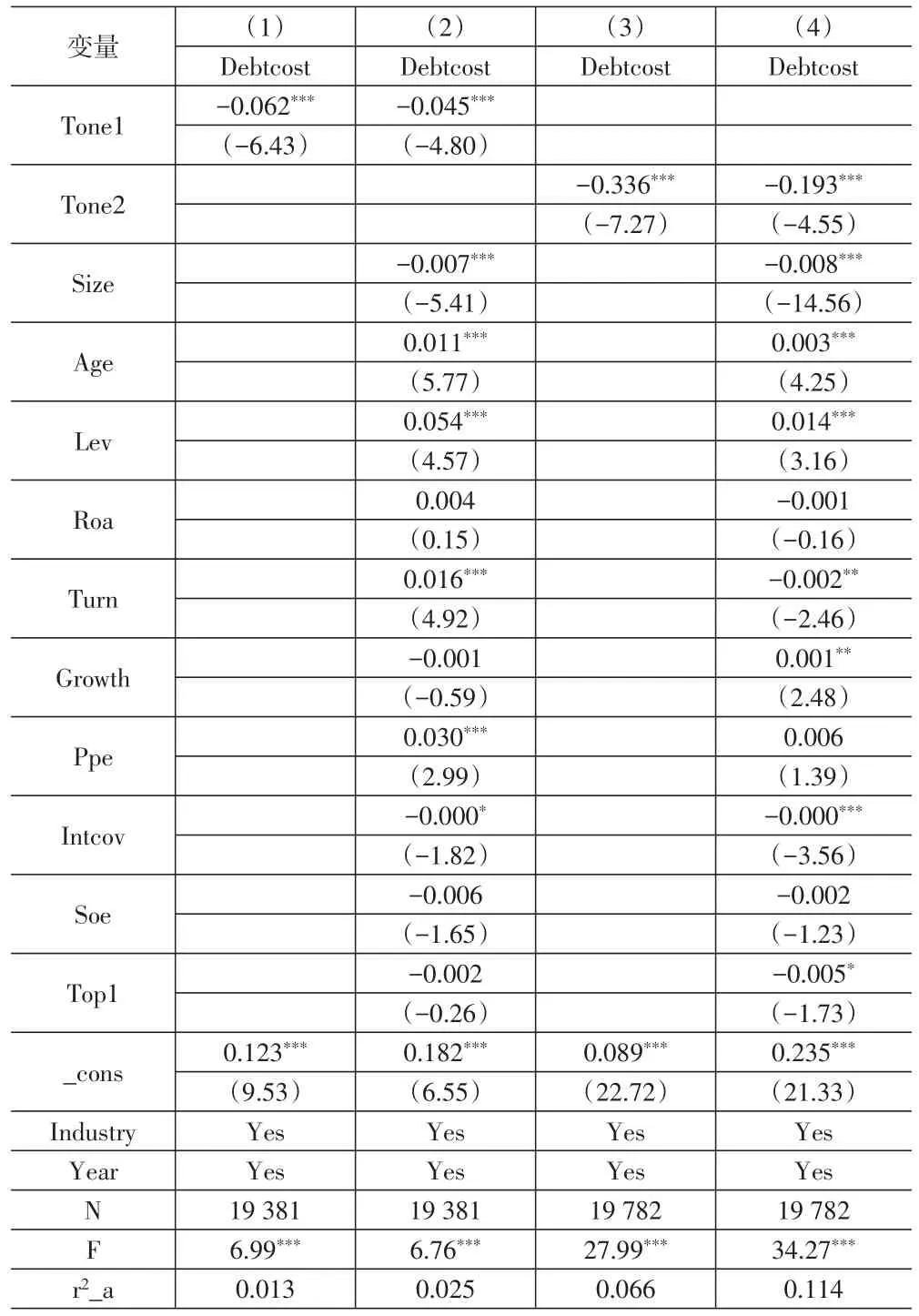

下页表3列示了基准回归的结果。从第(1)列可以看出,企业净积极语调系数在1%的水平上显著为负,这表明企业管理层语调越积极,则其债务成本越低。第(2)列的结果表明,在加入控制变量后,MD&A积极的语调降低企业债务成本的结论依然成立。由此证明了本文的H1,并排除了H2,即“MD&A的语调越积极,企业的债务成本越低”是显著成立的。

(三)进一步分析

1.产权性质、MD&A语调与债务成本。相比非国有企业而言,国有背景的企业因为承担公共责任而享有更多的政策支持,并不容易遭受破产风险。当国有企业经营不善出现困境时,政府很可能给予一定的帮助,这意味着企业债务违约的概率较小,债权人会因此要求更低的利息率。然而,非国有企业往往会遭受信贷歧视(唐玮等,2017),债权人会对其进行更加严格的尽职调查,会更加重视对企业MD&A语调的信息分析,以降低未来本息无法收回的风险。因此,本文认为,在非国有企业,MD&A积极语调对债务成本的降低作用更强。基于此,本文按照产权性质构造交乘项(Soe_Tone1),以此检验产权性质的调节作用。表3第(3)列结果显示,交乘项的回归系数在5%的水平上显著为正,说明相比国有企业,债权人对非国有企业的MD&A语调关注度更高,与预期一致。

2.信息透明度、MD&A语调与债务成本。现有研究认为,MD&A语调具有易操纵性,管理层会为了自身利益夸大企业的未来经营前景,进而会降低该部分信息的可靠性(高雅和刘嫦;2020)。对于债权人而言,他们不仅会考虑企业传递的信息,更会对信息的可靠性进行考察,甚至会对企业要求更高的利息率以抵消可能的信息操纵行为影响。不难理解,企业信息质量越低时,债权人越难以对企业的偿债能力和经营状况进行合理的判断,进而会增大债权人的风险,提高企业的债务成本。因此,当企业的信息质量越高时,债权人会更加信任其MD&A语调传递的积极信息,进而会降低利率要求。反之,如果企业的信息质量较低,债权人会因此怀疑管理层披露的MD&A信息的可靠性,从而会降低对MD&A语调的参考。由此,本文认为当企业信息透明度高时,MD&A语调对债务成本的降低作用更强。参考钟凯等(2016)研究成果,采用分析师跟踪人数衡量企业信息透明度。首先将分析师人数高于全样本中位数的设置虚拟变量Transparent为1;否则,Transparent设置为0;其次构造企业透明度与MD&A净积极语调的交乘项,并将其带入模型进行回归。从表3第(4)列结果可以发现,交乘项的系数在10%的水平上显著为负,表明企业信息透明度增强了MD&A净积极语调对债务成本的降低作用,即企业信息透明度越高,则MD&A净积极语调对债务成本的降低作用越强,与预期一致。

表3 回归结果

五、稳健性检验

(一)替换被解释变量

根据现有研究,本文采用财务费用/(长期借款+短期借款)定义企业债务成本,重新进行基准回归检验。下页表4列示了具体的回归结果。从(1)、(2)列可以看到,无论是否加入企业特征的控制变量,MD&A语调依旧在1%的水平上显著为负,说明本文的基准回归结果是稳健的。

(二)替换解释变量

参考林煜恩等(2020)的处理方法,本文采用(积极词汇数-消极词汇数)/MD&A词汇总数作为管理层净积极语调的第二种衡量方法,重新对基准回归进行检验。根据下页表4第(3)、(4)列的结果可以看出,在解释变量的替代衡量方法下,无论是否加入控制变量,管理层净积极语调的系数均在1%的水平上显著为负,由此证明本文的结论是稳健的。

表4 稳健性检验

六、结论与启示

目前,大多研究从历史数字信息角度入手考察了企业信息披露对债务成本的影响,然而MD&A部分的文字信息则传达了管理层对企业未来经营前景的预测,具有更高的相关性。因此,本文基于MD&A信息,考察了管理层分析与讨论部分净积极语调对企业债务成本的影响。实证结果显示,MD&A净积极语调显著降低了企业的债务成本,说明MD&A语调具有一定的信息增量作用,即债权人会因为管理层对未来经营的积极预测降低对利息率的要求。以上结果在替换被解释变量和解释变量之后依然成立,说明此结论在一定程度上是稳健的。进一步分析的结果表明,相对于国有企业,MD&A语调对非国有企业债务成本的降低作用更强,且较高的企业信息透明度也会强化MD&A语调对债务成本的降低作用。

本文的研究具有一定的启示:首先,企业在披露信息时,应该在MD&A部分尽可能地传递其未来经营良好的信息,增加该部分的信息含量;其次,企业要注意提高自身信息披露质量,进而提高利益相关者对MD&A部分信息的信任程度,继而促进MD&A部分发挥更强的信息决策作用。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

法制博览(2021年17期)2021-11-25

北方论丛(2021年2期)2021-05-22

南大法学(2021年5期)2021-04-19

劳动保护(2019年7期)2019-08-27

神州·时代艺术(2017年9期)2017-11-14

职工法律天地·下半月(2017年9期)2017-08-25

北方音乐(2017年4期)2017-05-04

语言与翻译(2015年1期)2015-07-18

浙江社会科学(2004年2期)2004-04-21