烟农正规借贷行为对其家庭福利的影响

2023-01-26 04:27:04高桂珍

山西农经 2022年22期

□高桂珍

(巢湖学院经济与法学学院,安徽 合肥 238300)

随着现代烟草农业的发展,规模化种植已逐渐成为必然趋势,烟农对生产资金的需求也越来越大。由于烟农与金融机构之间信息不对称、农业风险较高等原因,多数烟农仍难以获得信贷资金,严重影响了烟农生产投资能力,降低了其平衡收入与消费的能力,也严重阻碍了农村经济发展和农户家庭福利水平提高。研究烟农正规借贷行为对提升农村金融机构服务水平、提高烟农借贷可得性、促进烟农家庭福利的提高以及烟草农业现代化发展具有重要意义。

1 研究方法、数据来源和变量选取

1.1 研究方法

采用倾向得分匹配反事实方法,计算烟农参与正规借贷前后家庭福利变化[1]。

将烟农样本分为处理组(参与正规借贷)和对照组(未参与正规借贷),通过一定的方式匹配后,在其他条件完全相同的情况下,通过两组烟农在家庭福利上的差异来判断正规借贷行为是否促进家庭福利的增加。具体步骤如下。

一是选择可能影响烟农家庭福利与借贷行为的特征变量作为协变量。

二是运用Logit 模型估计倾向得分。

三是通过倾向得分的估计结果,用最邻近匹配法、半径匹配法、局部线性回归对处理组烟农和得分相似的对照组烟农进行匹配。

四是计算处理组ATT 的值,即参与正规借贷的烟农家庭福利的变化。

五是检验匹配结果。

1.2 数据来源

数据来源于2019 年4—5 月陕西省烟农走访调研数据。本次调查内容涉及烟农家庭基本信息、生产投入与产出、家庭收支、社会资本、借贷信息等。考虑到借贷行为对烟农家庭福利的影响具有时滞性,本次调研的借贷数据是烟农3 年内的借贷信息,这样可以保证烟农借贷行为的影响效应能有足够时间充分显现出来。除借贷之外的调研数据均为烟农2018 年相关信息。调研范围涉及陕西省安康市、汉中市、宝鸡市和洛南市。调研采用分层抽样方法,由市向镇再向村逐级展开。本次调研共发放问卷400 份,回收400 份,剔除无效样本后,有效样本393 份,有效样本率达97%。

根据统计,393 户烟农中有153 户获得了贷款,240 户烟农未获得贷款。有贷款需求的烟农有312 户,占烟农总数的79.39%。获得贷款的烟农中,有142 户获得全部贷款,11 户获得部分贷款。未获得贷款的烟农中,有193 户烟农有贷款需求,占未获得贷款烟农数量的80.42%,未申请贷款的原因主要是因为手续麻烦(30.72%)、无抵押担保品(16.67%)以及贷款额度小(12.50%)等。烟农获得了贷款以后的主要用途是生产经营(62.09%)、建房买房(23.53%)和医疗意外(6.54%)等。

1.3 变量选择

1.3.1 烟农家庭福利的测度指标

将烟农家庭人均收入对数值(lnY1)、单位面积生产投入对数值(lnY2)、人均消费支出(lnY3)作为烟农家庭福利的测度指标。其中消费支出指标包括生活性消费、医疗支出、教育支出[2],生活性消费支出包括吃、穿、行以及水、电、燃料费支出。收入作为烟农获得家庭福利的途径,显然可以作为家庭福利的指标;消费支出有助于改善烟农日常生活、提高健康水平、文化素质等,从而提高烟农家庭福利;生产投入可以帮助烟农收获粮食用于自己食用或出售,维持生活并提高收入。因此,这3 个指标可以很好地表示烟农家庭福利水平[3]。

1.3.2 识别变量

将烟农是否有正规借贷行为作为识别变量,用变量loan表示,若3 年内有正规借贷行为,则将其赋值为1,反之赋值为0。

1.3.3 协变量

结合已有研究,可以选择以下几类协变量作为匹配变量。

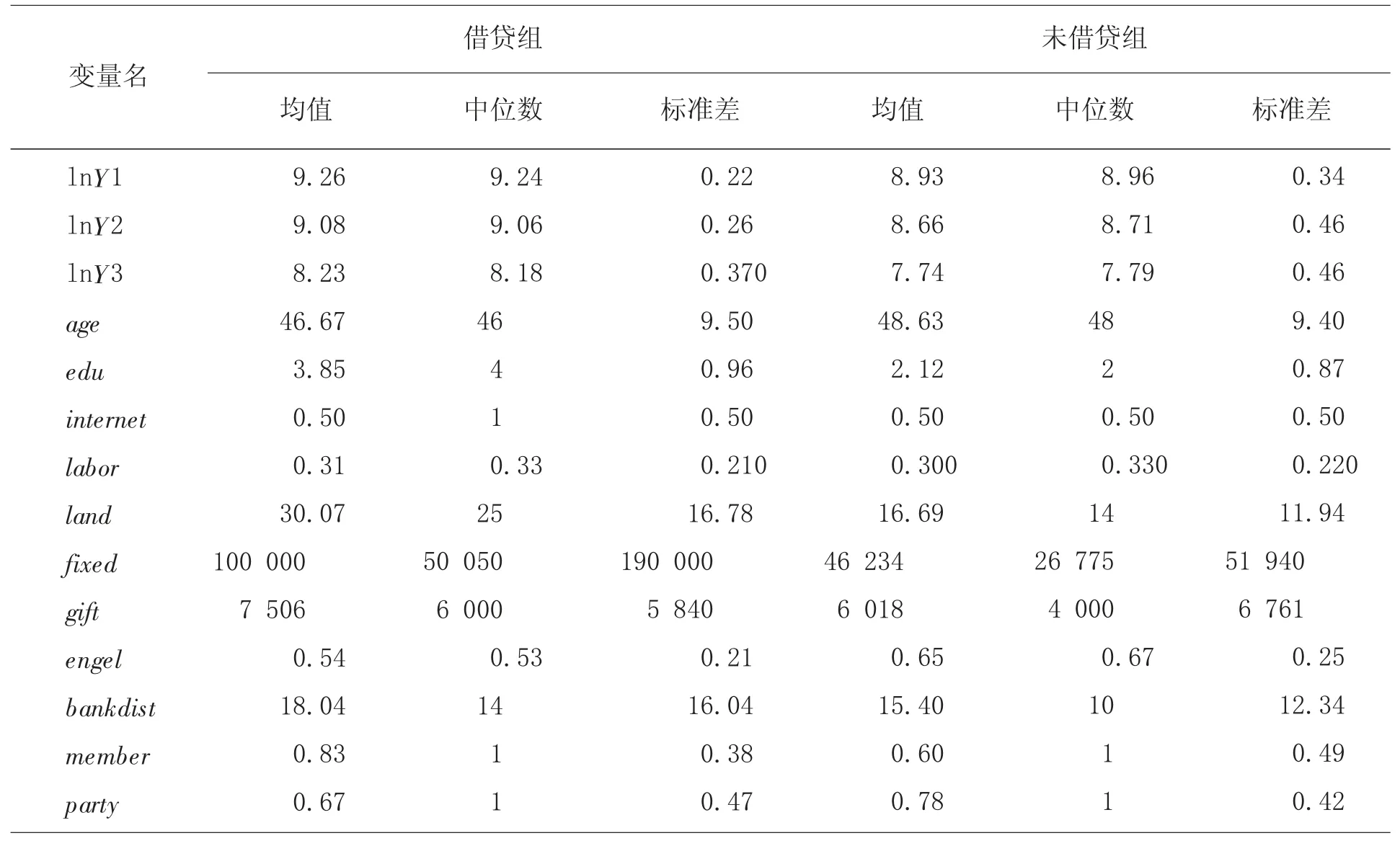

一是户主特征变量。其中包括户主年龄(age),受教育水平(edu,1=没上学,2=小学,3=初中,4=高中/大专,5=大专及以上),是否经常上网(internet,1=是,0=否)。

二是家庭特征变量。其中包括劳动力占比(labor,劳动力数量/家庭人口),家庭耕地面积(land,hm2),固定资产价值(fixed),礼金支出(gift,元),恩格尔系数(engel)。

三是金融环境。其中包括与银行、信用社之间的距离(bankdist,km)。

四是社会网络。包括是否为合作社成员(member,1=是,0=否),家中是否有党员或干部(party,1=是,0=否)。

各变量描述性统计如表1 所示。

表1 主要变量描述性统计

2 实证结果以及检验

使用软件为Stata 13.0,用Logit 模型和psmatch2命令以及K 近邻匹配、半径匹配估计法、局部线性回归法共3 种方法进行匹配,自助法抽样300 次,估计烟农借贷行为对其家庭福利的影响,其中半径匹配方法设定半径为0.01,得到Logit 模型、ATT 模型的相应估计值。

2.1 烟农是否参与正规借贷的影响因素分析

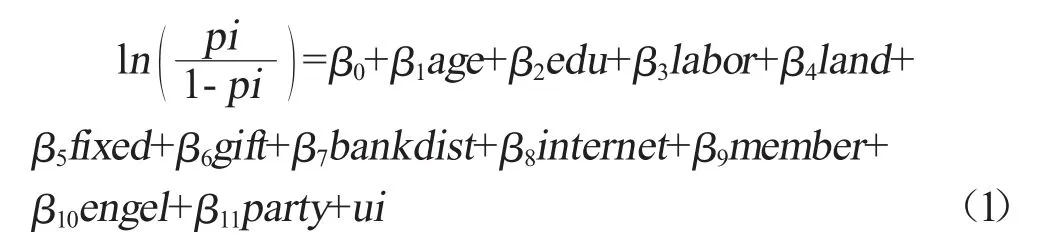

根据烟农近3 年的借贷经历,构建烟农借贷可能性的Logit 模型。计算公式如下。

式中:i=0,1,2……表示第i个烟农;用D表示获得正规借贷机会,D=1 表示获得贷款,D=0 表示没有获得贷款;pi表示第i个烟农获得贷款的条件概率,则pi=P(Di=1/Xi)。模型估计结果见表2。

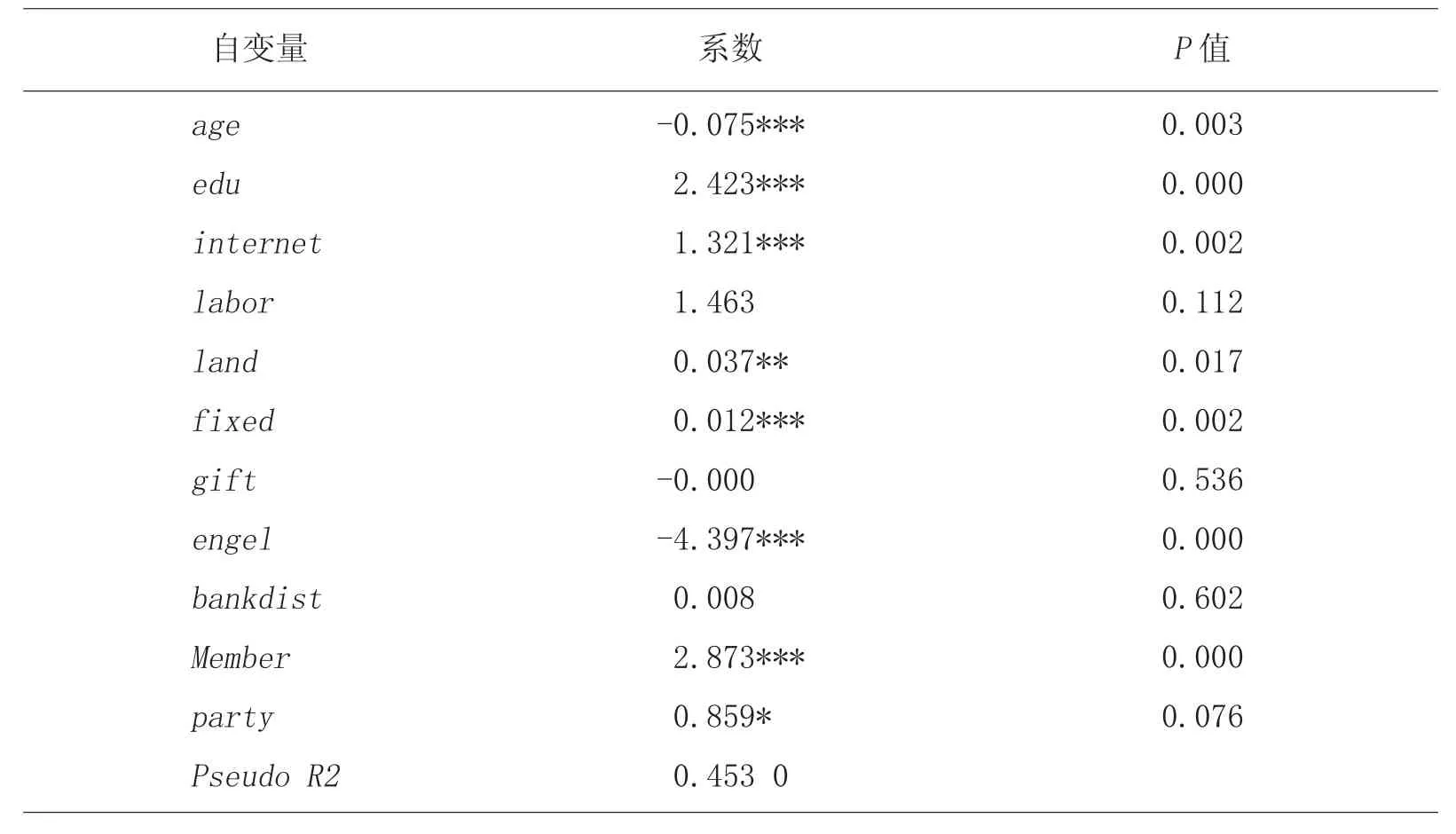

表2 logit 模型的回归结果

2.1.1 户主特征变量

一是户主年龄对其借贷可得性有显著的负向影响。可能是农户年龄越大,思想更趋于保守,对正规融资渠道的认识和接受程度相对较低,降低了向金融机构申请贷款的可能性[4-7]。

二是受教育水平对烟农借贷可得性有显著的正向影响。受教育水平往往与收入和地位正相关,受教育水平更高的烟农更有可能作出理性的生产决策和风险评估,资金利用率也会更高,还贷能力也更强,更易从正规金融机构获得贷款。

三是户主是否经常上网对烟农借贷可得性有显著正向影响。可能是因为烟农可以通过互联网了解到更多金融资讯,增加了他们向金融机构申请贷款的可能性[8-11]。

2.1.2 家庭特征变量

一是家庭耕地面积对借贷可得性有显著的正向影响。耕地是烟农获取收入的重要途径,耕地面积越大,可能获得的收入越高,还贷能力,也越高[12]。

二是固定资产价值对借贷可得性有显著的正向影响。固定资产在一定程度上代表了贷款烟农的家庭资产、经济能力,可以用来判断烟农的还贷能力。

三是恩格尔系数对借贷可得性有显著的负向影响。恩格尔系数越高,说明家庭经济水平越差,还贷能力越低,降低了烟农获得贷款的可能性。

2.1.3 金融环境

与银行、信用社的距离对烟农借贷可得性没有显著影响,说明烟农不会将与银行或信用社的距离作为是否借贷的考虑因素之一。

2.1.4 社会网络

是否为合作社成员对烟农借贷可得性有显著的正向影响。一般来说,参加专业合作社的烟农标准化生产水平更高,通过合作社的服务更易实现减工降本,烟叶质量更好,种烟收益更高,向正规金融机构寻求信贷支持也更加容易。

家中是否有党员或干部对烟农借贷可得性有显著的正向影响。烟农所拥有的政治身份说明其可能具有更好的品德与能力,在一定程度上具有信用功能,有利于获取贷款。

2.2 正规借贷对烟农家庭福利的影响

为了保证研究的稳定性,采用K 近邻匹配、半径匹配、局部线性回归3 种匹配方法对烟农借贷的家庭福利效应进行估计,用自助法(Bootstrap)得到处理组的平均处理效应ATT。设定重复抽样次数为300 次,模型估计结果如表3 所示。

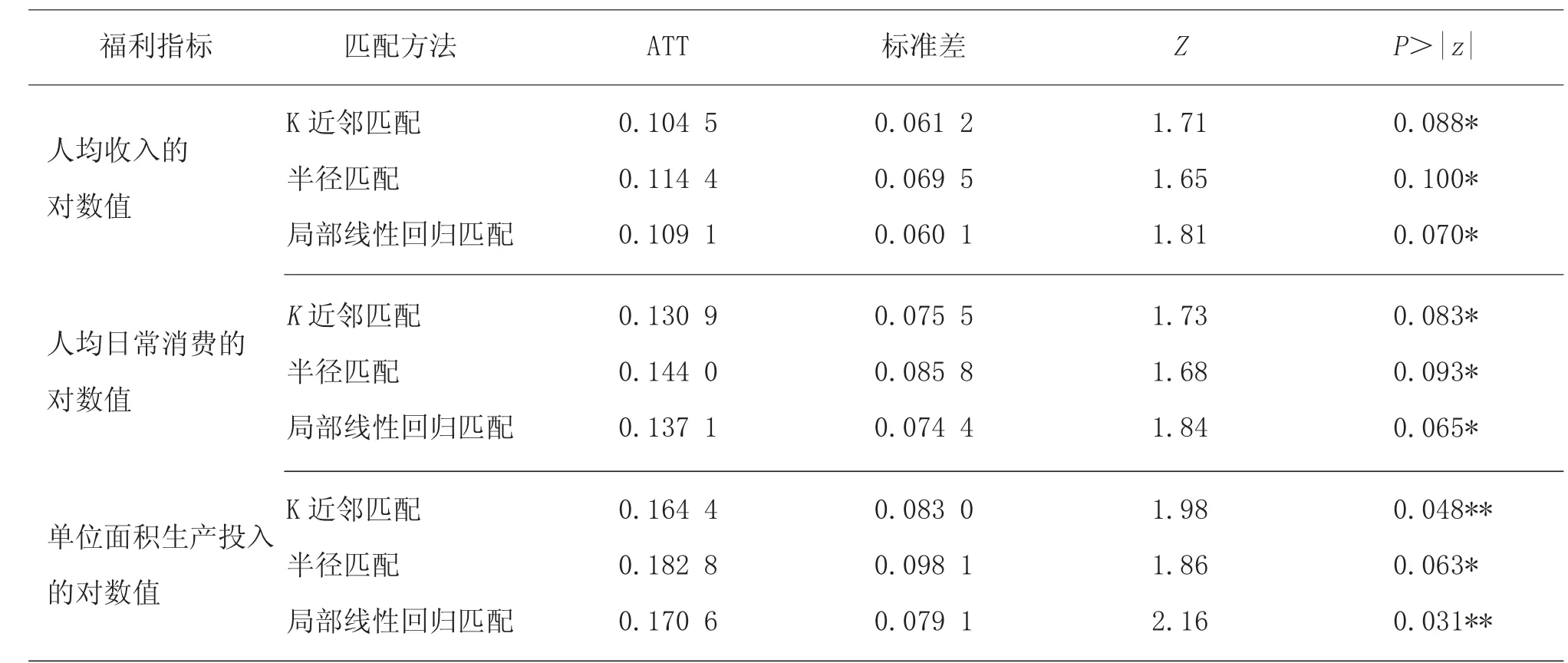

从表3 倾向得分匹配方法的估计结果可知,3 种匹配方法获得的结果比较接近,说明所用的倾向得分匹配方法估计结果稳健。就人均收入而言,K 近邻匹配、半径匹配、局部线性回归法获得的ATT 值分别为0.104 5,0.114 4,0.109 1,均在10%水平上显著,说明获得贷款的烟农比其在虚拟的不贷款的情况下的家庭人均收入高出10.93%左右。对于人均日常消费,K近邻匹配、半径匹配、局部线性回归法获得ATT 估计值分别为0.130 9、0.144 0、0.137 1,均在10%水平上显著,说明对于获得贷款的烟农,其家庭人均消费支出比不贷款的情况多出13.73%左右。对于单位面积生产投入,K 近邻匹配、半径匹配、局部线性回归法获得ATT 估计值分别为0.164 4、0.182 8、0.170 6,均在5%水平上显著,说明获得贷款的烟农的单位面积生产投入比不贷款的情况下高出17.26%左右。

表3 PSM 方法估计结果

由此可得,正规借贷对参与借贷烟农的家庭人均收入、家庭人均消费支出、单位面积生产投入均有显著的正向影响,说明烟农的正规借贷行为促进了其家庭福利的增加。

2.3 平衡性检验

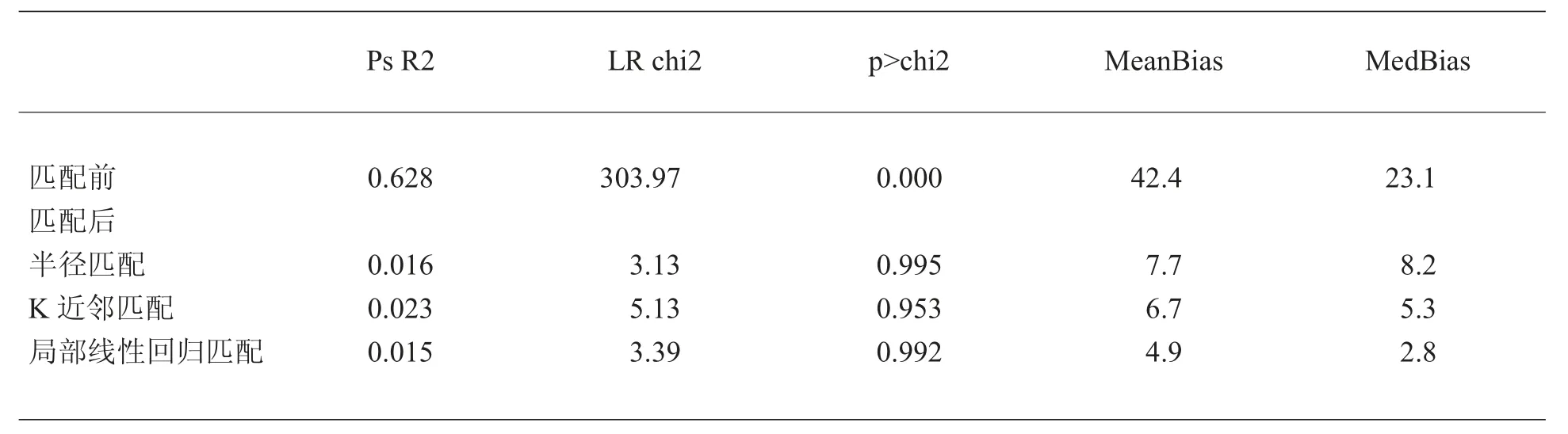

为了保证结果的可靠性,运用pstest 命令检验前面的匹配结果是否很好地平衡了数据。具体检验结果见表4。

由表4 可知,匹配之前PseudoR2 的值很大,为0.628,匹配后3 种匹配方法的PseudoR2 都有很大程度降低,几乎为0;似然比检验,匹配前在1%显著性水平上被拒绝,而匹配后P值都变得很大,均不拒绝处理组与控制组不存在系统差别的假设;标准偏差均值在匹配后的值若大于20,则说明匹配失败,标准差偏差从匹配前的42.4 下降到7.7、6.7、4.9,均小于20,说明匹配结果较好;偏差中位数也大幅下降,说明匹配大大降低了两组变量之间的系统性差异。从以上平衡性检验结果可知,样本匹配通过了平衡性检验,说明运用PSM方法是有效的,估计结果可靠。

表4 样本数据平衡性检验结果表

3 结论

利用陕西省烟农微观调查数据,用倾向得分匹配法估计了烟农正规借贷行为对其家庭福利的影响,且匹配结果通过了平衡性检验,得出以下结论。

一是受教育水平、是否经常上网、耕地面积、固定资产价值、是否为合作社成员、家中是否有党员或干部对烟农借贷可得性具有显著的正向影响,户主年龄、恩格尔系数对烟农借贷可得性具有显著的负向影响。

二是正规借贷对烟农家庭福利的提高有显著的影响,且有正规借贷行为的烟农,其人均收入、人均消费支出、单位面积生产投入分别比其未借贷情况下高出10.93%、13.73%、17.26%左右。

4 对策建议

一是农村金融机构应加大各项贷款政策的宣传力度,积极探索烟农消费性贷款的发放方式以满足烟农消费的需要,加快抵押担保产品创新、对烟农实行优惠利率政策以减轻烟农压力。

二是各级政府及相关部门应积极稳妥地推进土地流转,发展规模化种植;鼓励烟农加入合作社以获得更好的生产指导以及更多的信息渠道;开展烟农培训,提高烟农的文化素质以及生产能力,以提高烟农借贷可得性。

三是烟农应充分利用网络资源关注金融资讯,及时获取各种贷款政策信息。

猜你喜欢

现代农业科技(2022年4期)2022-03-08 11:04:44

少年博览·小学高年级(2021年6期)2021-08-06 16:02:36

领导决策信息(2017年13期)2017-06-21 10:10:43

中国现当代社会文化访谈录(2016年0期)2016-09-26 08:46:38

Acta Mathematica Scientia(English Series)(2016年1期)2016-04-18 05:44:20

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57

中国流通经济(2015年10期)2015-12-05 04:01:38

当代音乐(下旬刊)(2015年4期)2015-05-30 02:30:53

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28 13:56:41

中国烟草学报(2012年1期)2012-04-09 07:16:10