普惠金融背景下金融素养对农民工返乡创业决策的影响研究

2023-01-26 04:27董玥玥

山西农经 2022年22期

□董玥玥

(郑州科技学院,河南 郑州 450064)

2022 年中央一号文件对全面推进乡村振兴作出总体部署。文件指出,推进返乡入乡创业园建设,落实各项扶持政策;强化乡村振兴金融服务,加强农村金融知识普及教育和金融消费权益保护。提高农民工金融素养能从根本上挖掘他们的创业潜力,激发他们作出返乡创业的决策,而农民工返乡创业人数的提升对促进农民持续增收和实施乡村振兴战略具有重要的意义。2021 年9 月中国人民银行公布了《中国普惠金融指标分析报告(2020 年)》,数据显示农村居民金融素养的平均得分为64.61 分,比城市居民低3.45 分。农民工的金融素养水平整体偏低且呈现出明显的差异性,农民工金融素养水平的高低是否会影响其作出返乡创业的决策。针对这个问题,本研究通过实证调查探究金融素养及其各维度对农民工返乡创业决策的影响。

1 文献回顾与理论模型构建

1.1 文献回顾

创业是探索、推理和执行的过程,由创业者、机会、资源、组织4 个要素构成,创业者处于中心地位[1-2]。农民创业决策一般界定为农民创业与否、创业行业选择的基本决策。除此之外,农民创业决策还包括对创业所需的人财物资源进行合理配置的行为。

学者对金融素养的定义分为3 类。分别是:强调对金融知识的理解,了解基本的金融概念;侧重金融技能的运用;强调对金融知识的理解与技能的运用。已有研究主要探讨了金融素养对农村家庭消费结构、农民收入水平、农地流转、农民农房抵押贷款需求的影响[3-4]。此外,学者对金融素养和农民创业的关系也进行了探讨。金融素养对家庭人口规模较大的农户创业的促进作用更大。对农民创业基本决策、创业劳动力配置决策、创业资产配置决策均产生不同程度的显著影响。金融素养水平的提高既可显著增加农民当前创业概率,也能提升非创业农民未来创业倾向[5]。

目前,国内外相关的研究成果十分丰富,为本研究拓宽了思路。但是现有研究多将金融素养作为整体考察,缺乏对金融素养不同维度的深入挖掘,忽视金融素养及其各维度在农民工返乡创业决策中的作用。

1.2 构建理论模型

结合相关领域专家的研究成果,构建了本研究的理论模型。金融素养对农民工返乡创业决策有正向影响,设计包含金融知识、金融行为、金融态度和金融技能4 个维度的农民工金融素养衡量指标体系,如图1所示。本研究提出了如下假设。

图1 金融素养与农民工返乡创业决策的理论模型

H:金融素养对农民工返乡创业决策有显著正向影响。

H1:金融知识对农民工返乡创业决策有显著正向影响。

H2:金融行为对农民工返乡创业决策有显著正向影响。

H3:金融态度对农民工返乡创业决策有显著正向影响。

H4:金融技能对农民工返乡创业决策有显著正向影响。

2 数据来源与变量测评

2.1 数据来源

本研究的调研对象为农民工,使用的数据来自课题组于2021 年9—11 月的问卷调查。共发放问卷550 份,其中回收有效问卷468 份,有效回收率为85.09%。

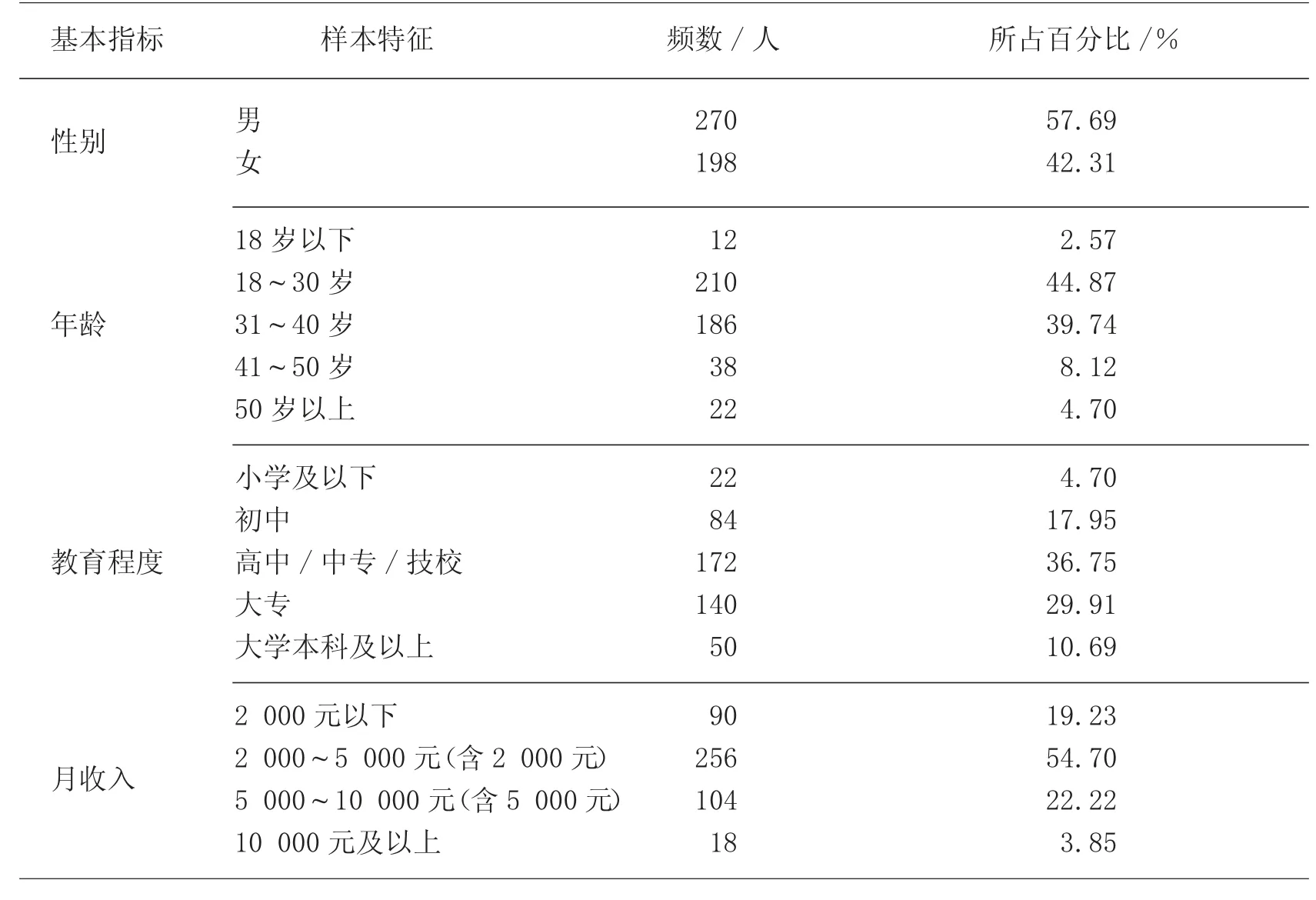

调研问卷的内容涉及农民工的个人基本情况、返乡创业决策、金融知识、金融行为、金融态度、金融技能等内容。样本概况如表1 所示。

表1 样本说明

2.2 变量测评

2.2.1 金融素养测评

本研究的金融素养测评借鉴使用了中国人民银行金融消费权益保护局针对消费者金融素养的调研问卷,从金融知识、金融行为、金融态度和金融技能4 个维度构建农民工金融素养评价指标体系。金融知识的测评包括6 个指标,具体表现为农民工的复利意识、信用知识、保险知识、贷款知识、存款知识和投资知识;金融行为的测评包括8 个指标,是指农民工是否办理或使用信用卡、使用手机支付、储蓄、购买保险、贷款、金融投资、阅读合同条款、按时还款等行为;金融态度的测评包括4 个指标,是指农民工对商家拒收现金、负债消费、互联网金融产品和服务、金融投资收益预期的态度;金融技能的测评包括8 个指标,是指农民工在日常收支管理、密码保护意识、债务管理、应对高利诱惑、理解合同条款、应对财务冲击、应对非法股票投资诱惑、处理误收假币的技能。指标赋值方法:金融知识、金融行为、金融态度和金融技能测度题采用二分类赋值法,其中金融知识回答“正确”计为1,“否”则计为0;金融行为回答“是”计为1,“否”计为0;正确的金融态度计为1,否则计为0;良好的金融技能计为1,否则计为0。

2.2.2 创业决策测评

对于创业决策的测评,本研究借鉴使用了Ucbasaranetal.(2008)的创业决策测评方法,使用单一维度,具体内容是“如果发现了创业机会,是否会返乡开展实质性的创业活动”。

2.2.3 控制变量

农民工由于个体特征不同,对待测变量会造成不同程度的影响。因此,根据农民工的特点,最终将性别、年龄、教育程度和月收入等因素列为控制变量。

3 实证分析结果

3.1 变量的描述性统计分析

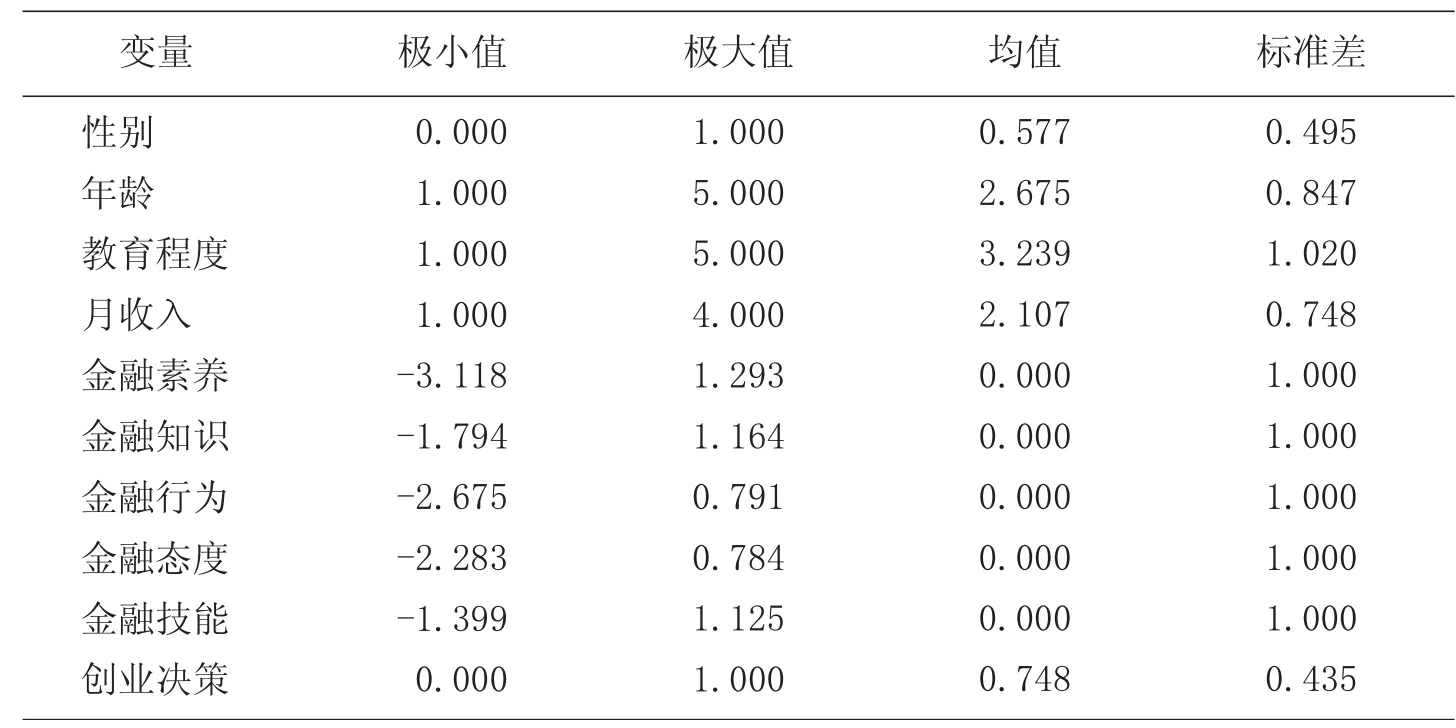

各个变量的描述性统计分析结果,如表2 所示。其中金融素养、金融知识、金融行为、金融态度、金融技能的变量值是经过因子分析后得到的因子得分值。

表2 变量的描述性分析统计结果

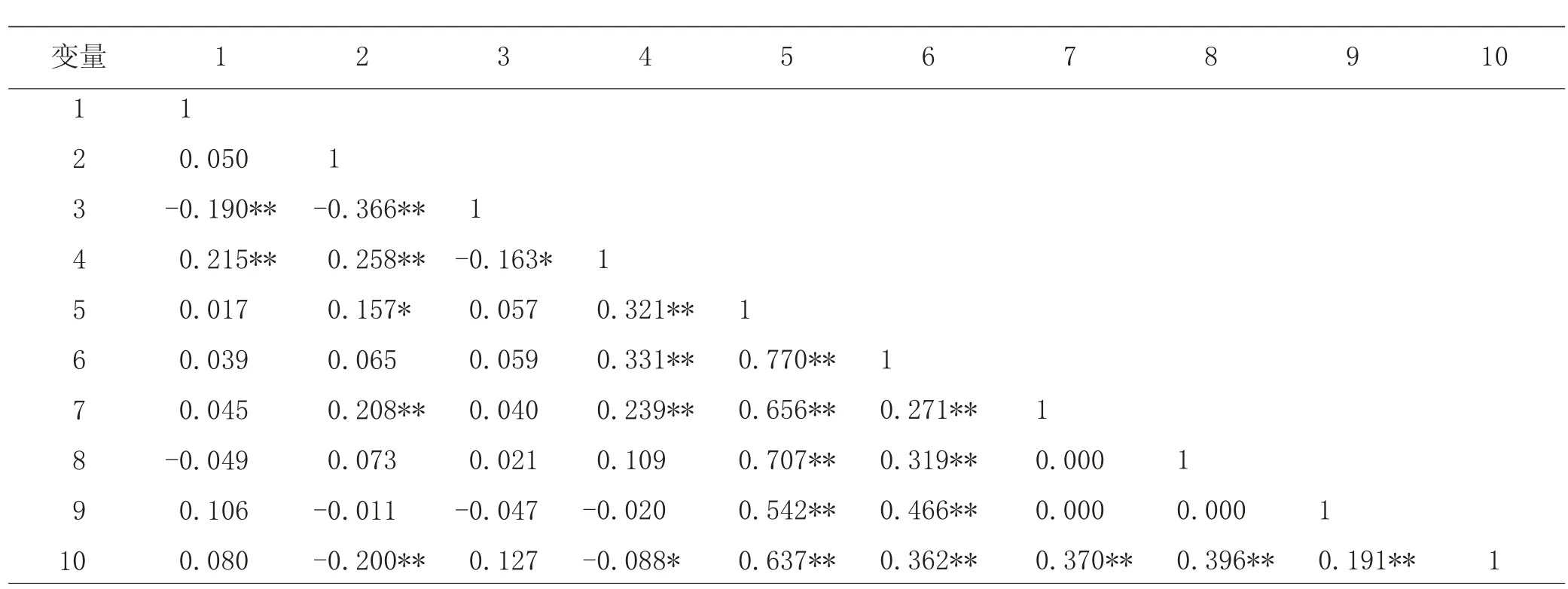

3.2 相关系数矩阵

模型变量的相关系数矩阵,如表3 所示。金融素养、金融知识、金融行为、金融态度、金融技能均在1%的统计水平上与农民工返乡创业决策存在显著正相关关系。

表3 模型变量的相关系数矩阵

3.3 回归分析

为了保证研究结果的科学性,本课题将控制变量引用到回归方程中,采用分层回归方法进行假设模型的验证。

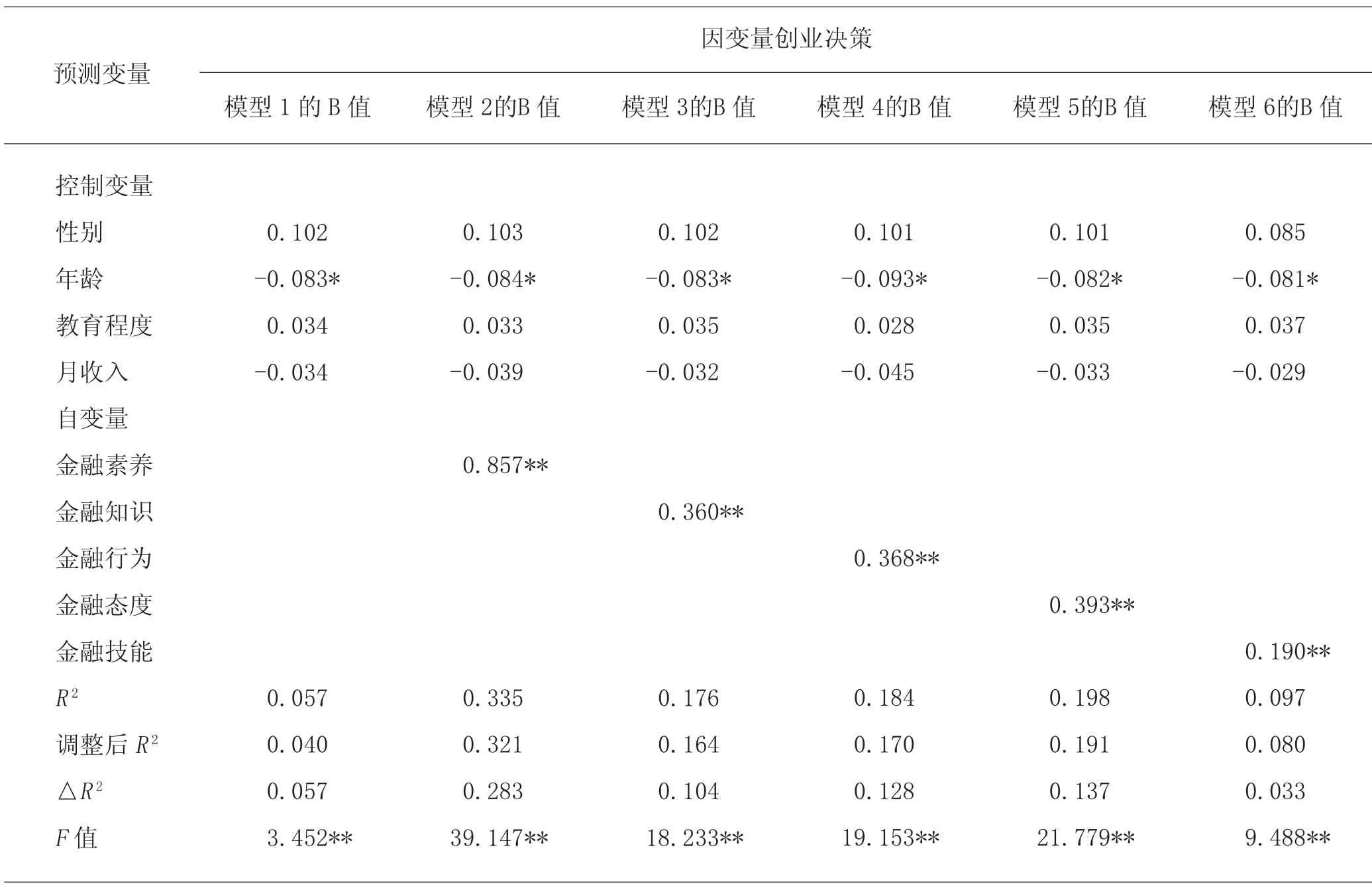

模型的回归结果,如表4 所示。模型1 是控制变量对农民工返乡创业决策的回归方程。在模型2 和模型1 的基础上加入金融素养,F值变化显著,因此金融素养对模型具有解释意义;△R2为0.283,说明金融素养对农民工返乡创业决策产生28.3%的解释力度;金融素养的回归系数值为0.857(P<0.01),意味着金融素养对农民工返乡创业决策产生显著的正向影响关系,研究假设H 得到了验证。模型3,金融知识的回归系数值为0.360(P<0.01),意味着金融知识对农民工返乡创业决策产生显著的正向影响关系,研究假设H1得到了验证。模型4,金融行为的回归系数值为0.368(P<0.01),意味着金融行为对农民工返乡创业决策产生显著的正向影响关系,研究假设H2得到了验证。模型5,金融态度的回归系数值为0.393(P<0.01),意味着金融态度对农民工返乡创业决策产生显著的正向影响关系,研究假设H3得到了验证。模型6,金融技能的回归系数值为0.190(P<0.01),意味着金融态度对农民工返乡创业决策产生显著的正向影响关系,研究假设H4得到了验证。

表4 金融素养及各维度对创业决策的回归结果

4 结论与启示

4.1 结论

研究结果表明,在普惠金融背景下,金融素养以及各维度是影响农民工返乡创业决策的重要因素。

一是金融素养正向影响农民工返乡创业决策。金融素养越高的农民工,越有可能开展实质性的返乡创业活动。

二是金融知识正向影响农民工返乡创业决策。如果农民工具有正确的复利意识、信用知识、保险知识、贷款知识、存款知识、投资知识等,容易作出返乡创业的决策。

三是金融行为正向影响农民工返乡创业决策。当农民工在信用卡还款方面具有良好的表现,会仔细阅读金融产品的合同条款,会办理或使用信用卡等金融行为时,更有可能决定实施创建企业活动。

四是金融态度正向影响农民工返乡创业决策。如果农民工对商家拒收现金持有明确反对态度、能正确看待负债消费和互联网金融、具有理性的金融投资收益预期,则更有可能作出创业的选择。

五是金融技能正向影响农民工返乡创业决策。如果农民工具备良好的日常收支管理、密码保护、债务管理等技能,更有可能实施创业活动。

4.2 启示

本研究对农民工返乡创业实践和政策制定有以下5 点启示。

一是各有关部门应多措并举提升普惠金融发展质效和服务水平,助力乡村振兴战略实施。持续深化数字普惠金融发展,开展普惠金融试验区建设,在农村普惠金融方面探索可复制、可推广的经验。强化农民工的金融教育,开展多样化的金融教育活动,提高农民工金融素养,帮助他们形成良好的金融态度和意识,促进农民工返乡创业。

二是持续深入开展多样性金融知识普及活动,不断丰富金融知识的宣传内容,拓展金融消费者受众覆盖面,重点对农民工进行金融知识教育。

三是有机联动线上线下渠道,打造线上线下一体化的教育宣传普及模式,规范农民工的金融行为,更好地实现返乡创业。

四是推进金融教育示范基地建设,创建金融读书角,聚焦务工人员,培养农民工树立正确的金融态度[6]。

五是开展智慧金融技能培养基地建设,配备虚拟讲解员、VR 体验座椅、LED 显示联屏等智能机具,运用云计算、大数据和人工智能等前沿科技,提升农民工的金融技能。

猜你喜欢

今日农业(2021年5期)2021-11-27

纺织科学研究(2021年9期)2021-10-14

今日农业(2020年22期)2020-12-14

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

文苑(2018年20期)2018-11-09

文苑(2018年17期)2018-11-09

Coco薇(2017年8期)2017-08-03

新高考·英语进阶(高二高三)(2016年4期)2016-09-19

中国老区建设(2016年7期)2016-02-28

中国老区建设(2016年2期)2016-02-28