交通建设项目材料价差调整税金计取

2023-01-16 07:17陈同生赖兆平

广东公路交通 2022年6期

莫 钧,张 帆,陈同生,赖兆平

(1.深中通道管理中心,广东 中山 528400;2.广东省交通运输工程造价事务中心,广州 510199; 3.广东省交通集团有限公司,广州 510623;4.广东省公路建设有限公司,广州 510623)

0 引言

近年来,辽宁、山西、河南、湖南、广东等交通运输行业主管部门均出台了交通建设项目材料价差调整的指导性意见或类似的政策文件,通过合同约定将材料价差影响以“风险共担、合理分担”原则调整合同价格,保障了工程质量、安全和项目顺利推进,进一步确保交通建设市场健康稳定可持续地发展。然而在材料价差调整税金计取方面,各地区以及各项目做法不一:辽宁省[1]约定计取材料税金、不计取建筑服务税;湖南省[2]明确不含税金;山西、河南、广东省[3-5]在指导意见中未明确税金计取的方法,要求在合同中进一步细化税金的计取问题。各项目合同执行材料价差调整的做法不一,理论的材料价差调整税金和实际缴纳税金的差异,使材料变动风险未得到合理分担或导致项目利益受损。

刘冬颖[1]等对一般计税方式和简易计税方式增值税负测算,利用“报价平衡点”和增值税税负测算模型,指导项目选取最优的计税方式和采购策略。刘忠智[2]等测算了一般计税方法和简易计税方法两种计税方法下增值税税负的临界比例,通过测算结果提出相应的税务筹划策略。李桂云[3]对材料价差产生的原因、调差意义、调差内容和调差方法等方面进行了介绍。侯秀杰[4]对公路工程主要材料价差调整方法进行了研究。但相关文献中,未见涉及材料价差调整的税金计取问题。

本文分析提出材料价差调整的目的,并在材料税和建筑税两种计取方式性质差异分析的基础上,对两种税金的计取进行测算,提出材料价差调整税金计取的相关建议,为今后主管部门相关政策的制(修)订,以及项目合同管理提供参考。

1 材料价差金额的计算

营改增之后,由于材料信息价不含材料增值税,因此材料价差金额包括两部分:不含税的材料价差和材料价差税金。

1.1 不含税材料价差金额的计算

目前对材料价差金额的计算主要有信息价格法、价格指数法和实际采购价格法等,基本公式相类似,本文以最常用的信息价格法为例说明。式(1)是计算每种材料的材料价差金额(不含税金),将每种材料的价差金额合计即为总的调差金额(不含税金)。

(1)

式中:ΔC为总的调差金额(不含税金);Ct为第t种材料价差调整金额;C0为基准价;Ci为当期信息价;R为价格波动风险幅度值;Vi为当期材料数量。

1.2 材料价差税金的计算

在指导意见未明确材料价差税金计取方式的地区(如广东),实际合同执行过程中,关于材料价差调整税金计取问题的主要方式:(1)只考虑材料采购增值税,不考虑建筑服务增值税(方式1);(2)只考虑建筑服务增值税,不考虑材料采购增值税(方式2);(3)既考虑材料采购增值税,又考虑建筑服务增值税(方式3)。

方式3未考虑进项税可抵扣,重复计取税金,显然不合理,本文不予分析。方式1只考虑材料采购税的情况下其材料价差金额的计算公式,见式(2);方式2只考虑建筑服务税的计算公式,见式(3)。从式(2)和式(3)可看出,材料价差关于税金计取问题的核心在于税率。

(2)

(3)

式中:ΔCvtat为调差总金额(含材料税);ΔCvtao为调差总金额(含建筑税);TRt是第t种材料的材料采购增值税税率;TRo是材料价差金额的销项税(建筑税)税率。

式(2)和式(3)中承包人进项税率为材料采购增值税率,主要包括水泥、钢材、钢筋、柴油等为13%,碎石、块石、中粗砂等为3%或13%,小规模纳税人税率为3%。承包人的销项税率包括土建工程按建筑服务×工程服务税率(9%),钢结构制造、钢箱梁和缆索制造按金属制品×制造税率(13%),航道疏浚按物流辅助服务税率(6%)等。

2 材料价差税金不同计取方式差异分析

2.1 目的差异

材料价差计取材料采购增值税,是以调整材料采购成本为目的,遵循涨价补差、跌价减差的原则,可实现“风险共担、合理分担”目的。材料价差计取建筑服务税,是以调整工程项目销项税为目的,由于增值税可抵扣,销项税不是承包人的实际纳税成本,因此调整销项税并不能体现实事求是的原则。

《营业税改征增值税试点实施办法》(财税2016第36号)第37条和《增值税暂行条例实施细则》(财税2011第65号)第12条,分别明确销售额是指纳税人发生应税行为取得的全部价款和价外费用。公路工程招标文件范本合同通用条款1.1.5.2约定,合同价格指承包人按合同约定完成了包括缺陷责任期内的全部承包工作后,发包人应付给承包人的金额,包括在履行合同过程中按合同约定进行的变更和调整。因此,合同实施过程中的材料调差金额承包人应开具发票,税率应与销售类型相匹配,材料价差的销项税应按建筑工程服务税率或金属制品制造税率等执行,而不是按原水泥、钢筋等材料税执行。但是材料价差计取税金所采用的税率,与材料价差开票所执行的税率(标准)是两个不同的事项,执行的依据也不一样。前者是合同费用变更的计算方法,依据的是合同及相关规章制度;后者是依法纳税开票税额的计算方法,执行的是税务部门的相关法律法规。

2.2 结果差异

增值税的特点是逐环节征税、逐环节扣税,仅就本环节增值额课税。材料价差调整应纳税额的计算公式见式(4)和式(5)。

由于进项税的抵扣,材料调差的实际应纳税额是随着不同项目的材料组成而有较大差异。采用方式1材料价差税金随着合同段内不同的材料组成而税金发生变化,采用方式2仅与材料价差的总额有关而与材料组成无关,在价差调整总价(不含税)相同的情况下,方式2价差调整税金是一样的。

(4)

(5)

式中:TPt是计取材料增值税的应纳税额;TPo是计取建筑服务税的应纳税额。

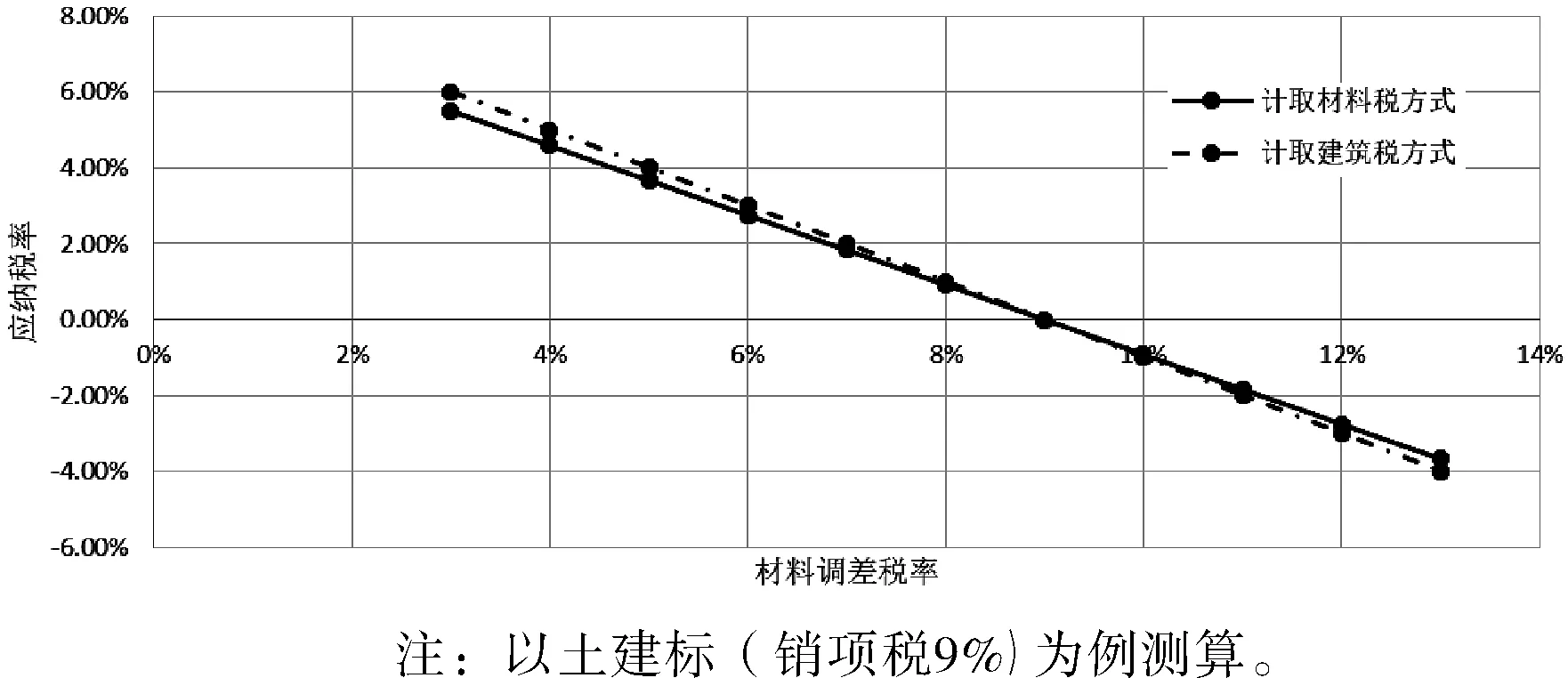

以土建标为例说明,材料价差计取材料税的情况下,当所有材料均为3%进项税时,根据式(3)和式(4)计算得到应纳税率为5.5%,所有材料均为13%进项税时,应税率为-3.67%(表示留抵),即应税率范围为-3.67%~5.50%;同理,材料价差计取建筑税的情况下,应税率范围为-4%~6%(表1),当为钢结构制造类合同段时,由于主要材料和销项税均为13%,应税率为0%。从两种方式应税率的比较可看出(图1),当销项税大于进项税时,由于材料价差方式2计取的税率高于方式1,导致方式2项目应纳税额高于方式1,增加了项目的纳税成本;反之,当销项税小于进项税时,材料价差方式2计取的税率低于方式1。因此,材料价差调整采用材料税的方式可降低项目负税,同时分担承包人的纳税成本,是相对较为合理的。

表1 土建标材料价差应税率

图1 材料价差税率和应税额关系

3 工程实例材料价差税金测算

本文以广东某工程项目共12个合同段钢材、水泥、砂石料等7种材料调差金额约76 049万元(不含税,2018年~2021年)为例,对两种材料价差税金计取方式的税金和应税额进行测算。测算结果见表2,表2的测算不含承包人应缴纳的城市维护建设税、教育费附加及地方教育费附加等税费(下同)。价差调整计取材料税的方式,材料价差调整应纳税额2 688万元,应纳税率为3.53%;价差调整计取建筑税的方式,材料价差调整应纳税额2 930万元,应纳税率为3.85%。采取建筑税方式的应税成本高于采取材料税(约9%)。绝大部分合同段为应纳税,只有一个标段进项税可留抵。

从表2两种材差调整不同的计取税金的方式看,平均材差调整的应税率约3.69%,两种方式较为相近,价差调整税金的计取方式不是影响应税额的主要因素。不同合同段之间的工作内容是影响应税率差异大的主要因素。如上述测算中广东某工程项目各个标段中,土建1标筑岛填砂用量大,可抵扣的进项相对少,因此应缴纳税大于其他标段;土建7标主要是柴油调差,钢结构两标段主要调差为钢板,进项可完全抵扣销项。

表2 材料价差调整应税额和应税率(单位:万元)

4 材料价差税金对标段税金的影响

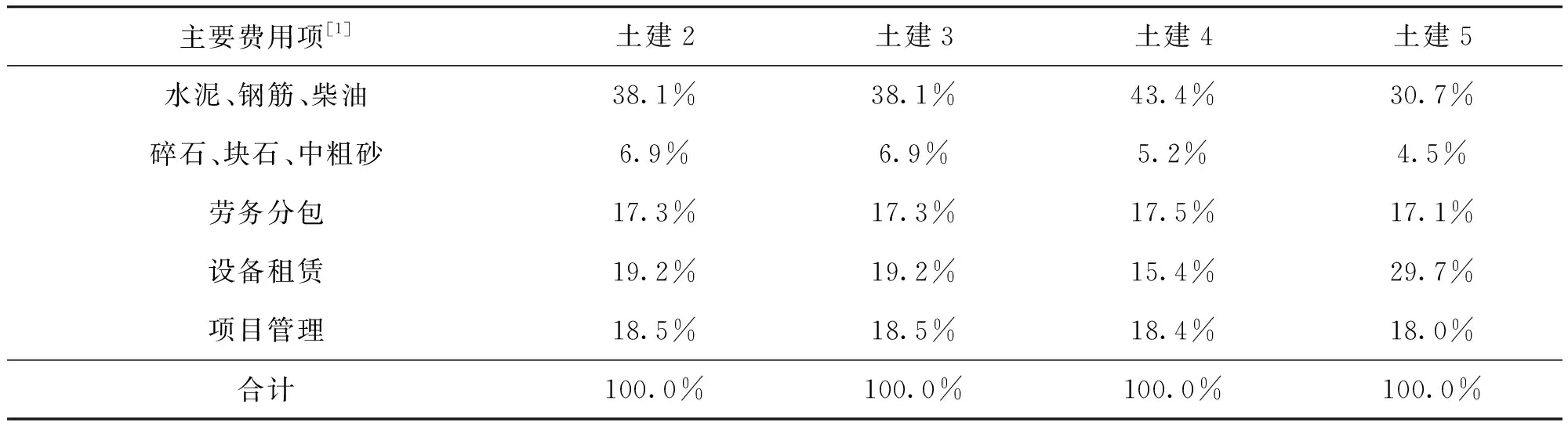

本文以广东某工程项目土建2~土建5共4个桥梁土建标整个标段为基本单位进行测算,其中承包人的销项税按实际统计(平均税率约8.31%)并乘以合同额计算得到;进项税各类别合同费用按招标控制价所列的费用组成计算(表3),税率以材料(主材13%和地材3%)、劳务分包3%、设备租赁9%和项目管理6%等类别统计。

表3 S项目桥梁土建标合同额主要费用项占比

按此测算得到广东某工程项目土建2~土建5标合同额72.5亿元,应税额3 378万元,应税率0.47%(表4),材料价差应税额总体看影响约9.44%,但是各标段的影响较为离散,如土建4标的材料价差应税额占整个标段的85.39%。

表4 S项目桥梁土建标应税额测算

上述为理论测算的应税额,实际应税额与标段的工作内容、管理模式有较大关系。如土建2标和土建4标在本项目需新购置钢结构用于水中平台及栈桥,实际的进项税大于销项税,留抵税额约2%~3%;土建3标采用公司已有的钢结构用于钢栈桥和平台,减少了钢结构采购,使进项税和销项税基本持平;土建5标自有设备费用占比较大,通过不同的租赁方式调节进项税达到进项和销项基本持平。

此外,实际税金的缴纳以公司法人为纳税人,通常各个项目及业务板块进行综合平衡,除非项目发生较大亏损,成本远大于收入,导致进项税高于销项税;或大部分为自有设备,并难以通过租赁方式取得进项。一般项目可将实际的应税率基本控制在1%左右。

5 结语

本文对材料价差调整计取材料税和建筑税两种方式进行了分析。从材料价差调整的目的出发,认为计取材料税是以调整材料采购成本为目的,遵循涨价补差、跌价减差的原则,体现“风险共担、合理分担”目的。由于增值税可抵扣,销项税不是实际的纳税额,材料价差计取项目调整销项税并非实事求是的原则。同时指出了材料价差调整金额计算所采用的税率和承包人依法纳税(开票)所采用的税率存在的差别,开票的税率和价差调整所采取的税率是目的和依据方面不相同的两个事项。在此基础上,材料价差调整应税额及应税率的测算结果显示,材料价差调整税金计取方式不是影响应税额的主要因素,合同段不同的材料组成才是影响承包人应税额的主要因素。材料价差调整平均应税额约3.69%,材料价差税金计取建筑税的纳税成本高于计取材料税方式约9%,计取材料税更为节约项目投资,同时能分担承包人留抵的进项税成本。测算结果显示,整个合同段的应税额约0.47%,材料价差调整的应税额约占整个合同段应税额的9.44%,虽然占比不大,但是测算结果比较离散。

综上所述,材料价差计取税金是必要的,而且只有计取材料税,才能满足不同标段材料组成差异导致的应税成本的差异。本文结论可为交通运输行业主管部门完善相关政策和建设单位完善招标文件、合同文件提供参考。

猜你喜欢

大众投资指南(2019年12期)2019-12-20

财讯(2019年3期)2019-11-12

酿酒科技(2019年11期)2019-01-05

市场周刊(2018年1期)2018-08-15

中国生态文明(2018年2期)2018-05-21

价值工程(2018年4期)2018-01-15

中国管理信息化(2015年17期)2015-06-08

财会通讯(2015年2期)2015-01-01

中国新技术新产品(2009年12期)2009-07-29