基于现金流量折现法的中国人寿投资价值

2023-01-06 02:58:01冒志宇曹晨晔

经济研究导刊 2022年34期

关键词:投资价值

冒志宇 曹晨晔

摘 要:随着中国居民参保意识日益增强,近年来保险行业发展迅猛,投资者对保险公司的筛选工作也日益重要。从现金流量折算法的相关概念入手,分析中国人寿保险公司的投资价值及发展潜力,并针对其股票估值来评估中国人寿当前的市场地位,同时对当前企业价值被低估的现状进行分析,并提出针对性建议,以期为投资者在保险行业进行商业投资提供参考。

关键词:中国人寿;现金流量折现法;投资价值

中图分类号:F840 文献标志码:A 文章编号:1673-291X(2022)34-0093-03

近年来,我国的保险行业飞速发展,根据中国银保监会的报告显示,2011—2019年,中国商业健康险保费收入从692亿元快速增长到7 066亿元,而2020年前11个月中国健康险业务保费收入便已达7 642亿元,同比增速16.41%,可以说对整个市场经济体系的发展起到了推动作用。本文选取我国保险行业的龙头企业中国人寿保险公司为研究对象,通过对公司的财务数据与经营状况进行对比分析,把企业的最真实状况完整地展现出来。并且注释出相关投资风险,不仅给众多的中小投资者提供投资意见,而且对于同类型的企业具有一定的借鉴意义。

一、研究对象与方法

(一)研究对象

中国人寿是国内最大的寿险公司,企业业务主要涉及人寿保险、财产保险、养老保险、资产管理、海外保险、教育科研和另类投资等方面。企业拥有众多子公司,业务范围廣,并且参与了多家银行、证券公司等金融机构的资本运作参股。同时,中国人寿也是国内最大的投资机构之一,作为国内最大的保险资产管理者,其业务包括受托资金管理业务及相关业务咨询以及国家法律法规允许的其他资产管理业务。此外,中国人寿在2007年回归A股市场,一举成为国内资本市场和全球第一家在纽约、香港和上海三个地方上市的保险公司。

(二)研究方法

一般来说,从投资者的角度出发,对企业集团价值评估的主要目的是依据相关法律法规和资产评估准则,科学合理地评价企业的内在价值,以此来判断该公司的价值是否被低估,从而决定是否进行投资。自由现金流量法(FCFF)是目前资本市场上最常见的评估方法之一。

自由现金流量法(FCFF)适用于企业的持续经营,再结合以往数据合理评估预测出公司利润表的相关内容,选择适当的折现率,折现到目前的市场价值,再减去债务市场价值之后得到的公司股权价值。该方法分为以下几个步骤,首先是假设前提该企业是持续稳健经营,并将经营期间划分为“预测期”和“后续期”两个阶段。其中,“预测期”即为能够针对企业的现金流量进行详细预测设定时间一般为5年,即2021—2025年,往后就是划分在“后续期”,即2026年至未来。然后就是确定合理的折现率,接着预测企业以后的自由现金流量及折现率,最终通过算出的折现率得出企业的价值。

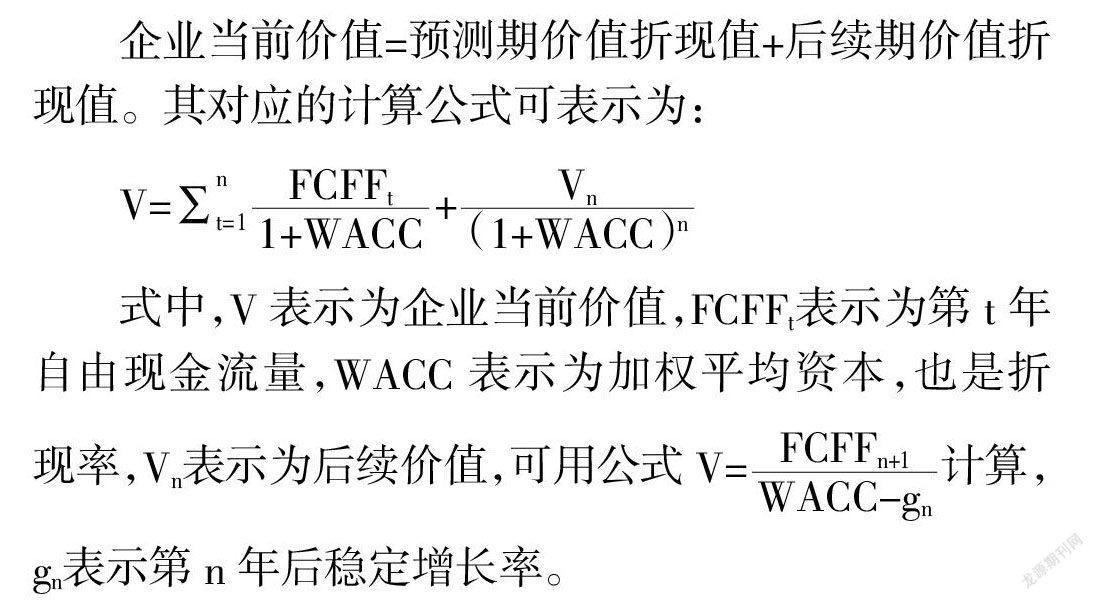

企业当前价值=预测期价值折现值+后续期价值折现值。其对应的计算公式可表示为:

式中,V表示为企业当前价值,FCFFt表示为第t年自由现金流量,WACC表示为加权平均资本,也是折现率,Vn表示为后续价值,可用公式V=计算,gn表示第n年后稳定增长率。

本文主要采用销售百分比法进行对各项指标的预测,主要就是将各项指标占营业收入的比例进行预测。

二、预测结果与分析

(一)指标预测

1.营业收入预测。根据网易财经网发布的中国人寿集团财务报告可以发现,近年来集团利润下降,原因是2018年集团的其他收入减少,集团于此年大力发展多元化投入,一些股票市场资本获得的收益降低,导致集团的整体收入水平下降。但是随着外部因素的消除,股票市场回暖,集团的收入还是会持续增长。再结合最新公布的财务报告来看,中国人寿集团2020年全年的营业收入高达8 249.61亿元,相较2018年的营业收入6 431.01亿元超过约1 800亿元。因此预测在未来五年内将会持续走高。由于确定了在详细的预测期限为五年,即2021—2025年,在此期间结合多方面的因素以及发展潜力等综合考虑,将平均增长率10%作为预测增长率。

2.营业成本预测。依照2016—2020年中国人寿集团的财务报告可以看出,主营业务成本占主营业务收入比例分别是80.5%、83.1%、85.6%、82.8%与83.1%。可以看出主营业务成本占营业收入的比例大体呈现出上升的趋势,而且可以看到在未来随着人民保险意识的增强,保险行业的行情还会持续走高。因此,本文预测在预测期内,主营业务本占主营业务收入的比率为80%。

3.税金及附加预测。根据网易财经官网发布的财务报表计算得出,2016—2020年税金及附加占主营业务收入的比例分别为0.42%、0.18%、0.19%、0.24%和0.30%,平均比率为0.27%。结合利润表可以看到近些年来营业成本在逐渐增加,使得利润空间压缩,尤其是在最近三年内比率较为平稳。可初步估计在预测期内的税金及附加占主营业务收入的比例为0.27%。

4.销售及管理费用预测。根据本文上述数据可计算出,2016—2020年销售管理费用占主营业务收入的比率分别为11.74%、11.05%、11.99%、11.44%和12.08%,平均比率为11.66%。在这五年内,销售管理费用占比较为平稳不会随意变动,因此预测中国人寿集团在预测期内销售管理费用占主营业务收入的比率为11.66%。

5.折旧与摊销预测。在2016—2020年的财务报表中得到数据,计算出2016—2020年折旧与摊销占主营业务收入的比例为0.47%、0.39%、0.37%、0.33%与0.38%,平均占比为0.39%。依据企业会计准则的规定一经确定企业对于固定资产和无形资产的折旧与摊销就不得随意更改,为此本文在预测期的折旧与摊销占营业收入的比例为0.39%。

6.资本性支出预测。对于资本性支出主要是指固定资产和无形资产的投入,依照计算结果可以算出,集团在2016—2020年资本性支出占主营业务收入的比例分别为5.62%、4.93%、4.62%、4.87%与5.86%,平均占比为5.18%。本文依据企业会计准则要求对于管理固定资产规定,不得随意更改折旧与摊销,但是为了防止发生突发情况导致现金流出,本文预测资本性支出占主营业务收入的比例为5%。

7.营业资本增加额预测。营业资本主要是通过流动资产和流动负债所反映出来的。根据前面分析知道,保险企业不同于其他企业流动负债中有一项负债是跟随着收入保费的变化而变化,就是保险合同准备金。一般来说金额涉及较大,从人寿财报中可以得到流动资产与流动负债二者之间的差额逐渐增大,主要是由于保费收入在逐年递增。经计算得出,2015—2019年营业资本增加额占主营业务收入的比例分别是0.22%、-2.21%、-2.92%、2.28%和-0.74%,平均占有比率为-1.38%。预计集团在未来五年内将会平稳发展不会有太大的变动幅度,因此本文在预测期营业资本增加额占营业收入的比率为-1%。

根据以上所有的预测结果,所得税率取25%,可得到中国人寿集团在预测期内的各年现金流量数据,如表2所示。

(二)计算折现率

若是选择自由现金流量模型进行企业估值评估时,折现率将采用加权平均资本作为该模型的折现率。公式表示为:

WACC=权益资本×权益比率+债务资本成本×债务比率×(1-所得税税率)

1.計算权益资本成本。Ke=Rf+?茁(Rm-Rf)。Rf表示为无风险报酬率,选取五年期的国债利率4.27%。Rm表示为市场预期报酬率,由于中国人寿集团是在上海证券交易所挂牌上市,故此本文选取五年的沪证成指平均收益率,为5.29%。风险系数重点是反映每股收益率变动与证券市场平均收益变动之间的关系,其中?茁以1为界限,为?茁>1时,表明风险波动大于市场波动水平,反之则是小于市场波动水平。本文依照同花顺交易网站中查询数据可得知,中国人寿集团近五年的?茁系数在1附近徘徊且变动幅度不大,故取其平均值1。因此,可计算出权益资本成本:

Ke=4.27%+1×(5.29%-4.27%)=5.29%

2.计算债务资本成本。债务资本成本的预计是以2020年的中国人寿集团资产负债表上短期借款与非流动负债的比值作为依据,但是可以看到资产负债表上的短期借款占比非流动负债很少可以忽略不计。其中,短期借款利率将采取中国人民银行发布的一年期短贷利率为基准4.35%,非流动负债将采用的是中国人民银行的中长期贷款利率为4.75%。

债务资本成本=4.75%×(1-25%)=3.6%

3.计算加权平均资本成本。依据网易财经网站的资产负债表偿债能力分析,中国人寿集团在2016—2020年资产负债率在86%~90%之间变动,故而选取中间值88%。

加权平均资本成本=(1-88%)×5.29%+88%×3.6%=3.8%

4.预测集团后续期2025年以后的自由现金流量和折现率。如果外部没有强有力的冲击,中国人寿集团将会平稳发展,一般企业稳定增长率5%作为后续期进行预测,2026年中国人寿集团自由现金流量=385.2×(1+5%)=404.46亿元。对于折现率方面,权益资本成本中的无风险报酬率还是采用国债利率4.27%。而对于市场预期报酬率可能会有所增长,是因为人们对于保险意识的增强会使人人拥有一份保险。还有就是随着国内外的经济环境逐步变好,国内的资本市场将会出现一片繁荣。故此预测后续期的市场报酬率为10%。则权益资本成本=4.27%+1×(10%-4.27%)=10%。相对于债务资本成本而言,可以看到近几年的集团的资产负债率都在85%以上,为此由于更好的发展可以在后预期降低企业的资产负债率在60%左右,还假定企业资本结构与贷款利率基本保持不变。

因此,债务资本成本=4.75%×(1-25%)=3.6%,加权平均资本=10%×60%+3.6%×60%=8.16%。

5.计算出企业的投资价值。首先,预测期内的价值。

企业价值=294.43×0.9615+304.16×0.9246+313.84×0.889+325.07×0.8548+385.2×0.8219=1 437.79(亿元)

后续期内,该阶段的企业价值为:

企业价值=404.46/(8.16%-3.8%)=9 276.61(亿元)

所以,

企业总价值=1 437.79+9 276.61=10 714.39(亿元)

已知2019年的企业的流通在外的股本有282.65亿股,可以计算出中国人寿每股内含价值为37.91元。而截至2020年12月31日,在网易财经交易网站上显示不复权股票价格为34.87元。

(三)差异性分析

企业采用的是自由现金流量折现法所预测的每股内含价值为37.91元,根据市盈率法计算得出的中国人寿每股内含价值为36.52元,然而从网易财经看到的中国人寿的股票价格为34.87元。故此分析可能的原因有几点:首先,针对自由现金流量折现法而言,其具备市场法的基本特征,根据被评估对象未来的收益来反映企业的内在价值。但是由于市盈率法是根据交易网站所公布的价格进行预测,不像自由现金流量模型那样烦琐,数据较多,出现偏差也多。

针对业绩下滑,中国人寿是受到了权益市场整体变动下滑的影响,导致其权益类的投资收益同比下降很多。根据2018年年报中可以看到权益类总金额有4 167.27亿元,其中股票类和基金类投资分别占41.52%和25.79%,从上证开盘时看到上证指数一路下滑,减幅24.75%,这也就导致了结果差异。

結语

本文经过综合分析中国人寿集团的财务状况和外部情形,得出结论:中国人寿保险公司企业价值一定程度上被低估,投资者要抓住机会,在适当的时机买入股票进行投资。针对投资者而言,中国人寿有强大的盈利能力、股东回报高、成长能力也较强等优良特点,这些都是投资者值得去思考的。但是,投资者还要多去了解一些外部环境,避免出现2018年出现股市低迷的情形,股票价格下跌严重,使许多投资者损失严重。再者,保险行业一般都是有着过高的资产负债率,存在着较高的财务风险,这也是投资者需要考虑的方面。总而言之,投资者需要结合多方面的因素分析,全面了解一个企业的真实的财务数据。

参考文献:

[1] James Tobin.Fisher’s the Nature of Capital and Income[J].American Journal of Economics and Sociology,2005,(1).

[2] 杨轩.互联网保险行业投资价值与趋势分析[J].清华金融评论,2016,(5):91-92.

[3] 刘丹.浅议我国家庭财产保险的发展潜力[J].中外企业家,2020,(6):95.

[4] 郑馨.保险公司内部控制的建设和完善[J].纳税,2020,(3):271-272.

[5] 徐景峰,何溯源.保险新政下可转债品种的投资价值分析——基于投资组合的视角[J].保险职业学院学报,2015,(5):12-16.

[6] 周俊.如何判断保险公司投资价值[J].珠江经济,2001,(3):39-41+38.

[7] 秦正燕.中国金融业上市公司投资价值分析——基于财务指标体系[J].商业经济,2020,(1):88-89.

Investment Value of China Life Insurance Based on Discounted Cash Flow Method

MAO Zhi-yu,CAO Chen-ye

(School of Management,Shanghai University of engineering and Science,Shanghai 201620,China)

Abstract:With the deepening of Chinese residents’ insurance awareness,the insurance industry has developed rapidly in recent years.The selection of insurance companies by investors is becoming more and more important.Starting from the relevant concepts of cash flow conversion method,this paper analyzes the investment value and development potential of China Life Insurance Company,and evaluates the current market position of China Life Insurance Company according to its stock valuation.At the same time,this paper analyzes the current situation of undervalued enterprises and puts forward some suggestions,so as to provide reference for investors to make commercial investment in the insurance industry.

Key words:China life insurance company;discounted cash flow method;investment value

猜你喜欢

商(2016年32期)2016-11-24 16:20:09

商场现代化(2016年23期)2016-11-17 21:01:07

中国市场(2016年38期)2016-11-15 23:35:01

现代经济信息(2016年22期)2016-10-26 13:30:25

商(2016年15期)2016-06-17 09:04:27

商场现代化(2016年12期)2016-06-06 21:16:26

现代经济信息(2016年9期)2016-05-24 16:44:28

现代经济信息(2016年9期)2016-05-24 15:19:43

商场现代化(2015年2期)2015-03-11 16:26:09

商场现代化(2015年2期)2015-03-11 16:24:34