数字金融、区域创新与经济发展联动关系

——基于广东省面板数据PVAR 动态模型分析

2023-01-05 12:12文江盼

中国商论 2022年24期

文江盼

(湛江科技学院 广东湛江 524000)

近年来,随着数字技术、大数据分析技术的发展,技术创新持续向更大范围、更高层次和更深程度推进,创新动力高度融入经济社会发展,对推动旧动能转换新动能以及区域经济结构升级、增加就业机会和提升社会民生水平,实现提供公平机会和社会纵向发展起着重要作用,创新活力也为我国的经济发展提供了有力保障。

然而,如果想创新效率快速提升,就离不开金融服务的发展,随着数字化金融推进,为企业解决融资难、融资贵的问题,解决了中小企业在创业过程中信息不对称困扰,为创新创业提供了强有力的支撑。数字金融的推广汇聚了更多专业投资平台和高端科技人才以及优秀的企业家。对于拥有较好资源的地区,正在逐步形成以科技、人才、资本为首的“三驾马车”新局面。

目前,我国持续加强对市场主体的金融支持力度,运用数字化技术通过营造健康的金融环境提升区域创新能力,由此可以得出如何运用数字金融工具推动区域创新成为当今社会经济发展值得探讨的问题,同时目前的数字金融发展水平、区域创新与经济发展三者是否有互相影响作用,贡献程度如何也是值得分析的问题。所以,在此背景下,有必要就当前的数字金融发展、区域创新水平以及经济发展三者之间关系进行实证分析,分析数字金融在区域创新能力培育中的影响程度,以及对经济发展的贡献性,并针对结果及其问题提出可行性建议。

1 文献回顾

数字金融发展激励了区域创新。崔冉等(2022)通过分析数字金融对区域创新影响进行分析,提出数字金融能够明显激励区域创新发展,且其激励效应呈现正向边际效应递增非线性特征。郎香香等(2022)以新三板企业为研究对象,分析数字金融对中小企业创新影响,研究表面数字金融能够促进中小企业创新,提升企业创新水平。目前,研究数字金融与经济发展的内容较多,许多学者通过不同的空间计量模型分析数字金融与经济发展的关系。褚翠翠等(2021)通过构建空间计量模型来研究数字金融对经济的发展关系,研究发现,数字金融促进该地区经济发展,但对其相邻地区空间溢出效应是负向的。钱海章等(2020)通过实证分析发现,数字金融在城镇化率低及物资资本高的地区对技术创新和创业促进更为强烈,进而推进经济发展。

2 实证模型构建

2.1 PVAR模型构建

面板向量自回归模型(PVAR)是结合了面板数据模型与向量自回归模型,该模型既有VAR模型在建模时无需设定变量之间因果关系的特性,又可将各变量作为内生变量,进而研究各变量与其滞后变量对模型中其他变量的影响。同时,PVAR模型可以兼虑时间与个体效应,有效控制截面对个体差异的问题,为分析数字金融、区域创新与经济发展提供了有效的实证检验方法。

构建PVAR模型研究数字金融普及、区域创新与经济发展之间关系,对应每个地市i,标准模型如下:

其中Yi,t=[DF,IE,ED]T为包括3个变量的列向量;DF表示数字金融发展水平;IE表示区域创新;ED表示经济发展水平;εi,t表示随机扰动项,采用Arellano等(1995)提到的向前均值差分去除个体股东效应的异质性影响。

2.2 数据来源

本文通过Python爬虫相关资料年鉴选取广东省21个地级市2011—2020年面板数据。其中,数字金融发展水平以“北京大学数字普惠金融指数”表示。区域创新水平以北京大学光华管理学院发布的“中国区域创新创业指数”表示,该指数结合了企业家、资本以及技术三大板块,从企业新建数量、吸引外商投资及风险投资、区域专利授权量和商标注册量5个方面来反映我国各区域创新活力和发展水平,之所以选择该指数是因为根据龙建辉(2018)研究提出的区域创新能力增长是靠外源路径(外商投资、进出口贸易)和内源路径(技术创新、人力资本)在一定程度上共同促进且协同效应来确定的,故用该指数能够较好地反映区域创新能力。经济发展水平以“人均GDP”来表示,本文运用Stata进行模型设定与检验。

2.3 变量设定

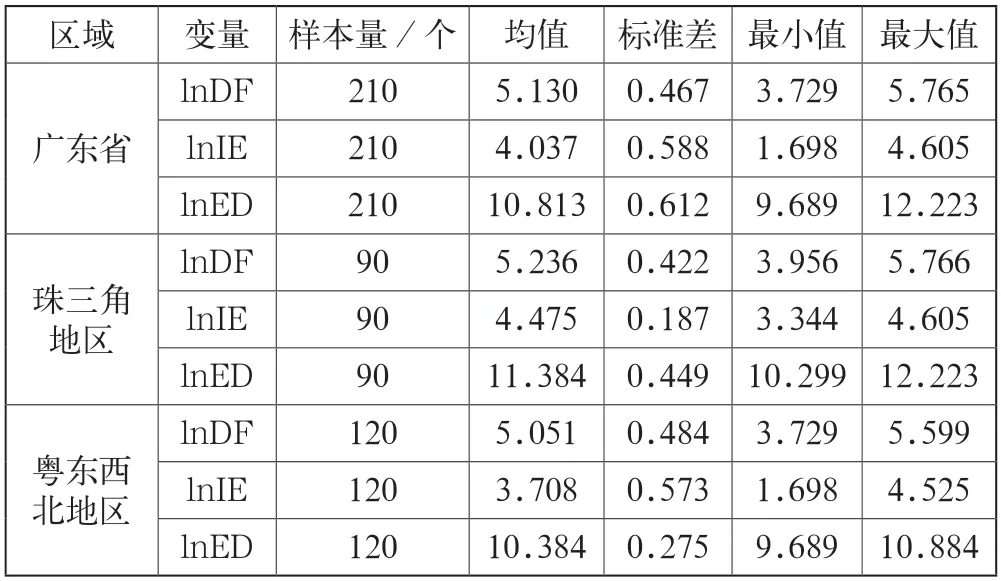

为了减少异方差和数据波动过大的影响,对数字金融发展水平、区域创新创业发展水平以及经济发展3个变量进行对数化处理,同时为了使模型所有变量都是平稳的,本文对3个变量进行了一阶差分处理。变量具体描述统计见表1。同时,本文借鉴谢汝宗等(2022)的做法,将广东省21个地级市面板数据进行划分,分为广东省地区、珠江三角洲地区(以下简称“珠三角地区”)、粤东西北地区,其中珠江三角洲地区包括广州、深圳、佛山、珠海、东莞、中山、江门、惠州、肇庆9个地级市,其余12个地级市被划分为粤东西北地区,以上述3个区域为代表,分别分析整体与局部地区差异性分析。

表1 变量描述性统计

为了减少异方差和数据波动过大的影响,本文对数字金融发展水平、区域创新以及经济发展3个变量进行对数化处理,同时为了使模型所有变量都是平稳的,本文对3个变量进行了一阶差分处理。

3 实证分析

3.1 单位根检验

本文为了避免出现伪回归问题,需要进行单位根检验,本文分别采用LLC检验、PP检验以及ADF-Fisher检验进行单位根检验,检验结果如表2所示

表2 变量单位根检验p值结果

由表2可知,广东省全体样本中,lnED在ADF-Fisher检验和PP检验未能拒绝变量原假设,在珠三角地区,lnDF在ADFFisher检验和PP检验未能拒绝变量原假设,在粤东西北地区,lnED在ADF-Fisher检验、PP检验未能拒绝变量原假设,lnIE在ADF-Fisher检验未能拒绝变量原假设。为此,通过对lnED、lnDF、lnIE一阶差分后p值均小于0.05,这也说明3种单位根检验方法所得的P值都显著拒绝了原假设,因此数字金融、区域创新以及经济发展经过一阶差分后都具有平稳性。

3.2 确定最优滞后阶数

在确定PVAR模型之前,本文需要通过AIC、BIC以及HQIC统计量来确定最优滞后阶数,以防滞后阶数过小造成误差项自相关滞后阶数过大引起的自由度下降。根据最小化信息准则,AIC、BIC以及HQIC最小值均出现在1阶,则该阶数为最优滞后阶数,所以PVAR模型所在最优阶数为1阶。

表3 最优滞后阶数检验结果

3.3 PVAR模型稳定性检验

本文后续要进行脉冲响应及方差分解,需要先对PVAR模型进行稳定性检验,若所有的特征根均落在单位圆内(是否小于1),这说明所构建的模型是稳定,可以进行脉冲响应和方差分解。经检验,该模型所有特征根均落在圆内,因此所构建的滞后1期的面板向量自回归模型具有一定的稳定性。

3.4 格兰杰因果检验

本文运用格兰杰因果检验法对广东省数字金融、区域创新和经济发展之间的影响关系进行分析,设定最优滞后阶数为 1 时,得到格兰杰因果检验结果若P值小于0.05拒绝原假设。从表4可知,广东省和珠三角地区只有数字金融是经济发展格兰杰原因,粤东西北地区各指标都接受原假设。

表4 格兰杰因果检验结果

但值得注意的是,由于受到数据选取时间长度、相互影响滞后等因素,格兰杰因果关系检验只判断了变量之间具有相互影响关系,并不能完全代表实际经济活动情况,故变量之间相互影响的方向和影响比重还需要通过脉冲响应和方差分解进一步分析。

3.5 脉冲响应结果分析

本节借助蒙特卡洛方法,在95%置信区间下通过200次模拟得到模拟时间跨度为10期的各地区脉冲响应结果。

3.5.1 广东省脉冲响应结果分析

第0~2期数字金融对区域创新提升起促进作用,其效应由负方向转变为正方向;数字金融对于经济发展作用是正向的,但第5~10期推进作用强度逐渐降低。第0~3期区域创新对于数字金融发展具有正向促进作用,其长期作用效果不明显;第0~3期内区域创新提升对于经济发展起正向促进作用。经济发展对于数字金融、区域创新发展具有正向效应,短期内正向促进作用较大,随着时间的推移,冲击影响力度逐渐消失。

3.5.2 珠三角地区脉冲响应结果分析

数字金融、区域创新与经济发展三者之间相互促进作用在第0~3期呈现正向促进作用,但是效果不显著。随着时间延长从第5期至第10期,三者相互促进效果明显增强。

3.5.3 粤东西北地区脉冲响应结果分析

第0~3期内数字金融对区域创新有促进作用,由负效应转变为正效应;数字金融在第0~3期内对于经济发展具有正向促进作用。区域创新对于数字金融在第0~3期内具有正向促进作用,随着期数增加呈现先下后上升趋势,第5~10期内促进效应减弱;第0~3期区域创新对于经济发展有促进正向作用,其冲击效应由负效应向正效应转变。第0~2期经济发展对于数字金融促进作用明显,第5~10期内其明显效果减弱;第0~2期经济发展对于区域创新有促进正向作用,但随着期数的增加,其作用效果显著减弱。

3.6 方差分解

为分析地区之间的数字金融、区域创新及经济发展之间的长期影响情况,本文对于该模型进行方差分解,其判断各指标之间的贡献程度,如表5所示各指标第1期、第5期以及第10期的方差分解结果。

表5 各指标方差分解结果

依据广东省、粤东西北地区和珠三角地区方差分解结果分析,从广东省来看,数字金融主要受自身贡献程度影响,直到第10期为96.5%,其次贡献率分别为经济发展、区域创新。区域创新主要受自身贡献程度,第10期为95.5%,其次分别受数字金融、经济发展贡献影响。经济发展主要是自身贡献程度较大,第10期为85.4%,其次分别受数字金融、区域创新贡献影响。

从珠三角地区来看,数字金融主要受经济发展贡献影响较大,直至第10期为63.9%,其次依次受自身及区域创新贡献影响。区域创新到第10期主要受经济发展贡献影响较大,为58.2%,其次分别受数字金融及自身影响。经济发展主要受自身贡献影响,第10期为70%,其次分别受影响因素是数字金融和区域创新。从粤东西北地区来看,数字金融、区域创新及经济发展主要受自身贡献影响较大,第10期分别为97.6%、91.2%、97.4%。

4 研究结论及建议

4.1 研究结论

研究发现:(1)数字金融、区域创新及经济发展三者间存在相互促进关系,但是促进效果显著性较小;(2)数字金融、区域创新及经济发展相互促进程度存在地域异质性,从广东省来看,处于发达的珠三角地区其三者相互促进协同作用较大,处于欠发达的粤东西北地区三者之间促进协同作用较小。经济发展对数字金融、区域创新影响较大,但数字金融、区域创新分别对经济发展影响较小。

4.2 问题建议

从上述实证模型分析结论来看,广东省整体数字金融、区域创新、经济发展三者之间联动,从中可以总结以下几点问题:(1)数字金融对于经济发展有一定影响力,但地域门槛特征要求较高;(2)区域创新对经济发展效率提升存在较强地域门槛;(3)如何运用数字金融平台提升区域创新,如何吸引人才进行创新就业,有效地将人才吸引至欠发达地区,提升创新活力,提升全省的经济发展效率,成为值得关注的问题。

针对以上结论,本文提出几点建议:第一,加快数字金融发展,增加数字金融产品和方式运用的普及率,全面满足各地域的经济金融需求,推进数字化程度,加强数字基础设施建设,提升城市经济发展效率;第二,实施差异化数字金融发展推广方案,根据地域的特征,制定差异化数字金融服务策略,推动区域经济发展,不盲目跟风;第三,大力加快数字金融融入区域创新的步伐,为区域创新提供服务基础支撑,如加大银行数字信贷平台运用、数字保险产品推广力度来解决中小企业技术创新的融资风险等问题,进而增强创新活力,促进区域经济高效发展。

图1 关系图

猜你喜欢

华东师范大学学报(自然科学版)(2021年3期)2021-06-03

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

上海大中型电机(2020年1期)2020-03-27

电子制作(2018年16期)2018-09-26

教育教学论坛(2018年39期)2018-09-25

山东工业技术(2016年15期)2016-12-01

试题与研究·中考化学(2016年1期)2016-09-30

小天使·二年级语数英综合(2015年2期)2015-01-14

新高考·高二数学(2014年7期)2014-09-18