低碳目标下的工业经济可持续发展分析

——以河北省为例

2022-12-30 01:54霍志宏霍锦庚

中国市场 2022年35期

霍志宏,霍锦庚

(1. 冀中股份内蒙古公司鄂尔多斯市盛鑫煤业有限责任公司,内蒙古 鄂尔多斯 017000;2. 河南大学 地理与环境学院,河南 开封 475001)

伴随全球气候问题的日益加剧,世界能源的不断消耗,低碳发展已成为各国解决环境问题,实现产业经济可持续发展的重要手段[1]。2009年,中国作为发展中国家在哥本哈根世界气候大会上首次承诺,将在2020年实现碳排放强度降低至2005年的55%~60%。并在2015年巴黎气候大会上提出在2030年左右使得碳排放达到峰值并争取早日实现。随之中国各地政府针对目标要求各自颁布了符合区域发展的低碳行动计划,以符合长期低碳发展战略与转型路径[2]。工业经济作为以第二产业发展为主的经济结构,是资源配置与消耗的主要输出源,在中国工业大省中是碳排放的主要输入源[3]。在解决资源消耗量过大问题的历程中,中国部分省份经济产生了产业经济结构偏重、可持续发展绩效偏低和环境治理困难等一系列综合问题。严控碳排放既是缓解气候恶化的重要措施,同时是反推经济发展方式转变和经济结构转型升级的关键途径。因此,选择以工业发展为核心的省份作为基本研究单元,剖析低碳目标驱动下的工业经济未来发展策略与转型措施的研究,对指导区域低碳发展的工业经济可持续性具有重要的理论与现实意义。

1 研究区概况

本文选用河北省作为研究区域,其地处中国华北地区,北纬36°05′~42°40′,东经113°27′~119°50′,国土面积为18.88万平方千米,截至2020年6月,下辖11个地级市,91个县,2019年第二产业地区产值为13597.3亿元,工业生产总值为11503亿元。

1.1 研究区碳排放概况

河北省是中国能源生产的主要省份,大量的工业生产导致煤炭、石油和天然气等不可再生能源被大量消耗,是碳排放的主要来源。本文根据规模以上工业企业分行业能源消耗情况,在高耗能行业中选取煤炭开采和洗迭业;石油、煤炭及其他燃料加工业;化学原料及化学制品制造业;非金属矿物制品业;黑色金属冶炼及压延加工业和电力、热力的生产和供应业作为主要统计指标,参考《IPCC国家温室气体清单指南》碳排放转换系数计算各区域碳排放量。运用ArcGIS对碳排放量进行自然断裂法分级空间表示,由此可得2011—2017年河北省碳排放量空间差异性显著,高碳地区集中在冀东北与冀南地区,以承德、唐山、石家庄和邢台等地级市为碳排放主要集中区域;各地区碳排放量在时间序列上的波动性较小,2011年、2015年和2017年碳排放量在0.731653~14.10424Mt范围内分布,2013年在0.729205~14.00983分布。

整体而言,河北高碳地区呈集合式分布,高碳地区数量大于中碳和低碳地区,碳排放空间格局差异性较大。因此,研究区为实现低碳目标,应对各地区高耗能工业经济进行结构转型与政策调整,控制产业排放和生产指标,逐步形成地区型的工业经济可持续发展路径。

1.2 研究区工业经济概况

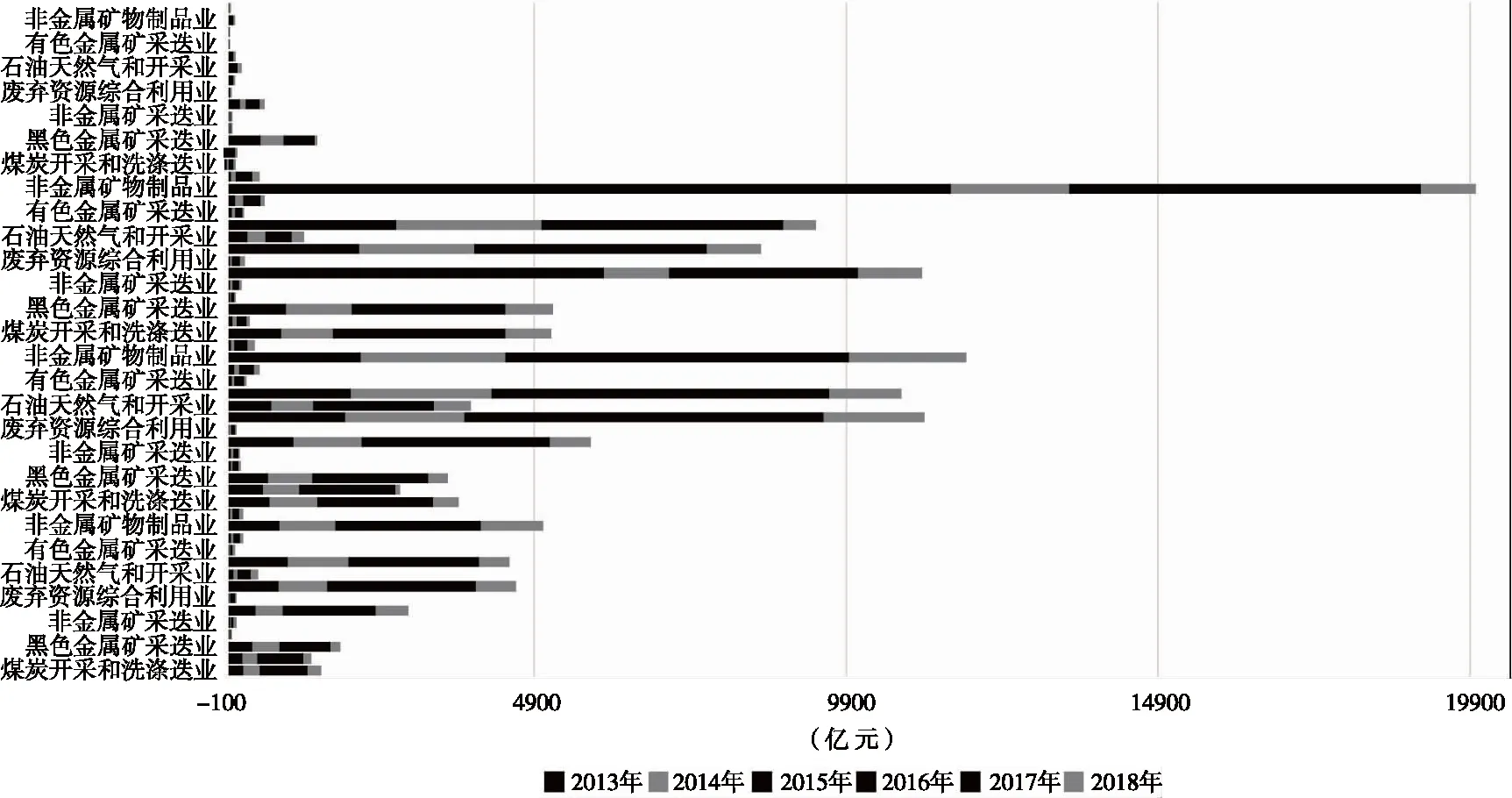

本文从按行业分规模以上工业企业经济效益指标中选取煤炭开采和洗迭业、石油天然气和开采业、黑色金属矿采迭业、有色金属矿采迭业、非金属矿采迭业、非金属矿物制品业和废弃资源综合利用业共7种行业经济指标值,以主成分分析视角对河北省2013—2018年工业经济发展情况进行统计分析,见图1。

图1 2013—2018年规模以上工业企业经济效益趋势

由此可知,煤炭开采和洗迭业在2014年、2015年利润总额出现负值,分别亏损35.5亿元和33.73亿元,在2016年开始转亏为盈,截至2018年资产总计达1621.16亿元;石油天然气和开采业从2015年到2018年连续亏损四年,亏损总额在35.24亿~65.16亿元波动。非金属矿采迭业和矿物制品业利润总额稳定上升,2018年资产总计分别为91.12亿元和1887.61亿元,其中非金属矿物制品业的实收资本、流动资产合计、固定资产合计和资产总计为同比最大值;废弃资源综合利用业和有色金属矿采迭业主营业务收入较低,其发展速度较为缓慢,两者利润总额在2013—2018年始终处于10亿元以下。

总体来看,河北省高耗能产业仍为第二产业GDP的主要贡献者,但精简转型趋势较为良好,流动负债逐年降低,流动资产向平稳型发展模式靠拢。工业经济企业的发展转型及绩效收入的稳健过渡,为工业经济转型与升级提供基础条件。

2 碳减效应与工业经济发展

2.1 碳减效应

我国碳减效应主要集中于碳市场的建设与规划中,地方国有企业作为控排主体,其在地方政府的干预规制和碳交易激励机制的双重影响下,在实现市场收益的同时,进行最大程度的碳减排[4]。从顶层设计角度来看,控碳减排必然会推动工业经济的转型与升级,政府通过供给侧改革对工业企业生产要素进行完善和改良,市场通过技术创新促使产业进行高端化发展。而面对河北省资源型和能源密集型产业,从减少碳排放与碳支出方面进行经济转型升级是利润直接效应和环境间接效应的优良集合。

2.2 工业经济发展

河北省工业经济长期处于平缓阶段,经过改革开放以来数十年发展,已经形成工业与多产业配合集成的发展模式,其中生产要素与投资驱动一直是工业经济增长的内生动力。大部分中小城市的基础工业与制造业在面对市场经济的独特规律时,能够将企业实际资产条件与市场占有份额有机融合,在多因素条件下寻求创新型的应用路径。地方工业经济发展时,大中型能源企业获利总额往往高于小微企业,企业资产负债率持续下降,其庞大的工业技改投入、减税降费政策和实体经济的扶持,致使国有或大型企业占据较大的市场份额。在发展环境中仍面临着具有大挑战,全省土地资源、人工等生产必备要素的成本投入持续攀升,众多产业分工与价值分配出现“摩擦、冲突”。

并且当前区域工业经济发展的不平衡问题依旧突出,冀中、冀北地区规模以上工业企业数量较少,技术水平远低于冀南与冀东北地区,第二行产业GDP回落点较大。

2.3 低碳经济的可持续发展

在低碳经济的发展过程中,技术水平是降低减碳成本的重要因素。工业企业的技术创新往往是一个动态过程,河北省目前的技术范式集中于技术模仿、引进和改进,对经济环境和市场变革的依赖性较大。低碳技术的规范化与流动性可推动减碳技术的转让与共享,其升级历程会促使区域性工业经济向“去工业化”和“现代化”的低碳可持续发展路径转型。工业经济也应提供出较多的高新科技产业发展空间,与资本、技术、信息和产业链形成完整的经济增长极。

3 政策启示

3.1 完善减碳机制

碳排放权应由政府监督并分配,综合考虑市场交易的实质变化,提高能源企业与多元外部的流通性,鼓励通过碳交易手段实现低碳技术的转让与贸易,进而使技术创新能力渐进提高,达到碳市场的良性循环。依托目前现有碳交易市场,增加减碳机制的流通性与联通性,扩大覆盖范围,使得优势碳市场被更多工业主体所认知。减碳政策应正确处理市场与政府之间的角色定位,搭建交易平台、加强监管流程和完善相关法律法规等,推动高效率的碳市场运行,使得企业在不影响经济发展的前提下降低碳排放。

为实现2030年碳达峰目标,河北能源企业应深究能源排放主体因素、发掘碳减排潜力,对传统工业生产方式进行机制改革或替代,从而有效降低行业的碳减排成本。充分利用区域工业经济的辐射效应与虹吸效应,将多范围、多主体的碳排放企业纳入综合改革范畴,正确处理区域间的“碳泄露”问题,平滑控排主体的减碳成本[5]。

3.2 优化产业布局

工业经济的可持续发展可体现在资源的优化配置方面。产业集聚区、城市开发区以及经济产业区等载体具有不同的资源与环境承载能力,产业发展的基础应具备充足的发展空间。园区、产业区等应加强产业联动,支持具有优质能力的企业和部门提高辐射和合作能力,培育多极点、多廊道的区域一体化发展新格局[6]。合理发展城市内部与其他中小城市的产业错位,发挥信息、交通、区位和环境等聚集优势,集中布局石化、能源、钢铁等产业,打造高端产业园区。借助资源型城市的工业经济基础,推进河北省各个方位的产业转型升级,推动工业经济向高价值产业链迈进。促进产业横向转移或增长,推动河北钢铁生产和金属加工等产业向冀中、冀北方向转移,为高新科技产业和现代经济相关联的产业预留空间,进一步提高工业整体结构和功能。关注资本、创新和技术等产业链节点,发展新兴产业,提高经济发展实力和后劲。优化产业集聚的布局形式,中小能源企业联合发展,提升区域工业经济综合竞争力。

3.3 工业经济协同

立足现有工业经济核心区,资源经济带,对不同区域优势进行功能定位和功能划分,构建一体化工业链梯度布局,将减碳可持续发展作为目标导向,推动工业制造的发展区域实现高质量转型升级。建立工业经济产业联动发展模式和跨区域流通的协作机制,统筹规划支柱产业和战略产业的功能布局,完善规模化、集聚化和协同化的发展路径。推进工业经济市场化体制改革,有效地将经济效益转移到资金价格中去,抵制粗犷型的低效率投资,抑制过剩产能[7]。

提高工业经济的市场渠道多元化,发展投资基金与金融服务,建立多层次的市场体系,全方位推进新兴经济活动和战略性产业化的进程。严格把控能源企业碳排放指标,提高产业控碳技术的整体水平,在工业经济效益稳中求进的过程中,最大限度的优化减碳措施,企业严格遵守与环境保护相关的法律法规。

猜你喜欢

今日农业(2022年14期)2022-09-15

中国核电(2021年3期)2021-08-13

黄河之声(2018年5期)2018-05-17

华人时刊(2018年23期)2018-03-21

华人时刊(2017年21期)2018-01-31

北方交通(2016年12期)2017-01-15

Coco薇(2015年10期)2015-10-19

汽车零部件(2014年9期)2014-09-18

机械制造文摘(焊接分册)(2014年6期)2014-03-20

全国新书目(2009年24期)2009-07-17